企业数字化转型对内部薪酬差距的影响研究

2024-03-20徐瑞彬

徐瑞彬

摘 要:文章基于2011—2020年的A股上市公司面板数据,通过实证研究,考查了企业数字化转型对内部薪酬差距和内部控制质量的影响。研究发现,企业数字化转型对内部薪酬差距和内部控制质量有显著正向影响。中介效应检验结果表明,内部控制质量在两者间的中介效应显著。数字化转型程度越高,内部控制质量越好,企业内部薪酬差距越大。

关键词:数字化转型;内部薪酬差距;内部控制

中图分类号:F272.92文献标识码:A文章编号:1005-6432(2024)08-0088-04

DOI:10.13939/j.cnki.zgsc.2024.08.020

1 引言

2021年,我国发布了《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》,提出了数字化转型整体驱动生产方式、生活方式和治理方式变革的目标。员工与企业之间存在三种契约关系,其中经济契约是一种基于利益互换的关系。员工关心薪酬、奖金、激励、股权以及各种福利。数字化转型在赋能企业实现高质量发展、扩大企业利润的同时,是否会影响到企业内部高管和员工的薪酬差距?现有关于企业数字化转型的研究侧重于其在企业层面所产生的经济效应,对薪酬差距方面的研究较少。

因此,文章将“企业数字化转型—内部控制质量—内部薪酬差距”纳入统一分析框架,进行实证检验。

2 理论与假设

2.1 数字化转型和内部薪酬差距

资源基础理论认为,企业的资源和能力是企业长期竞争优势的基础。通过数字化转型,企业可以更好地掌握市场信息,从而增加劳动收入份额、利润和员工薪酬等。

相对公平理论认为,人们对待自己的收入和其他人的收入的态度不仅取决于绝对收入水平,还取决于与其他人的比较。数字化转型提高了员工之间的信息透明度,使得员工更容易比较自己与同事的薪酬。此外,企业在进行数字化转型时将升级生产技术,从而促进高技术人员薪酬水平的提升。同时,数字化转型使企业对某些传统职位的需求减少,从而导致这些职位的薪酬水平下降,进一步加剧企业的内部薪酬差距。万相昱和何甜甜(2022)提出,数字化转型通过作用于市场风险机制,进而影响企业内部薪酬差距[1];徐朝辉和王满四(2022)论证了在数字化转型中,高管运用权力提高自身薪酬进而拉大内部薪酬差距[2]。

因此,文章提出假设1:数字化转型会扩大企业的内部薪酬差距。

2.2 数字化转型、内部控制和内部薪酬差距

数字化转型能够提高企业的自动化程度、信息化程度和智能化程度,减少人为错误和管理漏洞,从而提高内部控制的效率和效果(郜保萍,2023)[3]。

数字化技术可以帮助企业建立全面、准确的信息系统,有利于内部控制的信息收集、分析和监督(谢治春等,2022)[4]。

因此,文章提出假设2:数字化转型会促进企业内部控制质量的提升。

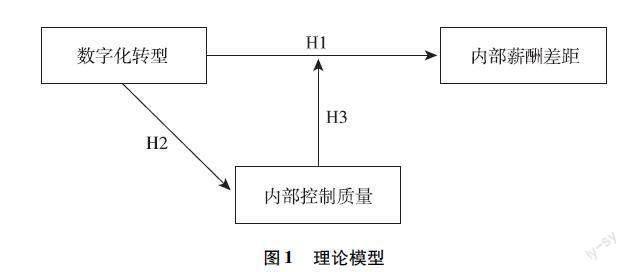

代理理论认为,员工和高层管理人员之间存在利益冲突。在数字化转型过程中,高层管理人员通常拥有更多的控制权和信息,会发挥更大的决策作用,这可能会导致高管和员工之间薪酬差距的扩大。数字化转型通过增强内部控制助力企业成长,影响劳动收入份额。提高内部控制质量有助于约束管理层权力和打破任人唯亲的董事会文化,从而降低高管超额薪酬(陈晓珊和刘洪铎,2019)[5]。因此,文章提出假设3:内部控制质量中介了数字化转型与企业内部薪酬差距之间的关系。综上所述,本研究的理论模型如图1所示。

3 研究设计

3.1 样本选取

文章以2011—2020年A股上市公司作为研究样本。对原始数据进行如下处理:一是删除ST、*ST和退市等特殊情形的上市公司样本;二是删除金融业上市公司樣本;三是剔除部分变量数据缺失的样本;四是对样本期间所有连续变量在上下1%分位处进行缩尾处理。最后得到13620个样本观测值。数据来源于国泰安数据库、迪博内部控制与风险管理数据库和巨潮网发布的上市公司年报。

图1 理论模型

3.2 变量定义

3.2.1 被解释变量

内部薪酬差距(GAP):用高管与员工的薪酬差距来衡量企业的薪酬内部公平性。计算如模型(1)所示。

GAP=ln(前三名高管薪酬3-员工薪酬员工数-高管人数)(1)

3.2.2 解释变量

企业数字化转型程度(Dig):基于Python软件对30余份国家层面数字经济相关政策文件进行分析,筛选出现次数较高的数字化相关词语,构成一个数字化词典。对数字化词典进行词频统计,统计企业数字化相关词汇在年报中出现的频率。

计算企业数字化相关词汇频数总和并除以年报中“管理层讨论与分析”的语段长度。为消除量纲上的影响,将该指标乘以100。

3.2.3 中介变量

内部控制质量(IC):采用迪博内部控制与风险管理数据库披露的“内部控制指数”度量上市公司内部控制质量,并将该指标除以100进行标准化。

3.2.4 控制变量

具体包括企业规模(Size)、资产负债率(Lev)、独立董事比例(Indep)、两职合一(Dual)、第一大股东持股比例(Top1)、产权性质(SOE)和企业年龄(Age)。文章还控制了年份(Year)和行业(Industry)固定效应。变量定义和计算如表1所示。

3.3 模型设定

为了检验研究假设,探讨企业的数字化转型程度对企业薪酬的影响,文章构造了以下模型。

GAP=α0+α1Digi,t+α2Controlsi,t+εi,t(2)

IC=β0+β1Digi,t+β2Controlsi,t+ξi,t(3)

模型(2)用于检验假设1,模型(3)用于检验假设2。为考察内部控制质量是否是企业数字化转型影响内部薪酬差距的中介变量,采用Bootstrap方法进行中介效应检验。

4 实证分析

4.1 描述性统计结果

如表2描述性统计结果所示,上市公司内部薪酬差距(GAP)的均值为13.22,标准差为0.77,说明上市公司样本在企业内部薪酬差距方面存在较大程度的差异。企业数字化转型(Dig)的均值为0.73,最小值为0,最大值为4.04,中位数为0.46,表明我国上市公司样本的数字化转型程度不均衡。上市公司样本的内部控制质量(IC)均值为6.41,标准差为1.36,中位数为6.70。

4.2 相关性分析

检验结果显示,企业数字化转型、内部控制质量与内部薪酬差距显著正相关。数字化转型与内部控制质量显著正相关。主要变量间的相关性显著,可进行之后的分析。

4.3 回归分析

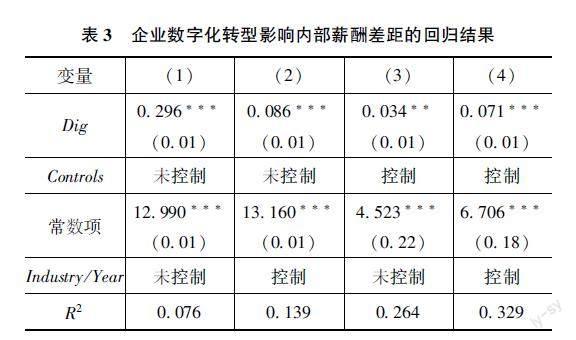

模型(2)回归结果如表3所示。第(1)列、第(2)列在无控制变量的情况下检验了是否控制年份、行业固定效应,数字化转型(Dig)对企业内部薪酬差距的影响,第(3)列和第(4)列在前两列基础上加入了控制变量。

结果显示,数字化转型的系数始终为正且在1%的水平上显著,假设1得到验证。

模型(3)回归结果如表4所示。数字化转型(Dig)的回归系数为0.160,在1%的水平上显著,假设2得到验证。

4.4 中介效应检验

参考温忠麟和叶宝娟(2014)的研究,相对于其他中介效应检验方法而言,Bootstrap方法的统计效力较高[6]。

第一步,检验企业数字化转型能否显著正向影响内部薪酬差距。

第二步,检验企业数字化转型能否显著正向影响内部控制质量。前文已验证了前两步。

第三步,如果企业数字化转型、内部控制质量都对企业内部薪酬差距有显著正向影响,则表明内部控制质量在这两个变量之间发挥着部分中介作用。通过应用Zhao等(2010)的中介效应分析程序[7],对中介效应进行检验,结果如表5所示。

在95%的置信区间下,中介效应和直接效应的检验区间都不包含0,说明内部控制质量的中介效应成立。内部控制质量、企业数字化转型对企业内部薪酬差距的回归系数都在1%的水平上显著,说明内部控制质量在数字化转型与内部薪酬差距之间发挥着部分中介的作用。假设3得到验证。

4.5 穩健性检验

对企业内部薪酬差距指标进行替代变量分析。取前三高管的平均薪酬与剩余员工的薪酬的比值作为内部薪酬差距的替代指标,并进行对数处理。使用新指标重新进行实证检验。

表6的结果显示,数字化转型系数为正,且依旧在1%的水平上显著,表明前文的研究结果是稳健的。

5 研究结论

文章以我国2011—2020年A股上市公司为初始样本,考察了企业数字化转型对内部薪酬差距的影响。

研究发现:一是数字化转型对上市公司内部薪酬差距有显著正向影响;二是数字化转型对上市公司内部控制质量有显著正向影响;三是内部控制质量在数字化转型与企业内部薪酬差距间起着中介作用,数字化转型程度越高,内部控制质量越高,上市公司内部薪酬差距越大。

数字化转型可以通过提高内部控制质量来增强企业的效率和竞争力,但会进一步扩大高管和员工之间的薪酬差距。企业应该权衡不同岗位之间的薪酬差距,并采取有效措施平衡数字化人才和其他员工之间的薪酬水平,以确保数字化转型能给所有员工带来积极的影响。

参考文献:

[1]万相昱,何甜甜.数字化转型与企业内部薪酬差距问题研究——来自中国上市公司的经验证据[J].价格理论与实践,2022(3):31-37.

[2]徐朝辉,王满四.数字化转型对企业员工薪酬的影响研究[J].中国软科学,2022(9):108-119.

[3]郜保萍.企业数字化转型与内部控制有效性[J].会计之友,2023(4):127-133.

[4]谢治春,赵兴庐,刘云燕.传统商业银行数字化转型下的组织适应性问题与组织创新[J].当代经济管理,2022(12):81-88.

[5]陈晓珊,刘洪铎.内部控制质量与高管超额薪酬[J].审计研究,2019(5):86-94.

[6]温忠麟,叶宝娟.中介效应分析:方法和模型发展[J].心理科学进展,2014(5):731-745.

[7]ZHAO X, LYNCH JR J G, CHEN Q. Reconsidering Baron and Kenny:myths and truths about mediation analysis[J].Journal of consumer research, 2010 (2): 197-206.