专利信号视角下战略性新兴企业创新能力对风险投资的影响

2024-03-20杨艳萍范秀秀

杨艳萍 范秀秀

收稿日期:2022.09.30 修回日期:2022.12.10

基金项目:河南省高校哲学社会科学应用研究重大项目(2023.YYZD.06)

作者简介:杨艳萍(1968—),女,河南汝南人,博士,河南工业大学管理学院教授、博士生导师,河南省人文社科重点研究基地物流研究中心主任,研究方向为风险投资、技术创新管理;范秀秀(1994—),女,河南驻马店人,河南工业大学管理学院硕士研究生,研究方向为风险投资。

摘 要:以专利数量和专利质量为观察路径,基于信号传递理论,将专利信号、风险投资声誉和风险投资纳入同一理论分析框架。运用2010—2020年完成A轮风险投资的战略性新兴企业专利数据,实证分析专利信号对风险投资的影响效应以及风险投资声誉在其中的调节作用。结果表明,企业专利数量和专利质量(专利宽度、专利深度)均能有效扩大风险投资规模,考虑内生性后研究结论依旧成立;风险投资机构的高声誉会削弱专利数量和专利深度信号对风险投资的融资作用,对专利宽度与风险投资关系的调节作用则不显著;参投机构是否唯一、风险投资机构与企业所在地是否一致会影响专利信号对风险投资的融资作用,但影响效果不存在明显差异。研究结论有助于丰富风险投资相关研究,同时对战略性新兴企业融资具有一定启发意义。

关键词:战略性新兴企业;专利信号;风险投资机构声誉;风险投资

DOI:10.6049/kjjbydc.2022090874

开放科学(资源服务)标识码(OSID):

中图分类号:F830.59

文献标识码:A

文章编号:1001.7348(2024)04.0100.11

0 引言

当前,国家将新一代信息技术产业、生物产业、高端装备制造产业、新材料产业、新能源产业、智能及新能源汽车产业、节能环保产业、数字创意产业作为战略性新兴产业进行重点培育,以期突破关键技术瓶颈,促进传统产业转型升级,推动经济高质量发展。“十四五”规划更是指出:“坚持创新驱动发展,全面塑造发展新优势。”毋庸置疑,战略性新兴产业是推动我国经济高质量发展的核心力量,战略性新兴产业高质量发展的优势源于战略性新兴企业具备较强的创新能力,而战略性新兴企业创新能力提升需要大量研发资金投入。风险投资作为一种权益资本,不仅能够有效缓解企业外部融资约束,还能为企业带来一定增值服务[1],是企业家积极引入的對象。市场竞争导致信息不对称,战略性新兴企业要成功引入风险投资,就需要向投资者释放积极信号。专利作为企业创新成果,一旦经专利局认定,便具备法律效力,具有较高的创新价值,且易对外形成专利信号。因此,检验战略性新兴企业专利信号对风险投资的影响效应,对于在信息不对称情况下扩大战略性新兴企业融资规模具有重要意义。

关于风险投资与企业融资关系的研究,学者们主要从企业人力资本[2]、风险投资阶段选择[3]和投资偏好选择[4]方面研究风险投资的影响因素。关健等[5]研究指出,创始人具备较高的教育水平、丰富的管理经验有助于吸引风险投资进入;苟燕楠和董静[6]研究表明,不同投资偏好、投资动机使得风险投资机构选择进入初创企业的时机不同。也有学者从分阶段投资的角度分析风险投资的影响因素,认为企业创新程度和失败率决定风险投资机构是否进行下一轮投资。陈艳等[7]研究指出,为规避信息不对称和代理问题,风险投资机构倾向于对技术创新能力不强的企业采取分阶段投资。同时,学者们更多关注上市企业融资问题,而忽略了对未上市企业融资的研究。对于上市企业而言,风险投资机构可以通过企业以往销售记录、财务报告和审计报告等获取更多企业信息,判断企业发展潜力和信息披露的真实性,进而规避逆向选择,优化投资决策[2,8]。对于处于发展初期的非上市企业,公开信息披露较少且产品市场不够成熟、完善,未形成稳定的内部现金流和盈利能力[9],企业发展存在较大不确定性。此时,融资企业与风险投资机构间的信息不对称更为严重。因此,关注非上市企业如何向风险投资机构传递有效信号、打破融资束缚成为当前亟待解决的问题。

综上所述,已有文献围绕风险投资的影响因素展开多方面研究,并取得了一定成果。但关于专利信号对风险投资规模影响的研究较少,且缺乏对风险投资介入前的系统性研究,也未将非上市企业专利信号研究拓展至风险投资领域,更缺少不同情境下专利信号对风险投资规模影响效应的异质性分析。专利是传递企业创新能力的关键信号,一经企业申请并由专利局授权便可从官网获得专利相关信息,能够一定程度上缓解非上市企业融资时的信息不对称。特别是处于初期成长阶段的战略性新兴企业建立在重大前沿科技突破的基础上,研发强度高,创新能力强,授权专利拥有极高价值,深刻影响着企业未来走向。因此,专利作为战略性新兴企业创新能力的一种体现,能否成为助力企业被风险投资机构有效识别的关键信号,帮助其更好地获得风险投资,成为一个值得研究的理论问题。

信号理论指出,在市场发展初期,信号传递能够降低信息不对称的影响[10]。漆苏和刘立春[11]研究表明,新创企业专利具备信号功能,能够显著影响风险投资机构对企业的价值评估;魏海笑等[12]研究指出,专利申请可以作为市场信号帮助民营企业缓解与融资方之间的信息不对称。此外,信号理论强调,信号传递包括信号发出者、信号和信号接受者3个主要方面[10]。其中,信号接受者对信号的解码能力会影响信号传递效果和效率。已有研究表明,信息会影响个人决策,而个人知识储备、经验、教育背景等能够显著影响其对信息的决策能力。风险投资机构由一群具有科技、财务相关知识与经验的高学历人才组成,尤其是高声誉的风险投资机构,管理着庞大的资金池,具备丰富的投资经验和超强的信息甄别能力。因此,本文认为在专利信号传递过程中,应考虑风险投资机构声誉对专利信号融资作用的影响。

本文基于信号理论,将专利作为关键信号,以战略性新兴企业为样本并结合A轮风险投资事件数据,研究非上市企业专利信号(专利数量与质量)与风险投资的关系,并从风险投资自身特征出发,分析风险投资机构的高声誉对二者关系的影响。在此基础上,进一步考察参投机构是否唯一、风投机构与企业所在地是否一致情况下专利信号对风险投资的影响。本研究主要创新点和贡献在于:第一,本文关注风险投资介入前,非上市企业专利特征对风险投资的影响,有利于丰富完成A轮融资的企业对外融资的研究内容。同时,运用多个数据库搜集完成A轮融资的战略性新兴企业相关专利数据并进行处理,研究战略性新兴企业专利信号对风险投资的融资作用,对于企业利用专利信号缓解与风险投资机构间的信息不对称具有重要作用。第二,基于信号理论,从专利信号视角探究战略性新兴企业创新能力对风险投资的影响,可为风险投资研究提供新视角,且分析过程中利用倾向得分匹配(PSM)解决潜在的内生性问题,进一步检验专利信号的强度差异,使研究结论更加可信。第三,考虑风投机构声誉对战略性新兴企业专利信号与风险投资关系的调节作用,拓展专利信号对风险投资影响的边界条件。第四,从参投机构是否唯一、风险投资机构与企业所在地是否一致视角,探讨不同情境下专利信号对风险投资规模的影响效应差异,为扩大企业融资规模提供理论参考。

1 理论分析与研究假设

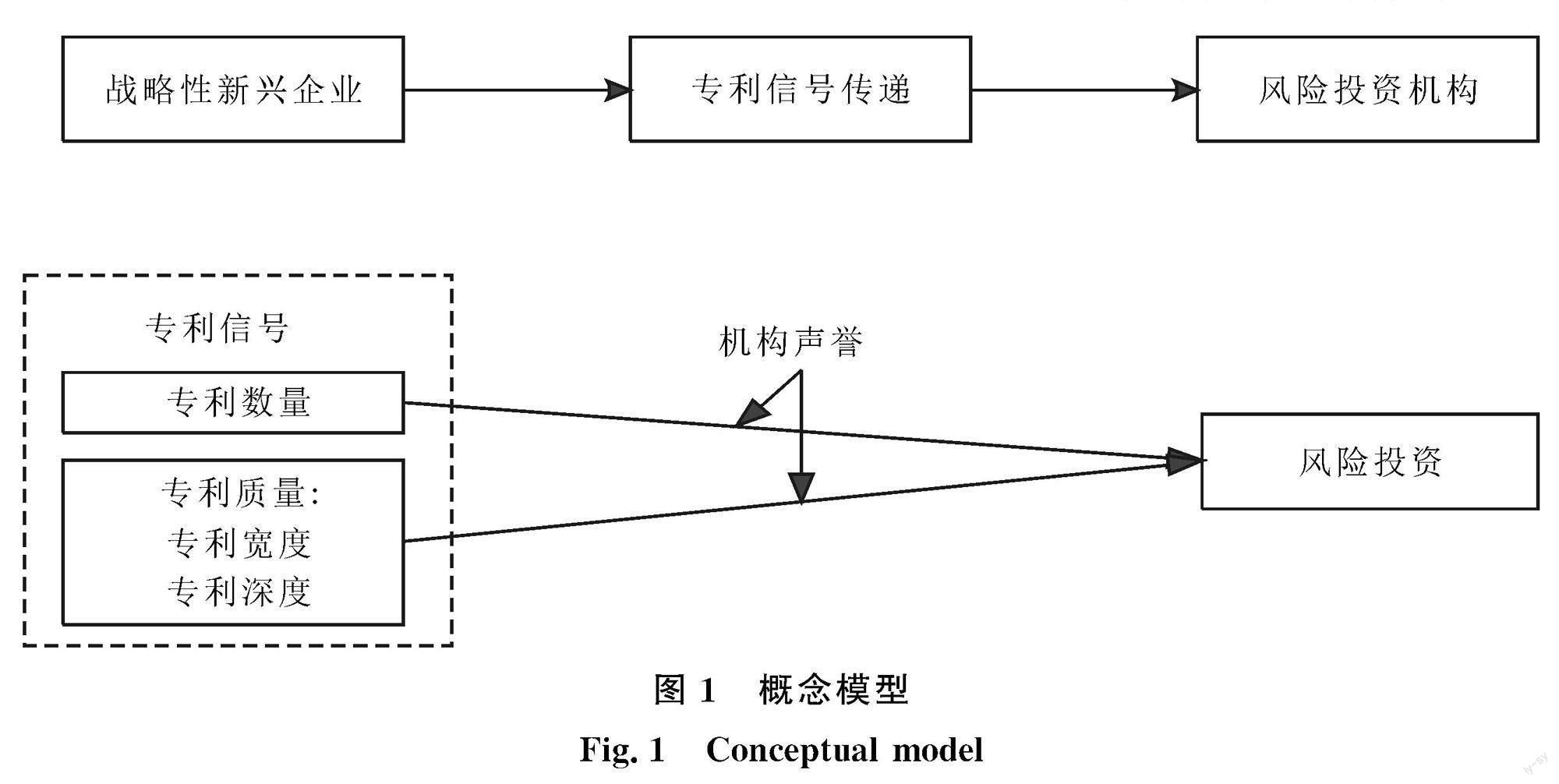

1.1 专利数量对风险投资的信号作用

信号理论由Spence[10]在劳动力市场关系研究中提出,用于分析在信息不对称条件下,信息优势方如何将信息可信地传递给信息劣势方,以实现有效率的市场均衡。随后,该理论被频繁用于管理学领域,解释存在严重信息不对称的交易双方如何通过信号传递降低信息不对称带来的影响[13]。其中,信号传递是指凭借可观察的行为传递商品的价值或质量信息,以使外界区分商品价值。根据这一理论,在企业对外融资存在严重信息不对称时,可通过企业内部可信信息的信号传递,弥补因信息不对称而错失的机会并扩大企业融资规模。专利作为企业创新成果,尤其是授权专利经由专利局审核认证后,专利相关信息便可通过专利局网站获得,大大提高了专利信号的可靠性,使其成为风险投资机构准确评估融资企业质量和未来投资收益的可靠信号。Useche[14]研究指出,专利信号能够缓解金融市场中的信息不对称问题,提高企业IPO资金募集能力;Hsu&Ziedonis[15]、Conti[16]认为新创企业倾向于利用专利权向风险投资机构传递本企业的创新能力和潜在市场价值信号,形成竞争优势,获得投资者青睐;Lahr &Mina[17]研究表明,风险资本家遵循专利信号,倾向于投资具有商业可行性和专有知识的公司;蒙大斌和李杨[18]研究发现,专利具有显著的融资信号功能,专利质量对吸引风险资本具有重要作用,且专利信号的融资作用随着投资轮次的增加逐渐减弱;陈宗涵[19]等研究认为,专利信號能够提升风险投资机构对企业的价值评估;Zhang[20]等研究发现,专利不仅能传递技术信号,还向风险投资机构传递企业法律信号和商业信号,帮助风险投资机构对拥有专利的企业进行有效评估。由此可见,从信号传递理论角度分析专利信号有助于缓解企业融资时的信息不对称是可行的。据此,本文提出以下假设:

H1:企业授权专利数量越多,获得的风险投资规模越大。

1.2 专利质量对风险投资的信号作用

随着对信号理论研究的深入,学者们发现信息优势方总是有意识地与外部积极进行信息沟通,但并非所有信息都可以成为有效信号。Spence[21]认为信号的有效性除具备可见性外,还应满足信号的获得需要花费一定成本。换言之,如果高质量融资企业能够通过某种途径向风险投资机构传递自身产品质量信号,而为此付出的成本使其它企业的模仿成本太高而不具有模仿动机,这样高质量融资企业就可以从质量信号传递中获益。Brian[22]也认为大多数信号模型以质量作为区别特征,用以满足信号接受者的需要。专利数量虽然一定程度上能够反映企业创新能力,但专利质量更能反映出专利对企业技术创新能力的贡献程度[23],表征更加重要的价值信号,即专利质量水平越高,专利信号的有效性越强,越有助于企业融资规模的扩大。关于专利质量评价体系的研究,Grimaldi[24]主张通过专利引文、专利索赔、技术范围、专利权的国际覆盖范围等指标综合评价专利质量;吕晓蓉[25]从技术价值、市场价值和生命价值等角度构建专利价值评价指标体系,共包含15个测度指标,并利用主成分分析法构建专利技术质量评价模型。随着专利信息系统的完善与发展,张杰等[26]利用国际专利分类(IPC)定义的知识宽度法测度专利质量。在专利质量应用方面,Caldera[27]指出,专利质量更能体现创新产出质量,驱动企业创新发展,提升企业盈利能力;赵忠涛和李长英[28]研究发现,专利质量能够通过提高企业盈利能力和股价两种方式提升企业价值;耿伟等[29]研究表明,专利质量的提高能够推动全要素生产率提升,进而增强企业盈利能力。由此可见,专利质量不仅有助于企业专利价值识别,也会影响企业未来盈利能力,能够向市场传递积极信号,引导风险投资机构的未来投资方向。据此,本文提出以下假设:

H2:企业授权专利质量越高,获得的风险投资规模越大。

1.3 机构声誉的调节作用

信号理论强调,在信号传递过程中,信号接收者对信号的解码能力会影响信号传递效果和效率[21]。风险投资机构作为企业专利信号的接收者,会对专利信息进行甄别,而信息解读能力会影响其投资决策,从而影响专利信号与风险投资的关系。从吸收能力角度看,风险投资机构的声誉越高,投资经验越丰富,知识吸收、运用能力越强,对专利信息的收集、解读、甄别能力也越强[30.31]。反之,声誉低的风险投资机构信息吸收能力较弱。也即,声誉高的风险投资机构能够获得更多异质信息,缓解信息不对称,从而降低对仅靠专利信号评估企业投资价值的依赖。由此,专利信号对企业的融资作用被削弱。从技术溢出效应角度看,专利信号作为一种信号机制,不可避免要对相关专利信息进行披露,这无疑将增加技术溢出风险。尤其在专利保护水平较低的环境下,行业内竞争者可以间接获取创新知识,加剧专利技术竞争[32],促使融资企业完善公司治理机制,提升对外信息披露水平,从而提升高声誉风险投资机构的信息获取能力,削弱专利信号的融资作用。此外,由于非上市企业信息披露较少,信息不对称现象严重,而风险投资机构赢得声誉不仅需要花费大量时间和金钱,还需要巩固已有声誉为后续资金募集提供条件。因此,风险投资机构出于对高声誉的保护,会权衡专利的增值信息和风险信息[33],对非赛道专利信号采取保守策略,从而影响专利信号与风险投资的关系。由此可见,专利信号对企业融资行为的作用受到风险投资机构声誉的影响。

H3:风险投资机构声誉在专利信号与企业外部融资的关系中起调节作用,声誉越高,专利信号对风险投资机构的融资作用越弱;声誉越低,专利信号对风险投资机构的融资作用越强。

基于以上分析,本文构建如图1所示的研究模型。

2 研究设计

2.1 样本选择与数据来源

战略性新兴企业是推动我国经济由高速增长转向高质量发展的核心力量。鉴于我国尚未对战略性新兴企业进行明确划分,考虑数据可得性,本文借鉴李斯林等[34]的研究成果,选取上海证券交易所发布的中国战略性新兴产业综合指数下的企业为初步样本基础。同时,选取投中集团CVSource数据库中上市公司A轮风险投资融资事件,与上述样本进行匹配。需要说明的是,虽然样本为上市企业,但数据选取战略性新兴企业上市前的A轮融资数据。年份截取2010—2020年,构建完成A轮融资的战略性新兴企业样本数据,并进行如下处理:①剔除外资投资企业和ST企业;②剔除部分变量存在投资数据缺失的企业;③进一步利用智慧芽专利数据库和CSMAR数据库搜集企业专利和企业特征数据,最终得到502家A轮融资样本企业数据进行实证研究。为减少异常值对结果的影响,对连续变量进行两端1%水平的缩尾处理。

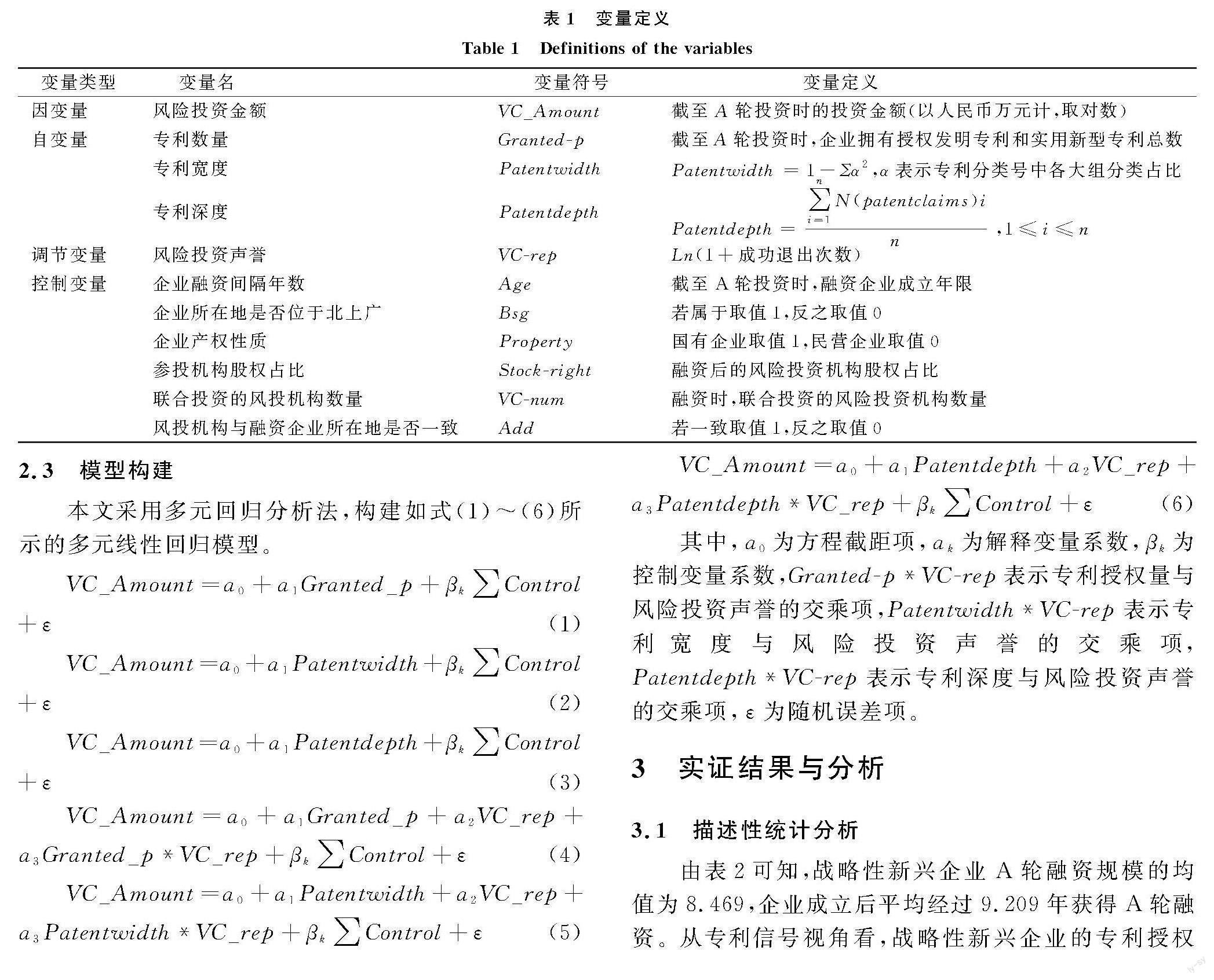

2.2 变量定义

2.2.1 被解释变量

借鉴徐向阳(2018)的研究,本文选取风险投资金额(VC_Amount)评估专利信号对风险投资选择的影响,为正态化变量数据,对风险投资额取对数。

2.2.2 解释变量

(1)专利数量。专利申请更多地反映企业技术投入,专利授权则从制度层面保障企业可利用专利数量的有效性,本研究关注的是企业有效专利信号的影响,因此选择授权专利数量作为自变量。同时,我国专利类型包括发明专利、实用新型专利和外观设计专利,三者的科技含量依次递减,因而本文选择的专利授权数量不包含外观设计专利。

(2)专利质量。专利质量代表企业技术研发的领先程度和技术开发深度,反映企业对创新知识运用的广泛性和复杂程度,因而本文从专利宽度和专利深度两方面衡量专利质量。借鉴张杰等[26]的做法,用知识宽度法测量专利宽度。首先,收集专利数据库中企业发明专利和实用新型专利的IPC主分类号信息。其次,专利IPC分类号分类格式为“部—大类—小类—大组—小组”5个层次,参照产业集中度的测算思路,在大组层面按照赫芬达尔-赫希曼指数的逻辑方式进行加权,大组层面的分类号差异越大,企业专利涉及的知识宽度越大,专利质量就越高。此外,专利权利要求的条数、撰写水平决定了专利技术方案的保护深度和专利权维持效度,因而本文以专利平均权利要求数测算企业专利深度。

2.2.3 调节变量

风险投资声誉(VC.rep)。风险投资声誉是由风险投资机构在投资市场中多次成功退出积累而来,高声誉的风险投资机构拥有丰富的投资经验、较强的信息收集与运用能力,因而其信号甄别能力也较强。本文采用风险投资机构成功退出次数衡量风险投资声誉。

2.2.4 控制变量

为控制其它因素对专利信号的影响,本文选取企业融资间隔年数(Age)、企业所在地是否位于北上广(Bsg)、企业产权性质(Property)、联合投资的风险投资机构数量(VC.num)、参投机构股权占比(Stock.right)和风险投资机构与融资企业所在地是否一致(Add)作为控制变量。具体变量定义如表1所示。

2.3 模型构建

本文采用多元回归分析法,构建如式(1)~(6)所示的多元线性回归模型。

VC_Amount=a0+a1Granted_p+βk∑Control+ε(1)

VC_Amount=a0+a1Patentwidth+βk∑Control+ε(2)

VC_Amount=a0+a1Patentdepth+βk∑Control+ε(3)

VC_Amount=a0+a1Granted_p+a2VC_rep+a3Granted_p*VC_rep+βk∑Control+ε(4)

VC_Amount=a0+a1Patentwidth+a2VC_rep+a3Patentwidth*VC_rep+βk∑Control+ε(5)

VC_Amount=a0+a1Patentdepth+a2VC_rep+a3Patentdepth*VC_rep+βk∑Control+ε(6)

其中,a0为方程截距项,ak为解释变量系数,βk为控制变量系数,Granted.p*VC.rep表示专利授权量与风险投资声誉的交乘项,Patentwidth*VC.rep表示專利宽度与风险投资声誉的交乘项,Patentdepth*VC.rep表示专利深度与风险投资声誉的交乘项,ε为随机误差项。

3 实证结果与分析

3.1 描述性统计分析

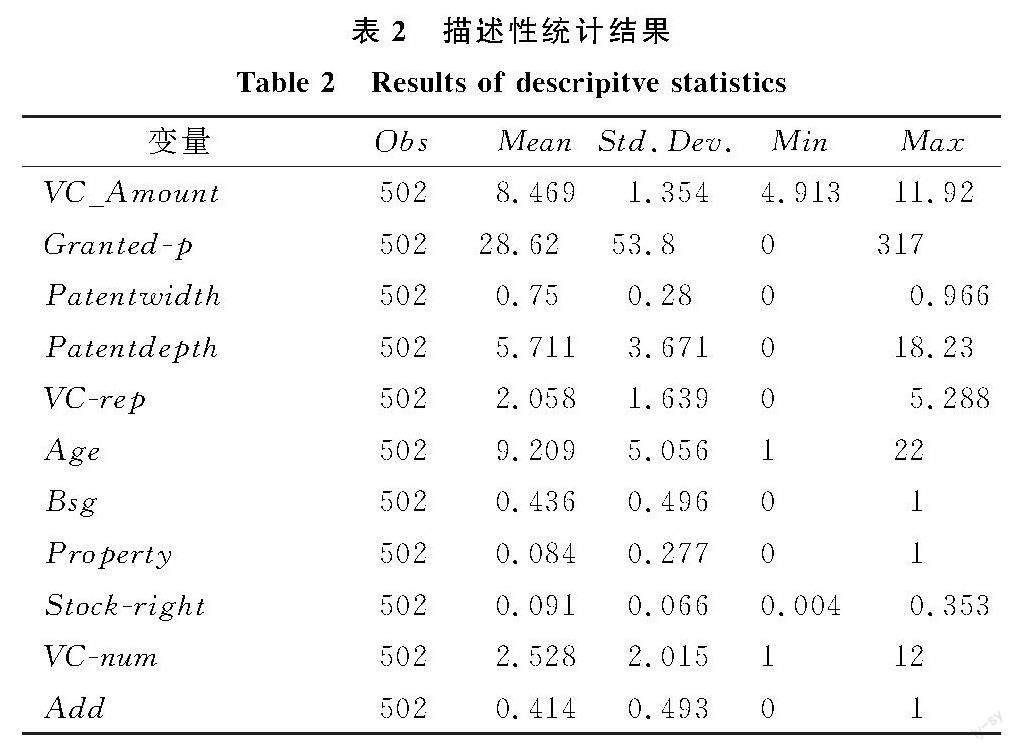

由表2可知,战略性新兴企业A轮融资规模的均值为8.469,企业成立后平均经过9.209年获得A轮融资。从专利信号视角看,战略性新兴企业的专利授权量均值为28.62,最大值为317,最小值为0;专利宽度的均值为0.750,最大值为0.966,最小值为0;专利深度的均值为5.711,最大值为18.23,最小值为0。这说明战略性新兴企业的专利授权量和专利质量差异较大,专利的信号作用可能存在潜在差异。此外,其它变量数值也存在不同程度的差异。

3.2 相关性分析

表3报告了各变量间的相关系数,除声誉变量外,主要变量间的相关性均显著,符合初步预想。风险投资声誉与风险投资规模正相关,可能是因为高声誉的投资机构资金募集能力更强、管理的资金规模较大。此外,对模型中的变量进行多重共线性检验,发现各变量间的VIF值均小于10,说明变量间不存在明显的多重共线问题,适合进行回归分析。

3.3 回归分析

本文运用Stata软件进行实证检验,采用多元回归模型(1)~(3)检验风险投资规模,并控制时间因素的影响,结果如表4所示。结果显示,在控制其它变量后,战略性新兴企业专利授权量的回归系数为0.003,在1%的置信水平上显著,H1得到验证,即战略性新兴企业专利授权数越多,获得的风险投资规模越大。战略性新兴企业授权专利数越多,意味着企业技术创新能力及竞争力越强,风险投资机构获得的专利数量信号越强,愿意投入到融资企业的资金就越多。这一结果表明专利数量信号对风险投资规模具有显著积极影响。同样地,在控制其它变量后,战略性新兴企业专利宽度的回归系数为0.316,在10%的置信水平上显著,专利深度的回归系数为0.031,在5%的置信水平上显著,H2得到验证,即战略性新兴企业授权专利质量越高,获得的风险投资规模越大。战略性新兴企业授权专利质量越高,说明企业技术越先进,技术的保护深度越大,专利权的优势越大,风险投资机构获得的专利质量信号越强,愿意投入到融资企业的资金就越多。这一结果表明专利质量信号对风险投资规模也具有显著积极影响。

为检验H3,本文采用多元回归模型(4)~(6)检验风险投资机构声誉的调节效应,结果如表5所示。为克服多重共线性的影响,借鉴陈晋等[33]的做法,所有交乘项均在自变量与调节变量中心化处理的基础上产生。列(1)结果显示,风险投资声誉负向调节专利数量信号与风险投资规模间的关系,且在1%的置信水平上显著。这说明高声誉的风险投资机构对企业信息的收集、吸收能力强,有助于降低信息不对称,从而削弱专利信号对风险投资机构的融资作用。列(2)结果显示,风险投资声誉对专利宽度信号与风险投资规模间关系的负向调节作用不显著,这可能是由于专利知识运用具有广泛性和复杂性,不受风险投资机构自身声誉的影响。列(3)结果显示,风险投资声誉负向调节专利深度信号与风险投资规模间的关系,且在5%的置信水平上显著。这说明专利权利要求的保护深度和效度受到风险投资机构关注,而高声誉的风投机构具有丰富的投资经验,对专利信息的甄别能力较强,抑或是高声誉的风险投资机构考虑到专利信息的风险性,投资失败可能影响其声誉,倾向于采取保守策略,从而使得专利信号对高声誉风险投资机构的融资作用被削弱。

为进一步探究风险投资声誉对专利信号与风险投资关系的调节作用,本文绘制如图2、图3所示的调节效应图。由图2可知,风险投资声誉负向调节专利授权量信号与风险投资间的关系。具体而言,在低水平专利授权的情况下,专利信号对风险投资的影响大于高水平专利授权情况下专利信号对风险投资的融资作用,即专利授权量信号对高声誉风险投资机构的融资作用被削弱。由图3可知,风险投资声誉负向调节专利深度信号与风险投资间的关系。具体而言,在低水平专利深度的情况下,专利信号对风险投资的影响大于高水平专利深度情况下专利信号对风险投资的融资作用,即专利深度信号对高声誉风险投资机构的融资作用被削弱。总体而言,高声誉的风险投资机构具有丰富的投资经验,对知识的吸收、运用能力更强,能够获得更多异质信息,从而降低信息不对称,削弱专利在企业技术创新能力评估中的信号作用。

4 稳健性检验

4.1 内生性检验

为克服样本自选择偏误,本文将专利数量、专利宽度和专利深度按均值分为高、低两组。首先,对每组样本进行单变量检验,以高组作为实验组,低组作为对照组,初步检验专利信号强度的融资作用,结果如表6所示。均值检验和中位数检验结果均表明,专利强度对风险投资存在信号作用。

其次,采用倾向匹配得分法 (PSM),将高组作为实验组,低组作为对照组,并采用核匹配、最近邻匹配以及半径匹配检验两组专利信号强度的融资作用。本文选取企业成立年限(Age)、企业是否位于北上广(Bsg)、参投机构股权占比(Property)、联合投资的风投机构数量(VC.num)和平均授权发明人数(Inventor)作为控制变量,使用Logit模型计算匹配时参照的倾向得分,然后分别进行核匹配、最近邻匹配以及半径匹配,得到专利信号对风险投资的平均处理效应。实验组和对照组的风险投资仍存在显著差异,说明专利信号对企业融资具有促进作用,进一步验证了H1和H2。

最后,选用核匹配后的样本进行调节效应检验。结果表明,专利数量和专利深度信号对高声誉风险投资机构的融资作用被削弱,与上述结论保持一致,说明结果具有稳健性。对最近邻匹配和半径匹配后的样本进行调节效应检验,结果也具有稳健性。

4.2 替换自变量

考虑到专利申请量也能反映企业技术创新投入和技术水平,本文以发明专利和实用新型专利申请总量替换专利授权总量。同时,选择企业专利IPC分类号数量、权利要求数量和专利权寿命指标,采用熵值法综合评估专利质量,将替代指标纳入模型进行回归,结果如表7所示。列(1)(3)结果显示,专利数量、专利质量的回归系数分别在5%和1%的置信水平上显著,说明专利信号对风险投资规模具有显著影响,H1和H2结论稳健。列(2)(4)结果显示,风险投资声誉的回归系数为负,说明风险投资声誉负向调节专利质量与风险投资规模间的关系,即专利信号对高声誉风险投资机构的融资作用被削弱,H3结论也具有稳健性。

5 异质性分析

5.1 考虑参投机构数量差异

本文根据参投机构是否唯一,将样本划分为单一投资和联合投资两类,并进行分组回归和组间系数差异检验,分析专利信号对风险投资选择的差异化影响,结果如表8所示。从全样本看,专利数量、专利质量及专利深度的回归系数分别在1%、5%和1%的水平上显著为正,说明专利信号与风险投资间具有正向影响关系,即专利信号对风险投资规模具有显著影响。这可能是因为,战略性新兴企业能够通过专利信号传递减少与风险投资机构间的信息阻礙,有助于风险投资机构甄别融资企业质量,从而扩大高质量企业融资规模。从分组样本看,在单一投资和联合投资样本中,专利数量信号对风险投资的回归系数均在1%的水平上显著为正。进一步对两组样本进行组间bdiff系数差异检验,结果表明,专利系数差异不显著,说明在两组样本中,专利数量对风险投资都具有正向影响,且影响幅度不存在明显差异。这可能是因为,专利数量是战略性新兴企业创新能力最直接的反映,无论是单一投资还是联合投资,都认同企业专利数量的重要性。在单一投资样本中,专利宽度的影响不显著,专利深度显著正向影响风险投资;在联合投资样本中,专利宽度正向影响风险投资,专利深度的影响不显著。进一步对两组样本进行组间bdiff系数差异检验,结果表明,专利宽度的系数差异在10%的水平上显著,说明在两组样本中,专利宽度对风险投资的影响存在显著差异;专利深度的系数差异不显著,说明专利深度显著正向影响风险投资,但两组样本的影响幅度不存在明显差异。这可能是由于在联合投资情形下,风险投资机构间通过信息共享,可以获取更多专利相关专业知识,有助于深入认识专利宽度对企业技术创新能力的贡献,从而使风险投资机构能够识别出高质量融资企业,投入更多资金进行融资;在单一投资情形下,风险投资机构风险增大,会着重关注专利在保护深度和保护效度方面的作用,预防企业因专利侵权、诉讼而引发的市场危机。因此,在单一投资情形下,专利深度会显著影响风险投资规模。综上所述,单一投资与联合投资在专利信号对风险投资的影响中存在差异,但专利数量和专利深度的影响幅度在两组样本中不存在明显差异。

5.2 考虑风投机构与企业所在地是否一致

本文根据风投机构与企业所在地是否一致,将样本划分为同区投资和不同区投资两组,并进行分组回归和组间系数差异检验,分析专利信号对风险投资选择的差异化影响,结果如表9所示。从全样本看,专利数量、专利质量、专利深度的回归系数分别在1%、10%和5%的水平上显著,说明专利信号对风险投资具有显著正向影响,即专利信号能够显著影响风险投资规模。这是由于专利信号能够缓解战略性新兴企业与风险投资机构间的信息不对称,降低逆向选择的可能性,优化风险投资机构决策,从而扩大高质量企业的融资规模。从分组样本看,在不同区投资样本中,专利数量的影响不显著,专利宽度和专利深度显著正向影响风险投资;在同区投资样本中,专利数量和专利深度显著正向影响风险投资,专利宽度的影响不显著。进一步对每组样本进行组间bdiff系數差异检验,结果表明,每组样本的系数差异均不显著,即每组样本的影响幅度不存在明显差异。这可能是因为,同区投资使地理距离缩短,能够提高专利信号传递过程中信息的真实性,减少信息传递过程中的“噪音”,从而增强专利的信号作用。由于专利涉及的创新知识具有广泛性和专业性,经由不同区的风险投资机构专家分析更能体现出竞争性,专利信号的融资作用也就更具优势。专利深度主要反映对专利权的保护深度和效度,关乎企业专利技术权利范围,能够减少专利侵权行为的发生,影响企业市场布局,因而专利深度受到(同区与不同区投资)风险投资机构的普遍关注。综上所述,不同区与同区投资在专利信号对风险投资的影响中存在差异,但每组样本的影响幅度不存在明显差异。

6 研究结论与建议

6.1 结论

本研究聚焦专利的信号效应,探讨战略性新兴企业专利对风险投资的影响机制,即专利在企业融资中能否起到信号传递作用。结果表明,企业专利数量和专利质量(专利宽度、深度)均显著正向影响风险投资规模,说明专利信号对风险投资具有显著促进作用。调节效应检验表明,高声誉会削弱专利数量和专利深度信号对风险投资机构的融资作用。异质性分析表明,单一投资与联合投资在专利信号对风险投资的影响中存在差异,但专利数量和专利深度的影响幅度在两组样本中不存在明显差异;风险投资机构与企业所在地是否一致会影响专利信号对风险投资的融资作用,但影响幅度不存在明显差异。

6.2 建议

(1)战略性新兴企业应加强专利相关信息披露。本文研究表明,专利授权数量和专利质量均能显著促进风险投资规模扩大。因此,发展初期的战略性新兴企业可以向风险投资机构充分展现其拥有的专利授权数据和专利质量水平,显示企业的关键创新能力和市场竞争力,以便获取更多融资机会和更大融资规模。尽管专利信息披露存在技术溢出风险,但企业应在确保核心机密不泄露的前提下,将专利信号作为一项重要信息资产进行管理。

(2)风险投资机构应建立专利信号评估制度,完善投资风险防控体系。专利信号评估有助于风险投资机构确认企业专利资产价值和法律保护程度,从而有效降低风险投资机构的投资风险。因此,风险投资机构可以聘请专业资产评估师,依据专利评估原则,确定合理的评估流程,建立完善的专利信号评估制度和针对企业专利风险的预警体系。具体来说,首先确认企业专利权的存在,并通过搜集相关资料,确定评估方法(如收益法、成本法、市场法),测算专利的各项技术指标和参数,估算企业专利价值;然后,调研专利的风险信息,评估专利是否存在潜在侵权风险;最后,完成评估报告,择优选取,以防控投资风险,避免投资失败带来的资金和声誉损失。

(3)政府应加强专利信息维护和管理,积极引导风险投资进入新兴企业。政府应加强专利信息平台管理,及时维护和更新专利相关信息,确保专利平台能够及时、实时反映企业专利信息并尽可能涵盖专利各方面信息,提高专利信息的公开度和透明度。这不仅有利于风险投资机构的信息收集和评估,也有利于政府引导风险投资进入高科技新兴企业,从而助力企业技术创新能力提高。

6.3 不足与展望

由于目前专利信息平台还不完善,数据资源获取存在一定限制,因而本文对专利信号的衡量并没有涵盖所有关键信息,如专利引证数据,未来可以开发更多专利属性指标,对专利发送的信号进行更深入的分析。此外,本文仅考虑了风险投资机构声誉、参投机构是否唯一、风险投资机构与企业所在地是否一致等专利信号传递的有效情景,未来可以进一步对制度、市场因素等作深入分析,可能得出更有意义的结论。

参考文献:

[1] ALEXANDER W BUTLER, M SINAN GOKTAN. On the role of inexperienced venture capitalists in taking companies public[J]. Journal of Corporate Finance, 2013, 22 : 299.319.

[2] 张曦如,沈睿,路江涌.风险投资研究:综述与展望[J].外国经济与管理,2019,41(4):58.70,138.

[3] 孙德峰,范从来,胡恒强.风险投资阶段选择对企业创新能力提升的影响[J].商业研究,2020,63(8):71.81.

[4] ROHIT AGGARWAL,DAVID KRYSCYNSKI,HARPREET SINGH. Evaluating venture technical competence in venture capitalist investment decisions[J]. Management Science, 2015, 61(11) : 2685.2706.

[5] 关健,邓芳,陈明淑,等.创始人人力资本与高技术新创企业创新:一个有调节的中介模型[J].管理评论,2022,34(6):90.102.

[6] 茍燕楠,董静.风险投资进入时机对企业技术创新的影响研究[J].中国软科学,2013,28(3):132.140.

[7] 陈艳,罗正英.分阶段投资策略对技术创新成果的影响——基于DID模型的研究[J].苏州大学学报(哲学社会科学版),2018,39(1):107.114.

[8] 罗党论,谭衍俊.三类股东与企业经营绩效——来自新三板的经验证据[J].财务研究,2019,5(2):71.81.

[9] AP PFLEIDERER. Robust financial contracting and the role of venture capitalists[J]. Journal of Finance, 1994, 49(2):371.402.

[10] MICHAEL SPENCE. Job market signaling[J]. The Quarterly Journal of Economics, 1973, 87(3) : 355.374.

[11] 漆苏,刘立春.新创企业专利对于风险投资决策的影响研究——基于中国创业板企业的实证分析[J].科研管理,2020,41(10):227.237.

[12] 魏海笑,谢恩,毕静煜.国有股权、专利信号与高技术行业中的民营企业债务融资[J].管理评论,2022,34(7):3.16.

[13] BERGH D D,CONNELLY B L,JR D J K,et al.Signal theory and equilibrium in strategic management research:an assessment and a research agenda[J].Journal of Management Studies,2014,51(8): 1334.1360.

[14] USECHE D. Are patents signals for the IPO market? an EU.US comparison for the software industry[J]. Research Policy, 2014, 43(8):1299.1311.

[15] HSU D H, ZIEDONIS R H. Resources as dual sources of advantage: implications for valuing entrepreneurial.firm patents[J]. Strategic Management Journal, 2013, 34(7):761.781.

[16] CONTI A, THURSBY M, ROTHAERMEL F T. Show me the right stuff: signals for high tech startups[J]. Journal of Economics & Management Strategy, 2013, 22(2):341.364.

[17] LAHR H, MINA A. Venture capital investments and the technological performance of portfolio firms[J]. Research Policy, 2015, 45(1):303.318.

[18] 蒙大斌,李杨. 专利信号、风险资本融资与创业企业成长——基于178家创业企业微观调查数据的研究[J]. 中国经济问题,2019,61(2):43.55.

[19] 陈宗涵,谈毅,陆海天.企业专利信号与企业价值评估——基于风险投资机构的视角[J].上海经济研究,2017,34(10):105.114.

[20] ZHANG L L,GUO Y,SUN G L. How patent signals affect venture capital: the evidence of bio.pharmaceutical start.ups in China[J]. Technological Forecasting & Social Change,2019,145:93.104.

[21] MICHAEL SPENCE. Signaling in retrospect and the informational structure of markets[J]. The American Economic Review, 2002, 92(3) : 434.459.

[22] BRIAN L. Signaling theory: a review and assessment[J]. Journal of Management,2011,37(1):39.67.

[23] MARK HIRSCHEY,VERNON J RICHARDSON. Are scientific indicators of patent quality useful to investors[J]. Journal of Empirical Finance, 2003, 11(1) : 91.107.

[24] MICHELE GRIMALDI,LIVIO CRICELLIA,MARTINA DI GIOVANNI,et al.The patent portfolio value analysis: a new framework to leverage patent information for strategic technology planning[J]. Technological Forecasting & Social Change, 2015, 94 : 286.302.

[25] 呂晓蓉. 专利价值评估指标体系与专利技术质量评价实证研究[J]. 科技进步与对策,2014,31(20):113.116.

[26] 张杰,郑文平.创新追赶战略抑制了中国专利质量么[J].经济研究,2018,53(5):28.41.

[27] AIDA CALDERA.Innovation and exporting:evidence from Spanish manufacturing firms[J].Review of World Economics/Weltwirtschaftliches Archiv,2010,146(4):657.689.

[28] 赵忠涛,李长英.专利质量如何影响了企业价值[J].经济管理,2020,42(12):59.75.

[29] 耿伟,杨柯,贾兴兴.知识宽度视角下专利质量与中国跨国公司盈利能力[J].当代经济科学,2022,44(1):119.130.

[30] 张广婷,王悦,李佳娇.风险资本的声誉机制、增值服务和IPO退出回报[J].复旦学报(社会科学版),2019,61(6):151.164.

[31] 徐研,杨大楷.风投是否有助于高科技企业联盟网络构建——信号传递理论视角的研究[J].科技进步与对策,2016,33(17):73.78.

[32] 刘朝煜.技术溢出与企业竞争环境——来自中国上市公司的经验证据[J].当代财经,2022,43(2):115.126.

[33] 陈晋,唐松莲,张明珏,等.新创企业专利信号与风险投资估值——突破性、渐进性创新专利与风险情境因素[J].管理学季刊,2016,11(4):72.93,136.137.

[34] 李斯林,姜宏,郭文文.投资潮涌背景下企业投资对创新绩效的影响——以战略性新兴产业为例[J].科技进步与对策,2022,39(8):59.69.

(责任编辑:陈 井)

The Influence of Strategic Emerging Enterprises' Innovation Capability on Venture Capital from the Perspective of Patent Signaling

Yang Yanping1,2,Fan Xiuxiu1

(1.School of Management,Henan University of Technology;2.Henan Province Humanities and Social Sciences Key Research Base Logistics Research Center,Zhengzhou 450001,China)

Abstract:Innovation capability is critical to the high.quality development of strategic emerging industries. However, the improvement of innovation capability of strategic emerging enterprises requires a large investment in R&D funds. As an equity capital, venture capital can effectively alleviate the external financing constraints of enterprises and provide value.added services for enterprises. In order to successfully bring in venture capital, the strategic emerging companies need to send positive signals to investors. As the result of enterprise innovation output, once authorized by the State Intellectual Property Office, patents are easy to form patent signals externally. Major cutting.edge scientific and technological breakthroughs are critical for the strategic emerging enterprises in the early stage of growth, and high R&D intensity, strong innovation capability, and authorized patents have extremely high values. In addition, venture capital institutions are composed of a group of highly educated talents with scientific and technological and financial knowledge and experience, especially high.reputation venture capital institutions, and they manage a huge capital pool and have rich investment experience and strong information screening capabilities. Therefore, in order to improve the financing scale of strategic emerging enterprises under the condition of information asymmetry, it is important to examine the influence of patent signals of strategic emerging enterprises on the scale of venture capital and verify the moderating effect of the reputation of venture capital institutions on the relationship between the two.

However, there are few studies on the impact of patent signals on venture capital scale in the existing literature, and there is a lack of systematic research on pre.venture capital intervention, nor has the research on patent signals of unlisted enterprises been extended to the field of venture capital, and there is a lack of heterogeneity analysis to further explore the effect of patent signals on venture capital scale in different scenarios. Therefore, drawing on the signal theory, this paper takes patents as key signals to study the relationship between pre.IPO patent signals and venture capital in terms of quantity and quality, and analyzes the impact of high reputation of venture capital on the relationship between the two. Then the impact of patent signals on venture capital is further examined when the amount of venture capital of the invested enterprise is different and the location of the venture capital institution and the enterprise are inconsistent.

In this study, the sample stocks under the China Strategic Emerging Industries Composite Index released by the Shanghai Stock Exchange are selected as the preliminary sample. Then, the Series A venture capital financing events of listed companies in CVSource database from 2010 to 2020 are selected and matched with sample stocks to construct the sample data of strategic emerging companies with Series A financing. Then, from the Wisdom Bud Patent Database and CSMAR Company Database, the enterprise patent data, enterprise characteristic data and the data of 502 A.round financing sample enterprises are finally obtained through data collation. Finally, the multiple regression method, propensity matching score and substitution variable method are used to conduct empirical research and robustness test.

The results show that the number and quality of patents (patent width and patent depth) can effectively increase the scale of venture capital. The high reputation of venture capital institutions weakens the financing role of patent number and patent depth signal on venture capital institutions, and the regulating effect on patent width and venture capital relationship is not significant. The financing role of patent signals on venture capital will be affected by the amount of venture capital invested by enterprises and whether the locations of enterprises and venture capital are consistent , but there is no obvious difference in the magnitude of the impact.

This study enriches the research on external financing of non.listed enterprises before venture capital intervention and provides a new research perspective for venture capital. Furthermore,by considering the moderating effect of venture capital reputation on patent signals and venture capital of strategic emerging enterprises, it expands the boundary conditions for the impact of patent signals on venture capital. Finally it discusses the differences in the influence effect of patent signals on venture capital scale under different scenarios, and provides a theoretical reference for improving the financing scale of enterprises.

Key Words:Strategic Emerging Enterprises;Patent Signal; Venture Capital Institutions' Reputation;Venture Capital