支付手续费优惠政策对商业银行资金存款分布结构的影响

2024-03-18李鹏飞

■ 李鹏飞

(武汉众邦银行 湖北武汉 430000)

2021年9月,中国人民银行、国家金融监督管理局等多单位联合发布公告,建议商业银行有针对性地降低支付类相关手续费,针对普惠小微企业10万元以内的交易手续费,按原先收费标准九折优惠让利。银行业金融机构积极响应国家政策,降低收费、优化流程已成为大趋势,包括国有银行、股份行以及城农商银行均有实际行动,加大对实体经济的支持力度,减费让利操作要求逐步加强,宣传力度逐步加大。本文基于Netlogo社交网格模拟软件,构建参数模型研究手续费减免优惠政策对存款规模调整的影响。

一、文献综述

近年来,多家媒体对全国不同类型商业银行减费让利具体实施情况进行了详细介绍。不同区域、类型的商业银行减费让利举措逐步深化且得以加强。

支付手续费作为资金交易中的摩擦影响因素,与其相关的研究主要是针对手续费调整对于商业银行经营绩效的影响。程茂勇、赵红通过数值分析认为商业银行中间业务中的佣金与手续费收益对利差有显著的负相关作用;吴刘杰、乔桂明运用面板数据模型,通过对我国商业银行多元化盈利模式给其经营绩效与风险带来的影响进行实证研究,发现商业银行手续费和佣金净收入所占比重越大,越能够提高其经营绩效,同时也可以降低其整体经营风险。申创、赵胜民利用我国2005~2014年101家商业银行的非平衡面板数据,针对银行业竞争度和非利息收入之间的关系进行了研究,结果表明对于全部商业银行样本,竞争度的提升同时提高了总体非利息收入水平和分类的非利息收入水平;国有银行、股份制银行、中小型银行存在非利息收入、手续费收入影响的显著性差异。

目前,尚未有支付手续费调整对商业银行资金存款结构体系影响方面的专项研究,相关研究认为手续费对于市场价格发现与波动性存在抑制作用。王文举、韩国庆建议从增加社会福利角度,免除碳排放权市场流动性提供方手续费。王玉刚、石怡的研究发现,调整手续费对期货市场价格发现功能产生了抑制作用。刘用明等的研究认为,交易手续费对市场成交量和流动性具有反向影响,对波动性具有非对称的正向影响;下调交易手续费带来的市场信息效率和流动性水平的提高,抑制了噪音交易者对市场波动性的促进作用,从而造成交易手续费调整对价格波动性具有非对称的影响。

2021年9月至今,支付手续费减免政策宣传力度逐步加强,在政策影响性深化的情况下,市场参与度逐步加强,对商业银行资金存款结构体系影响逐步显现。

二、研究方法

(一)模拟研究

基于Netlogo软件中财富分配基础模型,考虑到支付手续费对交易网络中资金沉淀分布的调整影响,通过增加调整参数,模拟支付手续费减免对于资金存款分布结构的调整影响,并计算出相关洛仑兹曲线的基尼系数。

模型总金额及客户数贴近真实金融机构存款数与机构数,总金额M设置200万,客户数B采用3000、4000和5000三类标准;总交易频次5000次;单一模拟重复10次。

财富分配基础模型将总金额平均分配以后,每次交易采用客户相遇随机交易置换,设计随机数(0~1之间)为留存比。

交易置换后客户持有金额:

市场上,大型企业具有较高的市场议价条件,理论上受到的交易摩擦弱于小微企业;交易支付手续费减免主要针对小微企业,针对小微企业的支付减免意味着小微企业中市场摩擦因素影响逐步下降至与大型企业一致。

基于上述原因,模型模拟要点包括:

一是模型中将客户分层为大型客户与小型客户。模型中基于“二八法则”设计平均小额客户资金规模,用于分层:

二是主动增加小额客户的交易摩擦,模拟大额与小额客户具有不同的市场交易摩擦。增加置换占比系数rs,qs且rs,qs均为0~1的随机数。模拟中大小额客户通过分类,使交易金额受到rsqs影响产生截留,小额客户存在rs影响下的更多截留,意味着更为明显的市场摩擦。实际交易金额分别较财富基础模型参与交易比例调整为:

三是通过逐步调整大型客户与小型客户在模拟中分层占比,模拟市场中针对小微企业的专项政策的影响。设置0至5,间隔0.2的分隔系数tB共26类,分隔系数用于模拟中区分交易摩擦差异化区分的特征。通过分隔系数逐步提升,意味着模拟市场中小额客户规模提升,因为模型中小额客户的交易摩擦较大,模拟实证市场中对于小微客户的市场摩擦有所加强,实现反向模拟市场上对于小微客户的减免实施政策。

综上所述,客户分类通过平均留存资金占比和分隔系数进行划分,不同分类客户交易摩擦有所不同,用于模拟支付手续费优惠影响。其中:

交易后客户留存资金调整为:

模型模拟中,通过设计不同分隔系数tB,配套大额与小额客户差异化的截留要素,用于模拟差异化的市场摩擦。模拟支付市场摩擦逐步扩大的市场场景,反向模拟交易手续费减免力度扩大对于市场的影响,阐述此类情况下持有资金类所有客户的整体基层系数变化情况。

(二)实证研究

实证分析采用中国人民银行公布的月度统计商业银行资金存款类数据,对标不同类型商业银行数量情况,区分个人存款与对公存款,分别构建洛仑兹分布。

存款规模方面,参考中国人民银行公示的商业银行月度统计数据。将商业银行划分为四类:中资四大行、中资其他大行、中资中小型银行和中资其他银行,其中:中资其他大行来源于中资大型银行减去中资四大行的数据;中资其他银行来源于存款类所有机构减去中资大型银行、中资中小型银行的数据。存款规模口径调整为对公存款与个人存款两类。其中:个人存款等于住户存款;对公存款等于非金融企业存款、机关团体存款和财政性存款之总和。

商业银行数量方面,依据国家金融监督管理局金融法人清单,对标人民银行统计报表数据列示口径,拆分出中资四大行(中国工商银行、中国银行、中国建设银行、中国农业银行)、中资其他大行(国家开发银行、交通银行、邮政储蓄银行)、中资中小型银行(计3071家)和中资其他银行(计1430家),剔除外资商业银行。

根据上述数据来源,区分个人存款和对公存款,分别构建2020~2022年每月的金融机构存款简要洛仑兹曲线分布(结构见图1),用于计算2020~2022年分布结构基尼系数月度数据。

图1 金融机构洛仑兹曲线简要构建分布

三、研究结果

(一)模拟研究结果

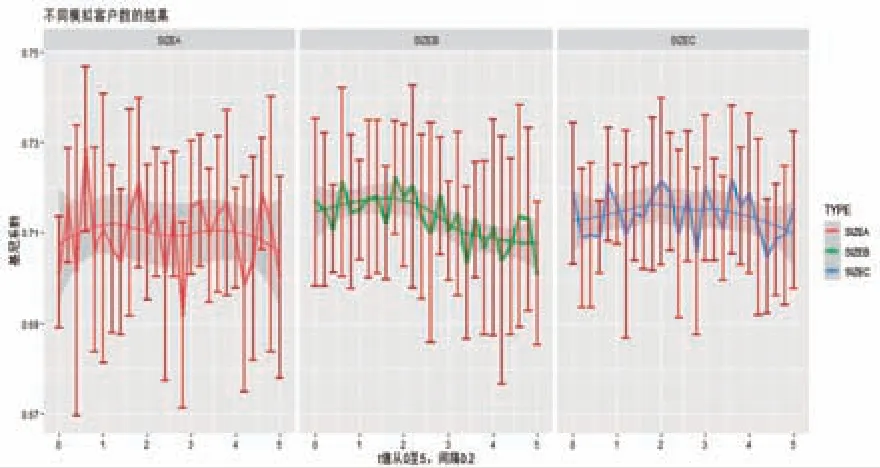

每次模拟实险采用最后50次模拟取平均值核算单次模拟的基尼系数。单次模拟重复10次,用于核算模拟最终平均值结果与标准差。客户数包括3000、4000和5000三类,分别标注为SIZEA、SIZEB和SIZEC;分隔系数从0调整至5,间隔为0.2。结果见图2。

图2 模型基尼系数结果情况

图3 金融机构存款分布基尼系数变化情况

模拟结论:模拟结果均有下降趋势。其中,客户数为3000与5000的模拟结果略有下降;客户数4000的模拟结果显示基尼系数有较为明显的下降趋势。

研究发现,通过分隔系数逐步提高和模拟手续费比例加重情形,针对小额类客户的交易限制与截留逐步加重,相当于变相增加了小额类客户的交易摩擦,会导致模拟中整体资金基尼系数逐步缓慢下降。比进一步说明减少小额类客户交易摩擦,将导致模拟中整体资金基尼系数逐步上升。

(二)实证研究结果

2020~2022年,区分个人存款和对公存款,金融机构资金存款月度基尼系数变化情况如下图。

实证结论:2021年9月以后,个人存款与对公存款基尼系统存在差异性调整。个人存款基尼系数整体波动情况下,保持下降态势,从2021年9月的64.84%下降至2022年9月的64.62%;对公存款基尼系数整体波动幅度变大,出现回调上升,从2021年9月末的45.34%提升至2022年9月末的46.47%。

研究发现:减免小微企业客户的支付手续费,即减少小额类客户的交易摩擦,导致整体存款分布的基尼系数有所增加。实证研究与模拟研究结果存在一致性。

四、讨论与分析

(一)客户规模的调整影响,说明存在最优政策实施区间

模型模拟研究中,模拟结果均有下降趋势,但不同客户规模导致模拟结果呈现差异化。其中客户基数为3000和5000的模拟中,基尼系数虽然整体保持下降态势,但趋势较为平缓;客户基数为4000的模拟中,基尼系数出现较为明显的下降态势。

客户基数为3000时,虽然分隔系数调整范围相对增加,相当于客户基数为4000时的分隔系数的0~6.7(5*4000/3000)。模拟中单个交易方整体规模下降,导致模拟中交易遇见的随机概率有所下降,整体交易频次下降导致单次交易的影响加剧,基尼系数波动幅度受到交易频次下降而有所扩大,整体调整趋势并不明显。

客户基数为5000时,一方面客户整体规模增加使得分隔系数参加的交易标准出现下降,导致更多客户参与交易,交易标准差有所扩大;另一方面分隔系数调整范围相对下降,相当于客户基数为4000时的分隔系数的0~4(5*4000/5000),交易范围下降;标准误差有所抬升,分隔范围有所下降,导致整体基尼系数的调整幅度并不明显。

综上所述,支付手续费减免政策的落地,需要考虑到配套市场上关联性主体商业银行具体规模差异化以及市场上交易强度,明确市场关联度情景与商业银行的规模差异化情况,逐步调整支付手续费减免力度,更有助于提高政策实质性落地效果。

(二)基尼系数的波动性,说明市场规模有助于稳定政策落地效能

实证研究中,存款分布基尼系数的调整并不稳定,存在波动情况,与模拟结果中差异性结果具有一致性表征,进一步说明存款分布结构的调整具有波动性。

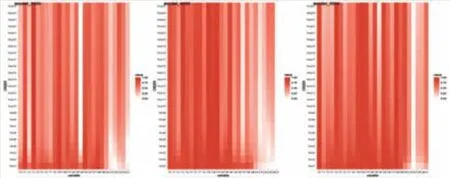

将模拟中5000次交易进行拆分,按单次模拟中每200次交易分档进行均值核算,总共分为25档;按10次重复交易模拟求平均值,将同档位不同分隔系数的基尼系数值归一化;以整体热力图方式展示整体受到分隔系数影响的变化过程。

结果如下图4,其中T0~T25是指分隔系数从0逐步调整至5;Seq1~Seq25是指单次模拟中的每200次交易基尼系数平均值。

图4 模型基尼系数时序情况

研究发现:一是基尼系数波动性与交易频次并不存在相关性,单一分隔系数模拟中,基尼系数具有稳定性。二是客户数提升情况下,基尼系数的稳定性有所提升,但仍然具有波动性;三是不同客户规模导致达到基尼系数的最小值区域有所不同,符合客户规模对分隔系数分类的影响性,即客户规模导致分隔系数范围有所变化。

研究论证:基尼系数的波动性受到市场客户规模数影响,市场上客户规模的扩大,有助于提高基尼系数的稳定性。

综上所述,为稳定并逐步提升支付手续费减免政策落地质效,需要考虑市场上交易参与强度。通过保证市场上交易主体规模的逐步扩大,提升市场上交易强度,有助于稳步提高并保障政策实质性落地效果。

(三)基尼系数对商业银行经营所产生的影响

支付手续费减免对商业银行存款结构存在一定影响,扩大了不同类型商业银行的存款分布差异,扩大了不同类型商业银行的存款成本压力差距,其中中小型银行受到更多的经营压力。

五、政策建议

在政策构建方面,建议充分考虑差异化的市场强度与商业银行参与规模,通过差异化支付手续费减免,更有助于提高政策实质性落地效果。

在政策实施方面,建议手续费减免等政策要具有针对性。具体包括:

一是调整手续费减免政策的方向属性,由针对客户的指导价格属性调整为针对银行的调整优惠力度属性,调整大型银行与中小型银行落地差异化的手续费减免要求与方向。考虑大型银行和中小型银行的差异化市场定位,明确差异化落地减免政策细则要求,提升中小型银行参与区域市场的定价能力,进一步优化区域市场。

二是落地全面精细化的服务价目定价指导与监管体系。目前,市场类服务手续费定价除政府指导价以外,采用协商定价模式。协商定价基础并不统一,导致定价行为无法有效实现精细化市场定价,更多是采用对标大型商业银行的参考定价模式。市场整体定价的关联性较为显著,大型银行与中小型银行的市场定位与风险识别无法有效识别风险暴露,整体手续费定价对于市场的信息熵减并未实现。全面精细化的商业银行服务价目定价指导,将有助于商业银行手续费定价更具有自主性,大型银行、中小型银行通过差异化定价向市场传递风险、定价目标等差异化信息,从而有助于手续费减免政策的差异化落地方式的实现。