绿色金融促进碳减排效果研究

——基于2012~2022年省际面板数据的实证分析

2024-03-18余坤莲钟贤谦罗爱华

■ 余坤莲 钟贤谦 罗爱华

(中国人民银行贵港市分行 广西贵港 537100)

一、研究背景

早在1970年“温室气体和气候变化”就已经成为全球普遍关注的议题。为了应对日益严重的环境恶化问题,遏制温室气体排放,通过控制末端碳排放量从而改善环境恶化问题成为了国际共识。在2015年的巴黎气候大会上,195个国家在控制温室气体排放上形成一致意见,达成了碳减排协议。为了实现可持续发展目标,多年来我国始终致力于降低碳排放量,先后提出可持续发展、科学发展观、“创新、协调、绿色、开放、共享”新发展理念等执政理念,出台《环境保护法》《可再生能源法》等法律制度,制定低碳试点、碳排放权交易试点等政策,引导高消耗、高污染、高排放行业绿色转型,大力发展新兴产业、高科技产业和现代服务业,降低重点行业碳排放,加快发展可再生能源的部署,提高水能、风能、核能、电能和太阳能发电的应用比例。绿色发展、碳减排理念深入人心,绿色经济和低碳经济发展体系及法律法规不断完善,经济结构得到有效优化,清洁能源的使用比例不断提升,有效地从发展端与需求端减少了二氧化碳排放量,2019年碳排放量较2005年下降48.1%,2009年在哥本哈根气候变化峰会上向国际社会承诺的到2020年完成碳减排目标,在2019年底已经实现,比原承诺完成时间提前1年,为推动可持续发展交出了令人满意的答卷。2020年9月的联合国大会上,我国郑重提出“30/60”目标。当前阶段,绿色低碳经济以其环境友好型、资源节约型的特性成为当前经济发展方式的最优选择,亦是实现碳减排目标的必由之路。实现经济绿色发展,离不开资金支持,而融资渠道中最不可缺少的是金融资源,且绿色金融对推动绿色经济发展更具有针对性。绿色金融相较于传统金融而言,其更加注重与生态环境保护以及大自然的协调发展,与绿色低碳经济发展目标不谋而合,借助资金引导优势,充分发挥其对高碳企业的挤出效应和对低碳企业的促进效应,成为遏制碳排放的重要支撑,有效达到抑制碳排放的效果,实现二氧化碳减排效应。绿色金融通过绿色信贷、绿色债券、绿色保险以及碳金融等绿色创新产品,深度参与到促进碳减排的实践进程中,2021年第二季度中国人民银行货币政策委员会也在例会中研究设立碳减排支持工具,撬动更多金融资源向绿色、低碳产业倾斜。2021年党中央、国务院出台《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》,肯定了绿色金融在碳减排中具有举足轻重的作用,提出要积极发展绿色金融。从政府层面来说,绿色金融作为一种环境治理的政策性工具,是落实“双碳”目标、实现碳减排的基础条件,在撬动资金投入绿色低碳产业方面发挥着重要作用。

二、文献综述

(一)绿色金融作用的研究

绿色金融是在气候和环境治理压力下应运而生的新型治理工具,同时,跟随时代发展各个阶段的特征而衍生出了“碳金融”“可持续金融”“环境金融”“气候金融”等概念。中国人民银行行长易纲在第十四届陆家嘴论坛上作主题演讲时表示,绿色金融作为一种信息披露和绿色能源发展的激励机制,在实现“逐步降低碳排放的负外部性”与“逐步降低绿色溢价”的难题上发挥了重要的作用。胡泊(2021)认为,绿色金融是相对于非环境和气候友好型的“棕色”经济活动而言的,从范围上来讲,绿色金融大于气候金融和碳金融,但又次于环境金融和可持续金融。陈佳欣(2023)认为,绿色金融在促进我国实现“双碳”目标的过程中起到双支撑的作用,既为经济高质量发展提供支持,也为生态环境保护提供支持。刘瀚斌等(2022)认为,绿色金融的本质仍是金融活动,难以避免其高风险之属性,绿色金融作为新兴金融,其风险性受生态环保、气候变化影响较大。胡文涛等(2023)使用门槛回归模型实证分析,认为绿色金融对地区绿色发展的推动作用是要在产业结构生态化达到一定的发展水平时才能够显现出来。Hunjra Ahmed Imran等(2023)通过对2000~2020年期间42个发展中国家的面板数据分析得出,绿色金融对发展中国家的可持续发展具有积极的影响,反之,用以衡量环境恶化的碳排放则对发展中国家的可持续发展具有显著负向作用。

(二)碳减排影响因素研究

从表面上看,碳减排主要的目的是为了解决环境治理问题,但从全球背景上看,碳减排将会以一种全新的形式参与到全球公共资源的再分配机制中,如碳排放权交易中自愿购买碳排放量行为,能够在市场主体之间形成一种新的资源配置机制。就我国而言,市场对碳排放的参与也从开始时的被动参与,再到行为上的根本转变,即成为谨慎参与者,在参与方式上也从积极参与到倡导者,经济发展方式也逐渐从传统的粗放型到集约型、绿色型转变。陶冶(2022)认为,碳减排行动能够在全球范围内引起能源科技革命,而碳减排行动从根本上看是各国之间政治与经济的博弈,并将全球碳减排行动演进历程分为孕育、初步发展、僵持时代、再次启程、精神延续等5个发展阶段。程余(2021)利用对数平均迪氏指数分解法(LMDI)分析了碳排放的驱动因素,认为能源强度效应是实现碳排放脱钩的最大影响因素,相较于能源结构效应和人口规模效应对碳排放的影响而言,经济活动效应较大程度上促进了碳排放的增长。顾文莹(2021)探究了碳减排模式的转变历程,认为当前碳减排模式已经从《京都协议书》中的强制碳减排模式转变为《巴黎协定》中的自主贡献的新碳减排模式。孙攀等(2017)采用静态与动态空间杜宾模型对我国30个省份碳排放数据进行分析,指出产业机构合理化、产业结构高级化都能积极促进碳减排。Ali Arshad等(2022)在环境库兹涅茨曲线和污染避难所假说的框架内,揭示了经济增长、非清洁能源消费以及贸易开放与非清洁能源消费的交互作用对二氧化碳排放具有驱动作用,清洁能源消费可以减少碳排放。Muhammad Yousaf Malik等(2020)对经济增长和FDI影响巴基斯坦碳排放情况进行了研究,发现不论是长期还是短期内,二者都会加剧碳排放。

(三)绿色金融影响碳减排机理研究

在绿色金融对碳减排机理研究方面,主流观点认为绿色金融具有正向激励低碳经济发展作用与抑制碳排放的作用。刘锋等(2022)基于环境库兹涅茨曲线原理,认为绿色金融发展对碳排放具有抑制作用,并且该抑制作用在东西部、中部等地区呈现较大差异。范思祎等(2023)运用系统GMM模型和门槛模型进行分析,发现当期绿色金融对于低碳经济发展的正向影响不明显,而对低碳经济发展水平具有滞后性的推动作用。王心如(2023)采用熵值法对2009~2020年我国30个省份面板数据进行研究分析,结果显示绿色金融能够正向推动经济高质量发展,从空间角度上看,这种正向推动作用还能够惠及邻近省份。陈美丽等(2022)认为,绿色信贷能够通过促进产业优化效应从而间接实现抑制碳排放的效果,在欠发达地区表现得更为明显。周泽炯等(2023)通过面板回归模型分析,发现绿色金融的发展对环境污染程度有负面影响。李明伟(2022)认为在环境规制调节下,绿色金融能够有效抑制碳排放,并且有利于促进碳减排。Pasquale Marcello Falcone(2020)认为绿色金融能够加快投资项目向可持续性过渡,并且使得传统经济与绿色经济能够得到平等的竞争机会。杨礼渊等(2023)测算结果表明,绿色金融的发展在提高本省碳排放效率的基础上,还对邻近省份的碳排放效率有提高效应。

(四)绿色金融抑制碳减排的作用渠道研究

绿色金融对抑制碳减排的作用渠道呈现多种类、多方式的局面,如增加对绿色产业信贷投放从而通过挤出效应淘汰高污染产业、促进绿色产业进行整合等。任亚运等(2022)运用双重差分法检验绿色金融试点政策对碳排放强度的影响,结果表明绿色金融试点政策通过支持绿色科技创新和增加信贷投放等方式对工农业领域碳排放量的降低具有显著效果。文书洋等(2022)的研究表明,绿色金融通过引导资金支持碳减排的技术创新,且绿色金融存在最优规模。周俊才(2023)通过构建中介效应模型,发现绿色信贷通过工业转型升级这一中介机制进而显著抑制碳排放量。叶林等(2022)认为绿色金融作为一种政策性的工具,在现阶段可以作为我国可持续发展政策的补充,以破解可持续发展政策中存在不够高效、效益性低以及公平性欠缺等局限性问题。Nawaz Muhammad Atif等(2020)研究了扩大绿色融资和减缓气候变化的影响,结果显示可再生能源、外商投资、二氧化碳、人类发展指数以及私人对能源的投资可能会对绿色融资和减缓气候变化产生影响。Joanna Koczar等(2020)认为,绿色金融能够成为全球金融体系的重要组成部分,是因为其注重对环境可持续发展项目的投资,能够推动实现低碳技术。

三、碳减排中的绿色金融支持机制分析

(一)绿色金融的政策传导调节机制

我国绿色金融具有自上而下的顶层设计指挥作用,引导企业和市场根据政策进行碳减排行动。绿色政策一般在试点城市首先铺开,重点作用于试点地区的能源利用效率的改进,实现低能耗高利用的目标,从而促进试点地区的节能减排效应最大化,绿色金融的政策传导调节机制主要体现在以下方面:首先,绿色金融政策可以给予试点地区能源发展政策支撑,进而弥补市场风险补偿机制中的空缺,如在信用担保问题、经营风险等企业实施碳减排过程中可能遇到困难时,绿色金融政策可以在产生损失之时给予企业一定的补偿,以提高企业参与碳减排的积极性。其次,绿色金融政策通过激励约束机制拉动地区的绿色投资从而实现碳减排。绿色信贷优惠政策、绿色金融工具和碳减排工具等金融手段既可以减少企业在实现减排过程中的资金成本,也可以引导社会资本增加对该地区的绿色投资额,从而激励企业主体主动实施低碳行为。如政府对绿色低碳改进企业和污染企业实行差异化奖惩政策,向市场释放“绿色改革”信号,以激发企业进行绿色创新的积极性。最后,绿色金融政策还可以通过惩罚机制倒逼企业开展绿色低碳减排工作,如强化地区环境规制力度,对“三高”企业进行贷款准入门槛限制、提高其融资成本等,以提高企业污染治理成本,倒逼企业加大污染治理投入,进行绿色转型,革新传统工艺。此外,有学者研究机制时发现,绿色金融的政策改革还会产生正向的溢出效应,绿色改革中政策的碳减排效应会辐射到政策试点区域的周边临近地区。

(二)绿色金融的资源配置机制

绿色金融通过提升地区的金融资源配置效率,服务地区绿色转型发展。一方面,金融机构和政府共同搭建绿色服务平台,通过定向服务绿色项目的导向作用,使绿色金融政策通过资金导向机制影响社会资本投向,驱动社会其他资源向绿色项目倾斜,推动金融信贷的绿色化。另一方面,多个绿色金融工具协同配合,提升资金活跃度和金融配置效率,增强企业的绿色融资获得能力与企业环境治理能力关联度,加快资金向绿色低碳产业流动,且当金融资源配置与第二产业相关联时,低碳减排作用更加显著。尤其是在互联网技术快速发展的背景下,数字技术和金融科技等技术优势的赋能使得地区间的金融资源要素交流更加频繁,从而使得金融资源不仅局限于某一地区,而且与区域外的资源形成交流网,引导金融产品创新和绿色资源服务平台的搭建,扩大了金融资源在提升节能减排效应方面的作用范围。

(三)绿色金融的市场交易机制

绿色金融通过市场交易机制能较好地实现环境减排保护的目的,主要体现为碳排放权的交易和碳排放量的交易。就个人而言,将个人碳减排量通过市场交易进行变现,企业以业务场景识别个人低碳行为,结合综合业务向个人提供低碳激励;金融机构则从个人支付的角度出发测算综合性指数,识别个人低碳行为与场景,利用综合性指数为个人提供实际有效的差异化激励。就企业而言,在市场机制的作用下,在企业不突破规定排放总量的前提下,可以对碳排放权进行买卖,如广东省在激励机制上,设置市场交易和资产置换两种方式,其中市场交易是一种利用市场机制动员大众积极参与节能减排的一种方式,该方式针对符合条件的低碳行为,在对其减碳量进行核验后,即可将碳普惠自愿减碳量抵消控排企业的配额。

四、绿色金融发展水平与碳排放量测算

(一)绿色金融发展水平测算

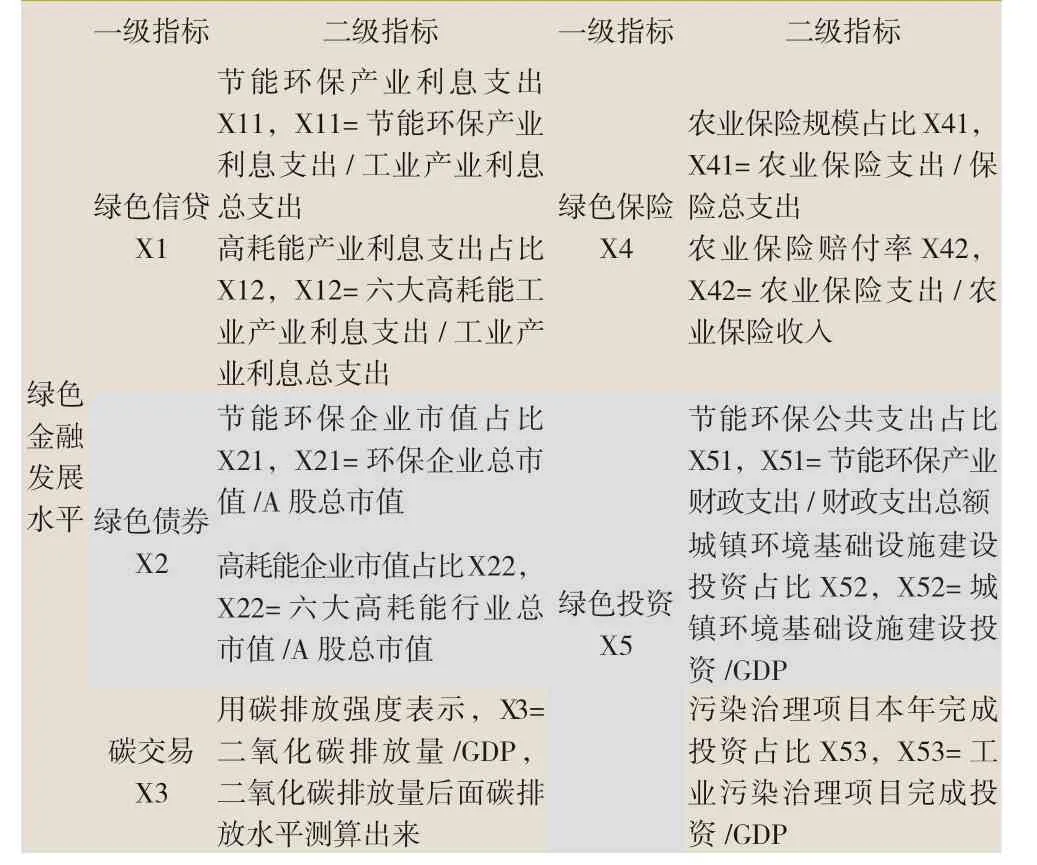

1.指标体系构建。构建的绿色金融发展水平Efd测算指标涵盖了绿色信贷X1、绿色债券X2、碳交易X3、绿色保险X4和绿色投资X5共5个一级指标,具体包含10个二级指标,如表1所示,其中X12、X22、X3指标具有逆向属性,其余指标均具有正向属性。数据来源于国家统计局网站、中国人民银行网站、中国银保监会网站、Wind数据库等,研究对象为31个省份(不含港澳台),时间选取2012~2022年。

表1 绿色金融发展水平指标体系

2.数据处理。本文采用熵值法对原始数据进行处理,标准化处理后确定指标权重,确定的各指标权重分别为9.25%、8.45%、5.58%、3.49%、3.93%、14.77%、10.33%、7.69%、14.75%、21.75%。

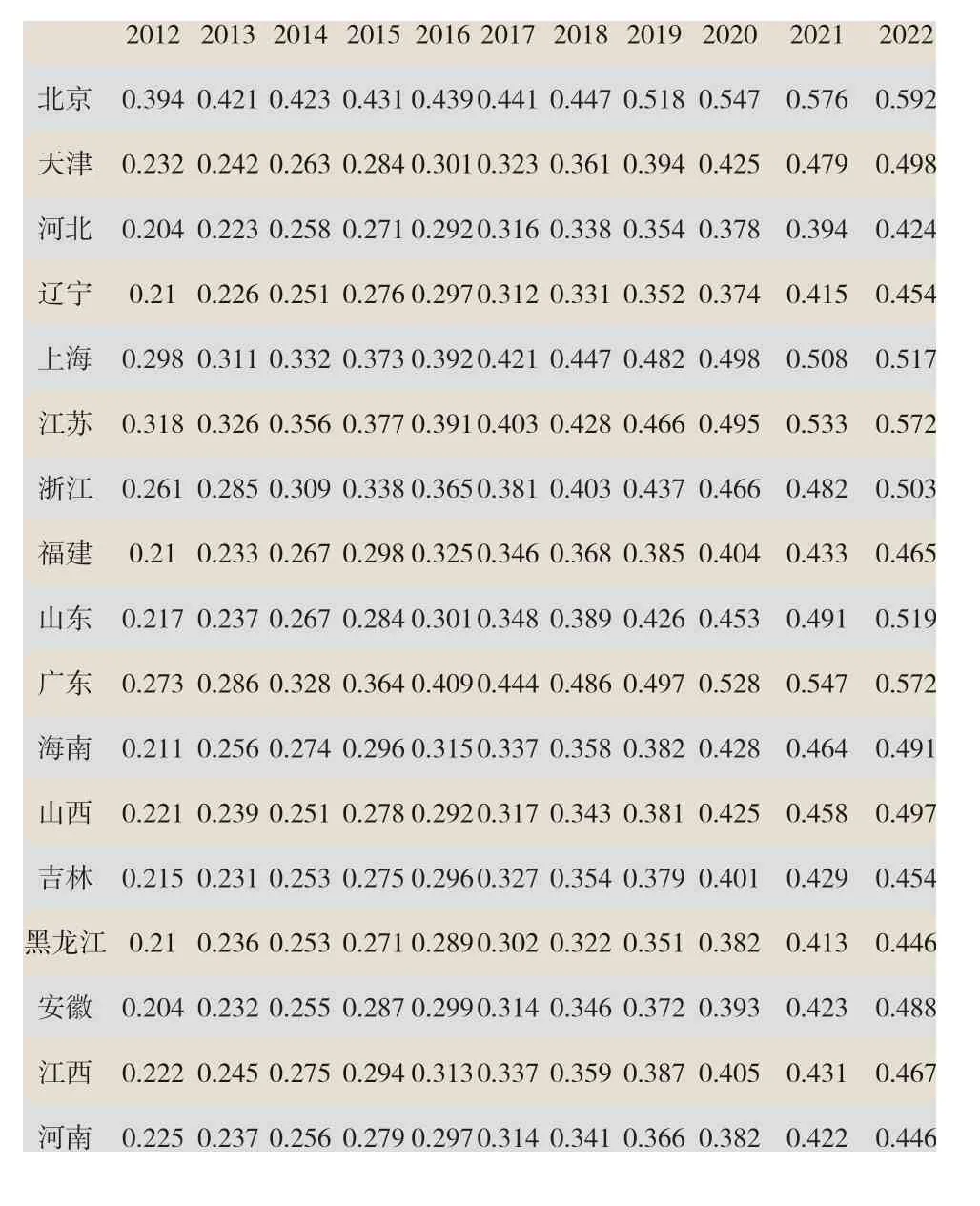

3.计算绿色金融发展水平。结果如表2所示。从整体上看,2012~2022年绿色金融发展平均水平保持逐年上升趋势,从2012年的0.23增加到2022年的0.47,增加1.04倍,我国绿色金融发展处于起步和探索阶段,因此整体发展水平不高,仅有0.338,但有较大发展潜力和进步空间。从区域上看,东、中、西部的绿色金融发展平均水平分别为0.369、0.328、0.316,东部地区最高,其次是中部地区,西部地区最低。数字金融发展水平与区域经济发展程度紧密相连,经济发达地区可以为金融发展提供良好的环境和机遇,有利于培育和推动绿色金融发展,为周边和邻近地区经济金融发展提供渠道和途径,推动绿色金融发展整体水平提升。东部地区中,北京(0.475)、上海(0.416)、江苏(0.424)、浙江(0.385)、广东(0.43)的绿色金融发展水平高于该区域绿色金融发展平均水平,但高于全国平均水平的,除了上述5个省份,还有天津(0.346)、山东(0.357)、海南(0.347);中部地区中,山西(0.337)、吉林(0.329)、安徽(0.328)、江西(0.34)、湖南(0.353)的绿色金融发展水平高于该区域绿色金融发展平均水平,但高于全国平均水平的,仅有湖南,其余7个省份绿色金融发展水平均低于全国平均水平;西部地区中,四川(0.326)、重庆(0.345)、云南(0.322)、新疆(0.353)、内蒙古(0.321)的绿色金融发展水平高于该区域绿色金融发展平均水平,仅有重庆、新疆的绿色金融发展水平高于全国平均水平。从个体上看,31个省份的绿色金融发展水平呈现逐年上升趋势,绿色金融发展水平处于前五的分别是北京(0.475)、广东(0.43)、江苏(0.424)、上海(0.416)、浙江(0.385),均是东部或沿海地区,绿色金融发展水平处于后五的分别是西藏(0.297)、甘肃(0.3)、陕西(0.30)、青海(0.301)、广西(0.302),均是西部地区。

表2 2012~2022年各省份绿色金融发展水平

(二)碳排放水平测算

1.测算方法。以能源消费为视角,根据能源消费统计年鉴统计指标数据,选用常见的8种能源,即煤炭、焦炭、原油、汽油、煤油、柴油、燃料油、天然气作为依据测算CO2排放量,具体公式如下:

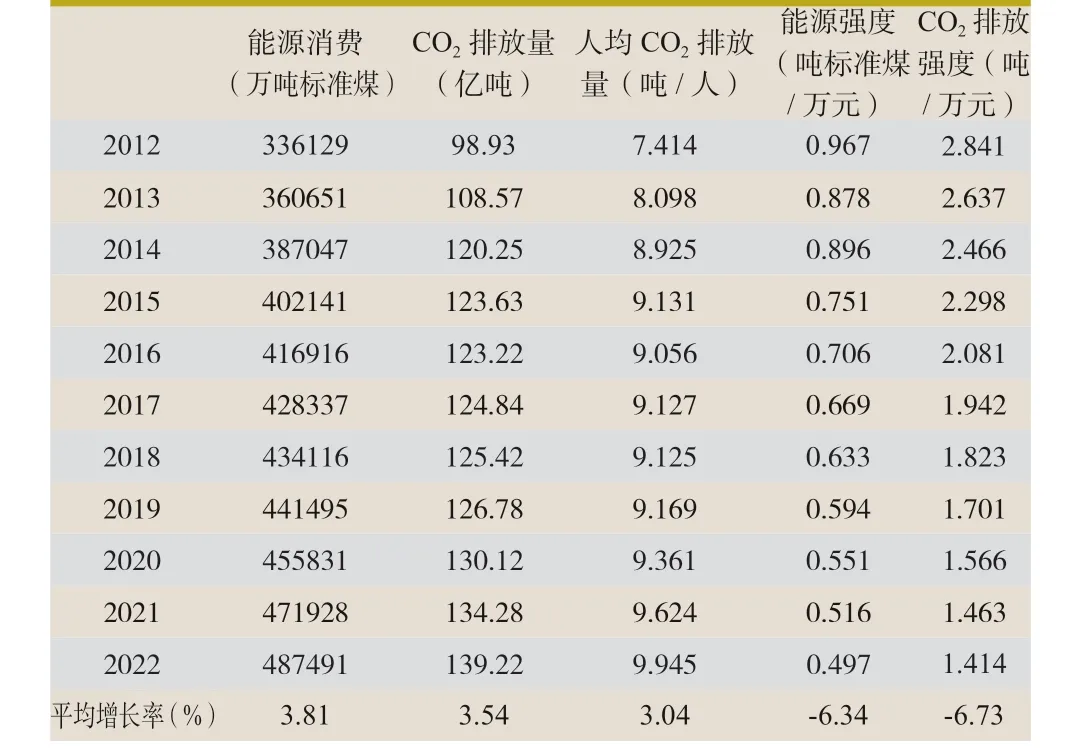

2.计算CO2排放量。根据公式计算CO2排放量,结果如表3所示。虽然2015~2016年CO2排放量有小幅下降,但并不妨碍其以年均3.54%的增长率保持增长,从2012年98.93亿吨增长到2022年139.22亿吨。能源消费量以年均3.81%增长率保持稳定增长,从2012年的336129万吨标准煤增长到2022年的487491万吨标准煤。人均CO2排放量在2015~2018年有小幅波动,但也以3.04%增长率保持总体增长趋势,从2012年的7.414吨/人增长到2022年的9.945吨/人。能源强度和CO2排放强度分别以年均6.34%、6.73%幅度保持下降,能源强度下降幅度总体较为平稳,CO2排放强度下降速度总体波动较大,2016年的下降幅度最大,达到9.44%。

表3 2012~2022年能源消费、碳排放、能源强度、碳排放强度情况

3.CO2排放变化的影响因素分析。根据Kaya恒等式,CO2排放变化的影响因素主要有碳排放效率Cijk/Eijk、能源结构Eijk/Eij、能源强度Eij/GDPij、产业结构GDPij/GDPi与GDPi/GDP、经济规模效应(人均GDP)GDP/P、人口规模P效应等,其中C、i、j、k、E、P分别表示总碳排放量、省份、部门、能源种类、能源消费量、人口数量。分解结果公式如下:

分解公式只能表示因变量受自变量影响的因素,不能体现数量关系,因此构建固定效应面板模型进行实证分析,引入控制变量外商投资水平FDI、城镇化率Urb、对外贸易水平Tra、研发投入R&D,对原始数据进行取对数处理,消除量纲差异,构建模型公式如下:

其中,pGDP、E、P、S、I、X、t、e分别表示人均收入、能源强度、人口规模、能源结构、产业结构、控制变量、年份、随机误差项。

对变量的原始数据、一阶差分进行ADF单位根检验,结果显示,所有变量的一阶差分均通过1%显著性检验,因此原序列是一阶单整序列,可进行回归模型检验。在模型检验中,F检验、Hausman检验的p值均为0.0000。综合检验结果,选用固定效应模型较为合适。模型回归结果如表4所示。结果显示,pGDP、P、E、I、Urb、R&D与CO2具有显著正向关系,FDI与CO2具有显著负向关系,S、Tra与CO2具有负向关系但不显著,pGDP、P、E、Urb对CO2影响较大,每增加一个单位,拉动CO2分别增加0.483、0.884、0.636、0.765个单位。人口规模、城镇化水平、能源强度、人均收入水平对碳排放起到拉动效应,是碳排放增加的主要拉动因素,能源结构、外商投资水平、对外贸易水平对碳排放起到抑制效应,是减少碳排放的主要推动因素,整体上影响碳排放量的抑制效应要远远小于拉动效应,因此需促进技术进步,改善能源结构,促进碳减排。

表4 模型回归结果

五、绿色金融支持碳减排效果的实证分析

(一)模型构建

以Efd、V表示绿色金融发展水平、个体固定效应,考虑到碳排放时间滞后性及内生性问题需要解决,因此选用SYS-GMM法进行实证分析,构建动态面板模型如下:

(二)实证分析

1.基本回归。回归结果如表5所示。Efd与pCO2具有显著的负向关系,在SYS-GMM1、SYS-GMM2中,Efd每增加一个单位,pCO2分别减少0.041、0.061个单位,绿色金融发展对提升碳减排效果具有显著的驱动力,绿色金融发展水平越高,越有利于加强环境保护,强化碳排放量减少。

表5 绿色金融发展支持碳减排效果的基本回归结果

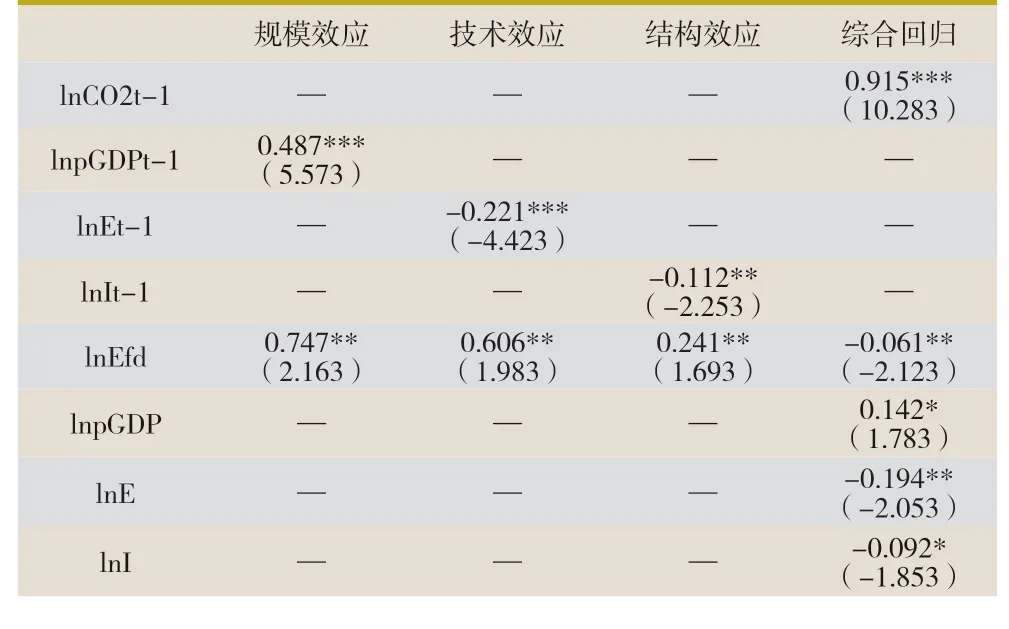

2.支持路径分析。本文采用两步系统GMM法进行分回归后再进行综合回归,结果如表6所示。经过计算可得,绿色金融发展提升碳减排效果的规模效应、技术效应、结构效应分别为0.1061(0.744*0.142)、-0.1176(-0.194*0.606)、-0.0222(-0.092*0.241),总体效应为-0.0947(-0.061+0.1061-0.1176-0.0222),规模效应为正,技术效应、结构效应为负,与上述回归结果一致,总体上绿色金融发展对提升碳减排效果具有显著效应。绿色金融发展可以为节能环保、清洁生产、生态环境、基础设施绿色升级、绿色服务等领域的产业、企业发展增加融资渠道,扩大融资额,有利于扩大生产规模,从而促进经济规模扩张,相应的能源消耗量也大幅增加,碳排放量也随之增加,因此规模效应为正。绿色金融发展一方面可以为碳减排注入技术提升的动力,遏制高耗能行业融资来源,支持绿色领域提高技术改造、升级、研发能力,提高能源利用效率,减少碳排放,另一方面可以为扶持绿色产业发展“举旗定向”,引导金融资源进入绿色、转型领域,优化产业结构,有助于碳排放量减少,因此技术效应、结构效应为负。

表6 两步系统GMM回归结果

六、政策建议

(一)健全绿色金融的激励约束机制,增加绿色金融资源投入

随着我国绿色产业规模的扩大和绿色金融的继续发展,政府和相关职能部门应继续引导金融市场加大对企业的绿色革新投入,根据市场发展状况采取鼓励措施和颁布鼓励政策,引导更多的民营企业加入低碳减排行列中,鼓励民间资本加入绿色金融市场。鼓励绿色风投、绿色保险发展,根据市场化原则降低绿色风投的资本利得税等相关税费,进一步加大对“双高”企业绿色革新、低碳减排行为的金融支持力度,特别是对于金融程度和经济发展水平较高的东部沿海地区,畅通民间资本融入绿色革新的渠道,构建财政资金与民间资本的良性互动和长远发展,力争实现“1+1〉2”的效果。政府应出台税收、利率等绿色债券激励措施,加强担保服务,更好地激发绿色债券碳减排作用,推动绿色债券市场的不断发展。

(二)加强绿色金融制度建设,从制度层面推动市场的绿色转型

现阶段,我国金融机构在开展绿色信贷业务时面临自身能力如产业(项目)储备不足、专业人才缺乏、现有金融产品不能满足或适应绿色发展需求等因素制约外,还面临信息不对称、执行标准不统一或界限模糊等外部因素限制。针对上述问题,我国应尽快完善绿色减排的相关法律法规体系,出台绿色金融、转型金融统一标准、实施细则和金融支持目录,有效降低金融机构识别绿色项目、转型项目的成本;从实践角度出发,以金融基础数据为基础,研究重点行业在转型过程中所面临的路径、目标等难题,提高转型金融标准的操作性和针对性,并紧跟市场发展,实现适时动态调整机制;鼓励先行地区开展试点工作,依托试点地区的先行指导作用,以循序渐进的方式完善包括绿色债券、绿色股票指数、绿色保险等金融工具和相关政策在内的绿色金融体系,从制度层面合理地推动生活、生产方式低碳化,增加碳汇收入,提高碳中和、碳减排和碳移除赋能度,建立全面、多元的金融服务和财税保障制度。

(三)创新绿色金融产品,为企业提供多元化的融资保障

金融服务供给主体应及时创新绿色金融产品,为融资企业提供更多样化的融资产品和渠道,实现绿色信贷的可持续性。一是利用数字技术创新金融产品,提高服务效率,及时对金融支持绿色减排的全流程进行技术更新,提高企业所获金融资源的利用率;二是提高绿色金融产品的便利性和可获性,吸引更多的零散客户进入碳减排市场,提升市场活跃度,引导企业或个人参与绿色低碳行为;三是创新高碳企业转型保险,企业转型面临较多不确定性是普遍存在现象,如是否满足政策、市场、技术等方面需求,不可避免会遭遇转型风险,高碳企业转型面临的不确定性风险更多。因此,保险机构应与高碳企业加强沟通,共同探寻适合转型需要的转型保险,以多元化保险产品降低企业转型过程中所面临的政策风险、市场波动风险和技术风险所带来的冲击。