合同硬约束下科研项目垫支成因及优化建议

2024-03-07黄超刘俩肖汉李盈盈

黄超 刘俩 肖汉 李盈盈

摘 要 科研项目垫支通常是经费拨付进度滞后于任务进展而导致的阶段性赤字,主要是因为总承包单位无到款或到款后在合同监管系统约束下无法及时拨付配套研制单位。科研项目垫支受总承包与配套单位研制合同签订、监管协议办理、合同节点考核等工作活动影响。基于此,本文分析了合同硬约束下科研项目垫支现状及成因,介绍了总承包单位请款及拨款程序并给出了优化建议,借此为相关科研经费管理者提供一些借鉴。

关键词 科研项目;垫支;合同节点考核;优化建议

DOI: 10.19840/j.cnki.FA.2024.01.007

近年来,军方对装备经济性工作在不同层面不同领域提出了新的要求,如“三降一快一转型”、低成本可持续发展等,装备经济性工作面临新的巨大挑战。科研项目在立项过程中,也要求把性能先进性、质量可靠性、成本经济性、保障时效性作为同等重要的核心指标,同步开展论证设计。

科研项目按《国防科研试制费管理办法》从成本构成维度,综合形成科研概算方案,项目概算一旦确定后,调整异常困难[1]。根据航空工业集团公司科研项目合同概算硬约束下的年度预算管理要求,总承包单位应严格分解落实项目合同经费并及时匹配下达,依据合同确定经费控制基线,编制全研制周期收支规划,并据之规范细化合同年度预算,无预算不支出。强调了合同硬约束的刚性要求,从一定层面、一定程度上加强了研制全线对科研项目直接费和间接费的管控。各级单位按此要求执行,直接费和间接费项目支出都在合同经费基线内按照预算进行管控,超出合同预算的部分,编制自主投入预算当年核销,可有效避免项目超支,但因军方需求变化、任务提前启动等原因,垫支风险依然存在。

针对此种情况,结合总承包单位垫支和总承包项目垫支两种情形,分析了合同硬约束下科研项目垫支现状和成因,介绍了总承包请款及拨款程序并给出了提升建议,以期有效减少各级单位垫支周期,保持研制全线合理垫支稳定可控。

一、科研项目垫支现状及成因

科研项目合同硬约束下就是在合同价款要求的范围内,通过科研经费全周期及年度预算管理,控制科研项目全周期及年度支出不超过合同价款范围。在此约束下,科研项目垫支成因本质上是项目无法及时到款,到款后下级合同款项无法及时拨付。

在此种形势下,总承包单位责任重大,向上对接甲方,承接项目到款压力。向下需及时开展研制工作及经费分解、配套研制合同签订及款项拨付。

(一)科研项目垫支现状

一般情况下,科研项目在立项或签订合同时,先拨付部分启动资金,后续则按节点拨付经费,即要求项目通过节点考核后才能拨付该节点经费,意味着该节点研制单位必须先行垫支完成研制,考核合格后才能拨付经费[2]。

科研项目通过项目立项或相关输入提前启动工作,工作启动后,工业部门进行项目开题后开始归集成本,从项目开题至项目有到款往往需要一两年甚至更长周期,项目较长一段时间处于垫支开展工作。科研项目垫支通常是经费拨付进度滞后于任务进展导致的阶段性赤字,基本现状如下:

1. 科研项目一般从甲方通过竞争性采购或单一来源等方式确定采购单位后便提前启动相关工作,工业部门大多从项目论证初期就开始了相关必要的工作,投入了一定的人力成本及必要的直接费支出,形成了一定的垫支规模。

2. 科研项目到款前提是需先完成合同签订,而大多科研项目实际情况是合同签订时间远远滞后于项目进展,受合同签订周期影响,一定程度上影响了项目到款的及时性,增加了项目垫支周期。

3. 科研项目里程碑节点请款前需完成合同节点考核,受合同节点考核完成周期影响,一定程度上影响了项目到款的及时性,增加了项目垫支周期。

(二)总承包单位垫支成因

总承包单位垫支指总承包单位前期为了项目开展进行的必要成本支出形成的垫支规模。科研项目到款的前置条件是和甲方完成合同签订,完成合同节点要求的研制工作并通过合同节点考核,同时需甲方在其财务系统备案并申报了当年当月的预算及用款计划后才能拨付。这里面任何一个条件无法具备,当年都无法有效到款。因此,总承包单位垫支成因有以下几个主要原因。

1. 总承包合同签订周期长

一般来讲,科研项目合同签订要经历合同文本拟定至合同价款审查及合同谈判。合同价款审查由审查组按照《国防科研试制费管理办法》对项目经费进行审查后形成合同价款书。合同谈判主要由双方协商确定合同要素,如研制内容、研制周期、考核节点等。总承包合同签订周期长的原因一是合同文本拟定周期长,通常在签订合同时,研制内容和需求尚不完全确定,合同文本拟定过程反复迭代;二是合同价款书定稿周期长,合同价款审查前需配套研制单位自下而上的报价及提供价款支撑材料,价款审查后需配套单位依据审查意见自上而下完善合同价款书,部分项目配套单位甚至达上百家,需要花费大量时间反复沟通协调;三是合同审查后提报周期长,一般合同价款审查及合同谈判确定最终合同文本后,提报周期较长。

2. 合同里程碑节点进度违约比例高,节点考核困难

总承包合同项目研制进度及里程碑考核节點依据甲方的年度工作计划或批复文件设置,“后墙不倒”的刚性要求,导致很多项目在合同签订时进度上就已经实质违约或即将违约。一旦进度违约,便会涉及违约责任认定与协调,需甲方、合同监管方、研制单位的共同认可,在现行审计、巡视检查体系下,各级单位都会谨慎处置,推进效率极低,导致合同节点考核困难,甚至迟迟无法收尾。

3. 用款计划申报的不确定性

合同节点考核完成后,总承包单位按照既定程序提交请款资料,甲方在办理拨付时需先完成合同备案及用款计划申报,通过后才能进行拨付,用款计划为甲方内部事项,存在极大的不确定性。

(三)总承包项目垫支成因

总承包项目垫支即为总承包单位牵头的项目垫支规模,主要指各配套研制单位垫支总规模,其垫支规模直接受总承包单位对其拨款影响。总承包单位无到款时,无法给配套研制单位拨付。当有到款时,总承包单位通常根据到款向配套研制单位等比例拨付。配套研制合同签订及监管协议办理后,因合同监管方对费用监督要求及监管协议中不可缺失的合同节点考核条款要求,配套研制单位需完成由其合同监管方组织的合同节点考核并提交节点考核资料给总承包单位后才能拨付。因此,总承包项目垫支成因有以下几个主要原因。

1. 总承包议价周期长

根据装备经济性最新要求,需在研制合同中确定产品目标价格,而研制经费及目标价格决定了一个企业未来一段时间的经营状况及效益。在装备低成本设计要求下,配套研制单位对研制经费及目标价格的需求与用户对整机研制经费与目标价格的刚性要求矛盾集中在总承包单位体现,再通过一系列举措化解统一,给总承包议价及抓总能力带来了新的挑战。

总承包合同签订后便需开展经费分解及议价工作,如果总承包合同价款在申报时便是自下而上形成项目概算方案的,价款审查时各配套研制单位的经费分配大体明确,矛盾及调和点相对较少,最终的经费分配也更容易达成一致意见。如果总承包合同价款审查是一锤子经费方案,即直接给了整机研制经费总价或目标价格总价,则需由总承包组织开展经费分解及议价工作。经费分解工作要求高,配套研制单位众多,总承包与配套研制单位议价博弈周期长,对总承包单位议价者技术能力、身心能力、博弈能力均要求较高。议价过程中双方往往拉扯数小时,总承包议价者需分阶段、分步骤与上百家配套研制单位开展议价工作,尤其一些单一来源配套研制单位,很多时候一轮谈判无法达成议价结果,需要多輪议价,甚至多轮议价都达不成一致结果,最后只能报给集团公司或项目甲方协调解决。

2. 监管协议办理及合同台账建立周期长

随着合同监管工作深入推进,各级合同监管方对合同监管工作加强了重视,强调了按章办事的重要性。同时合同监管单位接受外部检查督导也越来越频繁,合同监管工作越来越规范化,目前合同监管的普遍性趋势是合同台账建立后且有明确的工作输入后监管方才受理研制单位合同节点考核申请。合同台账包含合同评审记录、合同文本、监管任务、监管协议、监管实施方案等,监管协议需在总承包单位与配套研制单位合同正式签订后,由总承包合同监管方与配套研制单位合同监管方沟通办理,其沟通协调及签署周期长。

3. 合同节点考核周期长

总承包合同向下签订配套研制合同时,订立的合同节点不能超过总承包合同范畴,通常参照总承包合同节点设置。如研制节点按期履约,配套研制单位按其监管方要求积极配合工作,可较快完成合同节点考核;一旦研制节点无法按期履约,如进度违约,和总承包合同类似,若上游无一个明确违约责任认定,配套研制单位合同监管方也无法按期对其进行考核,配套单位拿不到节点考核意见便请不到对应节点款,其项目垫支周期必然加长,且随着其研制工作投入,垫支规模进一步扩大;还有一种情形就是,配套研制单位在研制过程中自身违约,因总承包合同的工作哪怕有一家完成不了,都会影响总承包合同节点违约,总承包合同违约到不了款,再将违约影响传递给其他配套研制单位,其他配套研制单位也到不了款,造成研制全线垫支,即总承包项目垫支。

二、总承包请款及拨款程序

(一)总承包请款程序

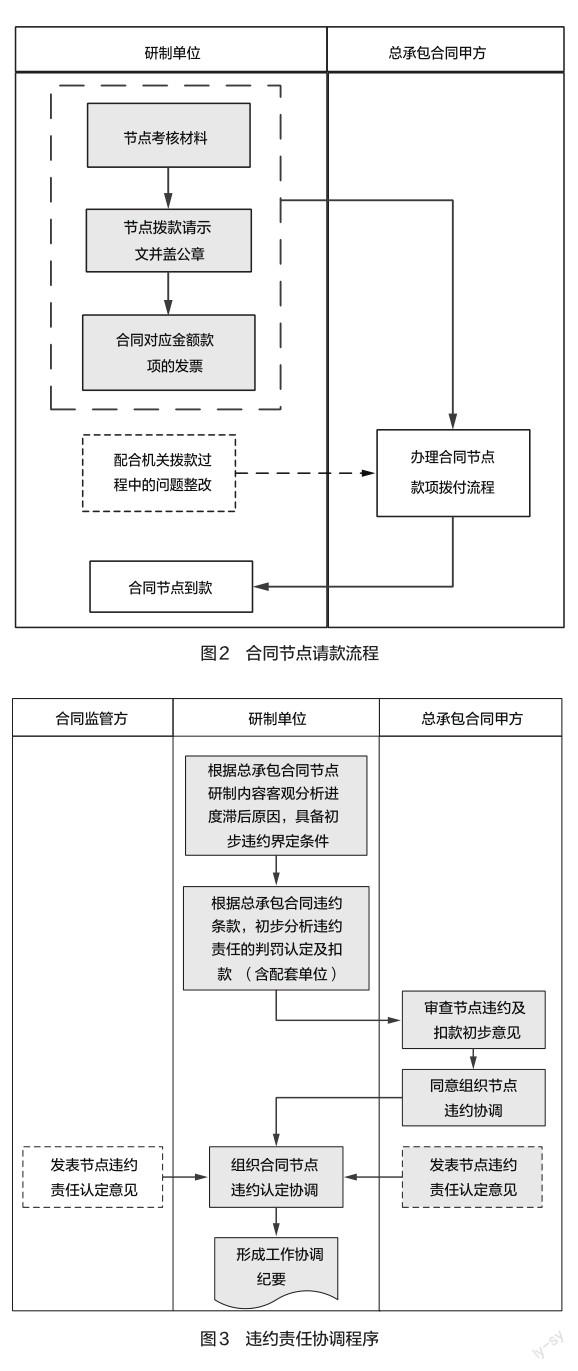

总承包合同节点款分为日历付款和里程碑付款,日历拨款是按照合同约定之日拨款,里程碑付款的前提条件是通过对应的合同节点考核后申请拨款。程序上,日历拨款相对较为简单,主要受制于甲方装备研制预算是否下达,里程碑拨款除此约束外,还与对应节点通过合同节点考核直接相关。根据装备研制项目的重要性不同,总承包合同节点考核组织方有甲方和合同监管单位,本文主要介绍工作中较为常见的合同监管单位组织的合同节点考核及请款程序。合同节点考核程序如图1所示,合同节点请款流程如图2所示,如合同节点存在进度违约,还需开展进度违约协调,违约责任协调程序如图3所示。

(二)总承包拨款程序

总承包单位对配套研制单位拨款的流程是:一是完成配套研制合同签订;二是甲方合同监管单位对乙方监管单位下发监管任务;三是配合双方合同监管单位完成监管协议签订;四是乙方完成配套研制合同节点考核规定的研制内容后由其合同监管方组织完成合同节点考核;五是按照总承包单位拨款要求提交相关材料及发票;六是总承包单位合同监管方对费用进行监督后完成节点款拨付。总承包拨款程序如图4所示。

三、优化建议

科研项目垫支通常是经费拨付进度滞后于任务进展而导致的阶段性赤字,主要是因为总承包单位无到款或到款后在合同监管系统约束下无法及时拨付配套研制单位。为缩短科研项目垫支周期,提高到款率,减少各级单位垫支周期及规模,结合科研项目总承包请款及拨款程序,提出以下建议。

1. 开展合同预评审,识别合同履约风险

合同签订前组织合同预评审,与合同监管方共同识别合同履约风险,提早形成共识,便于后续合同节点考核工作顺利推进。

2. 合同文本尽量多设置日历拨款节点

日历拨款节点按合同约定拨付,少了合同节点考核环节繁琐漫长的周期,在满足要求的情况下尽量多设置日历拨款节点及提高拨付比例。

3. 合同文本明确进度违约责任认定条款

合同文本中明确因不可抗力、甲方或乙方等原因造成工作延期完成的可操作性违约认定条款,便于合同节点考核前更快达成违约责任认定,避免协调周期过长,影响请款。

4. 合同签订后及时配合建立合同台账

在提交合同节点考核申请时,合同监管方要求先行完成合同台账建立,在合同节点考核前积极配合合同监管单位完成合同台账建立,避免节点考核前台账准备周期过长,影响请款。

5. 配合项目甲方及总承包单位经费拨付前置工作

总承包单位积极配合项目甲方开展资金拨付相关前置工作:如合同备案、合同预算、合同用款计划提报等;配套研制单位积极配合总承包单位经费拨付前置工作,及时提供经费拨付所需的必要资料等。

6. 借款协议先期到款

如项目已启动,垫支周期及规模已有一定规模,但合同签订周期尚不确定,通过签订借款协议先期到款,后续在正式合同签订中予以冲抵。

四、结语

科研项目研制由总承包单位组织研制工作内容分解与传递,同时合同监管要求随着研制合同向下签订同步分解与传递。在这个过程中,会产生各种矛盾点,对总承包和配套研制单位都带来了新的挑战。据此,项目研制全线应按照航空工业集团公司要求,眼睛内向、练好经济性管理的内功,系统推进科研经费管理水平的全面提升,保持合理垫支稳定可控的长效机制,助力集团公司高质量发展,为新时代航空强国战略的实现作出新的贡献。 AFA

参考文献

[1] 李寿安,刘芳,梁春华,等. 装备竞争性研制项目经费概算论证程序与方法[J].航空财会,2021(1): 26-31.

[2] 吴亚平. 军工企业科研经费的垫支成因及管理对策[J].航空财会,2020(2): 41-45.

(编辑:冯金玉)