日本应对老龄化镜鉴

2024-03-05袁畅吕光

文|袁畅 吕光

日本应对老龄化经验的研究,对我国应对高龄化社会有着参考借鉴作用。

高龄化所带来的是一系列的社会、经济乃至政治问题。我国成为面临人口老龄化挑战最为严峻的国家之一,我国不仅是世界上人口最多的国家,而且是高龄人口最多的国家。统计数据显示,截至2015年底,全国60岁及以上高龄人口22200万人,占总人口的16.1%,其中65岁及以上人口14386万人,占总人口的10.5%。

目前,我国社会保障体系正在承受着日益沉重的巨大压力:一是社会保障制度尚未实现全覆盖,现有的保障层次及保障水平相对偏低;二是城镇居民社会养老保险、新型农村养老保险、城镇职工养老保险制度不同、水平差异较大,需要整合或衔接,以实现公平均衡发展;三是城镇化需要将数以亿计的进城农村人口纳入城镇社会保障制度覆盖范围;四是老年服务体系建设严重滞后,不能满足社会日益增长的养老需求;五是经济增速放缓以及未富先老等不利因素叠加,使得我国应对人口老龄的政策回旋空间缩小;六是处于社会转型期,各种社会矛盾错综复杂,全社会对养老保障实现社会公平的诉求日益强烈。

有鉴于此,对于我们的近邻——日本经验的研究,对我国应对高龄化社会有着参考借鉴作用。

日本高龄化政策演进

以人口高龄化的不同历史时段的表现、政府主要对策的理念演进以及财源状况变化这三要素为标志,将日本高龄化政策演进分为三个历史阶段。

第一阶段:建立福祉国家:20世纪50年代中期至80年代中期。伴随着经济高速成长期,1970年,日本高龄化人口达7%,以此为标志进入高龄化社会。以1970年为时间节点,战后出生潮——1947年至1949年出现了连续三年的生育高峰期,出生率由1945年的2.3%迅速提高到1947年的3.4%。少儿人口由1955年的2979.82万人下降到1970年的2482.35万人,比重也由3.338%下降到23.93%。高龄人口数有所增加,由474.73万增加到733.10万——这一低出生率、低死亡率的现象,反映在人口年龄金字塔上就是底部的收缩,故称之为“底部老龄化”。

受西方影响,“福祉国家”的理念自1942年《贝弗里奇报告》的发表逐渐在世界范围内扩展开来。1959年日本国会通过了《国民年金法案》,决定先后实施非积累制和积累制年金制度。及至1972年,1973年题为“经济社会发展计划——为了更有活力的福利社会”公布,“充实以高龄者年金为中心的各种社会福利政策”相继出台,“构建福利国家”的体制逐步形成。

第二阶段:“个人—企业—国家”相辅模式:20世纪80年代后期至90年代。1992—2002年间,日本年均经济增长率为0.83%,低于同时期主要的发达国家的年均经济增长率。这一时期,日本育龄妇女的总和生育率即每名妇女在生育年龄内的平均生育数,1990年降到1.54,1995年降到1.42,1997年降到1.39,1999年又降到1.34。2001年,日本新生人口比2000年减少19885人,为117.1万人。1970年,日本65岁及以上高龄人口比重达到7.07%,到1995年,这一比重已经达到14.56%。也就是说,在25年间日本65岁及以上高龄人口比重从7%上升到14%,翻了一番。这是世界上其他国家未曾经历过的急剧的人口老龄化过程。1995年人口老化系数为91.2%,到1997年日本的人口老化系数超过100%,达到102%。人口老化系数超过100%,意味着人口中65岁及以上高龄人口的数量已经超过了0~14岁少年儿童人口的数量,进而导致人口老龄化以更快的速度发展。到2010年,这一系数进一步增长到174.30%,即高龄人口的数量约为少年儿童人口数量的1.7倍。1950年代,日本家庭的平均人数约为5人。60年代以后,在家庭数量增加的同时,家庭人数则在减少。人口普查显示,1995年日本家庭平均人数为2.99人。

出生率持续走低;高龄者数量加速扩大;家庭规模越来越小——在此背景下,这一时期,日本政府将国民年金惠及全体国民,构建全国统一的基本年金制度,在基本年金之上为雇员年金(厚生年金和共济年金)的报酬比例部分,形成两层次的公共年金制度,所有公共年金制度的财源方式都采取社会保险方式国民年金的三分之一财源由国家财政承担。以“家庭”为单元的被保险对象的确立——强制第一号被保险人(妻子)随丈夫加入国民年金制度,并可以以自己名义领取国民年金等一系列措施,都是围绕着“个人—企业—国家”模式,在不断增加社会福祉覆盖面的基础上,改善社会福祉财源紧张的状况。

第三阶段:多元——倾向弱势群体:2000年至今。以2000年日本正式推出高龄者介护保险制度为标志,日本的高龄化对策向多元化发展。多元化是将“高龄者”分为两类群体,一类是身体健康的高龄者;另一类则是需要介护的高龄者。而高龄者介护保险制度的推出,更是对“弱势群体”制度层面人文关怀的体现。

该项制度是由市、盯、村自治体作为责任主体向当地40岁以上居民征收保险费,同时通过一定比例的财政贴补对经认定(认定机构为:市、盯、村组建的审查委员会)的65岁以上高龄者提供介护服务。认定标准为统一的国家标准,根据认定的需要介护的高龄者可以居家或在设施中接受介护服务。截至2007年底,经认定的需要介护和支援的高龄者数已达438万人。在需要介护的高龄者中,男性占28%,女性占72%,女性比例大大高于男性;65~75岁年龄组中需要介护高龄者的比例占总数的7.5%,75岁以上需要介护高龄者的比例为21.6%。需要介护者的病因首位是脑血管疾病,占23%~25%,其次是阿尔茨海默氏症等引起的认知症,占13%~15%,年龄增长引起的功能衰弱、关节疾病占12%~14%。介护保险制度的实施大大减轻了家庭成员在老人介护方面的负担。另据调查(2007年),在家庭的主要介护老人者中,配偶比例最高为5%,子女为第二位l8%,子女的配偶为第三位l4.3%。从子女作为家庭主要介护者的年龄看,50~59岁年龄组的占32%,60~69岁组的占24%,70~79岁组的占23%,针对这一现象,有学者称为“老年介护老年”。

日本高龄化的现状

日本的人口老龄化面临双重困难,不仅其程度高于其他国家,而且进程速度也要快得多。依照65岁及以上的老年人口标准,日本进入老龄化社会的时间是在1970年,当时日本的老年人口比重为7.1%,当时的美英两国的该比重分别为9%和13%,都远高于当时的日本。但是在1997年日本以15.5%的增长比例,几乎赶上了英国的15.8%,甚至超过美国的12.3%。如此急速的人口老龄化速度大大超出了日本政府的预料。

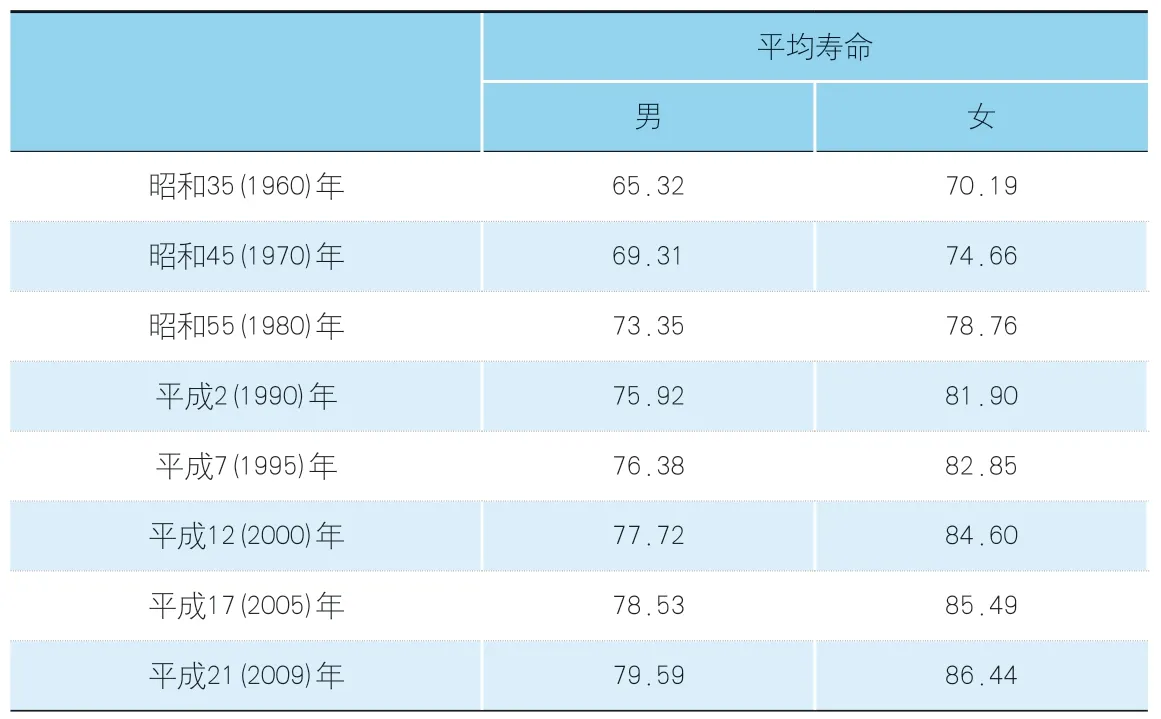

表1由日本历年的人口统计白皮书汇总而成的,从1960年到2009年50年间,日本的人口平均寿命提升飞速。男性平均寿命由65.32岁提升至79.59岁,而女性更是由70.19岁提升至86.44岁,敲定了日本在世界上平均寿命第一的位置。

表1 日本男女平均寿命的推移

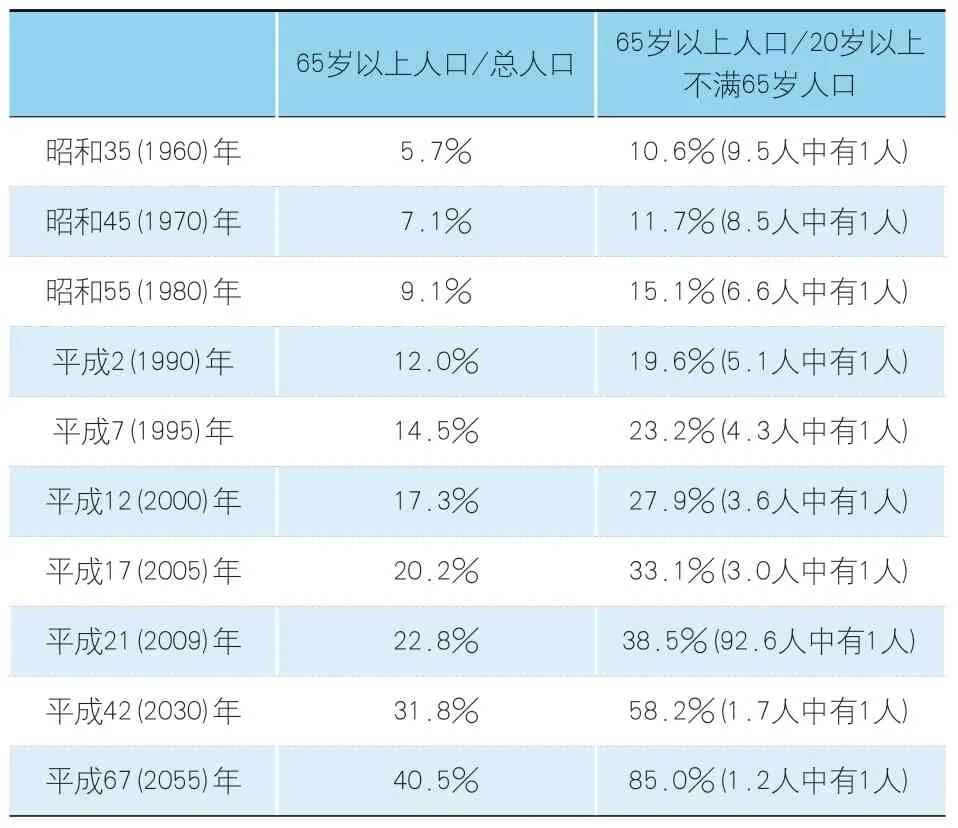

表2是根据日本历年的人口白皮书数据做成。从表格上可以看到,65岁以上高龄者的占比从1960年的5.7%上升到2009年的22.8%,并且预计在2055年达到一个前所未有的40.5%的高度,这代表将有近半数的人口进入高龄范畴。表格右边的一栏显示的是65岁以上人口和劳动力人口(20岁以上65岁以下)的比值,截至2009年这个比值已经高达38.5%,也就是相当于每有2.6个劳动力人口就有一个高龄者。而2055年这一比值将高达85%,几乎是一个劳动力人口对一个高龄者。

表2 日本从高龄化社会向超高龄化社会转变

图1显示的是户主60岁以上家庭的存款余额的分布情况,由总务省统计局实施的“二人以上家庭调查”数据整理得出。图中可以清晰地看到,100万元以下和4000万元以上的家庭分别占比8%和18.2%。而存款未达到300万的家庭占比为15.3%,2000万以上存款的占到41.1%。结合上节中展示的经济情况调查,2000万以上存款的家庭和“经济富裕没有生活压力”的占比基本持平。

图2是基于厚生劳动省政策统括官付世代统计室“国民生活调查”的数据做成的,主要显示的是1986年到2015年日本家庭中有65岁以上高龄者的家庭构成情况的推移。因此,其中一人家庭指的是空巢高龄者家庭。从图上可以清晰地看到,空巢单身老人的占比从1986年的13.1%猛增到2015年的26.3%,翻了一倍。可以看到这个期间也正是少子化的猛增区间,这种变化与少子化和核家族化的进程密不可分。另外三世同堂家庭的骤减也非常醒目,从1986年的44.8%减少到了2015年12.2%。同时可以注意到,未婚子女与父母同住的比例也逐年递增,这应该也是与少子化的进程密不可分的。

图1 户主为60 岁以上家庭的存款余额分布

养老社会保障体系的建设

社会保障体系的建设包括老年人的腰包(基本养老保险制度的建设与覆盖),生病后通过全民医疗保险制度的支持及对失能半失能老人通过长期护理保险得到的支持。对于健康老人来讲,包括灵活的退休政策,老年人再就业和相关的社会、法律保障。也包括应对高龄化的财政、金融政策(商业保险及养老金的保值、增值等)。还应包括应对老龄化、少子化的社会现状,用大数据、互联网和机器人等高科技手段支持养老保障体系建设的相关产业振兴政策,促进科技与社会协同发展。

众所周知,日本是一个长寿国家,高龄化社会由其成因不同造就了两方面人群:一是高龄就业人群;二是高龄被帮扶对象人群,针对高龄就业人群的人力资源开发和培训;针对高龄被帮扶对象人群的介护——是高龄化社会模型中“研究—试点—推广”的重中之重。

针对高龄者的医护问题,日本的高龄化社会对策分为两个方面,即第一是就业与收入;第二是健康与福利。其中,在“健康与福利”方面,日本在1989年制定了“高龄者保健福利推进十年战略”。该“战略”于1994年进行了全面修订,公布了“新高龄者保健福利推进十年战略”(以下简称“新黄金计划”)。为了使高龄者能够在家里得到各种照料和介护服务并减少家庭的介护负担,在“新黄金计划”里充实了访问介护、短期设施介护、日间照料等居家介护服务以及居家保健医疗服务内容。

图2 按家庭构造分类65 岁以上老人的家庭构成

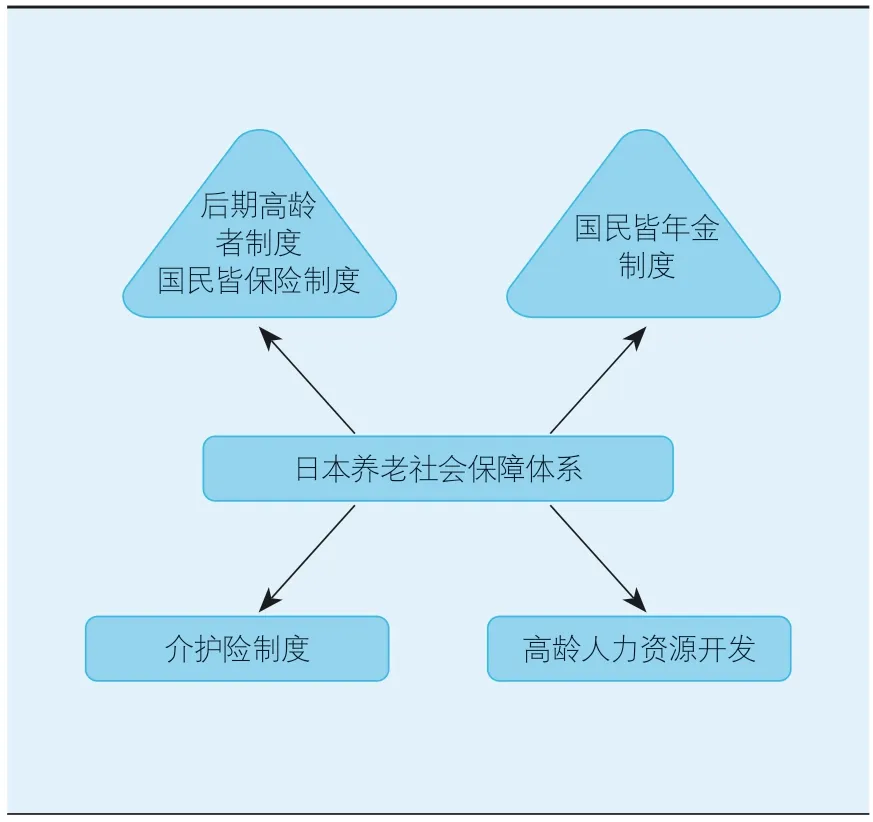

图3 日本的社会养老保障体系

访问介护是指介护员到高龄者的家里提供所需的服务内容。“新黄金计划”提出的目标为,到1999年访问介护员数量达到17万人。短期设施介护是把高龄者(如卧床不起的高龄者)短期托付给特别养老院等,接受介护服务。其目标为,1999年达到6万人的容纳规模。

日间介护是指接送高龄者到老年日间介护设施或访问高龄者家庭向高龄者提供洗澡、吃饭、身体检查、康复训练等服务。这些主要是向居家养老的高龄者所提供的保健、医疗服务。据日本厚生省2000年的统计,日本高龄者入院治疗费是年轻人的7.4倍,去医院的就诊率是15~34岁年轻人的4倍,平均每天5个70岁以上的老人中就有一个人到医院看病。由国家掌管的健康保险和由各地方政府运营的国民健康保险自1993年以来连续6年出现财政赤字,经济的增长与医疗费用的上升越来越不均衡。

1999年度的老人医疗费已达11.4兆日元,占国民医疗费全体的38%,使国民医疗费首次突破30兆日元,占国民收入的8%,比10年前提高了2个百分点。2000年度的国民医疗费又上升到31.2兆日元,比上年度增加了2.6%,针对这一数据,1997年12月日本国会批准全国于2000年4月开始执行《介护保险法》。根据《介护保险法》保险金的受领者只能是日常生活需要介护的卧床不起的,患痴呆症等生活不能自理者;65岁以上的老人无论因何故需要介护,均可领取支付。但对于40~60岁的被保险者则仅限于因伴随身体老化而出现的15种疾病以内,方可被列为需要介护的范围。

介护保险的实施主体是所居住的市区村级政府。在接受介护服务时个人要负担保险服务费用的10%。利用设施等介护时,除个人负担的10%费用外,还要负担个人的餐费等。在日本,75岁以上高龄老人中,患有老年脑血管性痴呆症的发病率是65~69岁老人的10倍,高龄者去世前卧床不起的平均时间是8个半月。2000年,全国因患痴呆症生活不能自理和由于虚弱卧床不起需介护的高龄者已达到了270万,占65岁以上高龄人口的13%。预计到2025年将增加到520万人。在需介护的高龄者中患痴呆症的老人占51%,其中,持续三年卧床不起的人数占50%。这些需介护的高龄者90%是由亲属介护,介护者中一半是60岁以上的高龄者。

研究显示,2000年日本修改了《介护保险法》,根据《介护保险法》进一步确立了介护保险制度,同时,用法律形式规定了对于被保险人享受介护服务的认定方法。

总而言之,日本高龄化社会对策顶层设计包括基于国民皆保险制度的后期高龄者制度、老龄年金制度,以及介护保险制度。是以介护人员到户服务和以提高高龄者福祉设施为基础,以独立的财源制度为保障的超高龄社会服务体系。