营商环境对专精特新企业绩效评估影响研究

——基于fsQCA 路径分析

2024-03-04郭晓日秦婷婷

郭晓日 秦婷婷

(山东财经大学,山东济南 250014)

一、引言

近年来,《关于进一步加大对中小企业纾困帮扶力度的通知》等政策文件的出台涵盖了政务环境、法治环境、人力资源、金融服务、公共服务、市场环境、创新环境这7 个方面推进“专精特新”企业发展的具体举措,因此“专精特新”是中小企业发展大势所趋,也是必由之路。良好的营商环境对于推动“专精特新”企业的发展有着举足轻重的影响。党中央高度重视优化营商环境,各级政府作为宏观政策的制定者也在不断推动“专精特新”企业的经营能力并巩固其在产业链中的主体地位。为加快构建新发展格局,国资委将主要经营指标由“两利四率”调整为“一利五率”,其中用净资产收益率替换净利润指标,从而聚焦企业经营本质。净资产收益率(Return on Equity,ROE)在如今企业绩效分析过程中发挥着愈加重要的作用。依照杜邦分析体系,ROE 与企业绩效存在同向变动关系,且净资产收益率受各因素影响趋势及程度具备较高的敏感性,因此本文通过选取杜邦分析法中核心指标ROE 代表企业绩效进行后续分析。

二、文献综述

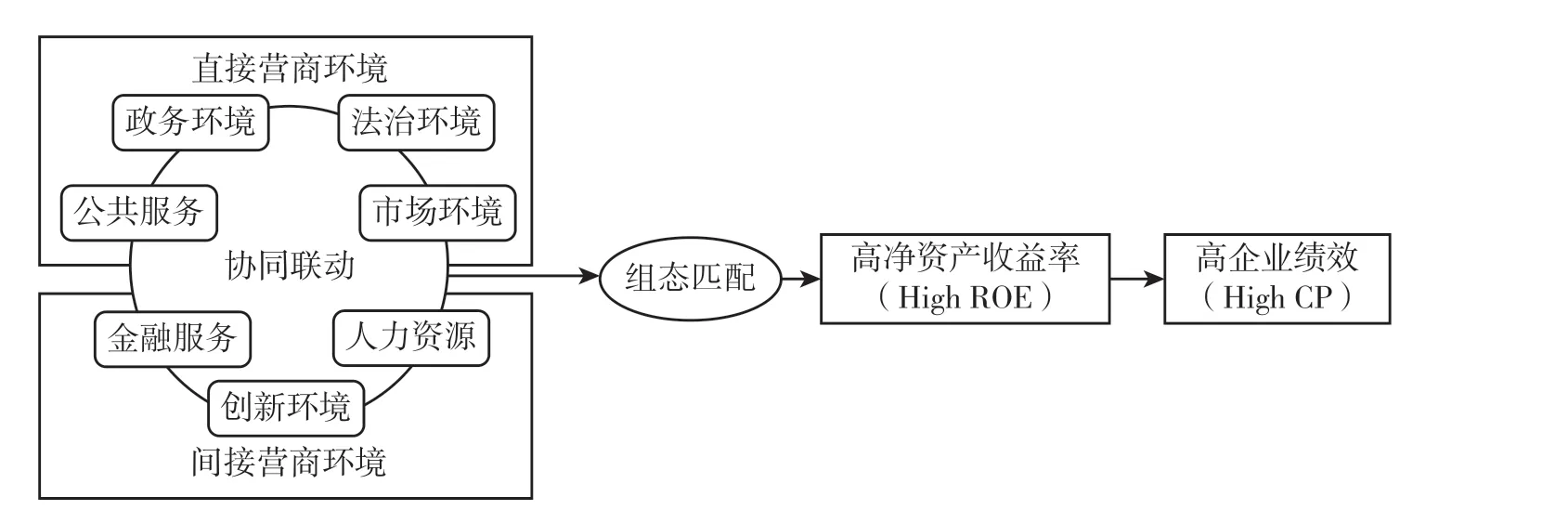

营商环境作为中小企业发展的外部作用力,目前已形成了政务环境、法治环境、公共服务、市场环境、金融服务、人力资源、创新环境七个维度的评价指标体系。其中,前四个指标国家可通过采取一定的政策措施作用于相关领域,在指标不完备时国家管控作用较为显著,归属于直接营商环境;后三个指标依赖于社会各组织机构以及公众意愿,国家主要发挥引导作用,归属于间接营商环境。企业绩效驱动机制模型如图2-1 所示。

图2-1 企业绩效驱动机制模型

1.政务环境

二十大报告指出:“政务环境体现着政府部门为经营主体提供公共服务的能力和水平,对整体优化营商环境具有带动和保障作用。”其中,服务是以企业需求为导向、以政府责任为依据、以优化公共资源配置为策略,要根据动态的企业需求不断调整(彭向刚,马冉,2018)。然而,由于各地资源禀赋和发展阶段的差异,以及商事制度改革的差异,各地政务环境建设仍极不平衡(顾丽梅,李欢欢,2021)。因此,数字经济引入政务环境将进一步提升政府办事效率,拉近与公众之间的距离。

2.法治环境

《法治中国建设规划(2020-2025)》中强调只有营造全民守法的法治氛围,才能让遵纪守法的企业不吃亏,使企业家安心经营、放心投资、专心创业。企业投资效率的提高不仅有赖于内部治理机制的完善,还有赖于外部制度环境的改善(万良勇,2013),在法治水平长期较高的地区,企业管理者和员工的法律意识更强(杨道广,陈汉文,2015),因此促进企业发展需要优化法治环境,健全法治基建,做到企业发展各阶段有法可依。

3.金融服务

一个地区良好的金融服务,能够有效促进“专精特新”中小企业的创业活动(刘昌年,梅强,2015)。地区金融服务水平的提高能够保证企业面临的融资约束和承担的成本越小(杜运周等,2020),融资约束的减少在一定程度上会促进企业的发展(申烁等,2021),在金融发展与创新压力的交互作用下,战略性新兴企业可以获取更多的金融资源(汤萱等,2020)。

4.公共服务

公共服务能否高质量发展是影响经济社会发展的基础条件和重要保障(赵彦飞等,2020)。为推动公共服务的高质量发展,《关于支持“专精特新”(李志军等,2021)中小企业高质量发展的通知》充分肯定了公共服务在成就“专精特新”企业方面的积极作用。城市公共服务对城市创新的影响存在差异,基本公共服务对城市创新的正向作用大于民生性公共服务(Qiu Yi,Wang Hana,2022)。总之,有效的基本公共服务提供对于促进城市包容性增长至关重要(Siddiqui Saniya et al.,2021)。

5.人力资源

人力资源在企业经营过程中发挥重要的支撑作用(李志军等,2021),其通过直接参与企业的生产活动,为企业创新活动提供了智力支撑(丁鼎等,2021),从而有助于促进企业创新活动和提高劳动生产率(杜运周等,2020)。但有研究表明,投入过多的人力资源可能会导致人力资源的浪费,从而对企业创新发展产生不利影响(冯文娜,2010)。

6.市场环境

市场竞争在主流经济学理论中被视为推动经济增长、改善资源配置的最强大力量(Meili Zhang,2020)。构建公平竞争的市场环境,将会推动企业创新(韩璐等,2021),当市场环境高度开放时,专精特新“小巨人”企业将会提高其在所属产业链中的主导性(Shuai Wang,2016),因此市场环境规模水平与企业绩效呈正相关(Lin Qiang,Wang Yue,2021),高绩效企业需要开放活跃的市场环境。

7.创新环境

创新环境在提高创新绩效和提升城市创新能力等方面发挥了重要作用(Harry P Bowen,Dirk De Clercq,2008)。企业动态能力和组织创新环境正向影响企业创新绩效(Cui Fang et al.,2022)。中国正处于从追求规模和速度向追求效率和质量的过渡时期,应注重将科技政策的重点由供给侧向环境侧转变(Dominic S.K.Limetal,2010)。

综上,良好的营商环境作为成就“专精特新”企业的重要一环,不仅是企业发展的助推器,更代表一个国家的经济软实力。外部环境能够通过各种途径直接或间接影响公司内部环境;法治环境、政务环境、金融服务、公共服务作为企业外部环境因素既发挥为中小企业发展壮大保驾护航的功能,又具有激励市场活力的功能;企业内部绩效的发展离不开外部营商环境的宏观调控与辅助作用,外部为企业提供发展的保证,内部人力资源与创新能力能够为企业发展奠定坚实基础。因此外部宏观环境与内部微观环境二者相辅相成,共同组成促进企业高效增长的条件。

三、研究方法

(一)方法理论

20 世纪80 年代,查尔斯·拉金首先提出定性比较分析方法(Qualitative Comparative Analysis,QCA),该方法基于布尔代数和集合论的跨案例定性比较分析已在政治学、社会学、管理学、新闻传播学等领域取得初步进展(池毛毛等,2021)。QCA 组态分析方法不仅基于非对称理论开展非线性关系研究,而且能够综合传统研究范式中定性研究与定量研究这两种方法的优点成为解决因果关系复杂性的重要工具(Fiss et al.,2007)。一方面,由于前因变量与结果变量均为连续变量,使用fsQCA 能够充分地捕捉到前因条件在不同水平或程度上的变化带来的细微影响(张明等,2019),另一方面,QCA 方法研究的多重并发机制能够与本文营商环境生态多因素之间相互作用对企业绩效的影响路径相匹配,因此本文选取fsQCA 进行后续分析。

此外,QCA 法既适合10 或15 以下的小样本研究与100 以上的大样本研究,也适合10-50 的中等规模样本研究(杜运周,贾良定,2017),本文包含345 家样本公司,属于大样本研究。

(二)数据来源

本文选取全国2020 年345 家“专精特新”小巨人企业作为样本进行分析。由于各地资源分布、经济水平以及政府调控存在差异性,因此选取全国范围的“专精特新”企业能够充分满足QCA 案例选择原则,即“保证案例总体的充分同质性和案例总体内的最大异质性”(杜运周,贾良定,2017)。本文通过间接渠道收集并整合处理前因条件与结果的数据。首先,自《2020·中国城市营商环境评价》中取得营商环境七因素的相关数据。该报告基于中国城市营商环境评价指标体系,详尽提供所列举城市营商环境七因素的指数得分情况。其次,由于选取反映企业绩效的ROE 可体现当年所受营商环境七因素的影响效果,其二者之间并不具有时滞性,因此为确保与所选营商环境七因素维持同一年份,本文依据工业和信息化部中小企业局2020 年所公布第二批专精特新“小巨人”名单,选取全国1744 家“小巨人”企业进行ROE 数据获取。“专精特新”企业大部分为中小企业,其并不具备公开财务报告的职责,因此通过CSMAR 与Choice 数据库逐项搜集最终得到345 家专精特新“小巨人”ROE 数据。最后,本文查询345 家企业注册地址所在省市,将其与本市营商环境七因素数据进行逐一匹配,最终完成345 家专精特新“小巨人”企业作为后续研究案例。

(三)测量与校准

1.结果变量

ROE 数值越高,表明企业越优质,企业长期发展能力越高。专精特新“小巨人”企业已成为各行业领先者,其净资产收益率具有可靠参考价值,因此本文通过选取反映盈利能力的核心指标ROE 作为结果变量。

2.前因条件

参照杜运周等(2020)的选取方式,本文7 个营商环境要素测量均来源于《2020·中国城市营商环境评价》,具体前因条件数据测量标准如表3-1 所示。

表3-1 前因条件数据测量标准

3.变量校准

校准,是指给案例赋予集合隶属分数的过程(Stefan et al.,2013)。目前为止,校准的方法有三种:直接赋值、直接校准法与间接校准法(RAGIN,2009)。其中,直接校准法运用统计模型,更凸显正式化,且在出现模糊集隶属分数为0.5 时采取增加0.001 以避免发生案例无法归属情况(张明,杜运周,2019),因此本文选取直接校准法对变量进行校准。依据Fiss(2011)的研究,将各前因条件与结果变量分别设定为各自样本数据的上四分位数(完全隶属)、中位数(交叉点)和下四分位数(完全不隶属)。本文校准结果与描述性统计情况如表3-2所示。

表3-2 校准点和描述性统计表

四、分析结果

(一)必要条件分析

若必要条件被包括在真值表分析中,则可能会被简约解消除(伯努瓦·里豪克斯等,2017),因此进行单个条件的必要性检验是不可或缺的前提操作。表4-1 为各前因条件对ROE 的必要性检验结果。

表4-1 单个条件的必要性检验结果

由表4-1 可知,各单一前因条件及其非集的一致性水平最高为0.587023,未超过理论限值0.9,证明7 个前因条件均不构成ROE 的必要条件。这意味着仅针对单一前因条件对ROE 解释能力不足,因此后续采用fsQCA 充分性分析构建组态考虑前因条件的多重并发影响。

(二)组态分析

在进行必要性检验后,本文使用fsQCA3.0 构建真值表,基于频数阈值的设定应当至少保留总案例数75% 的比例(RAGIN,2009),将最小案例频数设置为1,一致性阈值参考已有研究选取0.80(Razmdoost et al.,2019)。根据Pappas 等(2021)进行涵盖0.5-0.7(可高于0.7)的PRI 分析:PRI 值不能低于0.5,低于0.5 表明实质上的不一致,同时结合Patala 等(2021)的研究,本文设定PRI 一致性不低于0.60 得到筛选后的真值表。

筛选后的真值表进行标准分析得到三种解:简单解、中间解及复杂解。其中合理有据、复杂度适中、同时又不允许消除必要条件的中间解是QCA研究中汇报和诠释的首选(张明,杜运周,2019;SCHNEIDER et al.,2013)。因此结果通过中间解与简约解的嵌套关系对比(杜运周,贾良定,2017)进一步区分获取核心条件与边缘条件。组态分析结果如表4-2 所示:

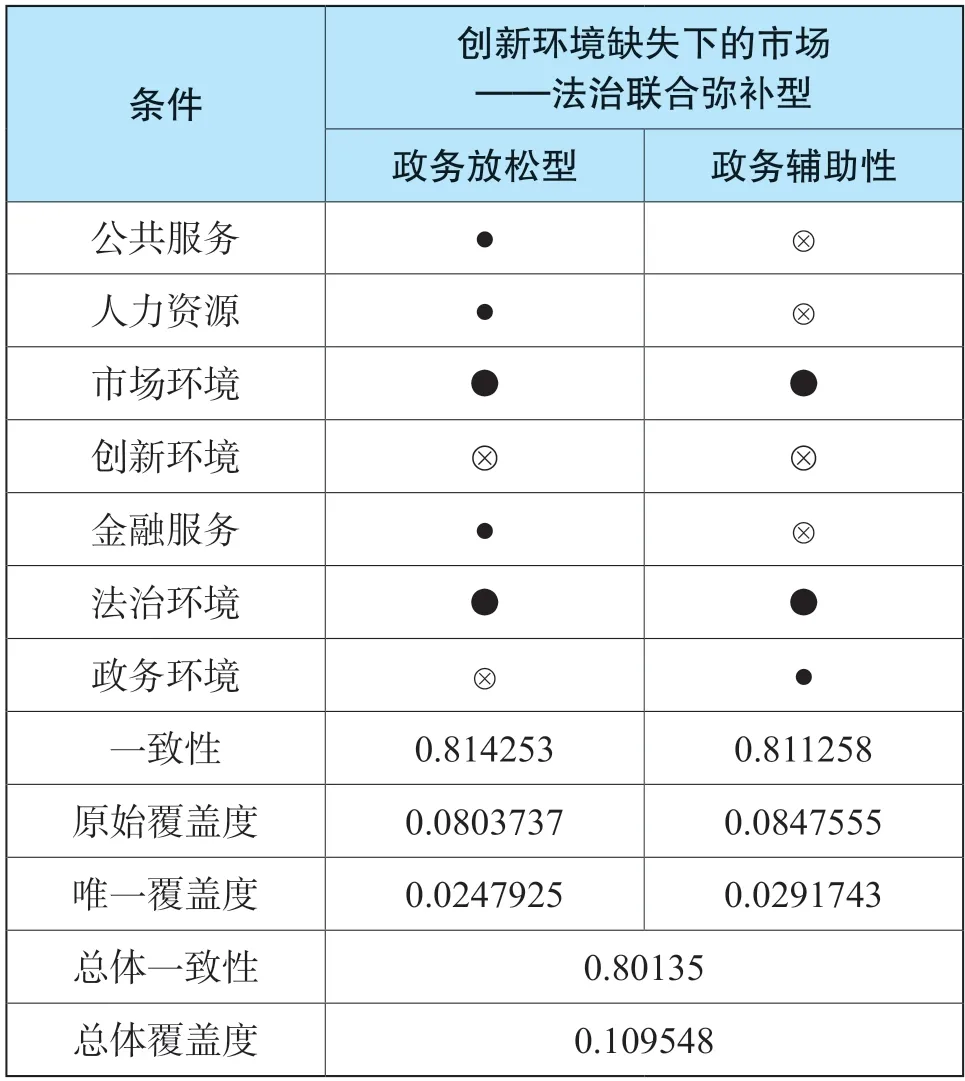

表4-2 高净资产收益率的组态结果

由表4-2 可知,产生高绩效即高净资产收益率的组态仅一条,即创新环境缺失下的市场——法治联合弥补型。其中,政务自由型、政务辅助型构成了二阶等价组态,即它们的核心条件一样(Fiss,2011),即市场环境与法治环境核心存在,创新环境核心不存在。

1.创新环境缺失下的市场——法治联合弥补型的政务自由型

公共服务、人力资源与金融服务发挥辅助性作用,政务环境则为不重要条件。说明当在开放的市场环境与公正的法治环境背景下,良好的基础设施建设、稳定的人才储备带动人力资源和健全的金融服务,即使创新环境并不活跃,公司依旧能够产生高净资产收益率水平。该组态一致性为0.826,原始覆盖度为0.099。

典型案例如青岛三祥科技股份有限公司、青岛旭域土工材料股份有限公司、青岛伊森新材料股份有限公司、青岛积成电子股份有限公司、青岛中加特电气股份有限公司、青岛海力威新材料科技股份有限公司、株洲飞鹿高新材料技术股份有限公司、可孚医疗科技股份有限公司、爱威科技股份有限公司、湖南麒麟信安科技股份有限公司、圣湘生物科技股份有限公司、湖南北控威保特环境科技股份有限公司等可被该组态所解释。

该类典型案例大多处于山东省青岛市、湖南省长沙市及湖南省株洲市,该地区相较其他地区而言,政府相对较少直接通过政务服务活动干预企业经营过程,而是通过辅助与保障企业的基础设施稳定、人才引进策略实施及高效的金融服务来达到带动企业实现高绩效的结果。

2.创新环境缺失下的市场——法治联合弥补型的政务辅助型

边缘条件为公共服务、人力资源与金融服务的缺席和政务环境的存在。说明当在开放的市场环境与公正的法治环境背景下,辅之以高效的政务环境,即使是创新环境不活跃也能够弥补公共服务、人力资源以及金融服务相对欠缺的条件,企业在该组态中仍旧能够产生高净资产收益率水平。该组态一致性为0.811,原始覆盖度为0.085。

典型案例如珠海欧比特宇航科技股份有限公司、珠海康晋电气股份有限公司、珠海市杰理科技股份有限公司、珠海天威新材料股份有限公司等可被该条组态所解释。

该类典型案例大多处于广东省珠海市,该地区相较其他地区而言,企业基础设施、人才储备及金融服务相对欠缺,但是市场环境十分活跃且法治环境得到充分保证,因此需要政府发挥积极的政务服务提升企业经营过程效率来达到带动企业实现高绩效的结果。

(三)稳健性检验

为保证研究结论的准确可靠性,以集合论为基础的QCA 研究结果应该优先选择集合论特定的方法进行稳健性检验(张明,杜运周,2019),因此本文采取改变案例频数进行稳健性检验。

本文将案例频数阈值由1 提高至2(见表4-3),虽然与原组态表面上不尽相同,但它们之间具有清晰的子集关系,即案例频数为2 时的组态虽与案例频数为1 时的组态数量形式不同,但其本质依旧是原组态中间解的拓展情形,因此结果稳健。

表4-3 案例频数为2 时组态

五、研究结论与相关建议

(一)研究结论

随着中国供给侧结构性改革的推进实施,我国制定并出台了若干支持中小微企业发展的政策措施(陆岷峰,高绪阳,2022)。营商环境生态领域已得到广泛研究,而鉴于现有研究多基于多重共线性或单一理论视角的各单一前因条件对结果变量的影响程度,难以探寻多重因素并发的协同效应,无法解析营商环境生态驱动企业形成高净资产收益率的“殊途同归”的问题。因此,本文以筛选后的全国345 家专精特新“小巨人”企业作为突出代表,采用fsQCA 方法探究营商环境生态中7 个因素对于“专精特新”企业ROE 的影响驱动路径,主要得到以下结论:

1.营商环境生态7 个前因条件的“多重并发”作用,最终形成2 类驱动企业形成高净资产收益率即高绩效的组态,证明各条件通过相互间的联动匹配共同达到“殊途同归”的结果。高净资产收益率受营商环境七因素共同影响,任一条件均无法构成影响企业绩效的必要条件。

2.通过分析验证得到一条驱动企业提高绩效的路径,即创新环境缺失下的市场——法治联合弥补型,具体概括为在创新环境不活跃的城市,开放的市场环境与公正的法治环境发挥着不可或缺的作用。其细分为2 条路径,第一条路径为政务自由型,说明在前提背景下辅之以良好的基础设施建设、稳定的人才储备带动下的人力资源、健全的金融服务,能够弥补创新环境欠缺的问题;第二条路径为政务辅助型,说明在前提背景下辅之以高效的政务环境,也能够弥补公共服务、人力资源以及金融服务相对欠缺的情况。

(二)相关建议

目前“专精特新”企业发展道路仍有广阔提升空间:由于对政策理解程度之间的差异,地方政府政务服务与法治水平相对低于省级政府;各地人力资源水平与其经济发展水平存在正相关关系,城市经济发展不均的情况下对口人才也将随着经济走势而偏移;金融配置水平不足,金融市场环境风险防控措施尚未完善;公共服务改革下沉度不够,大城市的公共服务优于中小城市;市场环境存在市场体系公平性和市场准入透明性两部分问题;中小企业由于自主创新基础薄弱导致企业自主创新内源性供给不足以及高技术产业承担技术风险的能力尚未达标。

基于以上问题,本文提出以下建议:

1.抓住企业高绩效核心发展因素,分析组态整体性。抓牢企业发展道路中的市场环境与法治环境基石作用,统筹协调各因素在整体中的共同发挥作用。譬如在前提背景下的政务辅助型组态中,尽管其他条件保持相对欠缺,但通过完善政务服务效率依旧能够实现企业高绩效发展。

2.加强促进高绩效辅助维护因素,把握因素独特性。各城市对于本地区企业发展应顺势而为,通过调查本市营商环境各因素的完善程度发展适合本市高绩效发展道路。譬如若本市具备开放市场环境与公正法治环境,且政务环境相对自由,但是对于企业形成高绩效影响并不显著,然而当该市维持公共服务的基础建设、人才储备的吸引力、法治环境的公正性以及金融服务的高效性,则会带动企业向高绩效发展。

3.通过多举措并进提升宏观营商环境的生态建设与落实有助于“专精特新”企业实现高绩效。具体为:政务环境应积极发挥电子政府的作用,优化为企业办事效率;加深金融服务作为营商环境的中坚力量将对企业的融资等问题产生直接或间接影响;健全公共服务作为稳定经济发展的基础保障;带动人力资源在企业初创时期对产业的文化形成与理念树立的直接影响作用;构建有效市场,推进企业发展迈上新台阶;助力创新环境为企业发展提供源源不断的活力;为企业创新与规模扩张提供良好法治环境保障,降低企业的风险成本,带动企业资金流量。