河北省普惠金融发展指数测算及启示

2024-03-03胡继成龚诗琪蔡思邈贾欣瑶

胡继成 龚诗琪 蔡思邈 贾欣瑶

一、前言

2023 年10 月,中央金融工作会议鲜明提出“以加快建设金融强国为目标”,明确“以推进金融高质量发展为主题”,以金融高质量发展助力强国建设、民族复兴伟业。会议突出强调做好金融工作的根本保证:加强党中央对金融工作的集中统一领导。加强党中央对金融工作的集中统一领导,把政治优势和制度优势转化为金融治理效能,既是以往我国金融改革发展的成功经验,也是新时代做好金融工作的根本保证。同时,中央金融工作会议要求“做好科技金融、绿色金融、普惠金融、养老金融、数字金融五篇大文章”,提供高质量金融服务。

发展普惠金融是当前我国经济社会高质量发展的必然要求,也是金融工作的政治性和人民性的重要体现。做好以中小微企业和弱势群体为对象的普惠金融工作,要始终坚持人民至上、普惠为民理念,切实提升民生领域服务水平和服务质量,助力乡村振兴战略全面实施,为实现全社会共同富裕贡献更多的金融力量。

二、文献综述

县域普惠金融发展是实施乡村振兴战略的重要支撑和强劲动力。和大中城市相比,我国县域金融服务覆盖率、可得性和满意度较低,农户、小微企业等常常被排斥在金融服务主体之外(何广文等,2018)[1]。为解决农村金融市场竞争不充分等问题,缓解小微企业、“三农”领域面临的融资困境,政府鼓励大中型商业银行设立普惠金融事业部(王修华等,2023)[2]。普惠金融以充分满足社会各阶层金融需求为目标,致力于将金融服务全面覆盖到低收入人群、小微企业等弱势群体(李建军等,2019)[3]。近年来,河北省普惠金融实现了快速发展,为县域经济增长提供了强劲动力,但是普惠金融政策落实不到位、普惠金融发展不平衡现象仍然存在。充足的金融资源是实现乡村振兴的“压舱石”(2020 年,莫媛等)[4]。县域金融机构体系能否有力推动普惠金融服务发展,决定着农村金融市场的发展方向,也是普惠金融国家发展战略实施中面临的核心问题(王雪等,2019)[5]。因此,对河北省县域普惠金融发展现状进行分析,剖析制约其发展的主要因素,对于优化金融资源配置、推动县域普惠金融发展具有重要理论和实践意义。

三、河北省县域普惠金融指数评价体系

(一)指标体系

考虑到普惠金融服务的广度和深度,从机构渗透性、服务可得性和使用效用性三个维度来构建河北省县域普惠金融指数计算体系,上述三个指标能较全面体现县域金融机构分布特点、居民获得金融服务的难易程度和居民对金融服务的实际使用情况,同时考虑到了金融机构、人群、地域等因素,能够很好地体现金融的普惠价值。据此,构建县域普惠金融指标体系,见表1 所示。

表1 河北省县域普惠金融发展指标体系

(二)数据来源

河北省目前共有167 个县级行政区,剔除数据缺失严重的县级行政区后,最后得到128 个县级行政区的数据。其中,行政区域土地面积、年末总人口、城乡居民储蓄存款余额、年末金融机构各项贷款余额、地区生产总值数据来源于2011—2021 年河北省统计年鉴。县域银行网点分布数据整理自银保监会发布的全国金融机构金融许可证信息。

(三)计算方法

参考Sarma(2015)[6]、王雪等(2020)[7]提出的基于距离的普惠金融指数IFI 计算方法,测算河北省县域普惠金融发展水平。分别用A1、A2、A3 代表机构渗透性、服务可得性和使用效用性三个维度的实际值;mi 为第i 维的下限,取值为该维度的最小观测值;Mi 为第i维的上限,取值为该维度的90%分位数。di 表示县域普惠金融指数在第i维的取值;wi 为第i维的权重。普惠金融指数IFI 的表达式如下:

四、河北省普惠金融发展现状

(一)普惠金融指数的增长情况

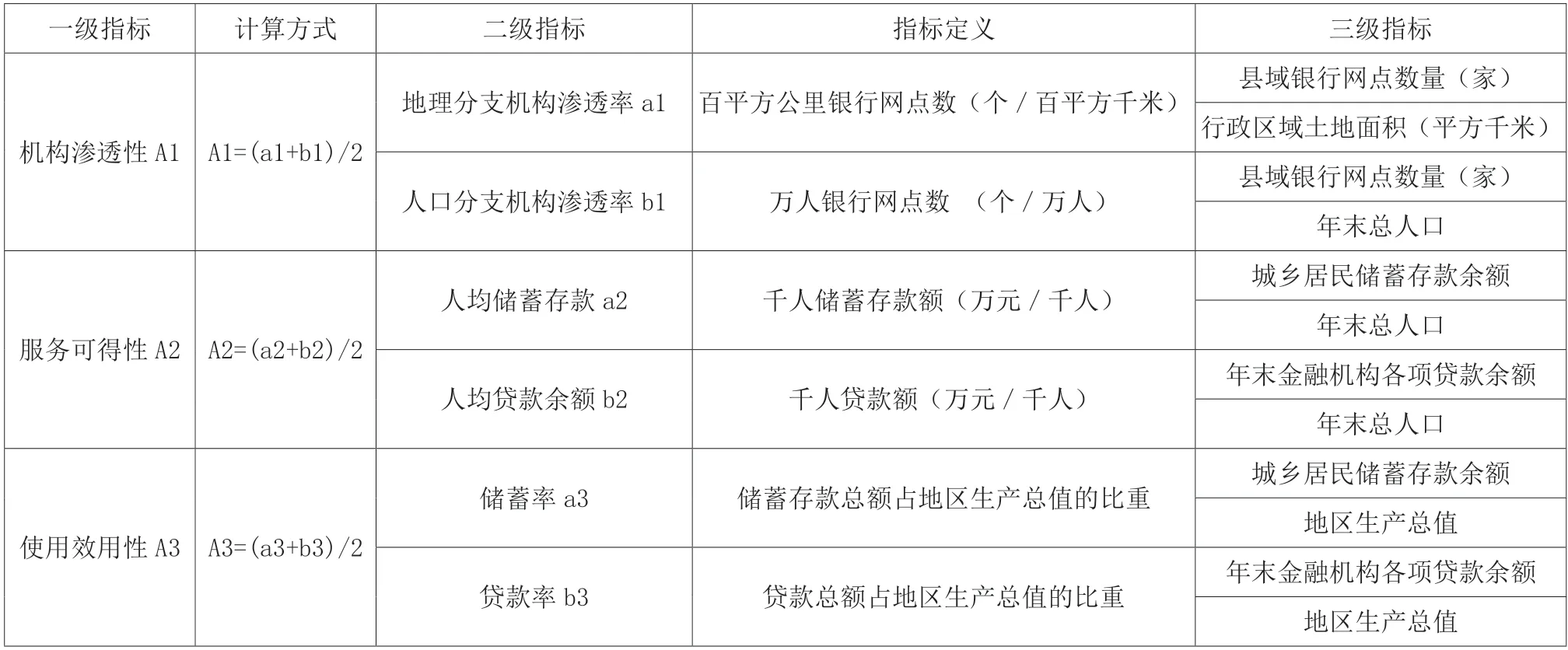

河北省县域普惠金融业务在2011—2021 年间实现了跨越式增长,2011 年各县(区)普惠金融指数的中位数为0.32,到2021 年增长到0.72,增长率达到125%,由此可以看出河北省县域普惠金融呈快速发展趋势。从增速来看,2011—2019 年,普惠金融指数的增速一直在8%左右,受到突发应急事件的影响2021年出现显著下降,同期经济增速较往年也显著下降,但普惠金融指数较2020 年仍然增长3.6%,维持了正增长,显示普惠金融在突发应急事件期间的独特优势和较强韧性(见图1)。

图1 2011-2021年河北省县域普惠金融指数均值、中位数和增速(%)

(二)普惠金融三个维度增长情况

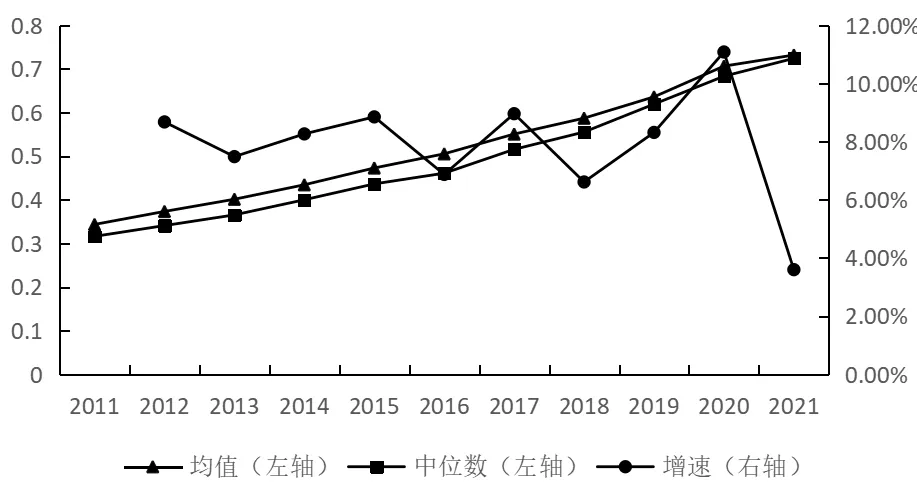

河北省县域普惠金融机构渗透性指标中位数和均值均呈现出逐年上升趋势,说明银行网点地理覆盖密度和人口覆盖密度都有所增加。机构渗透性均值的增速呈现出显著的下降趋势,可能是因为银行网点数量增速下降,县域范围内金融市场逐渐饱和(见图2)。

图2 2011-2021年河北省县域普惠金融机构渗透性均值、中位数和增速(%)

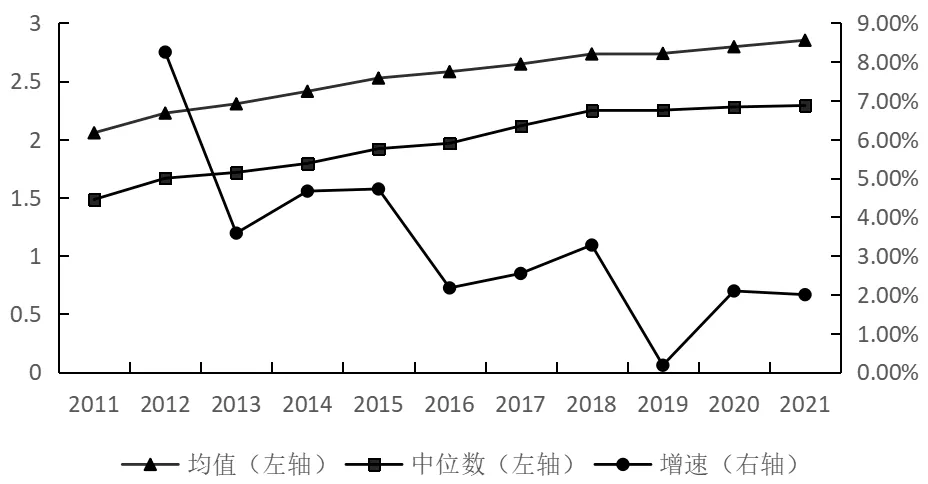

河北省县域普惠金融服务可得性指标中位数和均值均呈现出逐年上升趋势,说明居民的储蓄规模和贷款规模都持续上涨,居民享受到的金融服务更加完善(见图3)。

图3 2011-2021年河北省县域普惠金融服务可得性均值、中位数和增速(%)

河北省县域普惠金融使用有效性指标中位数和均值均呈现出逐年上升趋势,说明居民对存款和贷款的利用率不断提高。2020 年和2021 年,使用有效性指标均值增速持续下降,受突发应急事件的影响,经济增速、居民存贷款数量增速都有所放缓。河北省县域普惠金融总指数和机构渗透性、服务可得性、使用有效性指标中位数增长率在2020 年后都出现了不同程度的下降,可能是受到突发应急事件的影响,但是增长率仍大于0,说明县域普惠金融发展水平在持续提升。在2019 年以前,河北省县域普惠金融指数与普惠金融服务可得性指标中位数增长率的变动趋势比较一致,说明服务可得性对普惠金融指数的影响比较大。随着县域金融市场趋于饱和,银行业金融机构数量增速放缓,机构渗透性指标对县域普惠金融指数的影响逐渐减小。未来,河北省县域普惠金融的发展主要提升普惠金融服务可得性和使用有效性,拓展普惠金融高质量发展空间。

五、推动河北省县域普惠金融发展的建议

(一)加强普惠金融政策宣传和落实

普惠金融政策宣传不到位,限制了县域金融需求的增长,也不利于政策的全面落实。县域金融市场各类需求主体因为信息不对称、金融知识与金融素养有待提升等因素,对普惠金融相关政策以及申请流程的了解有限,制约了县域普惠金融业务的开展。政府部门与县域金融机构应高度重视县域普惠金融政策的宣传落实,将普惠金融政策普及、宣传、推广作为一项重点工作持续开展,向村镇居民、小微企业、农户等推介普惠金融的惠民惠企政策和相关业务的办理流程,提高受众群体对普惠金融的认知度,提升普惠金融服务可得性与便利性。

(二)增加县域普惠金融服务供给

在农村金融市场准入政策放宽后,河北省县域金融市场逐渐呈现出多元竞争的特点。当前,制约县域普惠金融业务发展的主要因素是服务可得性和使用有效性。服务可得性主要就是县域金融供给量,目前河北省很多县区都存在金融供给不足的现象,河北省县域金融主体的需求难以得到充分满足,因此增加县域金融服务供给是推动县域普惠金融发展的首要任务。一方面,要引导各类商业银行增加县域网点数量,增加贷款业务品种和规模,扩大县域金融服务覆盖面。另一方面,要鼓励地方金融机构发展,吸引社会资本加入地方金融机构,从而弥补现有金融服务的不足。

(三)提高普惠金融体系运行效率

金融需求方和供给方信息不对称是县域金融市场普遍存在的问题。大量的资金流向县域外金融市场,但是真正需要资金的小微企业、农户等却因为资质不健全、规模有限等因素不能享受到普惠金融服务或者是获得的资金数额难以满足需求。针对这一问题,县域金融机构应适度降低普惠金融业务申请门槛,根据当地的实际情况灵活调整业务流程,让县域金融市场的资金需求主体能够充分享受到普惠金融服务。此外,县域金融市场要注重从总量扩张到质量提升的转变,通过创新普惠金融产品、提高普惠金融服务质量、加强从业人员职业素养培训等方式提高金融服务效率以促进当地经济增长。

(四)全面推动普惠金融高质量发展

支持河北省银行类县域分支金融机构,积极借鉴农业银行工作举措,明确“三农”普惠战略的重要意义,在河北省内全面建立横跨城乡、独具特色的“三农金融事业部+普惠金融事业部”的双轮驱动式普惠金融服务体系,不断提升普惠金融服务能力,将更多金融资源引向“三农”与“小微”领域,落实金融支持实体经济高质量发展的重点领域和薄弱环节,全面助力河北省乡村振兴与共同富裕。

六、结语

河北省普惠金融的可持续发展、高质量发展,需要全面推动银行类金融机构提高风险容忍度,建立健全敢贷、愿贷、能贷、会贷的长效机制。做深做实支持小微经营主体和乡村振兴的考核激励、资源倾斜等内部运行机制,完善分支机构普惠金融服务责任机制。推动地方法人银行坚持服务县域经济社会发展的明确定位、聚焦支农支小,完善专业化的普惠金融经营机制,提升治理能力,改进服务方式。优化政策性、开发性银行普惠金融领域转贷款业务模式,提升精细化管理水平,探索普惠金融风险共担机制。