互联网赋能实体经济企业降低成本

2024-03-03韩少真李辉张涵诗李辽宁

韩少真 李辉 张涵诗 李辽宁

【摘 要】 文章从外部交易成本和内部生产管理成本的视角理论分析互联网降低实体经济企业成本的作用机制以及企业外部环境与内部能力的调节作用,并利用2011年至2020年中国A股上市公司数据进行实证检验。研究发现,互联网发展水平从整体上显著降低了实体经济企业成本,这种积极效应在外部市场化水平较高的地区和内部信息技术能力较高的企业更强。上述结论在内生性检验和稳健性检验中保持不变。基于成本类型的异质性分析表明互联网可以显著降低实体经济企业的生产、销售和管理成本,但不能显著降低财务成本和税收成本,基于内外部治理环境的异质性分析表明互联网降低实体经济企业成本的积极效应在较高市场竞争和较低内部控制质量的企业中更显著。研究丰富了互联网经济后果和实体经济企业成本的相关文献,为积极推进“互联网+”战略、降低实体经济企业成本提供了政策参考。

【关键词】 互联网; 实体经济; 企业成本; 市场化; 技术能力

【中图分类号】 F234.3;F273.1;F275.3 【文献标识码】 A 【文章编号】 1004-5937(2024)06-0029-08

一、引言

党的二十大报告指出,坚持把发展经济的着力点放在实体经济上,建设现代化产业体系。这就要求实体经济企业(以下简称实体企业)必须进行转型升级,将生产管理模式从粗放型向精益型转变,以企业高质量发展推动经济高质量发展[ 1 ]。然而,当前实体企业成本居高不下,不断侵蚀企业利润空间和竞争实力。缺乏竞争力的实体企业无法吸引资本投入,导致资本不断流向虚拟经济[ 2 ],造成实体经济资金供给严重不足,进一步压缩了实体企业的生存空间。这不仅直接限制了实体企业的转型升级,而且间接导致经济“脱实向虚”,影响高质量发展。因此,降低实体企业成本,提升实体企业竞争力,成为促进实体企业转型升级和高质量发展的关键[ 3 ]。

战略成本管理理论认为,企业成本是外部交易成本和内部生产管理成本的统一,并最终表现为企业总成本[ 4 ]。从外部宏观环境来看,经济体制改革不到位、流通体系不健全、金融发展不充分等诸多因素带来较高的制度性交易成本,是导致实体企业成本过高的重要原因。为此,自2016年8月国务院印发《降低实体经济企业成本工作方案》以来,国家发展改革委、工业和信息化部、财政部、人民银行等部门2017年至2023年连续七年发布降成本重点工作的通知,以持续推动降低制度性交易成本。从企业内部生产管理来看,较低的成本管理能力、混乱的经营管理体系、落后的生产技术水平,以及由此导致的低生产效率,也是实体企业成本居高不下的重要原因。

互联网作为信息时代的重要发明[ 5 ],既可以改善企业外部的生存环境,又可以提升企业内部的生产效率,从而不断降低企业生产成本。为此,國务院在2015年推出了“互联网+”国家战略行动,并持续部署推进,旨在借助互联网技术的巨大优势,推动企业创新商业模式、转变经营方式、提升管理水平、提高生产效率、降低生产成本。这些启发笔者思考互联网技术如何通过改善外部环境降低制度性交易成本和提升生产效率降低企业内部生产管理成本,进而在整体上降低实体企业成本。基于此,本文理论分析了互联网降低实体企业成本的作用机制,并利用A股上市公司数据进行实证检验,以期从理论和经验证据上回答这一重要的现实问题。

本文的研究贡献在于:第一,从降低外部制度性交易成本和内部生产管理成本的视角,理论分析并实证检验互联网降低实体企业成本的积极作用,既从微观企业视角扩展了互联网经济后果的研究,又从宏观技术环境视角丰富了降低企业成本的文献。第二,本文发现良好的外部市场化环境和较高的企业内部信息技术能力有助于增强互联网降低实体企业成本的积极效应,这一发现进一步细化了互联网降低企业成本的理论边界。第三,本文发现互联网可以降低实体企业的生产、销售和管理成本,但无法显著降低财务成本和税收成本,这对理解互联网降低不同类型成本的异质性提供了增量经验证据和理论阐述,为如何发挥互联网降低成本的既有技术优势以及进一步挖掘内在潜力提供了启示。

二、理论分析与研究假说

(一)互联网降低实体企业成本的理论分析

1.互联网通过降低交易成本降低实体企业成本的机制分析

互联网作为开放性的信息交流平台,其突破时空限制、实时交换信息的特征拓宽了信息收集渠道,扩展了市场参与群体,减少了中间环节,降低了交易的不确定性,提升了交易效率,从而缩减了交易成本。首先,互联网拓宽了信息收集渠道,降低了企业和消费者的信息搜寻和沟通成本,提高了双方的信息能力,在整体上缓解了供给端和需求端的信息不对称[ 6-7 ],提高了资源配置效率,从而降低了交易成本。其次,互联网具有突破时空限制的特性,在减少交易环节的同时,可以扩展市场参与群体,提高交易效率[ 8 ]。再次,互联网的连结性和认证性降低了交易的不确定性,增强了交易双方之间的信任程度,减少了缔约过程中的非必要成本。最后,互联网强化了对企业行为的监督,企业和消费者个体可以通过社交媒体平台自主地发布消息,扩大了监督者与被监督者的范围,降低了交易后的监督成本[ 7 ]。

2.互联网通过提高生产效率降低实体企业成本的机制分析

互联网降低企业内部生产成本的作用主要通过提高企业生产效率来实现。首先,互联网能够优化资源配置,提高生产效率。实体企业在互联网技术的推动下,将网络、计算机与物理环境深度融合,搭建起了信息化、数字化的管理系统,这帮助企业实现了从原料采购到生产运作等各环节的集成,减少了生产过程中的资源错配,从本质上提升了生产效率[ 9 ]。其次,互联网的外部性能够帮助企业实现社会化生产,产生规模效应,提高生产效率。互联网与实体经济加速融合的过程中,企业能够进一步开放平台与共享资源,传统行业集群将不受地域的限制,在网络上集聚,形成“在线产业带”[ 10 ],产生规模经济效益,从而提高生产效率。最后,互联网对实体经济的冲击使得竞争效应扩大,促使企业借助互联网对生产流程进行转型升级[ 11 ],不断提高生产效率[ 12 ]。

综上分析,互联网能够通过降低交易成本和提高生产效率的机制降低实体企业成本。据此提出假说1:

H1:互联网发展水平的提高有助于显著降低实体企业成本。

(二)外部市场化水平对互联网降低成本效应的影响分析

较高的市场化水平能够扩大企业利用互联网技术降低交易成本、提高生产效率的效应,从而增强互联网降低实体企业成本的积极效应。一方面,市场化水平较高的外部环境有助于发挥互联网降低交易成本的效应。首先,市场化水平越高意味着市场主导的资源配置、完善的制度保障和较少的政府干预,生产要素能够在市场中合理流动。其次,市场化提高了产权激励的强度,能有效调动企业的积极性,促使企业把精力更多地投入到创新活动中去,激发企业利用大数据互联网平台创新企业组织管理模式,提高企业沟通协作能力,从而降低交易成本。另一方面,市场化水平较高的外部环境有助于发挥互联网提高生产效率的效应。首先,在市场化水平较高的地区,信息传递渠道更为畅通,互联网技术溢出效应更强,此时企业可以更好地获取互联网技术的正外部性,实现社会化生产,产生规模经济,提高生产效率。其次,较高的市场化水平降低了地区行政垄断与市场分割,强化了市场竞争,此时企业有更大的压力和动力通过技术进步提高生产效率,维持市场竞争中的有利地位和市场份额,互联网通过竞争效应提升企业生产效率的效应得以扩大。据此提出假说2:

H2:相对处于市场化水平低地区的企业,互联网降低实体企业成本的积极效应在市场化水平高地区的企业中更强。

(三)内部信息技术能力对互联网降低成本效应的影响分析

信息技术能力较高的企业可以充分发挥互联网的技术优势,增强互联网降低交易成本和提高生产效率的能力,进而扩大互联网降低实体企业成本的积极效应。首先,信息技术能力较高的企业可以充分利用互联网的信息技术优势,提高企业外部沟通协调效率,帮助企业降低交易成本。实体企业处于供应商、消费者构成的供应链条之中,需要在供应链中进行大量的资源协调,具备较高信息技术能力的企业可以充分利用互联网技术,帮助企业在快速变化的外部环境中整合各类信息,提升与外部市场的沟通效率,缓解信息不对称,有效降低企业与供应商、客户等利益相关者之间的交易成本。其次,高信息技术能力能够强化企业利用互联网技术提高资源配置的能力。企业筹资、投资和营运活动本质上是配置资源的过程,高信息技术能力的企业可以高效利用互联网技术,整合企业各类生产要素,减少企业生产过程中的资源错配,提升企业生产效率。最后,信息技术能力较强的企业往往具有高质量的信息系统,这有助于企业优化业务流程,改善服务水平,从而间接地提升生产效率[ 9 ]。由此提出假说3:

H3:相对于信息技术能力较弱的企业,互联网降低实体企业成本的积极效应在信息技术能力较强的企业中更明显。

三、研究设计

(一)样本选择和数据来源

本文以2011年至2020年中国A股实体经济上市公司为初始样本,将国民经济中的第一产业、第二产业以及扣除金融业的服务业定义为实体经济[ 13 ]。在删除交易状态异常(ST、PT)、研究数据缺失的公司后,得到3 506家公司10年间24 887笔非平衡面板的样本观测值。此外,本文对连续变量进行了上下1%分位数的缩尾处理,以剔除极端值的影响。本文的地区互联网发展水平数据来源于国家统计局,上市公司数据和其他地区层面数据来自于国泰安数据库(CSMAR)、中国经济金融数据库(CCER)和中国研究数据服务平台(CNRDS)。

(二)变量设定

1.被解释变量:实体企业成本

实体企业成本主要包括经营成本、销售成本、管理成本、财务成本及税收成本五个方面。其中,经营成本指生产产品或者提供劳务所发生的成本,以利润表中的营业成本表示,标记为RCOST;销售成本指销售产品或服务所发生的成本,以利润表中的销售费用表示,标记为SCOST;管理成本指行政管理所发生的成本,以利润表中的管理费用表示,标记为MCOST;财务成本指债务融资所发生的成本,以利润表中的财务费用表示,标记为FCOST;税收成本指经营管理所发生的税费,以利润表中的税金及附加表示,标记为DCOST。将上述五种成本汇总得到企业总成本,并将其除以营业收入标准化,即为实体企业成本的测量,标记为TCOST。

2.解释变量:互联网发展水平

本文综合考虑互联网的硬件设施、网络规模和应用程度三个因素,构建反映互联网发展水平的综合指数。其中硬件设施以互联网宽带接入端口数的自然对数衡量,网络规模以互联网宽带用户数的自然对数衡量,应用程度以互联网普及率衡量。将上述原始数据标准化以克服量纲差异,再利用主成分分析法提取第一大主成分作為互联网发展水平的测量,标记为INTERNET。

3.调节变量:市场化水平和信息技术能力

(1)外部市场化水平。本文采用王小鲁等[ 14 ]编制的市场化指数作为外部市场化水平的测量指标,并以年度中位数为依据,将大于年度中位数的样本赋值为1,代表市场化水平较高;将小于等于年度中位数的样本赋值为0,代表市场化程度较低。标记为MAR。

(2)内部信息技术能力。本文采用企业是否属于信息技术行业测量信息技术能力。相对于其他行业,信息技术行业的企业可以更好地将互联网技术应用于降成本的生产管理之中,属于信息技术行业的企业赋值为1,代表信息技术能力强;否则为0,代表信息技术能力弱。标记为TEC。

4.控制变量

借鉴以往研究[ 15 ],本文主要控制影响企业成本的企业特征、治理特征和区域经济特征三个层面的变量。

各变量定义及说明如表1所示。

(三)模型设定

本文构建模型(1)检验互联网发展水平对实体企业成本的影响。

根据H1互联网发展水平能够降低实体企业成本,笔者预期互联网发展水平INTERNET的系数?琢1显著为负。

为检验内外部环境对互联网影响企业成本的调节效应,本文在模型(1)的基础上增加了调节变量和互联网发展水平的交乘项,构建模型(2)。

其中MODER为调节变量的指示变量,在回归中分别以市场化水平(MAR)和信息技术能力(TEC)进行替换。此外,当调节变量为信息技术能力(TEC)时,为避免完全共线性模型,将不再控制行业固定效应。

四、实证结果分析

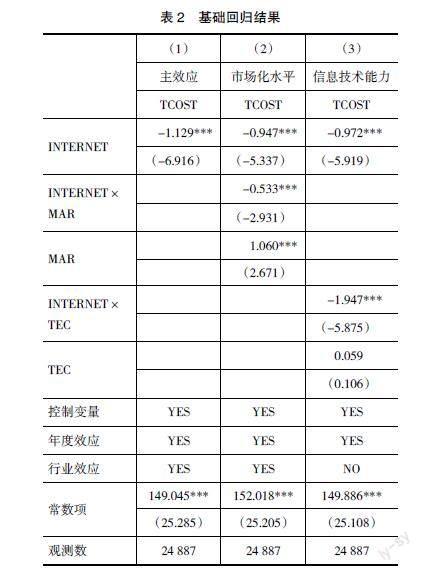

(一)基础回归结果分析

模型(1)互联网对实体企业成本的回归结果如表2列(1)所示。INTERNET的系数在1%的水平上显著为负,这表明互联网能够显著降低实体企业成本,支持了本文的H1。模型(2)调节效应的回归结果如表2列(2)和列(3)所示。市场化水平和信息技术能力与互联网的交乘项均在1%的水平上显著为负,这表明互联网降低实体企业成本的积极效应在市场化水平高地区的企业和信息技术能力高的企业中更强,支持了本文的H2和H3。

(二)内生性检验

1.滞后一期解释变量

企业将互联网技术运用于降低成本需要一个学习、适应、融合的过程。从时间上看,互联网降低企业成本的效应可能具有一定的渐进性和滞后性,过去的互联网发展水平可能会影响未来的企业成本,但现在的企业成本不会改变过去的互联网发展水平。因此将核心解释变量互联网发展水平滞后一期对实体企业成本进行回归,既可以控制互为因果的内生性,也考虑了影响的滞后效应。滞后解释变量的回归结果如表3所示,仍与前文保持一致,进一步证明了本文结论的稳健性。

2.工具变量法

本文采用工具变量法进一步克服内生性问题。具体以1984年各地区年末的电话机数量作为互联网发展水平的工具变量[ 12 ],标记为IVPHONE。西藏地区样本由于1984年电话机数量数据缺失被删除,重庆、海南1984年为地级市,并不是独立的省级行政区划,予以删除。回归结果如表3所示。第一阶段工具变量电话机数量与互联网发展水平显著正相关,第二阶段互联网发展水平与实体企业成本显著负相关。这表明在利用工具变量法控制内生性干扰后,互联网降低实体企业成本的积极效应依然成立。

(三)稳健性检验

1.更换核心变量测量方法

(1)更换互联网发展水平的测量方法。本文在前文的互联网指数中进一步加入了地区企业互联网利用水平的指标,包括企业使用计算机数的自然对数、企业拥有网站数的自然对数和有电子商务交易活动的企业数。然后利用主成分分析法重新构建互联网发展水平的综合指数进行回归分析,结果如表4所示,进一步支持了上文的研究假说。

(2)更换调节变量的测量方法。对市场化水平的测量,本文采用移动加权平均法和平均增长率法对市场化缺失数据进行估计。对信息技术能力的测量,本文将属于科学服务业或信息技术业的企业定义为信息技术能力强,同时以年度创新投入除以营业收入测量创新水平,将高于创新水平年度中位数定义为信息技术能力高。将这些调节变量的替换测量代入模型(2)进行回归,结果如表4所示,结论依然保持不变。

2.删除房地产行业样本

房地产是否属于实体经济具有一定的争议。当房地产居住属性较强时,具有实体经济的特征;当房地产投资属性较强时,则具有虚拟经济的特征。近年来,房地产显现出自我扩张和衍生膨胀的特点,甚至出现了“挤出”传统实体行业投资的现象[ 16 ],因此本文将房地产企业从实体企业样本中予以删除,对上文模型重新进行回归,检验结果如表5所示,结论依然保持不变。

3.利用分组回归检验调节效应

本文以市场化水平和信息技术能力为依据将样本分为市场化水平高组和低组、信息技术能力高组和低组,并对模型(1)进行分组回归,结果如表6所示。互联网发展水平对实体企业成本回归系数的绝对值在市场化水平高组大于低组(|-1.417|>|-1.201|),在信息技術能力高组大于低组(|-2.172|>|-1.031|)。这与交乘项模型的结果保持一致,进一步支持了本文的H2和H3。

五、进一步分析

(一)企业成本异质性分析

企业总成本由经营、销售、管理、财务和税收五个方面构成,本文进一步分析互联网降低成本的积极效应在五种不同类型的成本中是否存在差异,具体结果如表7所示。结果表明,互联网可以显著降低实体企业的经营、销售和管理成本,但不能降低实体企业的财务和税收成本。

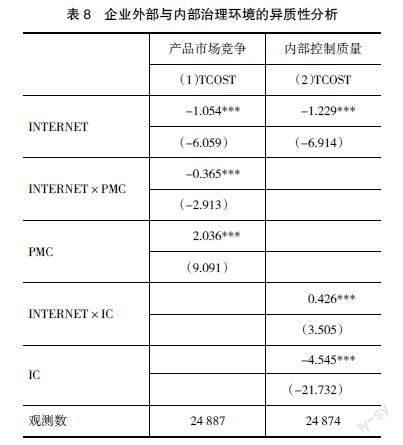

(二)企业外部与内部治理环境的异质性分析

本文进一步从外部产品市场竞争和内部控制治理的视角进行分析。产品市场竞争以赫芬达尔指数测量[ 17 ],标记为PMC。企业内部控制质量以深圳迪博内部控制指数测量[ 18 ],标记为IC。具体回归结果如表8所示。产品市场竞争和互联网的交乘项系数显著为负,这是由于在激烈的产品市场竞争中企业面临更大的生存和盈利压力,此时企业积极将先进的互联网技术应用于生产运营管理,互联网降低企业成本的积极效应被扩大。内部控制质量和互联网的交乘项系数显著为正,表明互联网技术能够部分替代内部治理缺失的功能。在内部控制质量低的企业,外部交易性成本管理不善,内部经营管理效率低下,此时将互联网技术应用于企业生产运营管理可以更好地发挥降低企业成本的积极效应。

六、研究结论与建议

本文基于企业外部交易成本和内部生产管理成本的统一性,理论分析了互联网降低实体企业成本的作用机制,以及这一效应在不同内外部环境下的异质性,并利用2011年至2020年A股上市公司数据进行了实证检验。研究发现,互联网发展水平从整体上显著降低了实体企业成本。这种积极效应同时受到内外部因素的影响,随着企业外部的市场化水平变好和内部的信息技术能力变强,互联网降低实体企业成本的积极效应显著提升。不同成本类型的研究表明,互联网显著降低了实体企业的生产、销售、管理成本,但对财务成本和税收成本无降低作用。不同治理环境的异质性研究表明,互联网降低实体企业成本的积极效应在外部产品市场竞争激烈和内部控制质量低的企业中更明显。

本文的研究有如下政策启示:(1)企业要积极利用互联网技术,充分發挥互联网降低实体企业成本的作用。利用互联网技术构建与供应商、消费者等利益相关者沟通的信息技术平台,降低制度性交易成本;同时将互联网与企业生产管理融合,开展数字化智能化转型,提高生产管理效率,持续降低生产管理成本。(2)政府要创造良好的制度环境,打造坚实的技术环境,扩大互联网技术的积极后果。坚持开展市场化改革,减少行政干预,引导市场有序竞争,为企业引入互联网等新兴技术创造良好的制度环境。同时在大数据、人工智能、移动互联网、云计算等新一代信息技术基础设施建设方面持续投资,为企业互联网技术运用打造公共技术平台。另外,政府自身也要引入互联网技术,建立数字政府,提升数字治理能力,降低制度性交易成本。

【参考文献】

[1] 张其仔.加快建设以实体经济为支撑的现代化产业体系[J].红旗文稿,2023(9):30-33.

[2] 李青原,陈世来,陈昊.金融强监管的实体经济效应:来自资管新规的经验证据[J].经济研究,2022,57(1):137-154.

[3] 中国财科院“企业成本”调研“外部环境不确定性影响”专题组,傅志华,陈少强.外部环境不确定性对企业成本的影响:基于支持实体经济高质量发展的视角[J].财政科学,2023(4):68-80.

[4] KUMAR A,NAGPAL S.Strategic cost management- suggested framework for 21st century[J]. Journal of Business and Retail Management Research,2011,5(2):118-130.

[5] 张涛,李均超.网络基础设施、包容性绿色增长与地区差距:基于双重机器学习的因果推断[J].数量经济技术经济研究,2023,40(4):113-135.

[6] 金祥义,施炳展.互联网搜索、信息成本与出口产品质量[J].中国工业经济,2022(8):99-117.

[7] LIEDONG T A,AGHANYA D,JIMENEZ A,et al.Corporate political activity and bribery in Africa:do internet penetration and foreign ownership matter?[J].Journal of Business Research,2023,154:113326.

[8] SHETEWY N,SHAHIN A I,OMRI A,et al. Impact of financial development and internet use on export growth:new evidence from machine learning models[J].Research in International Business and Finance,2022,61:101643.

[9] LIU Y,CUI L,XIONG Y,et al. Does the development of the internet improve the allocative efficiency of production factors?Evidence from surveys of Chinese manufacturing firms[J].Structural Change and Economic Dynamics,2023,66:161-174.

[10] 王亮.网络零售提高了制造业集聚吗:基于动态SDM的时空效应分析[J].中国经济问题,2019(4): 68-81.

[11] 白丽红,薛秋霞,曹薇.“互联网+”能驱动传统产业转型升级吗[J].经济问题,2021(3):86-91.

[12] 白俊红,王星媛,卞元超.互联网发展对要素配置扭曲的影响[J].数量经济技术经济研究,2022,39(11):71-90.

[13] 郭克莎.坚持把发展经济的着力点放在实体经济上[J].财贸经济,2022,43(12):9-12.

[14] 王小鲁,樊纲,胡李鹏.中国分省份市场化指数报告(2018)[M].北京:社会科学文献出版社,2019.

[15] 信春华,张笑愚,祖楠楠.控股股东股权质押、减税降费与实体企业“高成本”现象[J].当代财经,2022(10):137-148.

[16] 陈志刚,吴国维,张浩.房地产泡沫如何影响实体经济投资[J].财经科学,2018(3):93-106.

[17] 马国清,吕丹.政府补助、产品市场竞争与公司投资效率[J].会计之友,2022(7):24-30.

[18] 杨顺华,肖慧方,季佳莹.内部控制、真实盈余管理与成本粘性[J].会计之友,2023(24):92-99.