中国出口经济利益与环境成本绩效评价

2024-02-26曹俊文朱彤瑶

曹俊文,朱彤瑶

(江西财经大学 统计与数据科学学院,南昌 330013)

0 引言

随着中国全球价值链的嵌入度逐渐加深,中国对外贸易空前发展,对外贸易顺差引起了其他国家的关注。然而,传统贸易核算框架没有考虑中间产品多次跨国往返,用其测算一国的贸易利益会造成不同程度的重复计算,难以全面客观地反映全球价值链下一国的贸易利益状况。

国内学者王直等(2015)[1]基于以往研究,构建了从总值贸易核算到增加值贸易核算的分解框架。在增加值分解框架下,国内许多学者对贸易隐含碳核算进行了研究[2,3]。在核算贸易隐含碳的基础上,有学者对“污染贸易条件”进行了探索[4—7]。随着贸易增加值和贸易隐含碳研究的深入,贸易经济利益和环境成本的关系逐渐成为研究的热点。姜鸿等(2012)[8]利用投入产出分析方法,基于碳排放权价值构建绿色贸易利益指标来评估中美贸易利益;潘安等(2019)[9]将增加值和隐含碳作为出口经济利益和环境成本的基础指标,构建IB 指数来反映出口经济利益与环境成本的对比变化;任亚楠等(2022)[10]运用双边贸易隐含碳模型构建贸易失衡度指标,分析了1995—2019 年中国对外贸易中的碳排放和经济损益失衡问题。

总体而言,对贸易经济利益与环境成本的研究已取得显著进展,但还存在以下改进空间:一是出口增加值或出口增加值率能够比较客观地反映出一国(或地区)的贸易经济利益水平,但并不能真正体现贸易经济利益在国家间的分配情况。二是一国(或地区)在进行对外贸易活动时不仅有贸易增加值这一正向经济利益,还有贸易隐含碳这一负向环境代价,如何将两者有效结合是一个值得研究的问题。本文从三个方面进行探索:(1)构建相对出口增加值率测度指标,能准确反映贸易双方经济利益相对分配状态。(2)将出口隐含碳强度纳入计算出口隐含碳污染条件指数,可以反映一国(或地区)进出口隐含碳强度的对比状况。(3)构建出口经济利益-环境成本增长弹性指标,可以判断一国(或地区)对不同贸易伙伴出口经济利益与环境成本的相对动态变化。

1 研究设计

1.1 指标设计

首先在总贸易核算框架下计算得到一国出口增加值,进而构建相对出口增加值率指标,以此反映该国相对于进口国所获取的经济利益。然后构建出口隐含碳污染条件指数,用来反映该国相对于进口国所付出的环境成本。最后,构建经济利益-环境成本增长弹性系数,以此评价该国贸易经济利益与环境成本综合绩效的动态变化。

1.1.1 出口经济利益和环境成本衡量的基础指标

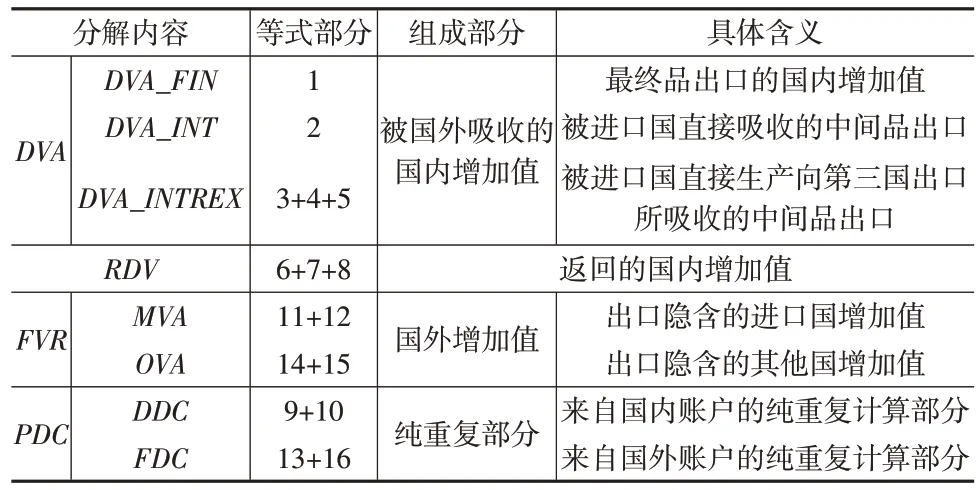

王直等(2015)[1]拓展了国家s对国家r的总出口的分解框架,将等式分解为16个部分,每部分的具体含义见表1。

表1 总贸易核算框架下总出口的分解及其含义

由表1可知,国家s对国家r出口国内增加值包括被国外吸收的国内增加值(DVA)和返回的国内增加值(RDV),计算公式为:

对出口隐含碳的核算借鉴潘安(2018)[2]的做法,根据增加值的不同来源计算出口隐含碳排放水平。国家s对国家r出口隐含碳排放量计算公式为:

其中,fs、fr、ft分别为国家s、国家r、国家t的碳排放系数向量(1×N的行向量)。由此可知,国家s对国家r出口隐含碳排放量包括来自出口国s、进口国r以及其他国家t共三个部分。

1.1.2 基于贸易条件的经济利益与环境成本指标

本文借助“贸易条件”概念构建相对出口增加值率指标。以出口增加值指标为基础,将相对出口增加值率定义为双边贸易国相互出口增加值率之比。相对出口增加值率(DVARsr)的计算公式为:

其中,VARsr为国家s向国家r的出口增加值率,VAsr为国家s向国家r的出口增加值,Esr为国家s向国家r的出口总值。将DVARsr与其临界值“1”比较,可以反映双边经济利益分配状态。

类似地,可以得到贸易隐含碳污染条件指数,国家s对国家r的出口隐含碳污染条件指数的计算公式为:

其中,ECRsr为国家s对国家r的出口隐含碳强度,ECsr为国家s对国家r的出口隐含碳排放量。将DECRsr与其临界值“1”比较,可以反映双边贸易所付出的环境代价分配状态。

1.1.3 经济利益-环境成本综合绩效动态评价方法

为了反映一国出口经济利益与环境成本关系的动态变化,从经济利益和环境成本两个方面综合考察该国出口绩效优化或退化状态,构建出口经济利益-环境成本增长弹性系数指标。国家s出口到国家r的经济利益-环境成本增长弹性系数的计算公式为:

其中,RECRsr和RVARsr分别为国家s对国家r出口隐含碳强度增长速度和出口增加值率增长速度,∆ECRsr和∆VARsr分别为国家s对国家r出口隐含碳强度的变化值和出口增加值率的变化值,ECR0sr和VAR0sr分别为国家s对国家r出口隐含碳强度和出口增加值率的基期值。

1.2 数据来源及处理

本文以中国与其主要贸易伙伴为研究对象①仅选取与中国有对外贸易往来的国家(或地区)中进出口总额排名前十的国家(或地区),分别是欧盟、东盟、美国、日本、韩国、澳大利亚、俄罗斯、巴西、英国和印度。,从双边贸易层面对2000—2018年中国经济利益和环境成本进行测算和分析。数据来源于经济合作与发展组织的世界投入产出表(2021年版),它涵盖了71个经济体和45个行业2000—2018 年的投入产出数据。依据多区域投入产出模型的原理对数据进行处理,将世界投入产出表转化为三国投入产出表,视中国为出口国,其中一个国家(或地区)为进口国,除出口国和进口国之外的其他所有国家(或地区)称为第三国。碳排放数据来自经济合作与发展组织投入产出数据库中的贸易碳排放数据。

2 实证结果分析

2.1 中国出口经济利益测算结果与分析

2.1.1 总体视角

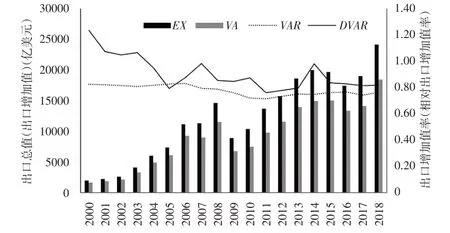

分别计算中国出口总值(EX)、出口增加值(VA)、出口增加值率(VAR)和相对出口增加值率(DVAR),计算结果见图1。

图1 2000—2018年中国出口相关指标测算结果及其变化趋势

从出口总值和出口增加值两个总量指标来看,2000—2018 年中国对外贸易经济利益有所差别,出口总值始终高于出口增加值。因为出口总值包含重复计算部分,所以会高估中国对外贸易经济利益水平。从出口增加值率和相对出口增加值率两个相对指标来看,相对出口增加值率基本高于出口增加值率,且波动幅度大于出口增加值率。从总量指标和相对指标的对比来看,两者变动趋势相反,总量指标呈现上升趋势,而相对指标则呈现下降趋势。综合来看,出口增加值率和相对出口增加值率能较好地反映不同时期贸易利益状况,且相对出口增加值率能够反映出口国相对于进口国的经济利益分配情况,并且可以反映双方所获经济利益的对比状况。因此,下文利用相对出口增加值率对中国出口经济利益进行分析。

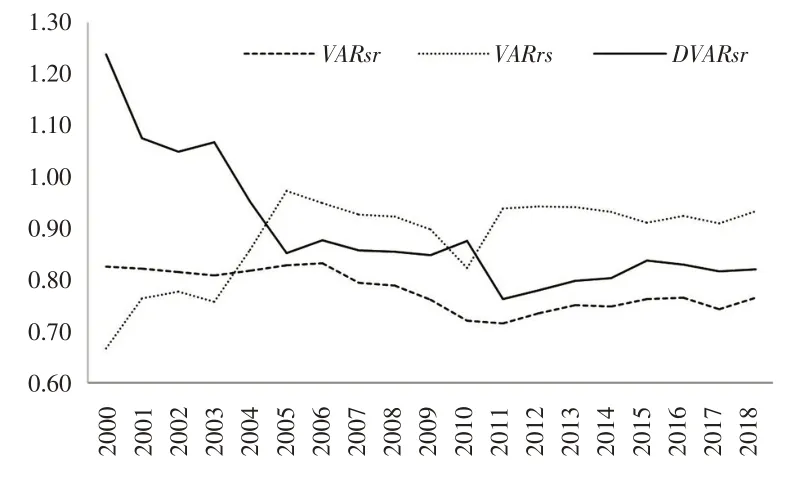

下页图2 展示了2000—2018 年中国出口增加值率(VARsr)、中国进口增加值率(VARrs)和相对出口增加值率(DVARsr)的计算结果及其变化趋势。从相对出口增加值率来看,2000—2018 年中国出口经济利益存在时期分异特征。2000—2003年中国相对出口增加值率大于1,中国总体出口经济利益在这段时间处于优势地位;2004—2018年中国相对出口增加值率小于1,中国总体出口经济利益处于劣势地位。从变化趋势来看,中国相对出口增加值率整体呈现波动下降趋势。具体来看,中国相对出口增加值率的变化大致分为三个阶段。第一阶段为2000—2005年,中国相对出口增加值率呈现明显递减趋势,从2000年的1.24下降到2005年的0.85,减小31.2%。中国的相对出口增加值率下降主要是因为贸易伙伴对中国的出口增加值率VARrs,即中国的进口增加值率上升。在此期间中国加入WTO,与贸易伙伴的全球价值链分工程度进一步提高,出口产品生产对进口中间品的依赖程度逐步加深,中国对贸易伙伴进口增加值率明显上升,由2000 年的0.65上升到2005 年的0.97,使得中国的相对出口增加值率降至0.85。第二阶段为2005—2011 年,中国相对出口增加值率呈现缓慢递减趋势。从2005年的0.85下降到2011年的0.76,减小10.5%。在此期间中国出口增加值率和进口增加值率都处于下降通道,中国出口增加值率下降幅度略大于进口增加值率。需要特别注意的是,2011 年中国进口增加值率的快速上升拉低了中国相对出口增加值率。第三阶段为2011—2018 年,中国相对出口增加值率出现波动上升趋势,从2011 年的0.76 上升到2018 年的0.82,增加7.5%,中国出口经济利益分配地位得到一定程度的改善。

图2 2000—2018年中国相对出口增加值率及其变化趋势

2.1.2 国别视角

中国对各个贸易伙伴的相对出口增加值率及其变化见表2。通过分析不同时段的数据可知,中国对不同贸易伙伴的相对出口增加值率变化不尽相同。

表2 中国对贸易伙伴的相对出口增加值率及其增速

2000年中国相对出口增加值率相对较大,其中,与俄罗斯、英国、日本、美国、欧盟、东盟等地区的相对出口增加值率达到1.3以上,也就是说,中国在对这些贸易伙伴的出口上获得较大的经济利益。此后,我国加入世界贸易组织(WTO),相对出口增加值率大幅下滑。2000—2005年,中国对俄罗斯、韩国、欧盟、英国、日本等地区相对出口增加值率下降幅度较大,年均下降6%以上。综合来看,这一时期中国在对大多数贸易伙伴的出口上获取了一定的经济利益,但呈现下降趋势。2005 年,除了与欧盟、韩国和澳大利亚的相对出口贸易增加值率小于1以外,与其他贸易伙伴均大于1。2005—2010年,中国总体相对出口增加值率上升。从国别分析来看,除了对美国、巴西、欧盟、东盟出口以外,中国对其他贸易伙伴的相对出口增加值率得到了一定程度的提升。其中,对印度、俄罗斯、韩国和澳大利亚的相对出口增加值率上升幅度较大,年均增长2%以上。这说明尽管受到2008 年金融危机的影响,相对贸易伙伴来说,中国出口经济利益受到的影响相对较小。2010年,中国与印度、俄罗斯、英国和日本的相对出口增加值率超过1,在对这些贸易伙伴的出口上获得一定的经济利益,对其他贸易伙伴的出口经济利益则处于不利地位。2010—2015年中国相对出口增加值率年均下降0.87%,其中,对印度和俄罗斯的相对出口增加值率降幅较大,年均在4.5%以上。这一时期中国相对出口增加值率下降主要是因为与印度和俄罗斯的贸易。2015—2018年与2010—2015 年情况相似,中国对贸易伙伴相对出口增加值率持续小幅度下降,年均下降0.73%。这一时期中国相对出口增加值率下降主要是因为与美国和日本的出口增加值率的相对变化。

综合来看,中国对俄罗斯、印度和英国的相对出口增加值率保持在1以上,说明中国对这些贸易伙伴的出口经济利益处于优势地位,而与其他贸易伙伴出口的经济利益处于劣势地位。从变动趋势来看,中国总体相对出口增加值率出现下滑,但在不同时期波动幅度不同,这主要是因为与俄罗斯、欧盟、美国、巴西、东盟和日本贸易增加值率的相对变化,中国与这些贸易伙伴的相对出口增加值率下降幅度较大。

2.2 中国出口隐含碳污染条件指数测算结果与分析

2.2.1 总体视角

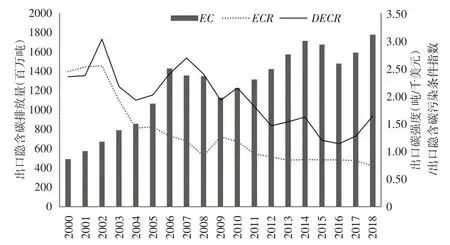

分别计算中国总体出口碳排放量(EC)、出口隐含碳排放强度(ECR)和出口隐含碳污染条件指数(DECR),结果见下页图3。由图3 可知,2000—2018 年中国对外贸易的出口碳排放指标的变化趋势不尽相同。出口碳排放量呈现波动上升趋势,而出口隐含碳强度和出口隐含碳污染条件指数则呈现波动下降趋势。一般认为,从效率上来看,相对于出口隐含碳排放量,出口隐含碳强度更能反映一国贸易利益与环境成本关系。出口隐含碳强度和出口隐含碳污染条件指数波动趋势大致相同,呈现波动下降趋势,出口隐含碳污染条件指数的波动幅度大于出口隐含碳强度。出口隐含碳污染条件指数是从贸易出口国与进口国双方对比的角度构建的指标,更能体现双方的比较利益。换言之,出口隐含碳污染条件指数是从一国出口隐含碳强度与进口隐含碳强度对比的角度进行分析,体现了从环境成本角度测算出口与进口的比较利益。因此,下文采用出口隐含碳污染条件指数(DECRsr)进行分析。

图3 2000—2018年中国总体出口隐含碳相关指标及其变化趋势

图4 结果显示,2000—2018 年,中国出口单位产品的隐含碳大约是进口的1~3倍,说明中国在对外进出口过程中为贸易伙伴承担碳排放,加重了中国的环境污染。从变动趋势来看,中国出口隐含碳污染条件指数呈现波动下降趋势,表明进出口有利于中国环境状况的改善。从不同时段来看,中国出口隐含碳污染条件指数在2002 年达到峰值,随后呈现波动下降趋势,在2004年以后又开始上升,于2007 年到达顶点,此后波动下降,2016年到达最低点。值得注意的是,2016 年以后中国出口隐含碳污染条件指数开始上升,2018 年中国出口隐含碳污染条件指数达到1.64。出口隐含碳污染条件指数的变化与出口隐含碳强度和进口隐含碳强度的交替变化有直接关系。2007—2016年中国出口隐含碳污染条件指数下滑主要是出口隐含碳强度的下降和进口隐含碳强度上升两者共同影响的结果。而2016—2018 年中国出口隐含碳污染条件指数上升主要是由于进口隐含碳强度降幅大于出口隐含碳强度降幅。中国出口隐含碳污染条件指数波动频繁,在很大程度上受到国内环保政策和对外开放政策的影响,同时还与贸易伙伴的碳排放强度和出口结构密切相关。

图4 2000—2018年中国出口隐含碳污染指数及其变化趋势

2.2.2 国别视角

中国对贸易伙伴出口隐含碳污染条件指数及其变化见表3。2000 年,中国出口隐含碳污染条件指数较大,达到2.35,即中国的出口隐含碳强度是贸易伙伴出口到中国的隐含碳强度的2.35倍。其中,对美国的出口隐含碳污染条件指数最大,达到7.00 以上。其次是日本和印度,中国对其出口隐含碳污染条件指数分别为6.73 和2.97。也就是说,中国与这些贸易伙伴进行贸易活动的环境代价很大。2000—2005 年,中国总体出口隐含碳污染条件指数有所下降,从2000年的2.35下降到2005年的2.02,年均下降2.99%。其中,对日本、东盟、美国和欧盟的出口隐含碳污染条件指数降幅较大,但对英国、俄罗斯和巴西贸易的出口隐含碳污染条件指数出现增长。2005—2010 年,中国总体出口隐含碳污染条件指数轻微上升,从2005 年的2.02上升到2010年的2.15,年均增长1.25%。这主要是因为对东盟、巴西、日本、俄罗斯和美国的出口隐含碳强度的上升。2010—2015 年,中国对贸易伙伴出口隐含碳污染条件指数大幅度下降,从2010 年的2.15 下降到2015 年的1.20,年均下降10.96%。2015—2018年我国对贸易伙伴的出口隐含碳污染条件指数又呈现快速上升趋势,增速达到10.87%,对俄罗斯、印度、澳大利亚、英国和韩国等的出口隐含碳污染条件指数的年均增速处于18%~22%。

表3 中国对贸易伙伴的出口隐含碳污染条件指数及其增速

在研究期内,总体出口隐含碳污染条件指数从2000年的2.35下降到2018年的1.64,年均下降1.98%。也就是说中国对贸易伙伴出口对环境影响总体向好,这主要是因为对欧盟、日本、美国、印度、东盟和韩国贸易隐含碳强度的相对变化,而对巴西、俄罗斯和英国的出口贸易则不利于中国的环境改善。

2.3 中国出口经济利益-环境成本绩效评价与分析

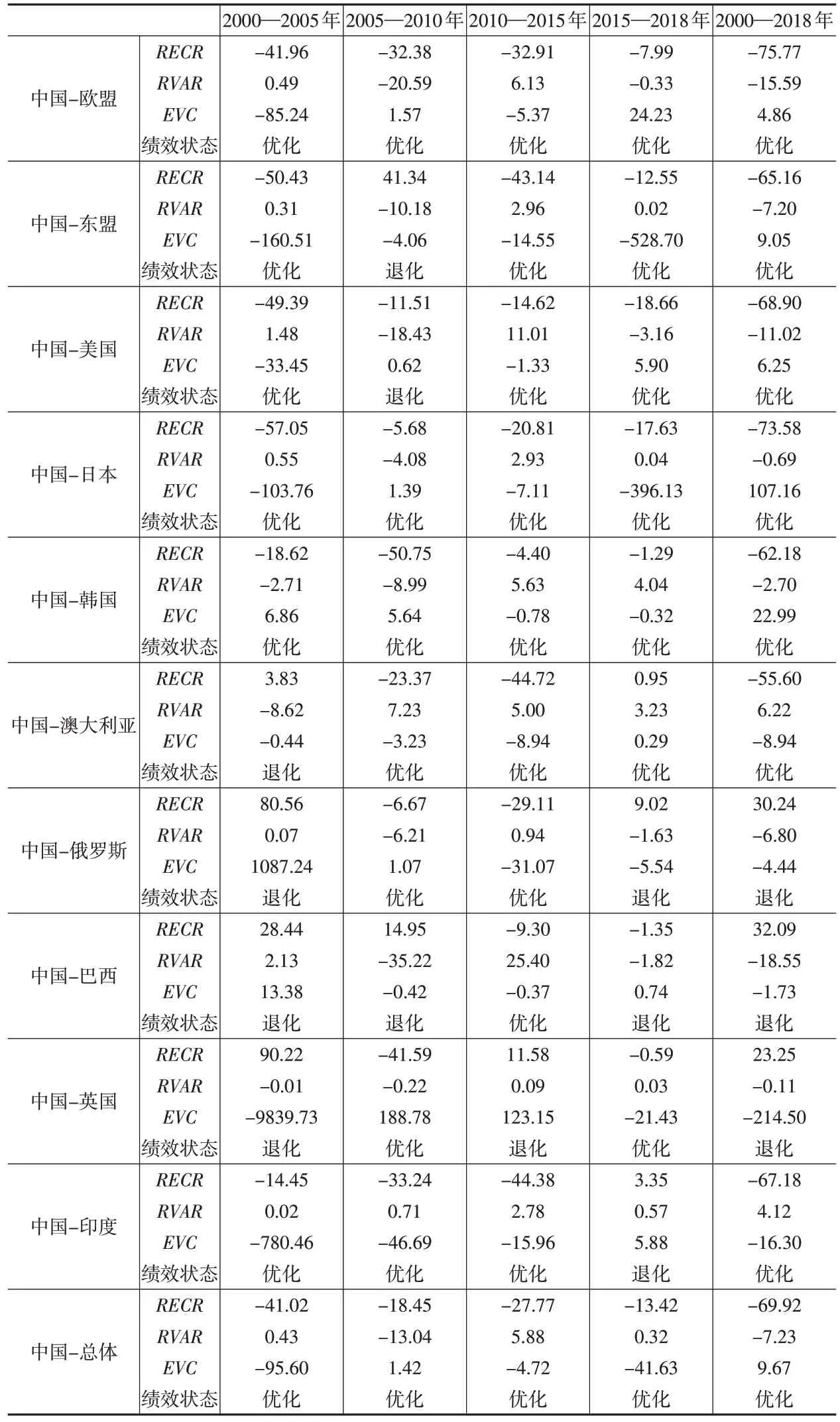

计算不同时段中国对贸易伙伴的出口经济利益-环境成本增长弹性系数,可以判断中国出口到不同贸易伙伴的经济利益-环境成本绩效动态变化[7]。出口经济利益-环境成本增长弹性系数(EVC)的计算结果可能存在三个区间,不同区间下出口经济利益-环境成本绩效状态见下页表4。

表4 出口经济利益-环境成本增长弹性系数变化区间及状态判断

区间一(EVC<0)情况下可能的绩效状态有两种:出口隐含碳强度上升,而出口增加值率下降,出口经济利益-环境成本绩效呈现退化状态;出口隐含碳强度下降,而出口增加值率上升,出口经济利益-环境成本绩效呈现优化状态。

区间二(0 区间三(EVC>1)情况下可能的绩效状态也有两种:出口隐含碳强度和出口增加值率都在上升,前者增速大于后者,出口经济利益-环境成本绩效呈现退化状态;出口隐含碳强度和出口增加值率都在下降,但前者的降速大于后者,出口经济利益-环境成本绩效呈现优化状态。 分别计算中国对不同贸易伙伴出口隐含碳强度增速、出口增加值率增速及增长弹性系数,结果如表5所示。 表5 中国对贸易伙伴出口的经济利益-环境成本增长弹性 2000—2005 年中国对欧盟、东盟、美国、日本、韩国和印度的出口绩效呈现优化状态,而对澳大利亚、俄罗斯、巴西和英国的出口绩效呈现退化状态。出现退化的原因不尽相同,其中,对澳大利亚和英国的出口绩效呈现退化的原因是出口隐含碳强度的上升和出口增加值率的下降,而对俄罗斯和巴西的出口绩效出现退化的原因则是出口隐含碳强度和出口增加值率均出现增长,但出口隐含碳强度的增幅大于出口增加值率的增幅。这一时期中国对贸易伙伴总体的出口绩效得到提升,原因是出口隐含碳强度的下降和出口增加值率的上升。2005—2010 年中国对东盟、美国和巴西的出口绩效呈现退化状态,对东盟和巴西出口出现退化的原因是出口隐含碳强度的上升和出口增加值率的下降,而对美国出口出现退化的原因则是出口隐含碳强度和出口增加值率均出现下降,但出口隐含碳强度的降幅小于出口增加值率的降幅。这一时期中国对贸易伙伴总体出口绩效得到提升,原因是出口隐含碳强度和出口增加值率均出现下降,但出口隐含碳强度的降幅大于出口增加值率的降幅。2010—2015 年除了对英国的出口绩效呈现退化以外,中国对其他贸易伙伴的出口绩效均呈现优化状态。对英国的出口出现退化的原因是出口隐含碳强度和出口增加值率均出现增加,但出口隐含碳强度的增幅大于出口增加值率的增幅。这一时期中国对贸易伙伴总体出口绩效得到提升,原因是出口隐含碳强度的下降和出口增加值率的上升。2015—2018 年中国对俄罗斯和巴西的出口绩效呈现退化状态。其中,对俄罗斯的出口出现退化的原因是出口隐含碳强度的上升和出口增加值率的下降,而对巴西的出口出现退化的原因则是出口隐含碳强度和出口增加值率均出现下降,但出口隐含碳强度的降幅小于出口增加值率的降幅。这一时期中国对贸易伙伴总体出口绩效得到提升,原因是出口隐含碳强度的下降和出口增加值率的上升。 本文运用2000—2018年经济合作与发展组织的世界投入产出表和碳排放数据,利用相对出口增加值率和出口隐含碳污染条件指数分别测算中国出口经济利益与环境成本,并通过构建经济利益-环境成本增长弹性系数考察中国出口经济利益与环境成本综合绩效变化。得出以下研究结论: (1)加入世界贸易组织初期,中国对外贸易经济利益相对有利,此后中国出口经济利益出现下滑。相对出口贸易增加值率下滑的国别因素主要是对俄罗斯、欧盟、美国、巴西、东盟和日本的贸易。(2)中国总体出口环境成本相对较大,但呈现相对改善态势。中国为贸易伙伴承担了较多的环境污染,但中国总体出口隐含碳污染条件指数呈现下降趋势。出口隐含碳污染条件指数下降主要是由于对欧盟、日本、美国、印度、东盟和韩国的出口,而对巴西、俄罗斯和英国的出口变化则不利于中国环境改善。(3)中国对贸易伙伴出口的经济利益与环境成本综合绩效呈现优化态势。不同时期对贸易伙伴总体的出口经济利益与环境成本绩效呈现优化状态,优化的原因不尽相同,均体现在出口隐含碳强度和出口增加值率的相对变化方面。 基于以上结论提出如下建议:第一,通过推动加工贸易创新发展和产业升级促进出口增加值率提高。要从加工贸易产品的更新换代和工艺流程升级入手促进加工贸易转型升级,提高加工贸易商品的增加值。第二,通过提高生产技术水平和调节进口中间产品结构降低碳排放强度。要加强自主创新能力和调整进口中间产品结构,降低出口产品碳强度。第三,通过价值链分工地位提升摆脱经济利益和环境代价不利局面。大力发展国内价值链的多元化要素禀赋,建议出台相关政策来促进本土高级要素参与国际分工并提升其获利能力。第四,综合权衡与不同贸易伙伴的经济利益和环境代价,采取有区别的贸易措施。

3 结论与建议