创始人改革开放经历、创新投入与经营绩效

2024-02-19陈蕴仪

【摘" 要】近年来,印记的概念从生物生态学延伸至创业领域,成为学者们研究创始人及其创业活动的新视角。论文基于印记理论,探讨创始人改革开放经历与企业创新投入的关系,并检验创新投入对经营绩效影响的时滞性。论文选取中国沪深两市2018-2019年的上市公司为样本,建立混合回归模型。实证结果表明,创始人在个体敏感时期经历改革开放事件,企业在创新投入上表现出更高的水平;创新投入对企业经营绩效的影响具有明显的时滞性,滞后一期的创新投入越多,企业经营绩效越高。论文的创新点在于,通过实证检验出当期创新投入、滞后一期的创新投入在创始人改革开放经历与经营绩效中存在间接效应和完全中介效应,表明改革开放经历的印记影响从个体传递到组织上。

【关键词】印记理论;改革开放;创新投入;经营绩效

【中图分类号】F275;F272.91;F832.5" " " " " " " " " " " " " " " " " " " " " 【文献标志码】A" " " " " " " " " " " " " " " " " " " " " " " 【文章编号】1673-1069(2024)11-0053-04

1 引言

印记理论的概念最早在一百年前出现在研究动物的行为上,认为动物表现出的一些特定行为来源于其早年经验形成的印记。印记理论的应用从生物学迁移至诸多研究领域,如今创业领域结合印记理论的研究正在激烈地展开。越来越多的学者意识到个体早期经历对创始人及其创业活动可能存在持久的影响。Marquis和Qiao[1]认为研究创始人印记是十分重要的,因为创始人身上的印记显著地影响其创业活动的战略决策,早期的印记造就创始人意识形态的产生,并从本质上塑造了创业企业的灵魂。有学者基于3 803家中国民营企业的实证研究表明,印记限制了创始人对创业机会的选择,从而解释创始人身上的印记影响创业决策的方式[2]。

现有研究创始人个体经历影响的文献主要基于高阶梯队理论探究创始人的特质[3],如性别[4]、婚姻状况[5]等。较少文献运用印记理论解释创始人早期外部经历的影响[6],缺乏在改革开放大背景下对创始人早期经历的实证研究[7],仍未充分结合中国独特的经济制度情境讨论印记影响的相关议题[8]。因此,本研究选取改革开放事件为外生性变量,丰富印记理论在个体层面的实证研究,探讨改革开放经历对创始人个体的长期影响。

随着市场竞争的愈演愈烈,企业若要保持竞争优势,必须在创新上进行布局。而创新投入对企业经营绩效的提升需要持续积累达到一定程度才能显示出效果,因此企业应具有前瞻性地对创新投入制定长期战略。当企业研发投入强度达到2%,企业才能维持基本生存,当达到5%时才具有市场竞争力[9]。然而,1999-2006年中国上市公司的研发投入强度平均仅为1.12%[10],2011-2021年中国企业500强的平均研发投入强度从1.43%曲折上升至1.77%[11],说明我国企业总体对创新投入的重视不足,自主创新能力薄弱,使企业整体在市场中缺乏竞争力。因此,本研究探讨创新投入对于提高中国企业的整体发展水平而言具有重要的现实意义。

2 理论分析与研究假设

2.1 创始人改革开放经历与企业创新投入

1978年党的十一届三中全会的召开,标志着中国对内改革、对外开放的经济政策开始实行。改革开放不仅极大地解放社会生产力,还进一步解放人民的思想。在推动计划经济转向市场经济的过程中,造就一大批具有企业家精神的创始人群体。作为一种特征鲜明的重大外部事件,改革开放在个体早年时期烙下的印记,促使创始人在不断尝试新鲜事物、开拓新领域的过程中形成创新精神,在经营决策中更加偏好以创新驱动企业的发展。有学者从个体层面证实,创始人早年时期经历的重大外部事件,对创始人的信念与偏好产生持久的影响,进而反映在企业经营决策的制定上[12]。企业进行创新投入是一项关于企业未来发展的关键战略决策,需要创始人的长期支持与重视。学者廖静和刘星[13]利用印记理论证实,创始人改革开放经历显著影响企业经营决策的制定。实证研究表明,在改革开放时期成长起来的企业家更倾向于增加企业的创新投入,由此提升创新产出的数量与质量。基于此,本研究提出以下假设:

H1:相比于没有在个体敏感期经历过改革开放事件的创始人,创始人在个体敏感期经历改革开放事件,企业创新投入更多。

2.2 创新投入与经营绩效

为了在激烈的市场竞争中保持优势地位,企业通常进行创新投入以提升自身的核心竞争力,从而达到持续获取超额利润与提高经营绩效的目的。企业的创新能力是一个长期培养的过程。只有当持续的投入积累达到一定程度,创新投入才能明显推动企业经营绩效的提升。国内外有关创新投入与经营业绩关系的讨论尚未达成一致意见,关键在于创新投入的效果并非立竿见影,而是存在时滞性。实证结果表明,创新投入影响企业经营绩效的系数具有由负转正的趋势,其中滞后一年、两年期间创新投入的效果显著为正。除了在系数正负上的差异,创新投入在滞后期的影响系数逐渐减小。学者徐海峰[14]通过实证研究发现,随着滞后期的增加,创新投入对企业盈利能力和成长能力的滞后影响在减弱。基于此,本研究提出以下假设:

H2:创新投入对企业经营绩效的影响具有时滞性,滞后一期的创新投入越多,企业经营绩效越高。

2.3 创新投入的中介效应

1978年改革开放的提出,表明中国经济环境走向更开放、包容的改革道路。而在这场经济改革中成长起来的创业家,培养出更高水平的创新精神,更重视企业的创新投入,而且创始人的改革开放经历显著地影响企业绩效[15]。有学者通过对中国制造型上市公司的实证研究得出,增加创新投入能够有效地促进企业绩效的提升[16]。经历改革开放的创始人在思维模式和决策偏好上更加重视创新,更愿意通过加大创新投入实现企业的发展。基于此,本研究提出以下假设:

H3:创新投入在创始人改革开放经历与经营绩效之间发挥中介作用。

3 研究设计

3.1 研究样本与数据来源

本研究以2018-2019年中国沪深两市的上市公司为样本,通过手工截取方式,收集创始人个人特征数据,主要来源于上市发行时招股说明书上“发行人基本情况”章节;其余数据来源于国泰君安数据库。现对数据进行以下处理:①剔除当前性质为国有或集体所有的样本;②剔除上市期间曾为ST股的样本;③剔除关键变量缺失的样本;④剔除当前企业实际控制人非创始人的样本;⑤剔除期间更换行业的样本。经过上述5个步骤,最终得到3 168个有效样本。

3.2 变量定义与测量

3.2.1 创始人改革开放经历

有学者研究个体早年外部经历影响未来行为决策时发现,童年(7~12岁)和青少年时期(12~18岁)是个体性格形成的关键时期,在这一阶段的生活经历将对个体成年后的经济决策产生持久的影响[17]。实证研究表明,创始人在童年期与青少年期经历过1978年改革开放事件对创新投资具有正向影响。基于此,本研究定义7~18岁是创始人个体的敏感时期,选取创始人改革开放经历(代码为Reform)为自变量。若1978年改革开放事件发生在创始人7~18岁时期,则Reform取1,否则取0。

3.2.2 创新投入

在本研究中,创新投入既作为因变量,探讨创始人改革开放经历与创新投入之间的关系;同时作为自变量,检验创新投入与经营绩效之间的关系。研发支出通常是衡量企业创新投入的指标,为规避其他企业特征变量如企业规模等对研发支出的影响,使样本数据之间具有可比性,本研究选取研发投入强度指标(代码为Ramp;Dt)代表企业的创新投入决策。

3.2.3 经营绩效

经营绩效在本研究中作为因变量,以总资产收益率(代码为ROA)来测量企业的经营绩效。总资产收益率能够有效地衡量企业获取利润的能力,用于反映企业盈利的持续性与稳定性。

3.2.4 控制变量

为控制行业差异带来的影响,集中分析自变量与因变量的关系,本研究选取上市公司的行业(代码为Industry)为控制变量。依据《上市公司行业分类指引(2012年修订)》划分的19个行业门类,将金融业(J)剔除后得到18个门类,按门类次序赋值。

3.3 模型构建

本研究运用Stata 16.0软件进行数据分析,使用2018-2019年两年共3 168个面板数据,以股票代码为聚类变量构建混合回归模型(1)和模型(2)。

4 实证分析

4.1 回归结果分析

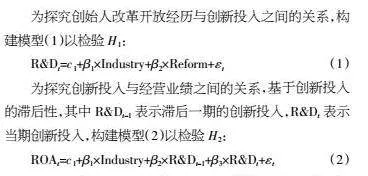

如表1所示,模型2的回归结果显示,Ramp;Dt与Reform的正相关关系显著(?茁=0.946 9,plt;0.01),说明相比于没有在个体敏感期经历过改革开放事件的创始人,创始人在个体敏感期经历改革开放事件,企业的创新投入更多,假设H1得到验证。模型3和4以总资产收益率为因变量,检验滞后一期的创新投入与企业经营绩效的关系。其中,模型4的回归结果表明(?茁=0.284 2,plt;0.05),ROA与Ramp;Dt-1存在显著的正相关关系,即滞后一期的研发投入强度越多,当期的总资产收益率越高。模型4验证创新投入对企业经营绩效的影响具有时滞性,当企业在滞后一期的创新投入上越多,企业当期的经营绩效越高。模型5在模型4的基础上纳入当期创新投入的影响。模型5的回归结果表明,ROA与Ramp;Dt-1存在显著的正相关关系(?茁=1.939 0,plt;0.01),与Ramp;Dt存在显著的负相关关系(?茁=-1.803 2,plt;0.01)。模型5说明滞后一期的研发投入强度越多,当期研发投入强度越少,当期的企业经营绩效越高,假设H2得到验证。

4.2 创新投入的中介效应

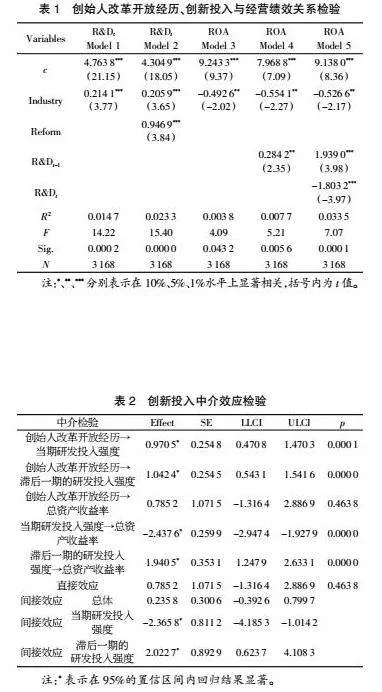

如表2所示,当期研发投入强度与滞后一期的研发投入强度的间接效应均在95%的置信区间内显著,证实了当期创新投入与滞后一期的创新投入在创始人改革开放经历与经营绩效中存在间接的中介效应。由于创始人改革开放经历对总资产收益率的影响不显著,说明创始人改革开放经历对企业经营绩效的影响完全透过当期研发投入强度与滞后一期的研发投入强度。因此当期创新投与滞后一期的创新投入在创始人改革开放经历与经营绩效之间发挥完全中介效应,假设H3得到验证。

5 结论与启示

5.1 结论

本研究从实证层面证实,改革开放政策在个体层面对企业创始人打下深刻持久的烙印,说明创始人在早期经历的重大外部事件所打下的印记,在多年之后仍会影响其创业活动与经营决策。结果表明,在个体敏感时期,相比于没有改革开放经历的创始人,创始人经历改革开放事件,研发投入强度更大,企业创新投入更多。创新投入对企业经营绩效的影响具有时滞性,企业创新投入在滞后一期投入得越多,当期的经营绩效越高。经实证检验发现,当期创新投入与滞后一期的创新投入在创始人改革开放经历与经营绩效中存在间接效应和完全中介效应,表明创始人改革开放经历完全透过当期创新投入与滞后一期的创新投入影响企业经营绩效。改革开放经历对创始人的烙印,不仅直接影响创新投入,还通过创新投入间接影响企业的经营绩效,表明改革开放经历的印记影响从个体传递到组织。

5.2 启示

自党的十一届三中全会提出改革开放政策,中国进入经济转型期,由计划经济体制向市场经济体制转变。在童年期和青少年期经历过改革开放事件的创始人身上,四十多年后仍然存在改革开放留下的印记,并在企业经营中表现出更高水平的创新精神。而没有这一经历的创始人,应有意识地培养创新精神,加大企业在研发方面的投入,积极参与创新驱动转型发展,推动中国社会主义市场经济体制的建设。

目前,中国正在不断完善社会主义市场经济体制,处于社会转型的关键时期,期间发生的重大外部事件易对正处于个体敏感时期的大学生形成烙印。大学生是大众创业万众创新的生力军,借鉴改革开放事件对创始人的长期烙印,鼓励大学生创新创业的社会氛围有助于推动中国培养具有创新精神的未来企业家。

企业进行创新投入是一项长期战略决策,只有持续地投入才能实现研发能力的提升,创新投入对经营的影响存在延后的时间差。短视激进的创新投入不仅难以在较短时间内进行研发产出,还会降低当期企业的经营绩效。因此企业在做出创新投入决策时,应保持研发支出的稳定性,综合往期研发投入的滞后影响,平衡当期研发投入与经营绩效之间的关系,以达到持续地获得更多超额利润、提高市场竞争力的目的。

【参考文献】

【1】Marquis C,Qiao K.Waking from Mao's Dream:Communist Ideological Imprinting and the Internationalization of Entrepreneurial Ventures in China[J].Administrative Science Quarterly,2020,65(3):795-830.

【2】Dai W,Liu Y,Liao M,et al.How does entrepreneurs' socialist imprinting shape their opportunity selection in transition economies? Evidence from China's privately owned enterprises[J].International Entrepreneurship and Management Journal,2018,14(4):823-856.

【3】Hambrick D C,Mason P A.Upper Echelons: The Organization as a Reflection of Its Top Managers[J].Academy of Management Review,1984,9(2):193-206.

【4】Faccio M,Marchica M,Mura R. CEO gender,corporate risk-taking,and the efficiency of capital allocation[J].Journal of Corporate Finance,2016(39):193-209.

【5】Savor,Pavel,Roussanov,et al.Marriage and Managers' Attitudes to Risk[J].Management Science Journal of the Institute of Management Sciences,2014,60(10):2496-2508.

【6】朱沆,叶文平,刘嘉琦.从军经历与企业家个人慈善捐赠——烙印理论视角的实证研究[J].南开管理评论,2020,23(06):179-189.

【7】郝盼盼,张信东,贺亚楠.高管改革开放经历与创新决策——基于风险承担和职业路径的双重调节效应[J].南方经济,2020(07):108-120.

【8】杨繁,葛建华,朱棣.历史印记与创业研究述评与展望[J].管理学报,2020,17(05):781-790.

【9】陆玉梅,王春梅.Ramp;D投入对上市公司经营绩效的影响研究——以制造业、信息技术业为例[J].科技管理研究,2011,31(05):122-127.

【10】文芳.Ramp;D投资对公司盈利能力的影响研究[J].证券市场导报,2009(06):71-77.

【11】刘兴国,吴晓.2021中国企业500强分析[J].企业管理,2021(10):9-13.

【12】赵民伟,晏艳阳.管理者早年大饥荒经历与公司财务政策[J].南方经济,2015(10):49-63.

【13】廖静,刘星.高管改革开放经历与企业投资效率[J].管理工程学报,2022,36(2):61-72.

【14】徐海峰.企业Ramp;D投入与经营绩效关系的实证研究——基于辽宁省上市公司的经验数据[J].科学管理研究,2012,30(05):93-96.

【15】Hao Y,Wang S,Chou R K,et al.Boom-Baby CEOs,Career Experience,and Risk Taking: A Natural Experiment Using Chinese CEOs' Growth Paths[J].International Review of Finance,2017,19(2):347-383.

【16】舒谦,陈治亚.治理结构、研发投入与公司绩效——基于中国制造型上市公司数据的研究[J].预测,2014,33(03):45-50.

【17】程令国,张晔.早年的饥荒经历影响了人们的储蓄行为吗?——对我国居民高储蓄率的一个新解释[J].经济研究,2011,46(08):119-132.