货币政策不确定性对企业全要素生产率的影响研究

2024-02-19段进田林

段进 田林

摘 要:依据2005—2021年A股上市企业数据,运用SVAR-SV模型,逐步分离宏观经济冲击和货币政策水平冲击,构建货币政策不确定性指数,考量货币政策不确定性对企业全要素生产率的影响。结果显示:相较于金融摩擦机制,货币政策不确定性主要通过实物期权和增长期权机制抑制企业全要素生产率增长;受企业异质性影响,货币政策不确定性对国有控股、中小规模和中西部企业全要素生产率的抑制效果更为显著。

关键词: 货币政策不确定性;全要素生产率;SVAR-SV模型

中图分类号:F820.1 文献标识码: A 文章编号:1003-7217(2024)01-0019-08

一、引 言

2008年金融危机后,全球经济增速明显放缓,各国货币政策调整频繁。即使中央银行采取了提高政策透明度、加强预期管理等多项措施,也依然无法消除货币政策产生的不确定性影响[1,2]。货币政策不确定性通过金融摩擦机制、实物期权机制与增长期权机制影响企业全要素生产率[3],最终导致金融风险加剧,社会产出显著降低,实际GDP增速下降[4,5]。提升企业全要素生产率是未来经济增长的重要动力,分析货币政策不确定性对企业全要素生产率的影响有助于我国经济高质量发展。

货币政策不确定性(MPU)指数的构建方法主要分为文本收集法和变量代理法。在文本收集法中,Baker等随机抽取《南华早报》文章中与经济以及不确定性相关术语的出现频次,以反映公众对央行政策行动及其后果所感知的不确定性程度,构建中国经济政策不确定性(EPU)文本型指数[6];Huang等以中国内地114家报纸为文本信息选取对象,构建了文本型MPU指数[7];Chen等利用《南华早报》和《金融时报》两家国际性报纸的文本信息构建MPU指数以研究中国货币政策不确定性对国际投资者的影响[8]。上述文本型指数信息来源较单一,同时,由于投资者对文本信息处理具有主观性,指数有效性可能受到影响。相比之下,变量代理法所构建的指数更客观,其中基于SV模型构建的MPU指数可以在突出“不可预测性”的同时,较好地分离宏观经济不确定性影响的部分,有效区分货币政策水平冲击和不确定性冲击[9]。

现有相关文献多集中研究经济政策不确定性对企业经济活动的影响[10,11,12],关于货币政策不确定性对企业全要素生产率影响的研究鲜见。另外,相关文献多利用文本型货币政策不确定性指数进行研究,信息来源较单一且处理具有主观性。为提高指数的客观性和全面性,突出货币政策的“不可预测”部分,本文选用SVAR-SV模型,逐步分离宏观经济冲击和货币政策水平冲击,计算货币政策的随机波动率以构建MPU指数;讨论货币政策不确定性对企业全要素生产率的影响与作用机制,为货币政策调控及企业经营管理提供决策参考。

二、理论分析与研究假设

(一)货币政策不确定性对企业全要素生产率的影响机制分析

企业通过提升技术水平、提高要素配置效率以及形成规模经济来提升自身全要素生产率。货币政策不确定性上升冲击企业经济活动,进而影响企业全要素生产率增长,其影响机制如下:

1.金融摩擦机制,包含金融加速器与贷款抵押约束两个角度。金融加速器角度认为,当货币政策不确定性上升时,银行和企业间的信息不对称加剧,银行投资判断机会受限以及信息准度下降,致使成本上升,银行缩减信贷规模[13,14],进一步导致企业外部融资溢价升高,融资约束程度加重。贷款抵押约束角度认为,货币政策不确定性升高,对抵押品价格造成冲击,抵押品价格约束缩减企业的可获取资金规模,导致企业融资难度加大。融资约束程度加重阻碍企业正常经营投资活动,最终导致企业全要素生产率增速下降[15]。

2.实物期权机制。企业将未来的投资机会视为看涨期权。在资本不可逆假定下,高货币政策不确定性意味着未来投资的期权价值增加。由于投资的不可逆性和沉没成本,企業在面对高货币政策不确定性带来的信息不对称性时,为避免投资失败就会延缓当期投资[16]。等待动机抑制了企业的投资行为,导致企业研发创新速度放缓以及资本配置效率降低,最终阻碍企业全要素生产率的增长。

3.增长期权机制。企业注重投资机会的未来增长回报。在资本不可逆假定下,高货币政策不确定性风险可以提高当下投资项目的未来回报。管理层增加投资行为,以追求企业未来的成长机会。然而,增加投资使企业面临更高的亏损风险,也可能导致企业过度投资,造成企业资本配置效率降低,最终阻碍企业全要素生产率增长[17]。鉴于此,提出研究假设:

H1 货币政策不确定性对企业全要素生产率产生负向影响。

(二)货币政策不确定性影响机制的识别机理

从实物期权和增长期权机制角度来看,在投资和资本不可逆且存在调整成本的假定下,政策不确定性的传导作用实际上可以归结于其对企业资本流动性价值的冲击[18]。若货币政策不确定性升高,资本不可逆程度高的企业将改变自身投资决策,即依据实物期权机制或增长期权机制调整当期投资,导致企业资本配置效率下降,进而阻碍企业全要素生产率增长。从金融摩擦机制角度来看,企业内部资金越充足意味着融资约束越小,即有更强能力应对货币政策不确定性带来的资本流动性价值冲击,进而缓解其对自身全要素生产率带来的负向冲击。总体来看,实物期权机制和增长期权机制侧重于货币政策不确定性对企业投资决策的影响,金融摩擦机制则关注货币政策不确定性对企业融资环境带来的冲击。同时,这两类作用机制又可能互相影响,对彼此造成加强或挤出效应。鉴于此,为识别哪一类机制起主要作用,提出研究假设:

H2a 相较于金融摩擦机制,实物期权和增长期权机制的影响更重要。

H2b 相较于实物期权和增长期权机制,金融摩擦机制的影响更重要。

三、货币政策不确定性指数构建

遵循两个原则来构建指数,一是符合“不确定性”的定义,强调货币政策变动的不可预测性;二是区分货币政策的水平冲击与不确定性冲击,以确保所构建的指数聚焦于货币政策的不可预测波动,而非货幣政策变化水平的波动。参考林建浩[19]的做法,利用结构向量自回归(SVAR)模型以及Cholesky分解法估计货币政策冲击序列,然后利用带有AR(1)的随机波动(SV)模型估计冲击序列的随机波动率,以此作为货币政策不确定性的代理指标。除了数量型货币政策外,加入价格型货币政策变量,使货币政策不确定性指数更加完善。

(一)货币政策水平冲击

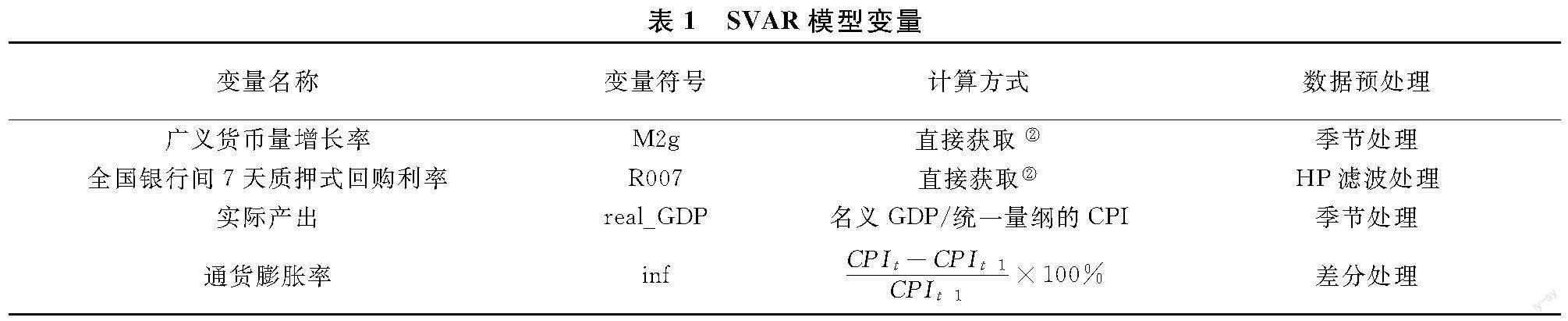

首先,选取货币政策代理变量以及宏观经济变量,利用SVAR模型估计货币政策水平冲击序列。选取R007作为价格型货币政策代理变量①,选取M2增长率作为数量型货币政策代理变量。宏观经济变量选择实际产出和通货膨胀率,具体计算方式如表1所示:

参考王君斌等[20]的做法,分别构建考察数量型货币政策冲击和价格型货币政策冲击的简化VAR模型:

yit=Γ1yt-1+…+Γpyt-p+A-1Buit,

i=M,R (1)

yMt=[M2gt,real_GDPt,inft]′ (2)

yRt=[R007t,real_GDPt,inft]′ (3)

其中,uMt为数量型货币政策冲击序列,uRt为价格型货币政策冲击序列,采用Cholesky分解法对矩阵A与B施加短期约束③以识别SVAR模型。

(二)货币政策冲击序列的随机波动率

利用带有AR(1)的SV模型对得到的冲击序列{uMt}Tt=1、{uRt}Tt=1进行测算,具体模型如下:

uit=ρiuit-1+exp(hit/2)eit,eit~N(0,1)

i=M,R (4)

hit=hi+ρih(hit-1-hi)+σihvit,vit~N(0,1)

i=M,R (5)

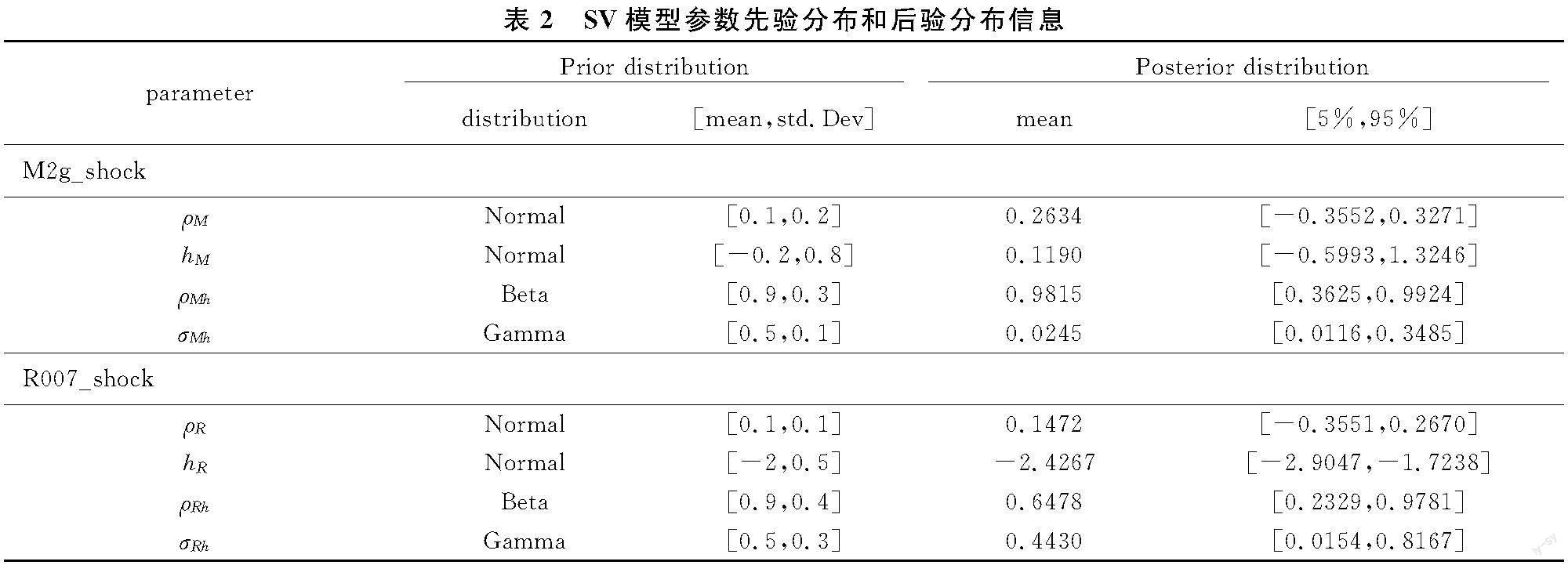

其中eit和vit相互独立,exp(hit/2)即为所需要的货币政策不确定性代理变量,hi反应波动率的平均水平,σih反应波动率的随机情况。参考Fernández-Villaverde等的参数设置方法[21],先验分布信息和后验分布信息④如表2所示:

为了使得到的exp(hMt/2)和exp(hRt/2)序列具有可比性,对两个序列进行统一量纲处理,将处理过的序列相加,得到最终的货币政策不确定性指数(MPU)及部分节点事件如图1所示。

四、研究设计

(一)模型假设

建立基准回归模型,考察货币政策不确定性对企业全要素生产率的整体影响情况:

TFPjt=α+β1·MPUt+β2·∑Controlsjt+ μj+vj+εjt(6)

其中TFPjt为t期企业j的全要素生产率增速,MPUt为t期的货币政策不确定性,∑Controlsjt为t期的控制变量,μj为年份固定效应,vj为个体固定效应。

(二)变量定义

1.被解释变量。

参考鲁晓东和连玉君的做法[22],选取LP法⑤计算企业的全要素生产率(TFP),同时进行ACF修正。其中,产出选取主营业务收入;资本投入选取固定资产净值;劳动投入选取应付职工薪酬和企业员工人数;将销售费用、管理费用、财务费用、研发费用中属于中间消耗的部分相加,再加上直接材料,作为中间投入变量。将上述指标取对数后用LP法进行估计,得到对数形式的全要素生产率,即全要素生产率增长率。

2.核心解释变量。

核心解释变量(MPU)为SVAR-SV模型构建出的货币政策不确定性指数,将所得季度数据进行算术平均处理得到年度数据。

3.控制变量。

控制变量从企业规模、盈利能力、成长能力、现金水平、资产结构和投资机会六个方面选取[23,24]。相关变量具体定义如表3所示:

(三)数据选取与处理

样本数据选择2005—2021年A股市场上市公司财务数据,并做如下处理:(1)剔除金融行业企业;(2)剔除ST、ST*企业的样本数据,以防止财务异常状况对实证结果造成偏差;(3)为了剔除异常值的影响,对企业层面观测数据进行Winsorize处理,对连续变量进行双侧1%的缩尾处理。

五、基准回归结果分析

(一)基准回归结果

表4为基准回归结果,在1%置信水平上,MPU对TFP的影响显著为负,说明货币政策不确定性升高抑制企业全要素生产率增长,证明研究假设H1成立。随着控制变量的逐步加入,R2从0.178升高至0.35,模型的拟合效果逐渐增强。其中企业盈利能力、现金流水平提升为企业投资经营活动带来资金支持,成长能力、固定资产占比以及企业规模扩大可以增强企业自身竞争力,缓解企业的融资约束程度,最终使企业全要素生产率得到提升。托宾Q值对企业全要素生产率的增长具有显著负向影响效果。理性投资者倾向于避免投资被高估的企业,部分被高估企业股价居高,抑制投资者入市情绪,导致企业融资难度加大,进而阻碍企业全要素生产率增长。表4第7列结果显示,加入Size变量后,MPU对TFP的回归系数由-4.831突变为-0.991,MPU对TFP的解释能力下降。原因是高货币政策不确定性加重企业融资约束,进而阻碍企业全要素生产率增长;企业规模扩大能缓解企业融资约束程度。因此,在考虑企业规模后,货币政策不确定性对企业全要素生产率的负向影响效果有所减弱。

(二)稳健性检验

通过分别替换被解释变量和核心解释变量来进行稳健性检验。首先将被解释变量替换为ACF修正下的OP法构建的企业TFP;接着将被解释变量替换为基于GMM一步估计法[25]构建的企业TFP;最后替换核心解释变量,参考Jegadees等[26]计算标准化预测外收入增长估计量(standard unexpected revenue growth estimator)的方法,运用R007历史数据滚动计算标准化预测外利率增长估计量,计算结果取绝对值,作为货币政策不确定性替换指标,将周数据进行年化处理。在分别替换被解释变量和解释变量后,货币政策不确定性依然对企业全要素生产率存在负向显著影响,表明研究结果稳健。

六、加入交互项的进一步分析

为进一步确认货币政策不确定性对企业全要素生产率的影响机制,参考谭小芬、张文婧[18]的做法,加入MPU×PPE和MPU×Cash兩个交互项。其中固定资产占比(PPE)反映企业资本不可逆程度,即企业固定资产占比越大,企业回收期越长,资本不可逆程度越高;现金流水平(Cash)反应企业内部融资状况,即现金流水平越高,企业内部可用于投资的资金越多,受到的融资约束相对越低。货币政策不确定性通过实物期权和增长期权机制影响企业投资决策,进而影响企业全要素生产率增长。为进一步区分实物期权机制和增长期权机制的影响,计算企业资本支出增长率,将企业分为减少投资组(资本支出增长率小于0)和增加投资组(资本支出增长率大于0),分组回归验证假设。

表5第1列结果显示,交互项MPU×PPE系数显著为负,即在高货币政策不确定性时期,资本不可逆程度越高的企业,其全要素生产率增长被抑制的效果越明显。原因是基于资本不可逆前提,在高货币政策不确定性时期,信息不对称性加剧导致投资风险增加,致使投资的期权价值增加。如表5第2~3列结果所示,资本不可逆程度越高的企业,越会依据实物期权机制延缓投资行为,以等待未来更有价值的投资机会,或依据增长期权机制,增加投资以追求更高的未来回报。企业投资活动受到货币政策不确定性的冲击,造成资本配置效率下降,最终导致企业全要素生产率增速下降。同时,依据增长期权机制增加投资的企业,受货币政策不确定性负向影响更严重。

表5第4列结果显示,交互项MPU×Cash系数为正,但不显著,表示金融摩擦机制不是主要的影响机制。根据金融摩擦机制,货币政策不确定性升高,增加企业外部融资约束和抵押品价值约束,使其投资活动受到阻碍。现金流状况较好的企业有更多内部资金缓解外部融资约束,以减少货币政策不确定性对自身投资活动的冲击。企业的正常投资行为得到保障,有利于其全要素生产率的提高。

最后,同时加入MPU×PPE和MPU×Cash两个交互项对模型进行回归,结果如表5第5列所示。与第1列和第4列结果相比,交互项MPU×PPE回归系数绝对值增加,交互项MPU×Cash回归系数从不显著变为在10%置信水平显著,系数绝对值明显增加。说明实物期权机制和增长期权机制对金融摩擦机制存在一定挤出效应,即高货币政策不确定性时期,企业管理者更倾向于依据实物期权机制和增长期权机制来调整企业投资决策,该行为减弱了企业内部资金对货币政策不确定性负向冲击的缓解效果。

综上所述,实物期权机制和增长期权机制在货币政策不确定性对企业全要素生产率的负向影响中起更重要作用,证明研究假设H2a成立。

七、异质性分析

从产权性质、企业所在区域以及规模大小三个角度,对货币政策不确定性对企业全要素生产率的影响进行异质性分析。

1.产权性质角度。将企业按照国有控股与非国有控股进行划分。表6第1~2列结果显示,货币政策不确定性对国有控股企业全要素生产率影响更为严重。主要有以下原因:第一,结合前部分研究发现,相较于融资约束而言,货币政策不确定性更可能通过降低企业投资效率来阻碍其全要素生产率增长,而“预算软约束”可能使国有控股企业盲目扩大投资[27],使其资本配资效率降低,进而导致企业全要素生产率增速降低;第二,大多数国有控股企业属于民生相关领域,具有一定垄断性并承担一定社会责任,可能导致国有控股企业内在创新动力不足[28];第三,国家股权缺乏明确的利益代表和足够的管理激励,导致国有控股企业存在多重代理问题,代理成本上升,造成企业决策不够有效。

2.经济区域角度。按照我国东中西经济带对企业进行划分。表6第3~5列显示,货币政策不确定性对东部地区企业全要素生产率的负向影响并不显著。主要有以下原因:第一,东部地区经济水平、开放程度、市场规模及市场化程度均优于中西部地区,该地区企业应对不确定性风险的综合能力较强;第二,东部地区数字金融发展程度高,有效降低了企业融资约束程度,促进其研发投入[29];第三,东部地区金融体系发展较完善,银行主动承担风险有效缓解了企业融资约束。

3.规模角度。依据同期企业规模指标(Size),在30%、70%分位点处进行划分,分为小规模组、中规模组以及大规模组三组。表7结果显示,相比中小规模企业,大规模企业中这种负向影响的显著性下降,仅在5%置信水平显著。主要有以下原因:第一,大规模企业结构更加完善,管理层决策能力较强;第二,大规模企业内源性融资、抵押品价值等方面均强于中小规模企业。

八、结论与建议

运用SVAR-SV模型测度我国货币政策不确定性,讨论货币政策不确定性对企业全要素生产率的影响;从实物期权、增长期权和金融摩擦的不同维度出发,辨析主要的影响机制;基于企业的产权性质、所在区域和规模大小,进一步分析影响差异。结果显示:货币政策不确定性抑制企业全要素生产率的增长,相较于金融摩擦机制,实物期权机制和增长期权机制占主导地位。企业资产不可逆程度越高,其全要素生产率受货币政策不确定性的负向影响越严重。国有控股企业、中西部企业和中小规模企业受货币政策不确定性负向冲击更显著。

结论对中国货币政策调控及企业投融资的启示:第一,重视货币政策不确定性的冲击。央行在关注货币政策水平冲击的同时,不能忽视货币政策频繁小幅调整所产生的不确定性冲击。第二,提升企业资产可逆性。推进资本市场发展和二手市场建设,完善固定资产定价机制,便利资产交易并提高资产处置效率。第三,增强企业抵御货币政策不确定性冲击的能力。国有控股企业需激活内在创新动力,缓解多重代理问题;中西部企业拓展融资渠道,如采用数字金融模式;中小规模企业优化资本结构,缓解融资约束程度。

注释:

① 《2016年第三季度中国货币政策执行报告》指出DR007可以更好地反映银行体系流动性状况,更适合作为市场基准利率。由于DR007从2014年12月开始公布,时间跨度过短,故选择R007作为价格型货币政策代理变量。

② 数据来源:国泰安数据库。

③ 对货币政策施加以下约束条件:(1)由于货币政策存在外部时滞,认为货币政策当期水平不影响当期实际产出和通货膨胀水平。(2)由于价格黏性,利用CPI度量的通货膨胀率一般被看作滞后指标,当期不受供给冲击的影响。

④ 不同先验信息设定下的SV模型所估计出的随机波动序列均具有有效性[21],利用不同先验信息设定估计随机波动序列,发现不同先验信息假设下的估计结果趋势基本一致。

⑤ OP法和LP法等半参数法能够较好地解决传统计量方法中的内生性和样本选择问题[22]。OP法以投资作为代理变量,导致部分投资额为零的样本不能被估计。LP法以中间品投入指标作为代理变量,避免了数据缺失问题。

参考文献:

[1] Kurov A, Stan R. Monetary policy uncertainty and the market reaction to macroeconomic news[J]. Journal of Banking & Finance, 2018,86: 127-142.

[2] Michiel P D, Giovanni F, Michiel M, et al. Reprint: Monetary policy uncertainty and monetary policy surprises[J]. Journal of International Money and Finance, 2021,114: 102401.

[3] Bloom N. Fluctuations in uncertainty[J]. Journal of economic Perspectives, 2014, 28(2): 153-176.

[4] 王博,李力,郝大鹏.货币政策不确定性、违约风险与宏观经济波动[J].经济研究,2019,54(3):119-134.

[5] 赖平耀.中国经济增长的生产率困境:扩大投资下的增长下滑[J].世界经济,2016,39(1):75-94.

[6] Baker S R, Bloom N, Davis S J. Measuring economic policy uncertainty[J]. The Quarterly Journal of Economics, 2016,131(4): 1593-1636.

[7] Huang Y , Luk P , Fleisher B M , et al. Measuring economic policy uncertainty in China[J]. China Economic Review, 2020,59.

[8] Chen H, Tillmann P. Monetary policy uncertainty in China[J]. Journal of International Money and Finance, 2021,110: 102309.

[9] 王立勇,王申令.货币政策不确定性研究进展[J].经济学动态,2020(6):109-122.

[10]Bloom N. The impact of uncertainty shocks[J]. Econometrica, 2009,77(3): 623-685.

[11]Born B, Pfeifer J. Policy risk and the business cycle[J]. Journal of Monetary Economics, 2014,68: 68-85.

[12]Albulescu C T, Ionescu A M. The long-run impact of monetary policy uncertainty and banking stability on inward FDI in EU countries[J]. Research in International Business and Finance, 2018,45: 72-81.

[13]邱兆祥,刘远亮.宏观经济不确定性与银行资产组合行为:1995—2009[J].金融研究,2010(11):34-44.

[14]李力,黄新飞.货币政策不确定性与商业银行风险承担研究[J].系统工程理论与实践,2022,42(4):847-864.

[15]何光辉,杨咸月.融资约束对企业生产率的影响——基于系统GMM方法的国企与民企差异检验[J].数量经济技术经济研究,2012,29(5):19-35

[16]张金朵,张中华.货币政策不确定性会抑制实业投资吗?——来自中国非金融上市公司的经验证据[J].武汉金融,2022(11):13-20.

[17]刘帷韬,任金洋,冯大威,高琦.经济政策不确定性、非效率投资与企业全要素生率[J].经济问题探索,2021(12):13-30.

[18]谭小芬,张文婧.经济政策不确定性影响企业投资的渠道分析[J].世界经济,2017,40(12):3-26.

[19]林建浩,陳良源,田磊.货币政策不确定性是中国股票市场的定价因子吗?[J].经济学(季刊),2021,21(4):1275-1300.

[20]王君斌,郭新强,王宇.中国货币政策的工具选取、宏观效应与规则设计[J].金融研究,2013(8):1-15.

[21]Fernández-Villaverde J, Guerrón-Quintana P, Rubio-Ramirez J F, et al. Risk matters: The real effects of volatility shocks[J]. American Economic Review, 2011,101(6): 2530-2561.

[22]鲁晓东,连玉君.中国工业企业全要素生产率估计:1999—2007[J].经济学(季刊),2012,11(2):541-558.

[23]李小林,常诗杰,司登奎.货币政策、经济不确定性与企业投资效率[J].国际金融研究,2021(7):86-96.

[24]韩瑞栋,杜邢晔,薄凡.资本错配对企业全要素生产率的影响研究[J].宏观经济研究,2022(6):57-72,111.

[25]Wooldridge J M. On estimating firm-level production functions using proxy variables to control for unobservables[J]. Economics letters, 2009,104(3): 112-114.

[26]Jegadeesh N, Livnat J. Revenue surprises and stock returns[J]. Journal of Accounting and Economics, 2006,41(1): 147-171.

[27]潘攀,鄧超.企业异质性与货币政策信贷传导渠道有效性[J].财经理论与实践,2020,41(2):40-47.

[28]张前程,宋俊秀,张雨琴.债务期限结构与制造业企业全要素生产率[J].统计与信息论坛,2022,37(9):90-105.

[29]曾雅婷,邢晶晶,李宾.数字金融发展对新创企业成长的影响——融资约束和研发投入的链式中介效应与异质性分析[J].西部论坛,2022,32(6):20-36.

The Impact of Monetary Policy Uncertainty

on Corporate Total Factor Productivity

Abstract:Based on data of A-share listed companies from 2005 to 2021, this paper utilizes the SVAR-SV model to separate macroeconomic shocks and monetary policy level shocks from monetary policy uncertainty shocks and constructs an index of Chinas monetary policy uncertainty, conducts empirical research on the impact of monetary policy uncertainty on corporate total factor productivity. The findings indicate that a high level of monetary policy uncertainty negatively affects corporate total factor productivity growth, and real option mechanism and growth option mechanism are more important compared to financial friction mechanism. Under the influence of corporate heterogeneity, this effect is more pronounced for state-owned holding enterprises, small and medium-sized enterprises and enterprises located in the central and western regions in China.

Key words:monetary policy uncertainty; total factor productivity; SVAR-SV Model