元力股份定向增发长期市场效应分析

2024-02-19倪旖若

[摘 要]2020年,证监会颁布《关于修改〈上市公司非公开发行股票实施细则〉的决定》等相关规定(以下简称“2020再融资新规”),在2017年再融资规定的基础上进一步优化,在发行对象、发行价格、发行条件等方面进行了松绑,使得元力股份实施定向增发迎来了新的发展机遇。此后,元力股份根据“2020再融资新规”摆脱定向增发方案,修改定向增发发行对象及价格上的限制,使企业在再融资时更为便利。本文以元力股份作为研究对象,根据元力股份在“2020再融资新规”后发布的定向增发公告,概述本次定向增发流程及内容,采用事件研究法检验本次定向增发的长期市场效应。研究结论如下:本次定向增发长期市场效应在三年内呈现出先负后正的趋势,本次定向增发类型为项目融资型,在三年内项目处于建设期,在建设完成后,具有正向的影响。

[关键词]定向增发;长期市场效应;项目融资型

[中图分类号]F83 文献标志码:A

在A股市场中,定向增发又被称为“非公开发行”,在美国、新西兰等兴起较早的资本市场中,又称为“私募发行”,与海外资本市场相比,我国定向增发起步较晚,中小企业融资难问题凸显。证监会于2006年5月8日发布《上市公司证券发行管理办法》,首次以法的形式规范了上市公司进行定向增发的可行性,自此,定向增发在A股市场开始活跃,一度成为企业最为推崇的再融资方式。

2017年,证监会收紧定向增发制度,将定价基准日等内容进行限制,企业在这一政策的背景下对于通过定向增发进行再融资持观望态度,为了恢复资本市场活力,证监会于2020年发布《关于修改〈上市公司非公开发行股票实施细则〉的决定》等相关规定,该规定相较于2017年更为宽松,明显降低了上市公司定向增发的门槛,在发行数量上较之前增加10 %,公司股票交易均价也从以前的不低于发行期首日之前20个交易日公司股票交易均价的90%变为了不低于发行期首日前20个交易日公司股票交易均价的80%。在将价格基准日恢复至2017年以前的价格规定后,在公司董事会决议公告日、公司股东大会决议通过公告日、发行期首日三选一,公司可以按照自身状况重新选取价格基准日,以便于实施定向增发。“2020再融资新规”改变了定向增发投资的风险收益特征,资本市场再度活跃起来。Wind数据显示,2016年定向增发企业数量达到771家,2017年定向增发企业数量为502家,較上年降低34.89 %,同时在2018年达到最低数量,为262家。在“2020再融资新规”发布后,企业定向增发数量上升,较2019年上升36.4 %,本次再融资新规的发布结束了2017年以来企业融资数量和融资规模持续缩水的趋势。

1 定向增发

1.1 定向增发相关概念

定向增发又称为“非公开发行”,在海外资本市场多以Private Placement、Private equity Placement 等来表述,相较于配股、公开增发,定向增发具有发行成本低、发行流程渐变、进入门槛低等优势,定向增发在为企业带来现金流的同时还能够引入战略投资者,形成企业与投资者共赢的局面。

1.2 定向增发相关类型

上市公司根据定向增发的目的不同可以分为项目融资型、引入战略投资者型等。根据元力股份2020年发布的定向增发公告可以发现,本次元力股份预计将定向增发所融得的资金用于南平工业园区活性炭建设项目及南平元力活性炭研发中心项目,另外将9.8 %的资金用于偿还银行贷款及补充流动资金。项目融资型定向增发的主要特点为企业遇到较好投资项目或急需转型,适用于现存资金无法满足投资项目的需求,或者由于资金周转率较低而出现无法支持项目建设的企业,因此元力股份本次定向增发为项目融资型定向增发。

2 定向增发理论综述

2.1 定向增发动因

从信息不对称角度看,信息传输便利程度影响投资信息收集成本,因此会间接影响其认购数量[1]。从控制权角度看,以沪深A股及创业板上市公司为样本,发现大股东控制权在定向增发目的中发挥调节效应,并显著影响定向增发行为[2]。从投资者情绪角度看,个股情绪显著影响企业定向增发规模、选择及时机,投资者情绪是否乐观很大程度上影响企业内外部定向增发的选择[3]。在以LED显示为代表的高新技术行业内,实施定向增发更多考虑将筹集资金用于技术更新及发展,从而巩固现有技术优势,提升高科技行业的进入门槛,保证企业在行业中的技术领先地位[4]。在白酒行业中,老牌私有制企业采取定向增发的方式可以推进企业改革,更好地展现我国混合所有制的独特优势,从而进一步发挥员工积极性[5]。

2.2 定向增发长期市场绩效

定向增发最直观的市场反应是股价的变化,通过调查定向增发投资者与公告效应之间的关系后发现,大部分投资者与实施定向增发的公司之间基本没有互动,长期来看为负值。通过对我国上市公司定增后的股价变动进行研究,其股价在短期内也会上涨,但长期呈现下降趋势。上市公司在定价基准日和股票发行日有择机的行为,上市公司定价基准日的择机能力会在一定程度上影响其长期股价表现,向机构投资者的定向增发,上市公司定价基准日的择机能力越强,对于股价长期的负面影响越大[6]。通过对多次进行定向增发的公司进行研究,将窗口期设为三年。多次定向增发对长期市场表现也存在负效应,而且随着定增次数的增多,负面效应会更加显著[7]。

3 案例情况

3.1 企业简介

福建元力活性炭股份有限公司创立于1999年,2011年在深圳证券交易所上市,公司的主营业务为木制活性炭的生产销售,是国内综合实力最强的木质粉状活性炭生产企业。

近年来,随着人们对生命健康、社会环境的重视以及国家政策的引导,元力股份不断创新开发新技术,研发新产品,拓宽了活性炭的应用领域,公司活性炭产品覆盖发酵、食品添加剂、医药、化工、水处理、环保等行业,享有较高的市场美誉度和品牌忠诚度。

3.2 定向增发流程及内容

元力股份在2019年7月17日,首次发布非公开发行A股股票预案,2020年11月一次修改定向增发公告,在“2020年再融资新规”发布后再次修改定向增发公告,并在2020年7月1日成功发行。

本次定向增发定价基准日为发行期首日,发行方式为竞价发行,在证监会核准后12个月内择机发行,同时发行对象上限调整为35,发行价格为不低于发行期首日前20个交易日公司股票交易均价的80 %,并规定其限售期为自发行结束之日起6个月内不转让。

3.3 定向增发动因分析

3.3.1 活性炭行业转型升级,高端精致碳迎来发展机遇

2016年11月29日,国务院发布《“十三五”国家战略性新兴产业发展规划》,提出把握全球新一轮科技革命和产业变革重大机遇,培育发展新功能,构建现代化产业体系,提升创新能力,力争到2020年实现战略性新兴产业增加值占国内生产总值比重达到15 %,功克关键核心技术,形成若干具有全球影响力的战略性新兴产业发展策源地和技术创新中心。

元力股份将资金投至南平工业园区活性炭等项目建设,该项目生产的精致活性炭产品以其优异的节能环保性能、资源循环利用属性作为新型功能材料,在国家政策的推动下,元力股份能够更好地推动自身项目建设。

3.3.2 大陆水体、大气污染严重,活性炭发展前景广阔

近年来,我国在经济增长的同时也产生了环境问题,其中水污染较为严重。《2017年中国生态环境状况公报》显示,我国地下水污染严重,河流湖泊富营养化明显。自2015年4月起,国务院颁布一系列政策下达水污染治理目标。与此同时,我国大气污染也日渐严重,在化学化工、汽车制造、电子电路等行业产品的生产会大量排放会挥发的有机物,该有机物是雾霾形成的主要来源之一。自2013年起,国务院及相关部门出台了一系列政策,对大气污染提出整治意见。

元力股份所生产的活性炭具有较强的吸附力,其具有较为特殊的空隙结构,能够有效去除水中的颗粒物、金属离子、生产油污等,而且活性炭本身具有无毒无味、成本低、可循环利用等特点,在污水处理、污水净化方面有非常重要的作用。大气污染中的有机挥发物回收方法以活性炭吸附、冷凝法以及膜分离法为主,其中活性炭吸附是在有机挥发物浓度相同时回收率最高的一种方法,同时活性炭成本较低,成为企业回收有机挥发物的首选。

3.3.3 活性炭下游市场扩张,市场需求逐年增加

近年来,我国国民消费水平逐渐提升。2018年,中国食品饮料行业达到历史新高约13万亿元,且在过去5年逐年增长,年均复合增长近7 %;调味品行业市场规模整体增速超过8 %,在2017年其市场规模达到

3 300億元。化工及医药行业的市场规模也逐渐扩大,稳定增长。

元力股份所生产的木制活性炭具有无毒无味等特点,被广泛应用于食品饮料、调味品、化工及医药行业,由于市场规模的不断扩大,元力股份木制活性炭生产技术需要不断更新以提升生产效率来不断满足日益增长的市场需求。

3.4 长期市场效应分析

对单个企业定向增发的市场效应研究,国内外学者大多采用事件研究法。事件研究法多用于某一特定经济事件的发生对上市公司股价的影响。购买持有超额收益率的计算公式如下:

BHART ={ΠT0(1+Rit)-1}-{ΠT0(1+Rmt)-1}

BHART :T 时期内购买持有超额累计收益率Rit:t月考虑现金股利再投资的个股回报率Rmt:t月考虑现金股利再投资的市场回报率

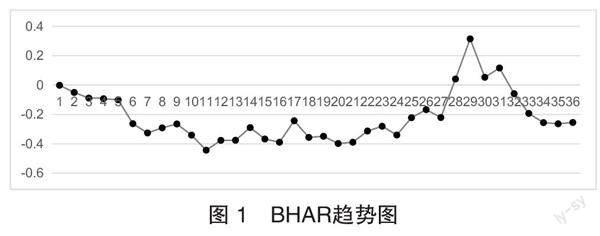

本文研究期间为证监会通过日所在月为起始月,本次定向增发锁定期为6个月,同时根据本次定向增发募集资金使用情况适当延长日期,最终将事件期定为2020年6月—2023年5月,T=1,2,3……36,带入公式计算图1所示:

由图1可知,元力股份在发布定向增发公告后的连续两年内均未实现超额收益,在t∈[6,27]时,BHAR在此期间内有小幅度的波动,但是总体BHAR<0,在t∈[28,32]时,BHAR涨幅较大,且BHAR>0,在t=20时达到顶峰,BHAR=0.31 %。由此说明,本次定向增发后,资本市场对本次定向增发所融得的资金使用情况有所疑虑,但在项目建设完毕后,市场对该项目未来的价值较为看好。

4 结论及建议

元力股份定向增发长期市场效应呈现先负后正的趋势,由于其此次定向增发的类型为项目融资型,融得的资金为多项项目提供支持,项目建设期间可能存在负面影响[8],元力股份的定向增发项目在建设期间使用了大量资金,对公司的财务状况产生了不利影响,这导致市场对公司前景的担忧。项目完成后具有正向的影响,一旦定向增发项目完成,公司可能会出现盈利增长和市场竞争力提升的情况。同时,市场情绪和投资者行为也会一定程度上影响股价,市场情绪较低则会导致投资者情绪波动,从而影响股价。

公司在项目建设期间应积极管理风险,确保项目按计划进行,同时加强与投资者的沟通,以消除不确定性。在项目完成后,公司应积极向投资者传递这些正面信息,以重塑市场对公司的信心。同时,公司保持稳健的经营,以减少市场情绪波动对股价的负面影响,与投资者建立稳固的关系,定期与他们沟通公司的发展计划和业绩。

参考文献

[1]郭思永. 大股东认购定向增发股份:基于软信息不对称的视角[J]. 管理工程学报,2021,35(6):24-34.

[2]肖万,孔潇. 股权集中、再融资与定向增发的选择——基于创业板的检验[J]. 工业技术经济,2020,39(4):132-138.

[3]王健,李明操,郭文轩,等. 个股情绪、定向增发与大股东利益输送——来自中国A股上市公司的经验证据[J]. 中国管理科学,2022,30(9):23-35.

[4]刘若凡,何志勇. 三安光电定向增发动因及经济效益研究[J]. 财务管理研究,2021(11):34-38.

[5]许馨程. 五粮液定向增发动因及效果研究[J]. 投资与创业,2020,31(22):15-17.

[6]郑毅,夏俊梅. 定向增发、大股东控制权与企业创新研究[J]. 科技促进发展,2020,16(9):1070-1077.

[7]张强,佘杰. 定增择时与折价率及股价的长期市场表现——来自我国A股上市公司定向增发的经验证据[J]. 商业研究,2018(11):48-57.

[8]叶陈刚,武剑锋,萧蔚. 信息不对称视角下定向增发动因研究——来自中国上市公司的经验证据[J]. 审计与经济研究,2013,28(1):87-94.

[作者简介]倪旖若,女,浙江舟山人,上海理工大学,硕士在读,研究方向:资本市场投融资。