全通教育定向增发“神话”背后的利益输送

2016-10-08张慧荣

张慧荣

中图分类号:F830 文献标识码:A 文章编号:1002-5812(2016)12-0023-03

摘要:本文以全通教育的定向增发为例,研究了上市公司在定向增发方案实施过程中的种种行为。在全通教育本次定向增发收购优质资产、提高行业竞争力、引爆教育股概念的盛况背后隐藏了公司管理层的操纵行为。由于缺乏相应的制度保证,定向增发成为公司管理层从上市公司向其进行利益输送的工具。因此,本文认为定向增发具有两面性,只有当相关的理论与制度得到补充完善时,才能有效发挥作用。

关键词:定向增发 定价基准 大股东

一、文献回顾与理论分析

对于定向增发的理论研究集中于定增的折价方面,主要是对代理理论的利益协同效应、信息不对称理论和管理层的机会主义行为等方面进行解释。Wruck(1989)指出定向增发的折价是对投资者未来监督公司管理层所付出成本的一种补偿。而Hertzel和Smith(1993)认为定向增发的折价是对投资者在信息不对称条件下搜寻信息成本的补偿。Barclay、Holderness和Sheehan(2007)则指出定向增发的折价是管理层对那些消极投资者事先的补偿,且损害了没有获得增发机会的原有股东的利益。

国外部分学者已经证实,在某些地区的定向增发中确实存在大股东通过高折价来达到向自身输送利益的目的,Baeketal(2006)指出非公开发行股票是大股东进行利益侵占的手段。而国内学者对以上观点还未形成统一定论。部分学者认为,定向增发高折价是大股东控制下的一种利益输送行为,最终侵害了中小股东利益(章卫东,2010;王志强等,2010,徐寿福等,2011)。也有部分学者认为,定向增发高折价是对大股东认购股份三年锁定期的一种合理补偿,不存在大股东控制下的掏空行为(俞静,2009;邓路,2011)。王浩、刘碧波(2011)通过实证研究发现定向增发高发行折价不一定是大股东利益输送的结果,在市场化机制下,如果大股东提供的资源能够带来巨大的增值效应,其就有能力要求获得高折价,此时高折价就不是利益输送,而是支持效应的表征。

通过梳理已有文献,可知目前对于定向增发的研究仅仅停留在折价的问题上。本文通过案例研究深入挖掘全通教育定向增发事项的全过程,以定增的定价为切入点,包括定价前的停牌、最终定价水平、定增过程中认购对象的变化等,从现象到本质,探寻事件背后隐藏的真实故事,为今后的研究提供方向和条件。

二、案例回顾

全通教育是一家从事家校互动信息服务的专业运营机构,从属于家庭教育信息服务领域,坚持走“平台建设+渠道拓展+内容服务”的全业务运营能力发展途径,和“海量用户+产品迭加”的T型发展模式,并将线下服务渠道与线上服务平台有效结合,率先开创教育信息服务领域的O2O业务模式,打造和强化以“O2O模式的教育领域专业渠道”为核心能力的竞争优势。2015年1月28日,公司在经历了长达4个多月的停牌后发布了定增预案,拟以82.87元/股的价格,以现金加股份的方式收购继教网以及西安习悦各100%股权,交易对价合计暂定为11.3亿元,另外募集配套资金28 250万元。公司于2015年5月15日,实施了每10股派0.67元现金(含税)、以资本公积金每10股转增12股的除权除息事项。之后于2015年5月23日公布了本次定增的重组报告书,因除权除息事项调整定增发行价为37.64元/股,增加募集资金对象公司董事长陈炽昌,并且募集配套金额由28 250万元上升到92 660万元。

全通教育本次配套融资认购方中除恒瑞天华外,其余皆为公司董监高成员。其中,陈炽昌、喻进、莫剑斌分别为公司董事长、监事会主席、监事,民生稳赢3号是专门为参与本次非公开发行而拟设的集合资产管理计划,拟认购人包括公司副董事长万坚军、财务总监孙光庆、投资总监杨帆、战略合作部总经理孟广林等中高层管理人员。而定向增发后全通教育的市场表现似乎也解释了公司董监高成员为何积极地充分认购增发的股票。为了更清楚地反映全通教育定向增发的实施过程,本文将公司定向增发的进程整理如下:

2014年9月22日公司拟筹划重大事项,鉴于相关事项尚存在不确定性,即日起停牌。2015年1月28日公司董事会发布《发行股份及支付现金购买资产并募集配套资金暨关联交易的预案》,公司股票自即日起复牌。2015年5月23日公司发布定增重组报告书。2015年9月17日获中国证监会上市公司并购重组委员会审核通过。2015年12月5日公司发布《发行股份及支付现金购买资产并募集配套资金暨关联交易实施情况暨新增股份上市公告书》。2015年12月16日本次交易发行的股份登记上市。公司自2015年1月28日公布定向增发的决议后,其股价不到4个月就由停牌时的40.06元最高飙升至250元,相当于其发行价的6.64倍,缔造了A股神话。

然而当我们为全通教育一路飙升的股价惊羡的同时,却又疑窦顿生。面对大幅上涨的股价,公司的定向增发严重折价,是否存在故意压低股票基准价格的嫌疑?公司募集配套资金所发行的股份均由公司董监高成员认购,其为何对公司未来前景如此有信心?在股价飙升的过程中,大股东为何突然参与配套资金的认购?控股股东中途上车是否需要重新锁价?本文通过对该案例的深入剖析来寻求答案。

三、案例分析

(一)基准价格确定的“学问”。全通教育2014年9月22日停牌,停牌价40.06元(复权后)。历时4个月,于2015年1月28日复牌并发布定向增发方案。根据《创业板发行管理暂行办法》规定的“发行价格不低于定价基准日前20个交易日公司股票均价的90%”,如果基准日前公司的股价较低,则大股东能以较低的成本购买增发的股票,反之亦然。虽然全通教育本次定增的基准日是预案发布日2015年1月28日,但在此之前已经历了4个月的停牌,因此作为定价基准的股价实为停牌前2014年9月份的股价。

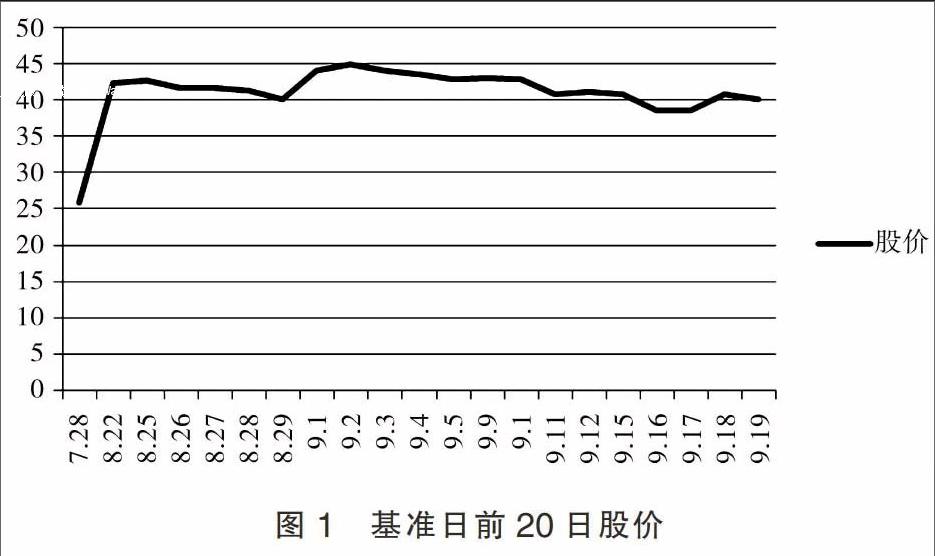

从表1可以发现,全通教育所在的创业板指数2014年7月24日开始短短2个多月由1 271.88上涨到1 561.17,涨幅达22.75%。相应的公司股价也用了不到一个月的时间,从2014年7月28日的25.78元冲到了2014年8月22日的42.34元,涨幅达64.24%,正好是公司定增定价基准日的前20天。

从图1可以看出,全通教育的股价在经历了一个月的疯狂上涨后,由基准日前20天8月22日开始突然萎靡不振,这一趋势正好保持了20天后,匆匆停牌收于40.06元,与此同时,创业板指数仍呈直线上升趋势。

在此之后,公司停牌达4个月之久,再来看公司停牌期间的市场行情。由表1可知,在公司停牌期间,大盘指数行情一片大好,其中沪深300指数由2 378.92上涨到3 525.32,涨幅达48.19%,创业板指数由1 483.35上涨到1 731.41,涨幅达16.72%。因此,公司若不停牌,在此期间伴随着如此火爆的市场行情,公司股价必然将有大幅增长。

通过上述分析,面对一片大好的市场行情,公司的股价却恰到好处地背离行情,时间又是如此巧合,这种现象不得不让人怀疑公司是否利用定增定价规则操纵公司股价,从而达到低价锁定定向增发成本的目的。并且全通教育本次停牌4个月之久,不得不让人怀疑其是面临疯狂的市场行情,为防止公司股价的进一步上涨导致拉高增发成本,而在没有做好定向增发前期准备的情况下匆忙停牌。

从表1可以验证我们的猜测,公司本次复牌后具有补涨概念、重组概念、教育概念等三大利好概念,自复牌以来股价呈一路上升趋势,5月13日,股价最高收于233.75元,较公司停牌日的涨幅达483%。而公司定向增发发行价仅为37.64元,全通教育股价恰到好处的萎靡,“及时”的停牌,“巧妙”地利用了定增定价的政策。而公司本次定增事项的募集配套资金所发行的股份的认购主力为公司的董监高成员,本次停牌为大股东及公司高层节省了大量的购买增发股票的成本,究竟其为“料事如神”还是“恰逢其会”,值得商榷。

(二)重组报告书中锁价的“玄机”。在公司股价一路高歌猛进的势头下,公司控股股东兼董事长陈炽昌也显得不甘寂寞。公司在股价达到最高点后的第十天公布了本次重组的报告书。其中,在配套资金认购对象当中赫然出现了董事长陈炽昌的身影。从表2可以发现,本重组报告书中配套募集资金对象增加了公司董事长陈炽昌拟以58 612.35万元认购本次增发的15 571 825股,占本次定增募集配套资金所发行股份的63.26%,并且将募集配套资金总额提升到92 660万元。

另外值得注意的是,公司在重组报告书中专门声明相较于重组预案,仅是按照《证券期货法律适用意见第12号》的规定增加了募集配套资金总额,不涉及重组方案其他方面的变更,因此不需要重新锁价。但是,该重组方案不仅增加了募集配套资金总额,而且还增加了大额认购对象公司董事长陈炽昌。公司在重组报告书中对不需重新锁价的解释说明中避重就轻的行为存在明显的规避重新锁价规则的嫌疑,从而达到在大股东加入本次定向增发后仍保持高折价,节约大股东购买成本的目的。

(三)标的资产的协同效应。全通教育在定向增发交易报告书中提及本次收购继教网和西安习悦,能在较大程度上与全通教育主营业务形成协同效应和优势互补,实现公司战略的跨越式发展。然而经研究发现注入该标的资产带来的协同效应值得商榷。

首先,继教网存在资质隐患。继教网科技成立于2001年9月,2002年1月,东北师范大学按照教育部师范教育司出具的《关于支持东北师范大学建立“全国中小学教师继续教育网”的函》入股继教网科技。根据《教育网站和教育网校暂行管理办法》的相关规定,网站的开办者主体应为东北师范大学,但实际上却是继教网科技,导致网站存在经营主体与ICP备案主体不一致的情况。这种情况可能对继教网科技从事远程在线继续教育培训业务的资质带来不利影响。

其次,撇开资质隐患,再分析继教网的业绩。继教网2012年、2013年及2014年的营业收入分别为24 804.12万元、24 337.50万元和23 528.52万元,归属于母公司所有者的净利润分别为4 163.60万元、4 988.80万元和4 531.29万元。销售净利率分别为16.79%、20.50%、19.26%。从上述数据可以发现,近三年来继教网业绩十分“骨感”,销售规模并无扩展,其2014年的销售净利率与2013年相比还略有下降。再对比其2015—2017年的业绩承诺,净利润分别不低于6 800万元、8 500万元和10 625万元,可发现该业绩承诺过于激进。

另外,根据预案,继教网的交易对价为10.5亿元,西安习悦的交易价格为0.8亿元。而全通教育收购报告书披露,截至2015年3月,继教网账面净资产仅为1.04亿元,西安习悦账面净资产也只有550万元。因此,本次收购导致全通教育商誉大幅增加,其中属于继教网的商誉就高达9.57亿元,而属于西安习悦的商誉金额也高达6 891.74万元,合计已经超过了全通教育2015年账面净资产的一半。

因此,全通教育看似巨额的净资产,其中有大半都是建立在这两家收购标的预期盈利能力基础上的,一旦盈利达不到预期,将给全通教育带来巨大的资产减值损失。这绝非只是揣测,虽然2015年继教网业绩不俗,但是最终净利润仅为6 640.52万元,相较收购之初的业绩承诺6 800万元仍少了159.48万元。同时继教网2015年实现的营业收入仅为9 938.86万元,相比继教网2014年实现的23 528.52万元出现了断崖式下滑。净利润的上涨却是建立在收入大幅下滑的基础上,这种脱离了经营规模的利润增长其未来增长基石何在?

四、结语

通过上述分析可以发现,为市场所推崇的定向增发因缺乏一定的制度约束,在全通教育这一案例中存在大量大股东利用规则漏洞,通过增发前的长期停牌操纵股价,实现低价购买增发股票,摊薄侵占中小股东利益的痕迹。当公司管理层代表全部股东的利益时,其会制定公平的价格进行定向增发,而当公司管理层只代表少数主要股东的利益时,其制定的价格的公平性自然难以保障。更何况参与本次增发配套融资认购的不是公司大股东就是公司高层,在其主导下的定向增发充分符合后者的条件。大股东和公司高层作为内部人,更了解公司当前的状态以及未来可能的状态。在此情况下,其利益分离度与其他中小股东越大,其采取手段借定向增发侵占中小股东利益提高自身利益的动机就越强。因此,当公司的价值被严重低估时,其就越有动机以更低的价格对自身进行增发。

通过以上研究发现,在我国现有制度背景下,定向增发具有两面性,不能否认其整体上的积极作用,但其也非常可能成为大股东进行利益输送的工具。只有当相关的理论与制度得到补充完善时,才能充分地发挥其积极作用。

参考文献:

[1]孙贺捷,黄建川.我国上市公司定向增发折扣影响因素研究[J].商业会计,2012,(07).

[2]徐寿福,徐龙炳.大股东机会主义与定向增发折价——兼析制度变迁的影响[J].上海财经大学学报,2011,(04).

[3]王浩,刘碧波.定向增发:大股东支持还是利益输送[J].中国工业经济,2011,(10).

[4]章卫东,李海川.定向增发新股、资产注入类型与上市公司绩效的关系——来自中国证券市场的经验证据[J].会计研究,2010,(03).

[5]王志强,张玮婷,林丽芳.上市公司定向增发中的利益输送行为研究[J].南开管理评论,2010,(03).

[6]俞静,徐斌.发行对象、市场行情与定向增发折扣[J].中国会计评论,2009,(04).

[7]朱红军,何贤杰,陈信元.定向增发“盛宴”背后的利益输送:现象、理论根源与制度成因——基于驰宏锌锗的案例研究[J].管理世界,2008,(06).