绿色税制对地区环境保护的影响研究

2024-02-07周天颐

周天颐

摘要:全球气候变化给环境治理带来了前所未有的挑战,将绿色税制作为推动社会经济可持续发展的核心手段,已被世界各国广泛认可并使用。文章以江苏某地区为研究对象,对以环境保护税为代表的绿色税制在该地区环境保护方面的实施效果及存在问题进行实证分析。结果表明,绿色税种的实施使相关高污染行业和企业被迫关停并转,被市场淘汰,地区生态环境,特别是空气质量逐年向优;但绿色税制实施过程中存在企业负担增加、环保设施增加后过度淘汰原有设备、企业治污减排动力不足、绿色税种间协同效应不显著、绿色清洁技术发展遇到瓶颈、政策导向作用有待放大等问题。环保税作为现行绿色税制的核心税种,在助力地区环境保护及绿色发展方面还有一定政策空间。

关键词:绿色税制;环境保护影响;研究

环境保护税开征以来,江苏XX地区税务、财政和生态环境等部门密切配合,聚焦生态文明建设总体布局和绿色发展中心任务,贯彻落实“长江大保护”等国家重大战略部署。通过近年来的不懈努力,逐步高质量实现环保税开征与征管,有力助推了区域环境治理进程,绿色税制的落地效应逐步显现。

一、绿色税制江苏XX地区的环境保护效果

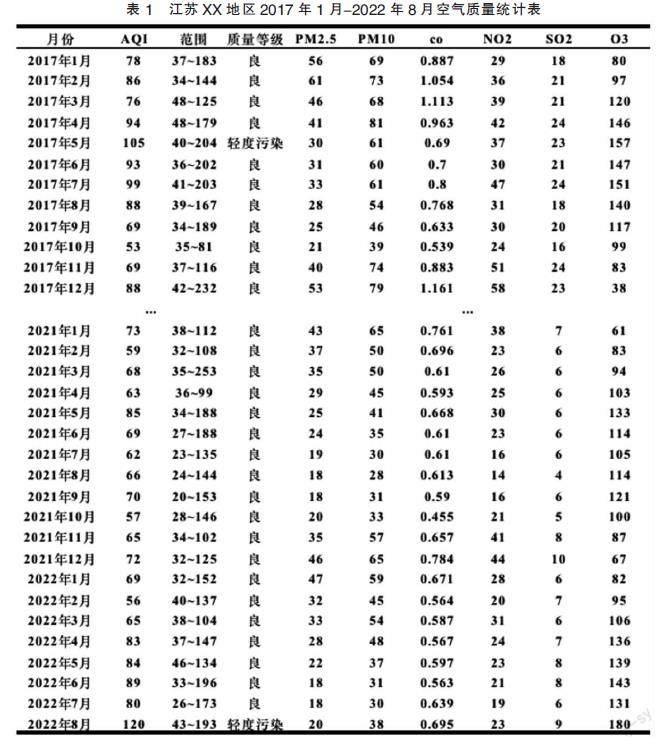

统计数据显示,以环保税为代表的绿色税收制度实施以来,纳税人申报的主要大气污染物中的二氧化硫、氮氧化物排放量年均降幅分别达3.5%、3.1%,主要水污染物化学需氧量、氨氮排放量年均降幅分别达3.8%、3.3%。与此同时,每万元GDP产值对应的污染当量数从2018年的1.16当量下降到2020年的0.86当量,降幅达25.8%。近几年全国各地区生态环境特别是空气质量逐年向优,以江苏XX地区空气质量为例,其2017年1月至2022年8月的空气质量统计情况如下:

根据上述统计,江苏XX地区空气质量等级优良以上月份占比100%;从空气质量指数等级月变化趋势来看,空气质量处于轻度污染以上的比例不到5%;从空气质量指数(AQI)月变化趋势来看,AQI指数位于轻度污染以上区域颗粒度较为零散且占比不超过10%。根据该地区发布的《生态环境公报(2021年)》:2021年,环境空气优良天数322天,优良比率88.2%,连续四年保持全省第一,比2020年上升0.5個百分点。16个国考断面水质,达到或优于Ⅲ类的断面为14个,占比87.5%,同比增加12.5个百分点,改善幅度排名全省第一,绿色税制助推地区环境持续改善。

二、绿色税制对环境保护发挥了税收杠杆作用

一个地区生态环境或空气质量变优,是我国各条线工作综合施策带来的,其中绿色税制的实施也能够起到一定的税收杠杆作用。主要体现在:

第一,落实绿色税收相关政策,发挥税收的经济调节作用。环保税依据 “多排多征、少排少征、不排不征” 的立法原则明确减免税优惠政策,自开征以来,江苏XX地区企业因减排享受减免优惠的纳税人逐年增加,其中2020年全市共88户企业按25% 减免环境保护税203万元、360户企业按50% 减免环境保护税2256万元,35户企业享受免税优惠共计7061万元。同时将政府支持的510余家碳减排绿色发展重点企业,纳入税收 “白名单” 管理,给予相关支持;将资源环境限制类120余家企业纳入税收 “黑名单” 管理,依法取消税收优惠待遇并严格管理。环保税以税收调节作用倒逼企业主动减排,推动企业从高污染、高耗能向高附加值、低耗能转型升级,引导企业投入环境治理短期成本以赢取长期减排税收优惠红利。

第二,绿色税制提升地区企业环保意识,发挥税收的正向激励作用。政府及相关部门鼓励地区企业开展高新技术研发、加强设备和技术改造、实现能源有效可持续使用。以江苏阳恒化工有限公司为例,其每年投入的环保处理费约150万元,针对硫酸生产系统尾气处理过程中吸收效率低等问题,江苏阳恒化工有限公司自2019年开始着手对尾气处理装置进行环保提升,项目总投资580万元,2021年4月建成投产,一举实现了尾气中二氧化硫和硫酸雾的超低排放,尾气吸收后无副产物产生,完全实现清洁生产,大大节省了原本所需缴纳的高额税费,提升了企业自身竞争力。

第三,绿色税制促进地区企业合作,发挥税收的宏观调节作用。绿色税制鼓励企业开展能源合作,截至2021年年底,江苏XX地区累计为节能服务公司免征增值税262万元,减免企业所得税1200万元。地区产业结构转型升级不断加快,生产绿色化进程加速推进,促进地区经济增长、带动当地就业,改善当地居民的生产条件和生活条件。

三、绿色税制的实施对地方企业的实际影响

环保税法规定,对大气污染物、水污染物、固体废物和噪声这四类污染物进行征税,以调节纳税人排放行为。2018年以来,江苏XX地区环保税涉及的主要高污染、高排放行业的绿色税制征收情况如下:

上述征收数据表明,首先,绿色税制征收涉及的五大行业,计税依据整体呈下降趋势,表明随着税收的开征,倒逼相关企业主动减排初见成效。其次,环境保护税历年行业计税在2019年、2020年出现急剧上升的情况,表明随着税务部门的征收力度加强,更多的纳税人被纳入征收管理范围,整体增幅达55.89%。最后,涉及环境污染的相关行业企业在2019-2021年间出现大量集中注销税务登记的情况,表明通过实施绿色税收制度,部分高污染行业和企业被迫关停并转,被市场淘汰;进行技术更新、实现绿色化发展的企业加强了自身竞争力,占据更大的市场,也一定程度上体现了环境保护税的开征对环境保护的正向推动作用。

上述数据表明,环保税开征以来,相关行业企业在加大环保项目及专用设备投入方面,呈现逐年平稳投入或增长的情况,充分体现了企业在环境保护税的调节下,由主动减排向主动治污的转变。企业从高污染、高耗能向高附加值、低耗能转型升级,具有重要的现实意义。

此外,在绿色税收申报户数方面,2020年江苏XX地区大气污染物申报户数为4456户,其中施工扬尘申报户数为1068户,分别比2018年增长34.2%和71.5%;水污染物申报户数为1251户,比2018年下降6%。其次,2020年该地区环保税主要税源制造业纳税人3282户,比2018年增长17%,税款5238万元,比2018年下降20%,说明制造业排放污染物监管范围更加全面,但其排放量明显下降,绿色税收推动企业精准治污的效应逐渐显现。

四、绿色税制实施过程中存在的问题及原因分析

企业治污减排动力不足,区域减排量未达预期。在环境治理的大形势和税收优惠的正向激励下,该地区部分高污染行业企业开始进行技术创新和转型升级:以某水处理有限公司为例,其积极响应“长江大保护”政策,从减少排污、保护环境和自身效益出发,先后投资磷总氮提标改造、恶臭废气治理设施、应急水池建设、一级提标A工程等技术改造,总投入约8000万元,一年节约环保税140万元。但整体来看,江苏XX地区企业的治污减排动力仍然不足,区域减排量还有可降低空间,高耗能企业的节能减排意识不够。在针对近一年来100户重点高耗能、高用电企业的检查中,共查补税款1.07亿元。带来这些问题的原因主要有如下三点:一是目前我国以环保税为代表的绿色税收税负整体偏轻,导致企业的节能减排效力不足。其根源在于环保税制设计时以税负平移为主要考虑因素,而较多地忽略了绿色税收制度的节能减排功能;二是企业对环保税 “多排多征、少排少征、不排不征” 的理念执行力度不强,对治污减排的意识不够。部分高耗能、高污染企业的减排量未达预期,很大程度上源于有关部门对绿色税制及企业绿色经营发展的引导不够,和对环保税减税、降税的宣传不足,地区企业并未深刻理解绿色税收制度在加法上一贯坚持的“严的主基调”的含义;三是政府对“资源环境限制类”的“黑名单”企业及违规失信企业的惩罚力度不够。有关部门指出即将建立“两高”企业评估机制,将能源消耗和碳排放量列入新项目的环境质量评估内容,并列出鼓励与限制发展的“白名单”“黑名单”,但针对“黑名单”企业的限制和相应的处置措施并未明确,导致个别企业抱有“侥幸心理”。

企业税收负担有所增加,绿色税收协同治理效果不显著。《环境保护税法》规定,所有大气污染物的税额为每污染当量1.2~12元。水污染物税额为每污染当量1.4~14元,固体废物按照不同种类,税额按照每吨5~1000元,噪声按照超标 A分贝数,税额为每月350~11200元。由于目前该地区绿色税收协同治理的效应还不显著,使得环境保护税的推行一定程度上增加了企业的税收负担。自环保税实施以来,五大高污染、高耗能行业关停企业数量较多,企业的经济压力较大,其中仅2021年五大行业的关停企业数达1019家,较2020年增长53.92%。造成企业税收负担增加、绿色税收协同效应显著性不强的原因主要有两点:一是在税制设计方面,目前我國绿色税制的征收范围较窄,涉及的征收范围仅圈定在直接向环境排放应税污染物的行为,间接破坏环境的排放行为还没有纳入,较欧盟、日本等较早实施绿色税收制度的国家仍有一定完善空间。此外,四大类应税污染物中也未涉及光学污染、热污染、土壤污染、挥发性有机物、二氧化碳及其他温室气体等其他排污种类;二是在税收征管方面,企业环保、绿色工作除了会受到环保部门的监督管理以外,还受到安监局、药监局、环境保护产业协会等机构的监管,而目前这些机构尚未与实施绿色税制征收管理的税务机关建立绿色税收协同治理的有效机制,极大程度影响了绿色税收协同治理效应的显著性。

过度淘汰原有设备,绿色清洁技术发展遇到瓶颈。目前江苏XX地区企业绿色清洁技术遭遇了发展瓶颈,绿色技术发展项目进展不佳。如某电厂燃机创新示范项目与上海电气在新能源方面的合作目前正处于停滞状态,新的合作方仍在接洽。这也直接导致部分企业受制于现有技术,为达到节能减排的要求,选择增加环保设施而过度淘汰原有设备。与2018年相比,2020年江苏XX地区各高污染行业企业的环保专用设备投资总金额增幅达57.7%,上涨幅度明显。虽然从环保角度来看,环保专用设备的投入减少了废气的排放,降低了环境污染程度,但对原有设备不合理的淘汰也会造成资源浪费,对企业长期发展将造成不利影响。绿色清洁技术发展遇阻,部分项目进展不佳的原因主要有如下三点:一是绿色清洁技术的经济成本要求较高。石油化工、钢材制造、纺织业、房地产业等主要高耗能、高污染行业,设备投入资金需求较大、技术更新成本较高,产品生产周期较长,且在此期间生产所需的原材料价格可能上涨。部分中小企业因无力承担发展绿色清洁技术的必要投入,项目进展遇阻,面临财务危机,甚至破产关停;二是绿色清洁技术的实际应用过程较为复杂。新型绿色清洁技术取代传统技术受到多方制约。整个应用过程是一个复杂的系统工程,必须建立在产品生产过程的各个环节,而目前江苏XX地区高耗能、高污染行业企业在绿色清洁技术应用层面短期内难以落实,节能新工艺、新产品的研发创新还不能满足实际需要。企业发展绿色化、环保化生产普遍受到经济、技术、人才等客观条件的制约;三是企业绿色化生产往往存在“外部性”心理。一方面,由于环保、低碳生产往往不能为公司、个人带来直接的经济利益,造成发展绿色清洁技术的需求主体不明确,绿色清洁技术行业中的诸多领域其服务对象自身并无迫切的相关业务需求。另一方面,新型绿色技术在缺乏一定价格补贴机制的情况下,相应的产品和服务市场竞争力不强,难以在市场竞争中获胜,限制了企业进一步绿色化发展。

区域定位不容忽视,政策导向作用有待放大。近年来,随着区域产业定位逐步明确、区域产业承接逐步落实,该地区的区域优势、发展动能愈加明显,但节能减排的客观矛盾更加突出,区域性宏观政策指引存在缺失。由于上海、苏南等地相关产业加速转移,多项大型项目持续展开,给该地区企业的节能减排、绿色生产带来了诸多挑战,对政策的宏观导向和支持也提出了更高的要求:奥托立夫集团业务向上游拓展,在江苏XX地区开展安全气囊织造和裁剪,服务全国的阿里巴巴信息港的同时,也在江苏XX地区产生了主要能源耗用;中天钢铁、如东风电、如东协鑫汇东LNG接收站等重特大项目在江苏XX地区接连落地,在建设过程中也不可避免地带来了新的能源耗用。这些由于区域产业定位和区域产业承接带来的新问题目前仍未解决,需要从宏观层面加以引导和支持。影响区域性政策导向作用进一步放大、政策导向效率进一步提高的原因主要有如下三点:一是绿色化税收政策不接地气,区域性宏观政策指引针对性不够。目前,环境保护、节能减排企业所得税抵扣优惠,要求企业购置并实际使用的专用设备,必须与国家列出的优惠目录完全相符,而事实上,企业实际购买的设备往往难以与其完全一致。特别是部分区域性产业,企业能够获得的所得税抵扣优惠金额有限,且困难较大;二是个别政策的延续性不强,区域性政策指引实际性不足。以国家去产能调结构的企业为例,政策规定了房产税和土地使用税的两年优惠,但该政策已于2020年年底到期,目前尚无延续政策。对企业发展绿色化技术、持续节能减排的动力和信心造成不利影响;三是部分绿色税收政策考虑不够充分,面向对象并未完全覆盖。例如:目前我国政策规定,对用能企业与节能企业实施能源合作的,对节能企业给予增值税和企业所得税的优惠,但对于用能企业却没有相应的政策优惠。而近年来企业间的生产合作越来越普遍、越来越频繁,绿色税收政策的覆盖对象及税收优惠程度极大程度上影响着宏观政策导向性的放大和落实。

自环保税开征以来,江苏XX地区党委政府及有关部门积极鼓励企业“绿色生产”,把各类支持企业绿色发展的税收政策落到实处。强化企业治污减排责任,帮助企业算好治污减排和缴纳环保税“两笔账”,地区环境质量持续改善。但由于税收制度推行和实施的复杂性,导致江苏XX地区实施绿色税制过程中仍存在上述问题,这些问题的解决将依赖政府、税收部门、地区环境保护产业、高污染企业自身多方的共同努力,其对深化地区绿色税制改革、健全地方绿色税收体系,具有重要的意义。

五、促进绿色税制对地区环境保护的建议

目前,我国已经基本构建起了以环保税为主、各税种同向发力的绿色税制体系,基本形成了以绿色发展为主题的政策落实保障机制,实现助力绿色发展税收行动机制的“多元化”,绿色税制在促进地区环境保护方面的效益也有所凸显。针对绿色税收制度在该地区实施存在的问题,作为现行绿色税制的核心税种,环保税在助力地区环境保护及绿色发展方面还有一定的政策空间。

第一,激发企业治污减排动力。首先,有关部门需要进一步加大环保普法力度,将环保税法纳入环境执法普法的重要内容,引导企业能够理解并执行环保税“多排多征、少排少征、不排不征”的立法宗旨,增强治污减排意识。其次,政府及其他相关部门需要加强对企业环境行为引导,做好环保税减税、降税的宣传,并结合企业环保信用评价等相关政策,引导企业加大环保设备购置及其运行费用投入,给予“绿色金融”贷款支持,促进企业自觉履行环境保护职责。最后,政府还可以通过建立“两高”企业环境评估机制,将企业的能源消耗和碳排放量列入新项目的环境质量评估,全面排查存量“两高”重点企业,列出鼓励与限制发展的“白名单”“黑名单”,并明确对“资源环境限制类”的“黑名单”企业及违规失信企业的惩罚和限制措施,明确绿色税收制度实施“严的主基调”。

第二,优化税收协同治理政策。首先,地区环境保护税的征收情况,很大程度上反映了该区域主要污染物排放的分布情况。政府部门可以进一步完善现行环保税法相关配套条款,根据企业排放情况和治污能力,逐步扩大征税范围,从国家层面明确其他固废范围,逐步增强环保税对污染物排放的调节能力。其次,有关部门还需要积极助力污染防治攻坚战,配合生态环境部门打击环境违法行为专项行动,服务和执法并重,将实施环保处罚与取消税收优惠联动管理,激励企业加大技术改造和环保投入,提高企业绿色发展动力,促进经济结构调整优化,更好地助力经济社会转型发展。

第三,增加对企业绿色化发展的扶持力度。首先,政府可以通过精准施策能耗企业,支持鼓励科研院所和企业攻克低碳技术难题,支持企业加快存货销售,对低能耗企业加大扶持力度,在金融、土地、重组等多方面支持其做大做强。其次,针对高耗能、高污染行业企业名单及鼓励发展的企业名单,采取机关挂钩等多种形式,针对重点企业制定量化指标,加大对此类企业的帮扶和考核力度。将耗能量、排污量、排碳量纳入社会信用范围,引导企业节能减污降碳、倒逼高能耗企业转型升级。

第四,推进部门协作深度融合。首先,在当前环保税征收工作小组协同共治的基础上,可以考虑将环保税纳入环境保护治理体系,形成多部门多层级参与的网格化监管机制。其次,有关部门需要进一步深化环保税征收部门的联动管理,在数据监测、环境执法检查等方面固化日常联动协作机制,确保管理链条无缝连接、运行顺畅,密切关注排污许可、污染物排放数据、环境违法和受行政处罚情况等环境保护相关信息的交换。最后,就江苏XX地区而言,在全国首试环保税协作共治平台的基础上,政府可以继续推广应用协作平台,运用环保税提升环境治理效果。同时围绕环境质量改善的中心思想,通过环保税的实施,有效降低污染物排放,促进产业、能源、交通等领域和部门的转型升级,为区域经济持续高质量发展腾出环境容量,合力打好协同治理组合拳。

参考文献:

[1]Glomm,G.,Kawaguchi,D.,& Sepulveda,F.Green taxes and double dividends in a dynamic economy.Journal of Policy Modeling,2008,30(01):19-32.

[2]Svendsen,G.T.Public choice and environmental regulation:Tradable permit systems in United States and Co2 taxation in Europe.Cheltenham,UK:Edward Elgar 1998:154-161.

[3]崔亚飞,刘小川.中国省级税收竞争与环境污染——基于1998-2006年面板数据的分析[J].财经研究,2010,36(04):46-55.

[4]郎威.中国绿色税收制度及其效应研究[D].长春:吉林大学,2020.

[5]南通网.新时代、新作为、新篇章“环保税”撬动如东企业绿色转型发展[EB/OL].http://www.zgnt.net/content/2019-04-23/content_2613648.html.2019.

[6]中国环境报.江苏税务:开征环保税杠杆效应显现[EB/OL].http://www.chinatax.gov.cn/n810219/n810739/c4070818/content.html.2019.

*本文受“绿色税制对环境保护和经济发展的‘双推动’效应——基于江苏的实证分析与研究”(项目编号:202210285116Y)。(Undergraduate Tra-ining Program for Innovation and Entrepreneurship, Soochow University)资助。

(作者單位:苏州大学商学院)