企业发行债券融资的财务风险及债券管理案例研究

2024-02-04冯飞尧

冯飞尧

摘要:随着市场经济制度的逐步健全,企业的资金来源越来越多,融资手段也越来越多样化,其中,通过债券进行融资既是一种传统,也是一种不断创新的融资手段。然而,越来越多高信用等级企业出现违约现象,引起市场恐慌。因此,对于企业来说,怎样才能有效提升自身的偿还能力,降低或者规避债务风险,怎样才能有效控制债务发生,是一个非常关键的问题。本文选取A、B两个企业作为个案,重点通过企业的财务数据,来比较分析企业发行债券融资的财务风险,并就企业通过债务管理来控制风险进行初步探究,以期为企业的债务管理工作提供借鉴。

关键词:债券融资;财务风险;债券管理;案例研究

引言

资本是企业成长的先决条件,是企业运转的“血液”。许多企业为减轻自身的资金负担,采用以企业为基础的债务融资模式,但这种模式也使企业面临更大的财务风险。在这种背景下,企业在进行债务融资时,怎样规避金融风险,就成为一个迫切需要研究的问题。融资渠道是企业的“血液循环”,大部分企业从自身角度无法解决企业发展的需要,而从银行获得资金困难,从股权市场获得资金的费用又很高,这就给企业提出了更高的条件。在这种情况下,企业进行债务融资已成为一种不可避免的选择。就企业而言,筹资方式以债券为主,这是一种负债型筹资方式。本文就从企业发行债券融资的必要性出发,对企业发行债券融资所面对的财务风险进行分析,并提出相应对策。

一、企业发行债券融资的财务风险

(一)利息风险

利息是影响债券价值的一个重要因素,当利息上升时,债券的价值就会下跌,此时就存在着一定风险。通常而言,当债券利息较高时,其回报率较高;然而,如果在一个特定区间内,债券的价格不会受到利率波动的影响。因此,债券的回报和利息成一定比例。

(二)流动风险

低流动度的债务,让投资人在短时间里不能以合适的价位出售,会造成现金流通的困境,并陷入危机,或是使企业丧失新的投资机遇。

(三)信用风险

指发行者不能按时偿还所担保的债务,最终使投资人蒙受经济上的损失,对企业造成一定风险。

(四)资本重组风险

资本重组的风险有两种:一是因为利率改变;二是因为投资人对未来的经济趋势产生错误的认识。如果是短期债券到期收回现款,也会出现这样的情形。举例来说,长债的收益率很高,但短债的收益率却很低,因此很多企业都会购买短债来减少利率风险。然而,在短期债券到期之后,如果利率下降到较低水平,就很难找到与利率相比更高的投资机会,不如在本期中投资长期债券,依然可以获得较高收益[1]。

(五)回收风险

指带有回收条款的债券,因为债券常有被强制回收的风险,造成此种风险的最大缘由在于,若债券以較低收益率支付,其最终仍会被回收,使国内投资人的期望收益减少。

(六)通胀风险

指因价格上升引起的货币购买力降低所产生的风险。通胀会使投资人的真实利息下降,进而会影响投资人对将来获利的预估。当期望回报率比真实回报率低时,投资人就会退出,这样投资人就会面临通货膨胀的风险。在通胀期间,对投资人而言,真实的利息应当是通胀扣除面值,因此,真实回报率和名义回报率之间的差异就是通货膨胀的风险。债券的利息水平越高,则通胀水平越高,真实收益水平越高。在证券市场上,通胀风险最为常见。

二、案例分析

(一)案例介绍

A企业于2022年逾期未支付本息,金额为10.439亿元(包括本金10亿元)。

B企业于2022年在股票交易所发布了一则消息,宣布将发行金额为10亿元人民币的非公开债券,到期日为10月23日,由于企业的现金流出现问题,因此无法及时支付该次债券的本金和利息。

(二)案例分析

1.对合并水平上的金融数据进行对比分析

从搜集到的数据来看(见表1),A企业在2020-2022年中,在母企业的债务比例分别为44.24%、47.06%和46.48%,在母企业的股东权益比例为27.26%、22.59%、29.51%。B企业在母企业中的负债比例是45.34%、36.17%、39.43%,而在母企业中,所有者权益的比例是8.74%、9.87%、8.06%,两企业股份的负债比例很高,而所有者权益占比很少。

2020-2022年期间,A企业的总营收比例为1.10%、1.27%、1.29%,而B企业的总营收比例为4.28%、2.40%、0.90%,两者的总营收比例都低于5%,而B企业的净利润超过90亿元,A企业超过3亿元,几乎没有盈利。

经过上述分析可以看出,这两个企业的债务均在母企业,但其营收与净利润所占比例均很小,表现出母企业偿还债务的巨大压力,且其偿还债务的能力很差。从目前情况来看,这类企业违约的最基本原因就是母弱子强,因此要从上述两个母企业报表层面来进行分析,而不是将其放在合并报表层面来进行分析[2]。

2.在集团层次上对债务风险进行分析

①流动资金分析

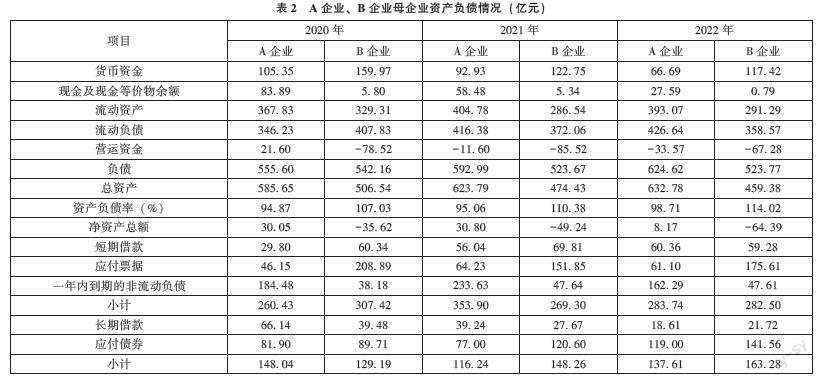

从表格2可以看出,2020-2022年,A企业拥有的现金余额为105.35亿元、92.93亿元、66.69亿元,依次递减;然而,现金及现金等同资产的结余是83.89亿元、58.48亿元以及27.59亿元,说明大多数的货币资金受到限制,企业的资本趋向紧缩,而且在2020和2021年流动性很低。B企业的现金余额为159.97亿元、122.75亿元和117.42亿元,依次递减,一直到2022年,流通资金中只有0.79亿非限制性货币基金,且企业没有偿付能力。

②经营资本分析

2020-2022年,A企业拥有367.83亿元、404.78亿元和393.07亿元流动资产,但在同一时期内,其流动负债为346.23亿元、416.38亿元和426.64亿元;B企业在2020-2022年拥有329.31亿元、286.54亿元和291.29亿元流动资产,但在同一时期,流动负债分别达到407.83亿元、372.06亿元和358.57亿元,可见,两企业流动资产比其流动负债要少得多,很大可能无法清偿其到期债务,因此对重新融资的需求很大。

③债务结构分析

从债券到期日的角度分析,2020-2022年,A企业三大硬性短期债务,即短期借款、应付票据、一年内到期的非流动债务,合计为260.43亿元、353.90亿元与283.74亿元,而在同一时期,长期借款、应付债券等两项长期刚性负债的总和是148.04亿元、116.24亿元、137.61亿元。2020-2022年,B企业的两笔固定期限债务合计为307.42亿元、269.30亿元、282.50亿元,长期刚性负债总和为129.19亿元、148.26亿元、163.28亿元。两集团在报告期内的短期债务所占比例均超过60%。与长期负债相比,短期负债的财务风险要高,因此,两集团的财务风险均比较高。

④资产负债和债务偿还能力

B企业的资产负债表在2022年达到114.02%,无偿债能力。A企业的资产负债率已达到98.71%,其中最重要的原因是,A企业同时也是关联企业,尤其是为亏损的企业提供融资平台,最近几年,A企业的其他应收账款已超过流通资产的70%,而与这些企业的交易,大多都是关联企业,这些应收账款的回收率很低,还款压力很大。此外,A企业年底时还会有大量的外部担保,高达50.9亿元,远远超出股东权益30.79亿元,债务风险非常高。

3.盈利能力分析

从表格3中可以看出,2020-2022年,A企业的净利润为-23.80亿元,0.48亿元和-5.17亿元,融资成本为15.65亿元、13.89亿元、6.85亿元,而在同一时期内,企业的经营利润是5.37亿元、5.97亿元以及5.74亿元。2020-2022年B企业净利润达到了-3.56亿元、-9.59亿元、-7.46亿元,严重亏损。

三、企业债券风险防范对策

(一)加强对风险的认识

为使企业能够更好发展,应加强对企业负债的管理,并对其进行有效控制。企业应当强化对风险的控制和预测,并在必要时,对其进行适当预防,同时也要加深对债务融资风险的认识,减少风险发生概率,降低风险等级,为企业的总体风险管理奠定良好基础,从而促进企业风险管理能够顺利开展[3]。

(二)构建有效的预防控制机制

在企业治理中,应当构建内部金融控制制度,并对金融监管制度进行持续改进。在社会主义市场经济体制的加速发展过程中,要加强对财务的控制,加强对资本的控制,从而有效控制资本流动。企业要做好对风险的事先控制。利用建立可以在生产经营中持续存在的实时动态财务预警系统,对风险展开及时预测和预警,进而在源头上对风险进行预防,避免因为决策错误而导致的财务危机,将债务融资风险控制在最小范围之内。

(三)确定适当的债务比例

确立合理的债务比例,维持债务结构和债务期限,在企业的财务活动中,这是一项非常重要的工作,这一工作将会对企业的资本流转速度和企业发展能力产生很大影响,同时也会对企业的财务业绩产生很大影响。正确的债务管理,指企业的负债比例与企业的实际状况相适应,实现企业风险与收入的最佳组合。一般以資产负债率为衡量标准,企业须对其进行定期测量,对资产、负债状况进行全面掌握,并对其进行横向和纵向对比,根据具体状况,进行相应调节,使债务比例能够维持在合理的范围之内[4]。

(四)确定债务的真实偿付方案

要利用负债经营来加速发展,就一定要加强管理,加速资金周转,努力减少资金占用额,缩短生产周期,提高产销率,减少应收账款等,只有在这种情况下,才能充分考虑到可能会对债务产生影响的各项因素,并且小心谨慎经营。

(五)分析对利率及汇价变动趋势

针对由利率变化引起的融资风险问题,须对资本市场供需情况进行仔细分析,从而准确掌握未来的利率趋势。在预计将来市场利率逐渐提高的情况下,通过从银行获得固定利率,降低融资成本;在预见未来市场利率逐步降低时,企业应当对利率变化做出准确判断,理性分析外汇的上升和下降,并制定相应的风险管理战略,切实采取相应对策,来预防由于利率降低而导致的财务风险[5]。

四、结束语

总而言之,当企业通过发行债券进行融资时,会面临很高的财务风险,因此,管理人员可以通过加强制度建设,构建风险预测体系,加强负债风险管理,来对企业的债券进行管理,以实现对企业财务风险的预防。

参考文献:

[1]刘致铭.企业发行债券融资的财务风险及债券管理案例研究[J].中文科技期刊数据库(全文版)经济管理,2023(4):5.

[2]王国汀.企业发行债券融资的财务风险及债券管理案例研究[J].全国流通经济,2021(2):4.

[3]赵鑫,王讴文.债券融资风险管理分析——以发行企业债券为例[J].新会计,2020.

[4]童赛.企业发行债券融资的财务风险及债券管理分析[J].2023.

[5]江光光.债券融资、财务风险与信用评级[D].云南财经大学,2014.