数字普惠金融对农村消费结构影响分析

2024-01-29潘心月余家凤戴浩

潘心月,余家凤,戴浩

(长江大学经济与管理学院,湖北 荆州 434000)

我国农村人口约8 亿人,挖掘农民的消费潜力,释放其消费需求,从而可以促进经济的持续增长。党的十八大以来,党中央国务院非常重视普惠金融的发展,2021 年“中央一号”文件首次提出要发展农村数字普惠金融,大力发展数字普惠金融是高质量发展和金融供给侧性改革的重要内容,在推进数字乡村建设背景下,探索数字普惠金融对影响农村居民消费结构、拉动国民经济增长显得尤为重要。数字普惠金融兼具数字化和普惠双重属性,在提升人力资本和促进农村消费方面效应显著。李翔等[1]认为,农村居民的文化程度差异对农村居民消费结构有显著影响;李军等[2]认为,人力资本有助于提高劳动者收入,从而改善消费结构;马黄龙等[3]、李娜[4]认为人力资本在数字普惠金融对农业绿色增长和收敛城乡收入差距等方面具有调节效应。部分学者基于非线性视角、空间视角、区域异质性等多视角,研究发现数字普惠金融显著提升农村居民消费能力[5-7],且数字普惠金融通过促进农村经济增长和农户创业等途径促进农村居民消费结构升级[7,8]。基于此,以人力资本视角,探究数字普惠金融对农村居民消费的影响机制,在此基础上使用GMM 估计方法和中介效应模型,通过教育水平等变量来检验数字普惠金融对人力资本和农村消费结构影响过程中的传导作用机制[9]。

1 材料与方法

1.1 数据来源

选取2013~2020 年我国31 个省(直辖市、自治区)的《北京大学数字普惠金融指数2013-2020》《中国统计年鉴》、各省(直辖市、自治区)统计年鉴的面源数据,涉及的指标包括数字普惠金融指数、农村居民消费、人力资本、农村居民人均可支配收入、对外开放、城镇化水平、消费水平和社会消费品零售总额等。

1.2 研究方法

基于研究内容,利用GMM 模型和中介效应模型,研究数字普惠金融对农村消费结构的影响及其作用机制。

1.2.1 理论机制及研究假说

1.2.1.1 数字普惠金融深刻影响农村居民的发展型消费。农村居民消费结构按照消费类型可分为生存型、享受型和发展型消费3 个部分,而且数字普惠金融对发展型消费支出的正向影响可能高于生存型消费支出的正向影响。恩格尔系数理论认为,随着农民收入水平的提高,农村居民的生存型、享受与发展型消费会相应的增加,从而致使农村居民在总支出中用来购买食物的支出比例降低。农民可根据自身收入情况更好地规划消费方式,除去食品、居住等生活必需消费外,再利用闲置下来的资金去规划医疗保健、文教等其他方面的支出,在一定程度上有利于农村居民消费结构的优化升级,同时实现普惠性。因此,提出假说H1:数字普惠金融能直接促进农村居民消费结构的优化升级。

1.2.1.2 数字普惠金融通过人力资本影响农村居民消费结构。教育投资是人力资本水平提升中最重要的途径之一,而人力资本对农村居民消费结构可能会有影响。其本身可以增加就业、提高劳动生产效率。正因为数字普惠金融的发展能为农村居民增加获取资本的机会,因而刺激农村居民进行教育性投资,并提升农村居民的创新力。同时,随着数字普惠金融的发展,互联网、IT、人工智能等行业对相关专业性人才的需求增大,从而增加了高质量的需求,也促进了教育相关消费的增加。因此,提出假说H2:数字普惠金融通过人力资本能够有效刺激农村居民消费。

1.2.1.3 数字普惠金融对东部、中部和西部地区的影响。从数字普惠金融对农村居民消费支出影响的差异来看,东部和中部地区的农村居民消费支出具有部分的正向促进作用,可能在中部地区促进作用较强。一些地区数字普惠金融的发展具有收敛性,且地区间数字普惠金融发展差距总体大幅缩小,触达性和地理穿透性的优势明显,但同时也说明中西部地区的数字普惠金融在向纵深拓展上还有很大的发展空间。因此,提出假说H3:数字普惠金融对经济发展水平不同地区差异的影响十分明显。

1.2.2 模型设定

1.2.2.1 基准模型。基于文献、研究假设和影响消费的因素与消费具有明显的持续性,采用GMM 估计方法构建模型。公式如下所示:

式中,Yi,t为i省t年的农村居民消费水平;DIFIi,t为i省t年的数字普惠金融发展的程度;Xcontrol为控制变量,包括农村居民人均可支配收入、对外开放等;θi为未观测地区的固定效应;μt为观测地区的时间效应;εi,t为随机干扰项;α0为常数项系数,α1是农村居民消费滞后一期的系数,α2是农村居民消费滞后二期的系数,α3是数字普惠金融系数;ω是控制变量系数。

1.2.2.2 中介效应模型。基于温忠麟等[10]的研究,以教育水平为中介变量,检验教育水平在数字普惠金融与农村居民消费中的中介作用。首先检验农村居民消费对数字普惠金融的影响,其次检验数字普惠金融对教育水平的影响,最后将数字普惠金融、教育水平、农村居民消费同时放入模型中,检验教育水平和农村居民消费结构对数字普惠金融的共同影响。公式如下所示:

其中,EDU为中介变量教育水平,可以反映某个地区的受教育程度。

1.2.3 变量选取

1.2.3.1 被解释变量。将农村居民消费(CZH)作为被解释变量,包括生存型消费、享受型消费和发展型消费3 个维度,即用生存型、享受型和发展型消费支出分别占总消费支出的比重表示。生存型消费(SCX)包括食品、衣着、居住和生活及服务等;发展型消费(XS)包括教育、交通通讯和医疗保健;享受型消费(FZ)包括娱乐文化服务和耐用品消费等。

1.2.3.2 核心解释变量。将数字普惠金融指数(DIFI)作为核心解释变量,数字普惠金融指数从《北京大学数字普惠金融指数2013-2020》中获取。

1.2.3.3 中介变量。人力资本投资与国民收入成正比,其消费也成正比,从一定程度上人力资本的发展能促进该地区的消费。将人力资本(EDU)作为中介变量,用受教育程度人口占总人口的比重表示。

1.2.3.4 控制变量。将农村居民支配收入(EC)、对外开放程度(OPEN)、政府行为(GOV)、城镇化水平(SR)、消费水平(XSR)、第二产业占比(STR2)和第三产业占比(STR3)作为控制变量。农村居民人均可支配收入采用国家统计局城乡一体化住户收支与生活状况调查中的数据;对外开放程度采用地区货物进出口总额与地区GDP 的比值表示;政府行为采用各省财政支出占GDP 的比重来表示;城镇化水平采用城镇人口占地区总人口的比重进行测算;消费水平采用社会消费品零售总额表示;第二产业占比采用各省第二产业产值占GDP 比重表示;第三产业占比采用各省第三产业产值占GDP 比重表示。

2 结果与分析

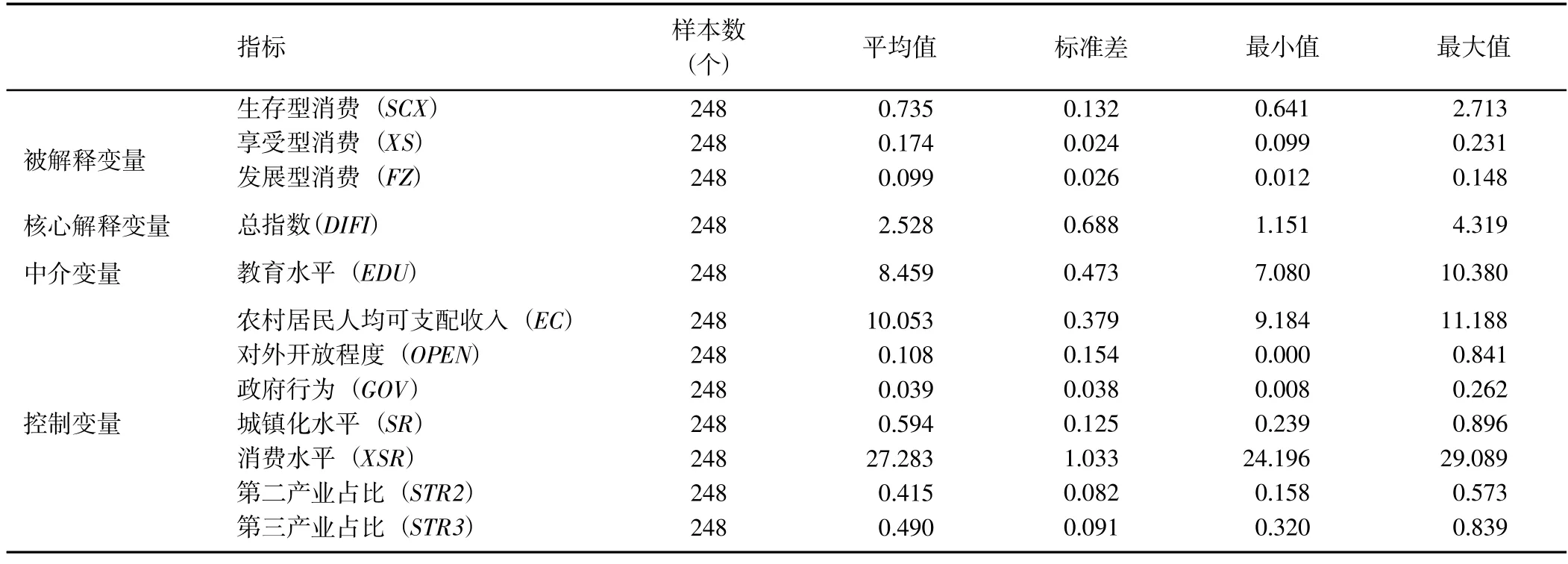

2.1 描述性统计

被解释变量中生存型消费指标的平均值和标准误差均最高(表1),说明生存型消费支出在农村居民消费结构的占比较大;核心解释变量数字普惠金融指数的平均值为2.528,最大值为4.319,最小值为1.151,标准差为0.688;控制变量中的消费水平和农村居民人均可支配收入的平均值分别为27.283 和10.053,明显高于其他指标,说明消费水平和农村居民人均可支配收入对数字普惠金融的影响高于其他指标。

表1 评价指标及其描述性统计Table 1 Evaluation indexes and their descriptive statistics

2.2 基准回归与稳健性检验

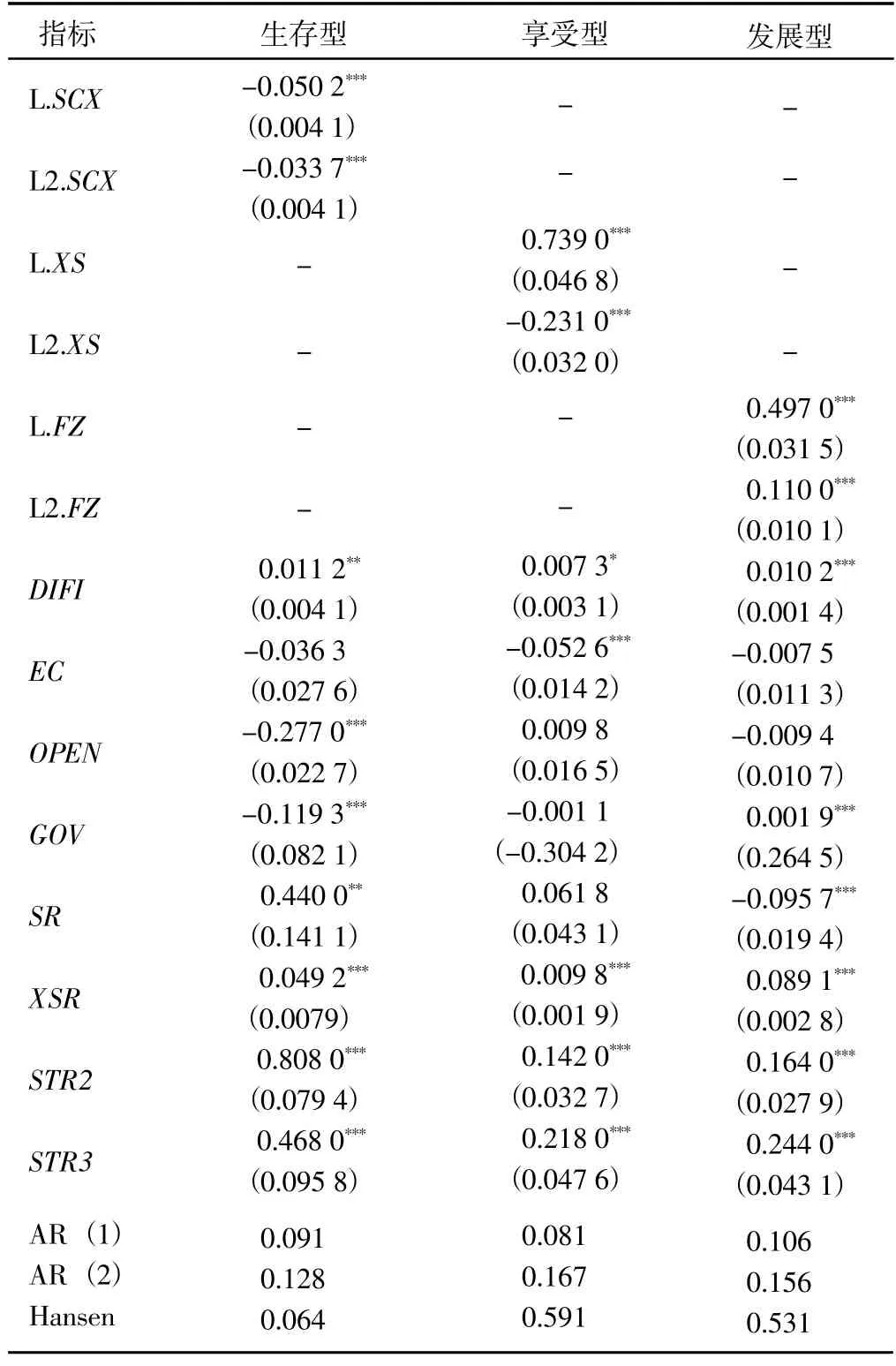

2.2.1 基准回归分析 AR(1)检验中P<10%,AR(2)检验中P>10%,说明此回归不存在二阶序列自相关,模型有效地克服了内生性问题;Hansen 检验中P<10%,说明模型的工具变量选取合理且有效;生存型、享受型和发展型消费滞后一阶、二阶对于当期数字普惠金融总指数的影响均显著,说明我国各省域上一期的农村人均消费支出对于当期农村人均消费支出具有显著的推动作用(表2)。

表2 基准回归的估计结果Table 2 Estimation results of benchmark regression

2.2.1.1 核心解释变量分析。数字普惠金融总指数(DIFI)分别在0.05、0.1、0.01 水平上显著正向影响3种消费支出,说明数字普惠金融能够促进并优化升级农村居民消费结构,H1 得到了验证。进一步分析发现,数字普惠金融总指数对发展型消费支出的影响高于其他2 个类型的支出,说明发展型消费支出在促进农村居民消费结构的升级方面高于其他2 个类型。

2.2.1.2 控制变量分析。消费水平(XSR)、第二产业占比(STR2)、第三产业占比(STR3)在0.01 水平上显著正向影响3 种消费支出,说明数字普惠金融的发展有助于产业结构的优化升级,且对社会零售额的增长也有着极大地推动作用;农村居民人均可支配收入(EC)在0.01 水平上显著负向影响享受型消费支出,说明近几年疫情的影响让农村居民在消费上开始有了缩减,让农村居民不再像从前大幅度消费;对外开放程度(OPEN)在0.01 水平上显著负向影响生存型消费支出,说明各省域尤其是内陆地区,开放程度有待进一步提高;政府行为(GOV)在0.01 水平上显著负向影响生存型消费支出和发展型消费支出,说明政府应进一步完善促进农村地区消费的政策;城镇化水平(SR)在0.05 水平上显著正向影响生存型消费水平,在0.01 水平上显著负向影响发展型消费支出,说明随着城镇化水平的提高,日常用品的需求随着提高,而教育、医疗等领域还需要进一步完善与发展[11]。

2.2.2 稳健性检验 北京、天津、上海和重庆4 个直辖市具有率先试点效应,因此剔除4 个直辖市进行缩尾处理,生存型消费支出仍然是在0.01 水平上正向显著。固定效应模型回归结果与基准回归结果一致(表3)。验证了基准回归检验的结果是稳健的,数字普惠金额的发展对农村居民消费有显著的促进作用。

表3 生存型消费支出的稳健性检验Table 3 Robustness test of survival consumption

2.3 人力资本的中介效应影响与分析

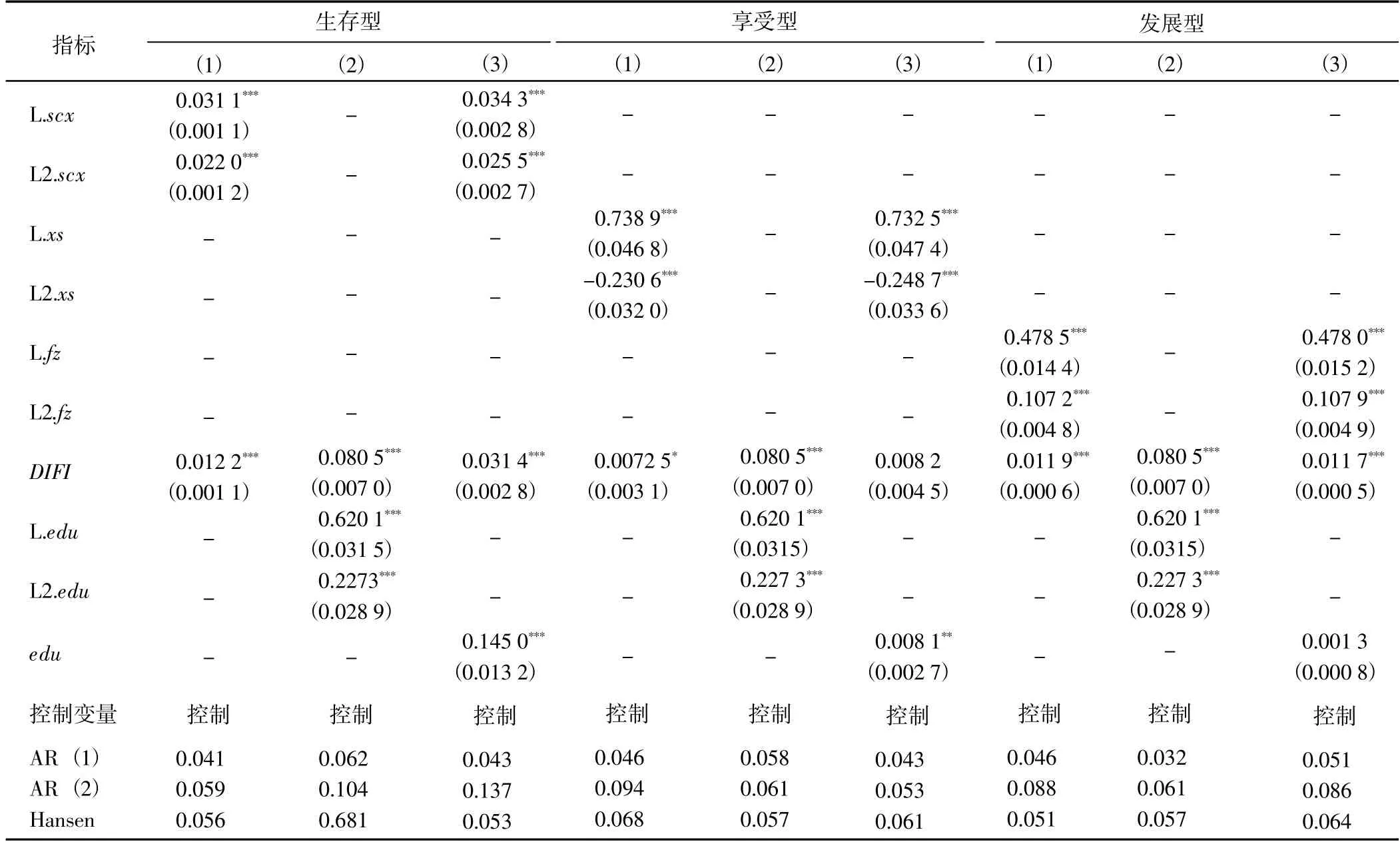

纳入教育水平后的数字普惠金融总指数显著正向影响3 种消费支出(表4),说明纳入教育水平后的数字普惠金融能够通过提高人力资本的投入,从而有效促进农村居民消费水平的提高,改善农村的消费结构,促进农村经济的健康可持续发展。H2 得到验证。

表4 生存型消费的中介效应检验结果Table 4 Test results of mesomeric effect of survival consumption

2.3.1 数字普惠金融对生存型消费支出的影响 数字普惠金融总指数(DIFI)在0.01 水平上显著正向影响生存型消费支出,即数字普惠金融总指数每增加1 个单位,生存型消费支出上升0.012 2 百分点。说明数字普惠金融对教育水平投入力度越大,越能促进农村居民生存型消费支出的提升。

2.3.2 数字普惠金融对享受型消费支出的影响 数字普惠金融总指数(DIFI)在0.1 水平上显著正向影响享受型消费支出,即数字普惠金融总指数每增加1 个单位,享受型消费支出上升0.007 5 百分点。说明数字普惠金融对教育水平投入力度越大,越能促进农村居民享受型消费支出的提升。

2.3.3 数字普惠金融对发展型消费支出的影响 数字普惠金融总指数(DIFI)在0.01 水平上显著正向影响发展型消费支出,即数字普惠金融总指数每增加1 个单位,发展型消费支出上升0.011 9 百分点。说明数字普惠金融对教育水平投入力度越大,越能促进农村居民发展型消费支出的提升。

2.4 数字普惠金融总指数对不同地区农村居民的生存型消费支出影响

数字金融总指数(DIFI)对东部地区、中部地区和西部地区农村居民的生存型消费支出具有正向影响,且在0.01 水平上显著正向影响东部地区和西部地区(表5),即数字普惠金融总指数每增加1 个单位,东部地区的农村居民生存型消费上升0.023 9 百分点,西部地区的农村居民生存型消费上升0.008 3 百分点。说明数字普惠金融对不同区域的农村居民消费具有不同程度的促进作用,但普惠性并未得到充分发挥,H3 得到验证。

表5 数字普惠金融总指数对不同地区农村居民的生存型消费支出影响Table 5 Influence of total financial inclusion index on subsistence consumption expenditure of rural residents in different regions

3 主要结论与对策

3.1 研究结论

基于2013~2020 年我国31 个省份(市、自治区)的面板数据,利用GMM 模型和中介效应模型,深入研究了数字普惠金融对农村居民消费结构的影响。得到以下主要结论:

(1)数字普惠金融总指数(DIFI)分别在0.05、0.1、0.01 水平上显著正向影响3 种消费支出,说明数字普惠金融能够促进并优化升级农村居民消费结构。

(2)纳入教育水平后的数字普惠金融总指数(DIFI)显著正向影响3 种消费支出,说明纳入教育水平后的数字普惠金融能够通过提高人力资本的投入,从而有效促进农村居民消费水平的提高,改善农村的消费结构,促进农村经济的健康可持续发展。

(3)数字金融总指数(DIFI)对东部地区、中部地区和西部地区农村居民的生存型消费支出具有正向影响,且在0.01 水平上显著正向影响东部地区和西部地区,说明数字普惠金融对不同区域的农村居民消费具有不同程度的促进作用,但普惠性并未得到充分发挥。

3.2 对策

3.2.1 加强农村地区的教育投入力度 建立联合政府相关部门为主、社会相关组织和农户自主投资为辅的培训制度,逐渐完备农业经营主体以及农户的教育培训体系;加强金融知识普及教育,提升农村金融消费者和其他普惠金融服务群体的金融知识水平和金融素养,将更多经济主体纳入金融服务体系。

3.2.2 加强农村金融基础设施建设 建立完善的互联网基础设施是推行数字金融服务的基础,根据不同地区的发展状况实行差异化的普惠金融发展政策,注重中西部地区互联网等基础设施的建设,提升东部地区的数字普惠金融覆盖广度,为农村居民消费结构顺利升级创造坚实的基础。