“双碳”目标下数字金融赋能乡村绿色产业发展的创新路径研究

——以河北省邯郸市为例

2024-01-29刘红钰李凯伦通讯作者刘珺喆

刘红钰 李凯伦(通讯作者) 刘珺喆

(河北工程大学管理工程与商学院 河北邯郸 056038)

1 引言

当前绿色发展已成为时代潮流,党的二十大报告明确提出了推动绿色发展,促进人与自然和谐共生的主题。实现碳达峰、碳中和是一场广泛而深刻的经济社会系统性变革,也是当前我国发展的重要目标。在此背景下,实现“双碳”目标与乡村振兴的双赢,是新时代迈向第二个百年奋斗目标和实现绿色低碳发展的必由之路。

农村的经济发展水平、生产力水平、人才培养都明显落后于城市区域,想要实现高质量发展还需资金支持。金融产业的不断发展能够有效解决传统企业融资难的问题,极大地带动产业发展。乡村绿色产业发展同样离不开金融的支持,值得一提的是,数字金融在推动乡村绿色产业发展的过程中发挥着不可或缺的作用。

2 文献综述

2.1 关于“双碳”目标的研究

学者们主要从推动“双碳”目标实现的视角展开相关研究,刘长松(2022)认识到碳达峰、碳中和的实施方案存在实施性不强的特点,弥补了该缺陷需要政策支持,同时强调要加快绿色金融与碳交易融合发展;吴智勇(2022)主要研究了能源领域推进绿色低碳发展,强调加快创新引领,加快转型升级,全面推动新能源发展;高吉喜等(2021)认为,我国存在碳排放总量大、速度快、能源结构不合理等问题,提出要通过优化调整产业结构促进碳减排。

2.2 关于数字金融与乡村振兴关系的研究

近年来,数字金融在城市不断发展,但众多学者对数字金融的发展与乡村普惠金融发展关系的探讨仍有争议;李季刚和马俊(2021)使用系统GMM方法和门槛模型对乡村振兴与数字普惠金融之间的关系进行了实证研究,发现数字普惠金融发展对乡村振兴具有促进作用,数字普惠金融的发展程度越高影响越显著;葛和平和钱宇(2021)构建了“两高、三度、三风、三治、三富”的乡村振兴评价体系,并使用空间滞后模型实证分析了数字普惠金融对乡村振兴的影响,发现数字普惠金融发展对乡村振兴的影响呈现先抑制后促进的“U”型关系;庞艳宾(2020)分析了数字普惠金融对农村发展的作用,同时注意到数字普惠金融在乡村发展中的主要问题在金融监管力度上。

2.3 研究评述

当前关于数字金融对乡村绿色产业影响效应的研究还较少,特别是采用实证研究法进行研究的文献更加缺乏,基于此,本文采用河北省邯郸市的县级面板数据进行实证研究,挖掘数字金融对乡村绿色产业发展的影响效果,以期为政策的提出奠定实证基础。

3 实证研究

3.1 乡村绿色产业发展水平测度

考虑到指标体系构建的系统性、典型性、科学性与可比性原则,借鉴杜永强等(2015)、周颖等(2016)及邢晓卫等(2022)构建的绿色产业发展评价指标体系,本文从绿色生产、绿色消费和绿色环境三个维度选取指标,最后形成了由19个具体指标构成的农村绿色产业发展评价指标体系,如表1所示。

表1 指标体系

本文借鉴邢晓卫等(2022)测度农村绿色产业发展的方法,对河北省邯郸市各县(市、区)2016—2020年的农村绿色产业发展水平进行测度,具体步骤如下:首先,进行指标标准化,通过采用对数型功效函数法降低数据极端值的影响,计算公式为:

其次,测算各指标的权重iw,公式为:

式(2)中:iw为各指标权重,n为全部指标的数量。

再次,利用层次分析法确定系统层各指标权重,并采用专家访谈法和德尔菲法获得权重向量。

最后,采取算数加权平均法进行指数合成,公式为:

测度邯郸市农村绿色产业发展指数所需的基础数据来源于邯郸市历年的统计年鉴,通过计算,结果如表2所示。

表2 2016—2020年邯郸市18个县(市、区)农村绿色产业发展指数

通过表2可知,邯郸市各县(市、区)2016—2020年间乡村绿色产业整体上呈现持续上升趋势,其中西部县(市、区)的乡村绿色产业发展水平高于东部地区。

3.2 变量选取与数据来源

被解释变量。本文的被解释变量为乡村绿色产业发展水平,用Y表示,测算数据如表2所示。

核心解释变量。本文的核心解释变量为数字金融发展水平,用X1表示,数据来源于北京大学编制的《北京大学数字普惠金融指数》。

控制变量。为了消除模型由于缺失重要变量而产生的内生性问题,本文选取辖区农村经济发展规模、人均收入水平、农村财政支出水平和农村人力资本等作为控制变量,符号分别为lnX2、lnX3、lnX4、lnX5,其数据均来自相应年份的《邯郸市统计年鉴》。

3.3 模型设定与计量方法

为了估计数字金融对乡村绿色产业的影响效应,本文建立计量模型进行回归分析。由于获得的数据为面板数据,因此本文采用固定效应模型,使用OLS法进行回归分析。建立的模型如下:

式(4)中:Yi,t表示i县第t年的乡村绿色产业发展水平,X1i,t表示i市第t年的数字金融发展水平,β为待估参数,ε i,t为随机扰动项。本文处理数据使用的软件为Stata14.0。

3.4 实证结果

3.4.1 描述性统计

表4为变量描述性统计。乡村绿色产业发展水平的均值为39.160,表示2016—2020年邯郸市各县(市、区)乡村绿色产业平均发展水平为39.160,标准差为8.263,低于均值,表明不同县(市、区)之间乡村绿色产业发展水平差异较小。

表4 变量描述性统计

3.4.2 实证结果分析

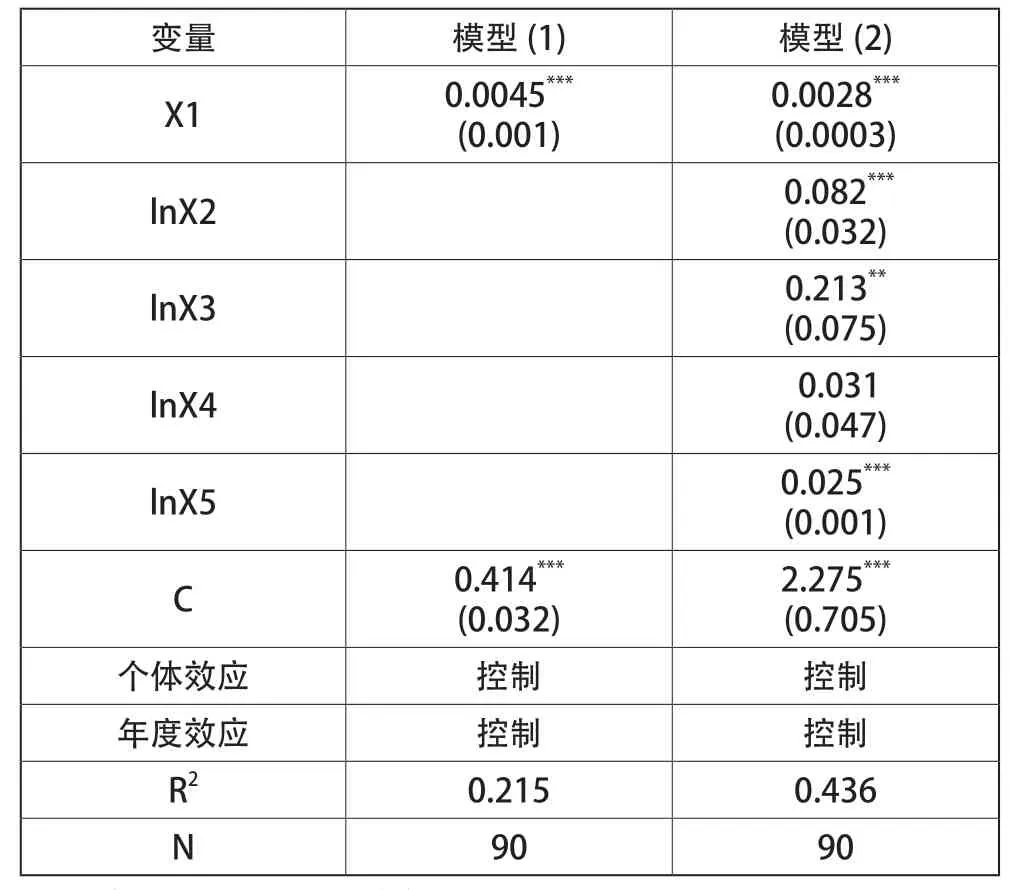

表5为计量模型的实证回归结果。模型(1)仅纳入核心解释变量进行双向固定效应回归,结果发现,数字金融发展水平正向影响邯郸市的乡村绿色产业发展,并且系数是在1%的显著性水平下显著。模型(2)在加入一系列控制变量后又进行了OLS回归,结果发现,数字金融的发展水平对邯郸市乡村绿色产业的发展仍然具有显著的正向影响,说明回归结果具有稳健性。

表5 实证回归结果

3.4.3 稳健性检验

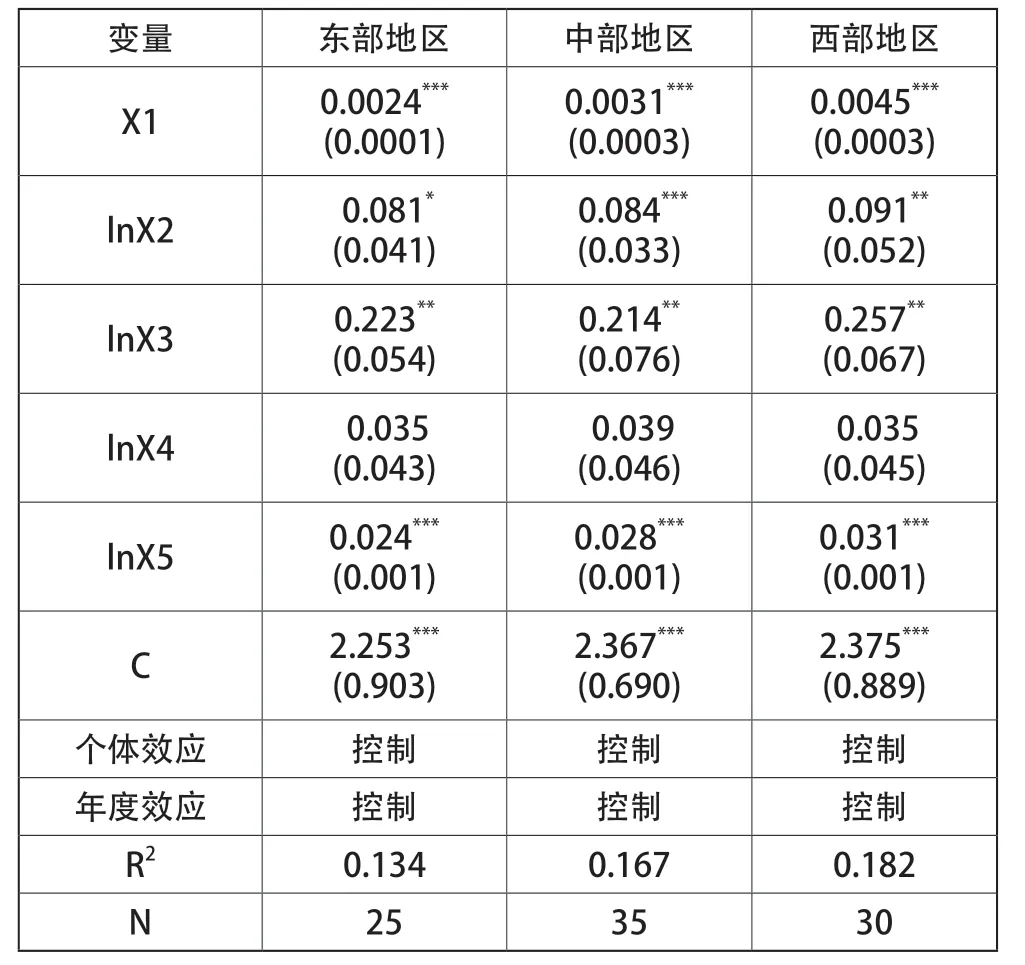

本部分把邯郸市18个县(市、区)分为东中西部,其中武安市、涉县、峰峰矿区、磁县和复兴区为西部地区;永年区、邯山区、丛台区、鸡泽县、肥乡区、成安县、临漳县为中部地区;魏县、大名县、广平县、馆陶县、曲周县和邱县为东部地区。然后分别进行固定效应回归,结果如表6所示。

表6 稳健性检验

进行稳健性检验发现,数字金融对邯郸市乡村绿色产业发展的正向影响具有稳健性,同时这种影响效应还具有区域异质性,其中西部地区的数字金融赋能乡村绿色产业发展的影响力最强,中部地区次之,东部地区最弱。因此应加大对邯郸西部县(市、区)的数字金融支持力度,从而赋能乡村绿色产业发展。

4 政策建议

4.1 政府层面

政府应发挥引导和提供路径的作用,提高全社会的数字能力,推动数字技术在金融领域的应用,充分利用大计算、云技术优势进行金融创新。通过扩大数字金融的覆盖度、降低数字壁垒、缩小数字鸿沟促进数字金融在乡村绿色产业领域的使用。坚持数字型人才引进,助力绿色产业专业化发展。政府应注重数字型金融服务领域人才的培养,加大利好政策和绿色产业的补贴力度,吸引数字型金融人才加入乡村绿色产业发展的研究。提升金融立法水平,优化完善金融监管体系。挖掘数字金融领域中难发现、难解决的问题,切实联系乡村发展,制定完善的法律制度,保护企业的合法权利,为乡村绿色产业融资提供法律支撑、法律保护,降低乡村绿色产业融资的系统性风险。

4.2 金融行业层面

发展乡村绿色产业是目前国家推进乡村振兴战略的重要内容,也是实现绿色发展、推动生态文明建设的必然要求。在金融行业层面,银行、信托等金融机构应加大对乡村绿色产业的信贷支持力度,为其提供更加优惠的贷款利率和更加灵活的还款方式。金融机构应提高绿色债券的发行量,引进更多资金用于支持乡村绿色产业发展。

4.3 乡村绿色企业层面

一方面,乡村绿色企业应提高数字金融素养水平,通过组织针对数字金融知识和技能的培训课程提高员工的数字金融素养,招聘数字金融领域的专业人才帮助企业了解最新的数字金融趋势;另一方面,乡村绿色企业应积极与金融科技公司展开合作,共同开发和实施数字金融解决方案,借助专业知识资源的整合,加速绿色产业发展。