商用飞机及起落架市场的发展与展望

2024-01-27袁理刘晓丽程畅潘为一

袁理 刘晓丽 程畅 潘为一

摘 要:商用飞机制造业代表国家顶尖技术的集成水平,是制造业的皇冠和综合国力的体现,是奋进新征程、推进现代化、实现高质量发展的重要战略支撑。文章通过对商用飞机市场趋势、飞机起落架市场发展、国内飞机起落架供应商的研究和分析,提出了未来20年全球商用飞机及其起落架产品的市场预测,为飞机系统供应商抢抓机遇、迭代升级、积极融入世界航空产业链指明了方向。

关键词:商用飞机;起落架市场;商用飞机制造业

中图分类号:F416.5文献标识码:A文章编号:1005-6432(2024)02-0118-05

DOI:10.13939/j.cnki.zgsc.2024.02.030

1 引言

当今世界正在经历百年未有之大变局,但世界和平发展的时代主题没有变,经济全球化的方向没有变,新时代中国经济发展的基本特征,是由高速增长阶段转向高质量发展阶段[1]。商用飞机及其产业链的研发、制造等工业能力可集中体现一个国家的综合国力,也标志着一个国家是否处于高质量发展水平。

虽然一些高科技产品的研制或多或少具有商用飞机的特点,但是商用飞机的一些特性却让它们望尘莫及:军用飞机的研制不像商用飞机那样具有广泛的国际化和多元文化的特点,技术出口的敏感性也限制了相关交易;商用航天产品如火箭、卫星等,毫无疑问也是复杂的系统,但由于这些工程产品无须满足长期且严格的安全性要求,因此其复杂性也不及商用飞机;在核工业领域,尽管安全性尤为重要,但是对产品重量的控制不会如商用飞机般极致,其结构和系统功能的复杂性也是有差距的[2]。

2 商用飞机市场趋势与预测

商用飞机市场是全球垄断程度最高的市场之一,在中国商飞公司向市场推出ARJ21支线客机和C919干线客机之前的过去数十年中,美欧两大航空巨头波音公司和空客公司牢牢地控制着世界100座级以上商用飞机的生产与销售,100座级以下的支线商用飞机市场也由巴西和加拿大的支线飞机制造商占领着[3]。他们凭借先进的商用飞机制造技术和高超的市场营销策略,提升了国家的综合工业实力,为社会创造了数以百万计的优质工作岗位,也获得了丰厚的垄断利润[4]。

20世纪80年代之后,商用航空业追求的主要目标不再是“更快、更大和更远”,而是转向了“更省油、更环保和更经济”。1978年美国率先开始推行“放宽航空管制”的政策,意在引入市场竞争、压低运营成本、扩大乘客基础,使航空成为更多人支付得起的大众化交通出行方式[5]。

商务和个人旅行的需求不断增长,目前全球近80亿人口中,只有不到20%的人坐过飞机,随着人口持续增长以及发展中国家继续创造出更多的中产阶级,世界上会有更多人愿意并有钱乘飞机旅行。同时,航空技术的新突破最终将使航空旅行变得更加便捷和经济可承受。

人均乘机次数反映了居民航空旅行的频繁程度。根据中国国家统计局、民航局和商飞公司发布的数据:过去10年,中国国内人均GDP持续增长,人均乘机次数也从2011年的0.22次增加至2019年的0.47次。2020年,中国经济受到全球新冠肺炎疫情的影响,人均乘机次数十年来首次下降至0.30次,2021年恢复至0.31次。美国的人均乘机次数从2019年的2.54次降为2020年的1.11次,2021年恢复至2.02次[6]。中国在2011—2019年的各类交通运输方式运输旅客公里数不断增长,运输业持续高速增长。2020年,受疫情影响,三类运输方式(航空、铁路、公路)旅客周转量均有所下滑,幅度达40%~50%。2021年,全国交通运输三类运输方式旅客周转量较2020年分别增长3.5%、15.7%和-21.8%,分别恢复至疫情前的56%、65%和42%。从主要交通运输方式来看,航空旅客周转量占比逐年增长的大趋势没有变,其中2021年占比为33.1%。

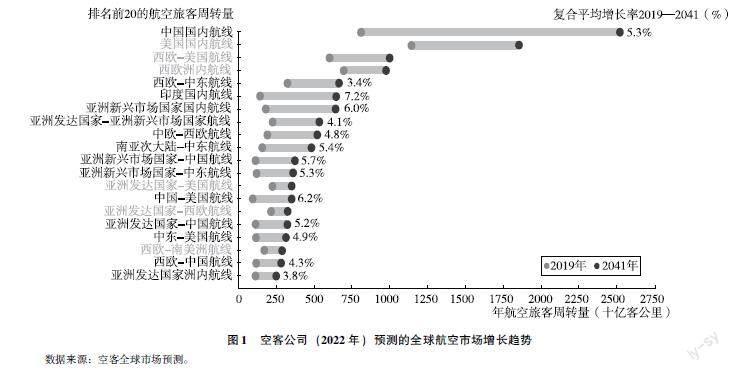

空客公司在2022年发布的未来20年100座级以上客机和载货10吨以上货机的交付预测报告中指出,未来新交付的飞机约39500架,其中80%为单通道飞机,20%为宽体飞机。根据空客公司的预测,中国未来20年将成为全球最大的航空市场[7]。空客公司(2022年)预测的全球航空市场增长趋势见图1。

波音公司2022年发布的未来20年预测显示,到2041年,全球机队的飞机总数将增长到47080架,其中新飞机交付量为41170架飞机:新的单通道飞机交付量將占总交付量的75%,超过30880架;宽体飞机占总交付量的18%,将达到7230架。波音预测航空服务(MRO、改装、培训、软件升级)市场也将跟随机队数量增长:未来20年全球商业航空服务总交易额将达到3.6万亿美元[8]。

根据中国商飞公司2022年发布的预测,未来二十年,全球将有42428架新客机交付,15460架客机(占目前现役客机机队的75.2%)退役。从占比来看,2041年单通道喷气客机机队占全球机队的比例依然最高,为71.5%;双通道喷气客机机队占全球机队的比例将从目前的16.5%增长到18.1%;涡扇支线客机机队占全球比例将小幅下滑,机队占比将从2021年的12.2%降低至10.3%。

亚太地区(含中国)是增长最快的市场,其机队占全球的比例将从目前的31%增长到2041年的40%,其中,中国客机机队的比例将由16%增长到21%。随着新兴市场的发展,目前机队规模最大的北美地区客机机队占比将由29%下降至20%。

未来20年,拉美地区机队规模将保持2021年的水平,占比为7%。俄罗斯及独联体地区的机队规模会出现小幅下滑,从2021年的5%下降至2041年的3%。预计到2041年,中国航空市场将拥有10007架客机。其中,单通道喷气客机6896架,双通道喷气客机2151架,喷气支线客机960架。

未来20年,预计将有9284架飞机交付中国市场。其中,单通道喷气客机6288架,占20年交付总量的近七成,单通道喷气客机机队中79.3%为中型单通道客机;双通道喷气客机2038架,占总交付量的两成;其余为喷气支线客机,20年间将交付958架。

汇总空客、波音和商飞公司的预测(见表1),可判断未来20年的全球新商用飞机交付总数为40000架左右,其中,近八成为单通道干线飞机,近两成为宽体飞机,其余为支线客机。未来20年,全球商用新飞机销售与售后服务市场总量约10万亿美元,为年均5000亿美元的巨大市场。从20年的跨度来统计,支线飞机占比最低,但商用飞机公司预计全球需求量在4000架以上,这对于新进入市场的飞机主制造商来说是不可忽视的市场。相对于支线飞机市场,宽体飞机的市场需求在經济价值上要高一个数量级,尽管未来交付的双通道飞机只占单通道飞机的一小部分,但是双通道飞机的市值却几乎和单通道飞机持平[9]。

随着机身和发动机技术的进步,A350和B787这类相对以往宽体机型小一些的双发宽体飞机也在为世界上最长的航线服务。乘客通常喜欢直达航班的便利性,随着国际市场上航空公司服务监管的放松,长途市场已经变得越来越分散,新的、更小的宽体飞机增加了航程,提高了经济性,使航空公司能够在许多以前不能支持直飞的长距离城市之间运营并从中获利。最新的数据显示,小型宽体飞机的比例已经从在役宽体飞机机队的1/2增加到2/3。

3 商用飞机起落架市场情况

起落架系统是飞机内架设的复杂系统之一,起落架供应商必须应对重量、体积、性能、可靠性和成本问题,缩短开发时间,使产品在经济上可行并按时交付,并且商用飞机起落架的设计最终受到适航安全法规的极大影响。飞机起落架系统约占商用飞机总成本的3%左右,按未来20年新机交付总额6.4万亿美元年均交付额3200亿美元推算,全球商用飞机起落架细分市场年均交易量总额近100亿美元。

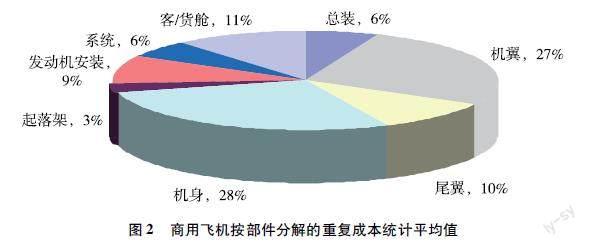

根据《财富》商业观察网站公布的信息,全球飞机起落架市场(含军机)预计将从2021年的约108亿美元增长到2028年的229亿美元,年复合增长率预计为17.9%。商用飞机按部件分解的重复成本统计平均值见图2。

起落架系统主要由结构、机轮刹车和控制系统组成,其中控制系统包括刹车控制系统、转弯控制系统、收放控制和位置指示系统。在国际商用飞机起落架市场上,结构方面的产品由法国赛峰、美国柯林斯宇航、德国利勃海尔、加拿大赫鲁克斯·德夫特几家公司分享;机轮和刹车市场目前主要由法国赛峰、美国柯林斯宇航、美国霍尼韦尔和美国派克汉尼汾(2022年9月,美国派克汉尼汾公司完成对英国飞机车轮和刹车供应美捷特公司的收购。美捷特年收入约16亿英镑,拥有9000多名员工)占领;控制系统主要的参与者是法国赛峰、美国柯林斯宇航、美国克瑞宇航和电子、美国派克汉尼汾公司(前英国美捷特)和德国利勃海尔[10]。

法国赛峰公司是目前唯一的可完整提供ATA32章产品(起落架+刹车+控制系统)的综合供应商,为世界主要的飞机制造商(包括空客、波音、庞巴迪和达索航空公司)以及军事和商用运营商提供产品,在主要的商用飞机项目中,有空客的主要平台(A300、A310、A320、A321XLR、A330、A340、A350和A380)和波音B787客机。该公司占领了载客量超过100人的商用飞机起落架一半以上的市场,其公开报告的2021年起落架业务收入14.36亿欧元,利润1.37亿欧元。

美国早期的起落架专业生产商古德里奇公司于2012年被美国联合技术公司收购,而联合技术公司于2020年与美国雷神公司对等合并为美国雷神技术公司,起落架业务由雷神技术公司旗下柯林斯宇航事业部管理,该业务单元具有ATA32章的系统集成能力。公开的资料未直接显示柯林斯宇航中起落架业务的销售额,估计为10亿美元量级左右,体量居法国赛峰和加拿大赫鲁克斯·德夫特公司之间。

加拿大赫鲁克斯·德夫特公司为当前第三大起落架设计与制造商,为波音、空客等飞机主制造商供应起落架产品,并于2017年开始向波音交付B777飞机起落架。该公司公开报告的2022财年业绩显示:其销售额(含军品)为5.36亿美元,较上一年下降了0.34亿美元;净利润为4480万美元,较前一年增加了1000万美元;债务为1.51亿美元。

利勃海尔宇航林登贝格公司是飞控系统和起落架系统的专业供应商,在起落架领域为空客提供A350飞机前起落架,也向中国商飞提供ARJ21和C919飞机起落架系统。该公司所属的利勃海尔宇航与运输事业部公开报告的2021财年业绩显示其2021年销售额为10.93亿欧元,较上一年增长6.7%。

全球主要的商用飞机起落架系统供应商公布的经营情况(2021年)如表2所示。

4 国内飞机起落架产品供应商发展情况

商用飞机制造在我国属于朝阳产业,国内的航空工业参与单位主要通过ARJ21、C919以及AG600和MA700等机型积累了一定的商用飞机及各系统研制的经验。国内除了专业从事起落架系统研制的中航飞机起落架有限责任公司,在机轮刹车和控制方面主要供应商有西安航空制动科技有限公司、湖南博云新材料股份有限公司、北京北摩高科摩擦材料股份有限公司,在转弯和收放控制系统方面主要有航空工业金城南京机电液压工程研究中心、成都凯天电子股份有限公司。

中航飞机起落架有限责任公司是中国航空工业集团有限公司核心骨干企业之一,是国家重点支持发展的保留军品科研生产能力的企业,是航空工业唯一的专业化起落架研发基地,具备集设计、制造、试验、维修服务于一体的军用和民用起落架系统专业化研发和制造能力。该公司于2010年起与德国利勃海尔林登贝格公司签署合作,宣布合资成立利勃海尔中航起航空(长沙)有限责任公司为商用飞机提供起落架系统。其合资企业目前为中国商飞公司在湖南省唯一的IA类入册供应商和C919飞机起落架系统的一级供应商,已累计向中国商飞交付一百多架份的ARJ21和C919飞机起落架系统。

湖南博云新材料股份有限公司主要从事航空机轮刹车系统及刹车材料、航天用碳/碳复合材料、高性能硬质合金和稀有金属粉体材料等产品的研发、生产与销售,产品主要涉及航空、航天和民用工业等领域,并于2010年与美国霍尼韦尔公司合资成立了霍尼韦尔博云航空系统(湖南)有限公司,为国产大型客机C919提供机轮刹车系统。

西安航空制动科技有限公司同属中国航空工业集团有限公司,是国家“一五”期间156项重点建设项目之一,是我国最早建成的,也是唯一集航空机轮及刹车系统研发、生产、试验、服务为一体的大型专业化厂,已被国务院列入重点保军单位。

北京北摩高科摩擦材料股份有限公司主要从事军、民两用航空航天飞行器起落架着陆系统及坦克装甲车辆、高速列车等高端装备刹车制动产品的研发、生产和销售。

航空工业金城南京机电液压工程研究中心(简称航空工业南京机电)是我国航空机载机电系统的研发中心和生产基地,具有飞机机电控制、液压操纵、燃油、环境控制等系统的研制能力。航空工业南京机电为AG600和MA700飞机提供起落架转弯系统的产品,也是C919飞机燃油、液压、空气管理系统的重要供应商。

航空工业成都凯天电子股份有限公司为AG600和MA700飞机等商用飞机提供起落架收放控制及位置告警系统产品。

5 展望

商用飞机是航空制造业为市场提供的高端产品,零部件总数达到数百万个,被称为“现代工业的王冠”,集中体现了一个国家的科技水平、工业水平和综合国力,起到一定带动作用、标志性作用,对于转变经济增长方式、带动科学技术发展、增强国家综合实力和综合竞争力,加快建设制造强国和创新型国家具有重要意义。随着商用航空市场的持续繁荣与发展,中国将会引入更多的商用飞机,同时也会向市场提供中国的商用飞机。例如,中国商飞公司按国际民航规章研制的ARJ21支线客机已累计交付超100架,安全载客600万人次,并且已进入海外市场;C919干线客机也已正式开始交付航空公司进入商业运营。中国航空制造业正努力进入世界商用飛机市场,这对各飞机系统供应商包括起落架系统研制单位也是难得的提升自我并融入世界航空产业链的机遇,在融合发展中,以真正的市场涵养商用飞机制造业发展,商用飞机制造业可以获得现实的市场反馈和数据积累,从而有的放矢地进行产品和服务的迭代升级,持续提升商用飞机的安全性水平。

参考文献:

[1]本书编写组.中国马克思主义与当代[M].北京:高等教育出版社,2021.

[2]汉斯-亨利奇·阿尔特菲尔德.商用飞机项目:复杂高端产品的研发管理[M].唐长红,译.北京:航空工业出版社,2013.

[3]保罗·克拉克.大飞机选购策略:航空公司机队规划[M].邵龙,译.北京:航空工业出版社,2009.

[4]中国航空工业集团计划财务部,中国航空工业发展研究中心. 2020国外主要航空航天企业经营财务业绩概览[M].北京:中国宇航出版社,2021.

[5]叶叶沛.商用飞机经济性[M].上海:上海交通大学出版社,2017.

[6]中国商用飞机有限责任公司.中国商飞公司市场预测年报(2022—2041)[R].上海:中国商用飞机有限责任公司,2022.

[7]SHPARBERG S,LANGE B.Global market forecast 2022[R].Toulouse:Airbus, 2022.

[8]Boeing Company.Commercial market outlook 2022—2041[R].Chicago:boeing, 2022.

[9]福尔扎.商用飞机设计指南[M].北京:航空工业出版社,2018.

[10]SAFRAN.2021 Universal Registration Document[R].Paris: Safran, 2022.