政策因素对股市的影响

2024-01-27张曼昀

张曼昀

摘 要:为研究政策因素对股市的影响,文章选取沪深300指数和申万房地产指数每日收盘价进行实证研究。总体采取事件分析法,定义3月16日为事件日,取前后各18个交易日为事件窗口。运用市场模型,估计正常收益率,以此计算事件窗口期超额收益率及累计超额收益率。经显著性检验,政策因素导致申万房地产业产生显著正向累计超额收益率,即政策因素会对股市收益产生显著影响,且其影响仅短期存在。股市是实体经济的晴雨表,政策因素对股市影响程度及持续时间的研究,对保证实体经济健康稳定发展具有十分重要的意义。

关键词:政策因素;资本市场;房地产业;超额收益率;短期影响

中图分类号:F832.51文献标识码:A文章编号:1005-6432(2024)02-0037-04

DOI:10.13939/j.cnki.zgsc.2024.02.010

1 引言

股票市场的波动,一般是指体现市场总体特征的股票指数收益率的波动(杜焱,2009)。我国资本市场始建于20世纪90年代,在不到40年的时间里股票市场经历了多次剧烈波动。从造成我国股市大幅波动的影响因素来看,政策因素无疑是其中最主要的诱因之一(钟立新等,2020)。国家政策指引着我国股市的发展,在政策发布上,国务院、国资委、证监会等主要国家机构颁布的政策都直接或间接地对股市产生重要影响。股市是实体经济的晴雨表,政策因素对股市影响程度及持续时间的研究,对保证实体经济健康稳定发展具有十分重要的意义。

文章尝试基于房地产业,运用事件分析法研究政策因素对股票市场的影响程度及其影响时间。首先,定义事件日和事件窗口期并收集数据选取相关变量;其次,运用市场模型,估计事件窗口期的正常收益率;再次,计算超额收益率和累计超额收益率;最后,进行累计超额收益率的显著性检验,以此反映股票市场的波动,即政策因素对股市的影响程度,并绘制超额收益率及累计超额收益率随时间变化的折线图,从而判断政策因素对股市影响的时间长度。超额收益率,即超过正常收益率的部分。累计超额收益率,即一定时间内日超额收益率的总和。

已有较多文献对政策因素对股市的影响进行了研究。从实证方法来看,严武和肖民赞(2005)利用 ARCH 類模型对我国股市的收益波动进行实证分析, 并试图从研究政策因素对我国股市收益波动影响的角度给出进一步的解释;杜焱(2009)利用标准差法定量分析政策因素是否与中国股市波动显著相关,并考察影响程度;贾德奎和李瑞海(2018)建立政策风险指数以测度中国股市中与监管政策相关的风险或不确定性,并在此基础上分析政策风险对股市波动性的可能影响等。从研究视角来看,胡金焱(2002)从宏观角度研究“政策市”的特点及其形成机制;余明桂、夏新平和汪宜霞(2003)具体到货币政策,研究其对股市的影响并进行实证研究;杨晓兰、王伟超和高媚(2020)在研究我国股市是否存在政策效应的基础上,进一步探究社会互动对我国股市政策效应的影响;邹昆仑(2020)综合考虑财政政策和货币政策对股票市场的影响;钟立新、姚前和王聪聪(2020)从宏观视角考察股票市场政策和宏观经济政策对股市波动的综合影响。综合前人对政策因素对股市影响的研究发现,极少学者针对具体某一政策,运用事件分析法定量分析政策因素对相关行业股市的影响程度及其持续的时间。

文章可能的贡献主要有以下三方面:一是通过事件分析法进行了实证研究,为“政策因素对股市影响”这一永恒的研究课题提供了宝贵的定量分析参考资料;二是为“政策因素可以一定程度干预股市收益”提供了理论基础;三是有助于进一步证实政策因素对股市的影响首先来自投资者的预期变化,政策因素导致的实体经济发展无法迅速反映到股票市场。

接下来,文章将首先提出两点假设,确定文章研究的理论基础,即事件研究法,接着给出相关研究设计与数据说明,在实证分析中,将从数据的初步处理、累计超额收益率显著性检验、图像分析三个板块展开,最后给出重要的结论及建议。

2 假设与核心分析方法

2.1 实证假说

基于已有文献,提出如下假说:

假设一:政策因素会影响申万房地产指数收益。

假设二:政策因素对申万房地产指数收益的影响是短期的。

2.2 核心分析方法

事件分析法(event study)由Ball和Brown以及Fama等人开创,广泛应用于金融研究领域。段瑞强(2004年)认为,金融市场的资产价格会受各种消息、政策等影响,“事件研究”即利用某事件发生前后的金融数据,采用特定技术测量,对该事件产生的影响进行量化分析的方法。文章选用事件分析法定量研究政策因素对申万房地产收益的影响。

3 研究设计与数据说明

一般而言, 事件研究包括六大步骤, 即定义事件及事件研究窗口、研究样本选取、估计正常收益率、计算超额收益率、超额收益率显著性检验、实证结果与解释(白仲光和蓝翔, 2003) 。文章该部分主要进行前五个步骤的论述。

3.1 定义事件及事件研究窗口

2022年3月16日六部门针对房地产业发表支持性政策方向。为定量研究政策因素对申万房地产收益率的影响,文章将2022年3月16日定为事件日,记作T=0时刻。将事件前后18个交易日定义为事件窗口,分别记作T=-18,-17,…,-2,-1和T=1,2,…,17,18。为估计正常收益率,即若未受政策因素影响会产生的收益率,将估计窗口设定为131天。

3.2 研究样本选取

选取沪深300指数和申万房地产指数2021年8月1日至2022年4月13日每日收盘价,除去节假日休市,共获得336个数据。将2022年2月18日至2022年4月13日(除去事件日)定义为事件窗口,将2021年8月1日至2022年2月17日定义为估计窗口。文章数据均来自Choice金融终端。

3.3 估计正常收益率

首先采用简单收益率法,计算所选数据的日收益率,公式如下:

Rit=(Pit-Pi(t-1)Pi(t-1))×100%

文章选用市场模型用于计算正常收益率,即:

Rit=i+βiRmt+εit

其中,αi、βi为回归系数,εit为随机误差项。用估计窗口沪深300指数日收益率对申万房地产指数日收益率进行回归,求得事件窗口正常收益率:

E(Rit)=0.000938178+0.641231133Rmt

3.4 计算超额收益率

事件分析法中将超额收益率定义为实际收益率与正常收益率之差(段又源,2020),即ARit=Rit-E(Rit)。通过事件窗口和事件日申万房地产指数日收益率计算出对应的超额收益率,进而计算事件窗口(含事件日)累计超额收益率,公式如下:

CARit=∑nT=-18ARit

3.5 显著性检验

对累计超额收益率进行显著性检验,并作出如下假设:

H0:CARit=0,则政策因素不会对申万房地产收益产生影响;

H1:CARit≠0,则政策因素会对申万房地产收益带来影响。

4 实证分析

基于上文的研究设计,本部分将代入数据进行具体处理分析。首先得出事件窗口期的必要数据,其次对累计超额收益率进行显著性分析,最后根据ARit与CARit变化曲线进一步得出实证结论。

4.1 数据初步处理

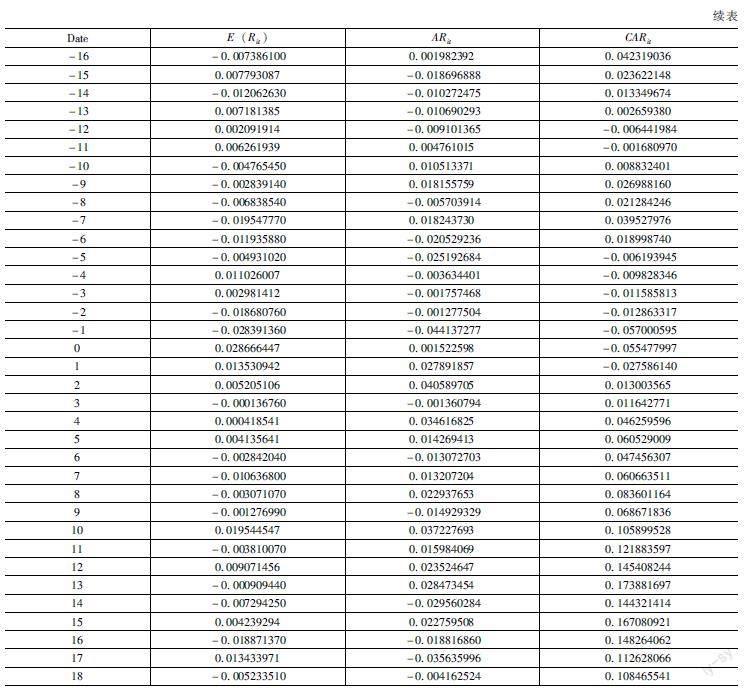

文章首先通过市场模型估计正常收益率,进而求得超额收益率与累计超额收益率。事件窗口期E(Rit)、ARit、CARit如表1所示。

4.2 显著性分析

文章接着计算出事件窗口期累计超额波动率,并进行显著性检验。如表2所示,事件窗口内,最终累计超额收益率CARi为10.85%,标准差sd为0.0212,P值小于0.01,故在置信度99%下超额收益率显著。拒绝原假设,则政策因素会对申万房地产收益产生显著的正向影响,同时说明政策因素对股市波动有显著影响。

4.3 图形分析

文章最后分析ARi与CARi随时间的变化,根据计算得出的事件窗口超额收益率及累计超额收益率,绘出如图1所示。超额收益率波动剧烈,呈现出正负交替现象,T<0时,出现正值频次低于负值频次,而T>0时,出现正值频次明显更多。累计超额收益率曲线大致呈现V型,T<-1时,累计超额收益率曲线大致位于零值以上,但均不大于5%,在T=-1時达到最低点。从T=1开始,累计超额收益率开始上扬,其中T=2时增长幅度最大,T=13时,累计超额收益率达到最大值,之后,累计超额收益率曲线整体呈下降趋势并趋于平缓。从整体来看在[-18,18]的事件窗口内,房地产业累计超额收益率最大为17.39%,仅少数天数为负值,且在1%水平上显著。可见,2022年3月16日六部委同时发表房地产支持性政策对房地产业市场收益产生了显著的正向影响。ARit与CARit变化曲线见图1。

5 结论

5.1 主要结论

文章在已有研究基础上,致力于研究具体某宏观经济政策对行业股票市场的影响。2022年3月16日,六部门集中发表房地产支持性政策。采用事件分析法,定义2020年3月16日为事件日,取前后各18天为事件窗口,并设置131天估计窗口,获取申万房地产指数和沪深300指数估计事件窗口期超额收益率和累计超额收益率。文章主要结论如下。

5.1.1 政策因素对股票市场收益有显著影响

如此密集的高层表态,进一步夯实了对房地产的支持,坚持房地产业是支柱产业不动摇。可以预计,政府会有更多支持和扶持政策出台,为房地产业注入新活力。接下来,各地“一城一策”“分区施策”的相关政策也会陆续落地。六部门密集发声,投资者因此产生房地产业利好预期,良好的心理预期下,投资者更愿意投资于房地产业,以此拉动申万房地产指数上涨,产生正向超额收益率。

5.1.2 政策因素仅在短期内影响股票市场收益

房地产业累计超额收益率在事件发生之后的第13个交易日便达到峰值,此后一直呈下降趋势并趋于平缓,这表明市场对房地产业的炒作情绪迅速降温。政策的初步提出到落地实施有一定时间间隔,股市收益主要受预期影响,所以政策因素对房地产行业收益带来的影响仅是短期的。

5.2 研究启示

文章的主要结论表明,政策因素会影响投资者的情绪,根据政策性质产生不同的市场预期,投资者的投资选择相继发生变化,进而对股票市场的收益产生显著影响。

于政府而言,出台政策有利于促进相关行业积极发展,同时也能为股市走向提供预期性指导;于投资者而言,政策因素会引导其投资方向,能抓住市场机遇,避免一些非系统性风险。因此政策因素对实体经济或股票市场都有一定程度影响。

政策因素对股市的影响是学者长期以来乐于研究的课题,基于文章的研究,未来可以从具体政策对具体行业逐渐扩散至具体政策对所有相关行业,最后综合考虑对整个股票市场的影响。此研究展望,有利于在政策出台之前进行前期预测,适当调整、布局,使政策最大化适应中国市场,最大化带来正向影响。

参考文献:

[1]白仲光,蓝翔.金融事件研究的理论方法与步骤[J].经济导刊,2003(12) :34-37.

[2]段瑞强.金融市场的事件研究方法[J].统计与决策,2004(2):44.

[3]杜焱.政策因素对中国股市波动影响的实证分析[J].经济研究导刊,2009(1):88-90.

[4]段又源.新冠肺炎疫情对我国股市的影响:基于医药行业的实证分析[J].中国商论,2020(18):28-30.

[5]胡金焱.中国股票市场“政策市”的实证考察与评析[J].财贸经济,2002(9):19-22.

[6]贾德奎,李瑞海.政策风险指数与中国股市波动[J].金融论坛,2018,23(5):66-80.

[7]余明桂,夏新平,汪宜霞.我国股票市场与货币政策互动关系的实证分析[J].金融与经济,2003(9):22-25.

[8]严武,肖民赞.我国股市收益波动特征及政策因素影响分析[J].当代财经,2005(12):29-33.

[9]杨晓兰,王伟超,高媚.股市政策对股票市场的影响:基于投资者社会互动的视角[J].管理科学学报,2020,23(1):15-32.

[10]邹昆仑.中国财政政策和货币政策的股市效应研究:基于SVAR模型的分析[J].宏观经济研究,2020(12):29-37.

[11]钟立新,姚前,王聪聪.政策因素会长期影响股市波动吗?——基于GARCH-MIDAS模型的分析[J].财经论丛,2020(6):51-62.