基于投资者情绪和规划识别的融资行为预测∗

2024-01-23曾庆彬胡广朋

曾庆彬 胡广朋

(江苏科技大学计算机学院 镇江 212003)

1 引言

2010 年,融资融券业务为我国股票市场的一个全新的卖空机制,这为中国股市带来了新的格局,打破了股市只有“单边市”的局面[1]。融资融券业务给中国股市带来了新的活力,作为价格稳定器的催化剂,能够缓解股票市场流动的资金压力,有利于股市的发展[2]。

目前,研究融资融券的成果主要有三种:一是认为该业务能够减小股市的波动性,2016 年Alves通过研究欧洲一些国家实施融资融券业务的效果,得出了该业务会抑制股票的波动[3];二是认为该业务能够加剧股市的波动性,2016 年方军雄将沪深股票市场的数据作为研究对象,利用双重差分法研究该业务对股市波动的情况,发现融资融券业务容易导致股市崩盘风险[4];三是认为该业务能够对股市的波动性无效果,1997 年Angel 通过研究融券业务与股票市场波动情况,得出两者关系并不显著[5]。

大多数学者在对融资融券业务的研究中,一般只是基于客观数据的研究,在研究中没有充分考虑到投资者的主观心理因素,研究的结果与投资者的意愿出入较大。因此,忽略投资者的主观心理因素的研究,得到的结果不准确。

解决在研究过程中加入投资者主观心理因素的方法,可先构建出投资者情绪指数,并结合规划识别方法应用到股市中融资行为的预测中,规划识别模型在人工智能中加入了心理学的相关知识[6],不单单可以从客观数据上对融资行为进行预测,并且在预测中考虑到投资者的主观情绪因素,主观与客观因素相结合,考虑更全面,得到的结果也更加合理。投资者的行为规范化,有利于融资业务在国内市场的发展与使国内股市健康化。

2 基于PLS构建投资者情绪

2.1 PLS原理

PLS 是一种数学优化技术,它利用一组数据的最小化误差的平方和得到对应的函数模型[7]。PLS解决了客观数据少,数据中参数较为复杂导致函数模型不准确的问题[8]。将PLS 运用到构建投资者情绪指数的方法如下:

假设预测下一期股票收益与本期的情绪线性关,即:

其中,E(Rt+1)表示投资者预测下一期股票的收益,Mt表示投资者的情绪指数。

接着,下一期的股票收益可以表示成:

其中εt+1是误差。

令xt表示单个投资者在t时刻的情绪指数,单个投资者的情绪指数表示为

其中η1、η2分别表示xt对Mt、Et变动的敏感度;Et表示所有投资者的情绪指数与预测股市收益无关的共同近似误差;et表示有关xt的噪声。

根据式(3),需要将xt中的Mt分离出来,同时要消除存在的Et与et。针对于此,利用OLS 回归来解决这两个问题。

首先,对于xt,可以建立回归方程:

其中,Rt表示第t期的股票收益,π1表示通过已实现的Rt反映xt-1对Mt-1的敏感度,Rt由E(Rt)与误差组成,而期望收益主要是与Mt-1有关,由此可见,π1可以反映出xt-1在一定的范围内取决于Mt-1。

其次,针对每个时期t,建立回归方程:

其中,MPLS表示用PLS 所估计的投资者情绪指数。是由式(4)获取,变成了解释变量,而MPLS就是所要测量的参数。

从上面推导过程可以看出,PLS 就是用式(2)与式(3)来推出MPLS。PLS 通过使用t+1 期的股票收益来达到降维的效果,从而提取于期望收益有关的Mt并消除与期望股票收益无关的共同近似误差和噪声。

接着,得出MPLS可以用T×1 阶的向量来表示:

其中,X表示的是单个投资者情绪测量的T×N阶矩阵。即;R表示收益率的T×1 阶向量,即R=(R2,…,RT+1)';矩阵,而IT是T阶单位矩阵、lT的各个元素是1 的T阶向量。

最终,根据式(6),通过数学公式计算后,PLS构建的MPLS最终可以表示为

其中,X=(X1,…,XN)'表示单个投资者情绪指数,β=(β1,…,βN)表示单个投资者情绪指数所占MPLS的比率。

2.2 相关指标

根据以往学者构建投资者情绪指数的有关指标的研究发现[9],投资者情绪的指标包括主观调查指标和间接调查指标,通过结合主观调查指标与间接调查指标来构建投资者的情绪指数[10]。

对于主观调查指标分别有中国消费者信心指数(CCI)与中国证券市场投资者信心指数(SICI),间接调查指数有换手率(TURN)、新增投资者数量(NIA)和封闭式基金折价率(CEFD)。通过这些指标构建投资者的情绪指数。

2.3 投资者情绪指数的构建

易志高(2010)考虑到相关指标对构建投资者情绪有时间上的滞后[11],因此,选取指标时还选取了相关指标的滞后一期。

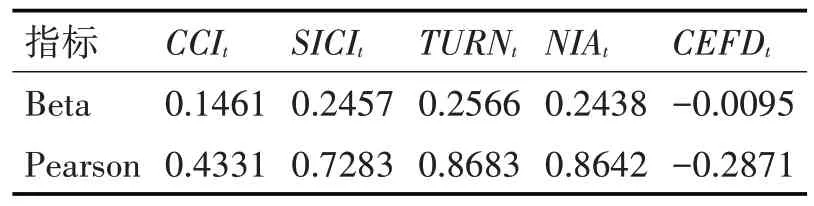

首先,将各个指数进行标准化处理,再把标准化后的指标带入式(6)中,进而得到PLS 来构建MPLS。其次,将MPLS与各个指标相关性分析,得出相关程度。接着对比当前期与滞后一期指标和MPLS的相关性系数的大小,选出相对来说系数比较高的指标作为构建MPLS的最终指标。对于相关性分析的结果如表1所示。

表1 M PLS 与十个指标的相关性系数

上表可知,所选取的当前期和滞后一期的各个指标中与MPLS相关性系数比较高的分别是CCIt、SICIt、TURNt、NIAt、CEFDt,也就是当前期的各个指标与MPLS相关性比较高。将这五个指标再次带入式(6)、式(7)中,通过PLS算法与相关性分析,结果如表2。

表2 M PLS 的构建结果

根据表2 的Beta 值可以最终来形成投资者情绪指数MPLS的表达式:

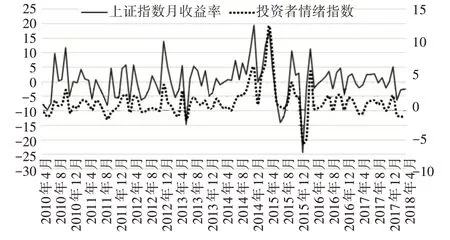

通过式(8)构建出的MPLS,去计算出2010 年4月到2018年3月的MPLS,如下图所示。

图1 上证指数的收益率与投资者情绪指数的关系

对比MPLS的状态划分,可以把MPLS分为3 三种状态:乐观、悲观、平静。当投资者情绪指数处于-0.5~0.5 之间,投资者处于平静状态;当投资者情绪指数大于等于0.5,投资者处于乐观状态;当投资者情绪指数处于小于等于-0.5,投资者处于悲观状态。

3 规划识别模型

在构建规划识别模型中,构建三层模型:第一层通过马尔科夫链去预测股市未来的趋势,预测出未来的股市趋势变化;第二层通过规划识别图去结合投资者情绪指数,来预测出最终概率;第三层通过效用函数选出最佳投资者有关融资的决策。

3.1 第一层:马尔科夫模型

马尔可夫过程(Markov process)针对随机过程进行构建出马尔科夫模型。由俄国数学家Andrey Markov 于1907 年提出。Markov 模型拥有下面特点:通过现在已有的状态的情况下,它未来的状态推测不会受到之前的状态所影响[12]。投资者在预测趋势时不会根据以前的股市趋势去预测,而是根据股市的当前状态趋势去预测[13]。由此可见,在股市预测中可以通过马尔科夫模型预测。

3.2 第二层:规划识别图

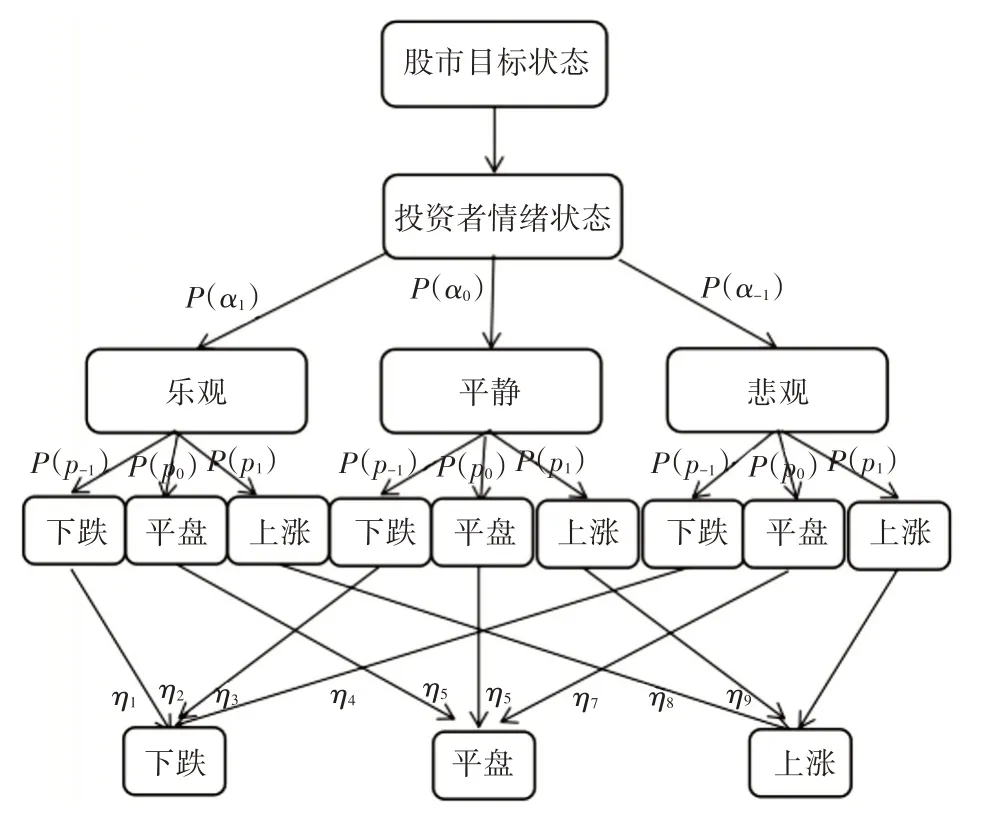

1986年,Kautz和Allen第一次形式化了规划识别理论[14],Kautz 规划识别模型主要是构建出对应的规划图,该图限定以最小的行为动作来确定整个规划,归根结底是有关图覆盖的问题。规划识别模型发展了几十年,由Goldman、Geib 和Miller 结合执行过程总结出了全新的规划识别模型[15]。通过与Kautz的模型对比,Miller等总结出的新模型主要是根据执行过程为主的,而且在每一个执行过程中,求出对应的概率,根据概率进行推理下一个执行过程。通过概率的推测代替原来的最小行为动作,这样得到的结果更合理,得到的行为更符合预测结果。将规划识别运用到股市趋势的预测,结合投资者的心理,使得出的预测结果更加符合市场趋势,这样能优化投资者的融资行为,对股市的稳定发展有着重要的意义。

规划识别图构建步骤:

1)开始于时间步1 的初始条件股市状态目标层;

2)分化投资者情绪的各个状态;

3)根据第二步中情绪的各个状态,计算股市趋势的状态在投资者情绪状态下的概率值;

4)根据第三步得到投资者情绪各个情绪状态下的股市趋势状态;

5)根据所占的比率,得到最终的股市各个状态的概率。

针对投资者情绪,可划分为三种状态:乐观、平静、悲观,依次用α1、α0、α-1来代替对应的状态,对应的概率为P(α1)、P(α0)、P(α-1);针对股票市场的趋势,可划分为三种状态:上涨、平盘、下跌,依次用p1、p0、p-1来代替,对应的概率为P(p1)、P(p0)、P(p-1);以及结合不同股市的趋势状态与各个不同投资者情绪状态下的新状态的符号以及该新状态所占的比率系数的符号如表3所展示。

表3 符号说明

根据规划识别图的构建步骤可以得到如图2,该图即结合概率的规划识别图,根据概率选出最优的决策。

图2 规划识别图

根据图2,可以总结出结合投资者情绪下的股市各个状态概率的计算公式:

1)股市下跌状态:

2)股市平盘状态:

3)股市上涨状态:

其中:δi(i=1,2,3)为归一因子。

3.3 第三层:决策推理层

由于每个投资者都有自己的期望值,每个人对应的风险接受程度不一样,因此,引入期望效用函数,该函数主要的功能是根据投资者不同的期望值,在对应的条件下,根据期望值进行决策行为的选择,使投资者不会盲目投资,造成股市动荡。规范投资者的行为,有利于股市的发展[16]。

在第三层中加入了期望效用函数,以下是该函数对应的参数:

1)股市的状态:

其中:p1、p0、p-1分别表示股市上涨、平盘、下跌。

2)决策的融资行为空间:

其中:ω1表示买进决策、ω0表示卖出决策、ω-1表示观望决策。

3)股市的平均损失率与平均收益率:

在规划识别层中计算得到结合投资者情绪的股市趋势的概率,可以根据期望效用函数计算Income:

最后根据期望效益值Income的大小来采取决策ωi:

即当期望效益值Income为正时,采取买进的决策;当期望效益值Income为负时采取卖出的决策;当期望效益值Income等于零时,采取观望的决策。

4 实验结果与讨论

4.1 数据集

数据来源于上证指数2010 年4 月到2018 年3月的96 个月的月涨跌额数据,并且构建出对应的投资者情绪指数,形成观察对象。

4.2 规划识别算法第一层处理

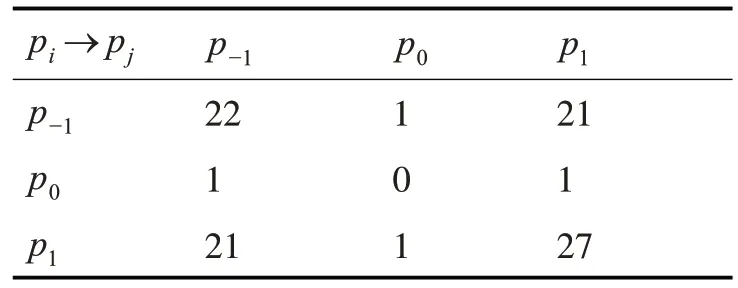

对股市趋势各个状态的转移数进行统计,得到如表4。

表4 跌涨幅的状态转移数

进而得出股市涨跌幅的一步转移概率矩阵T1:

已知初始状态为P[1,0,0],可以预测后续股市的状态概率,如表5所示。

表5 股市未来状态

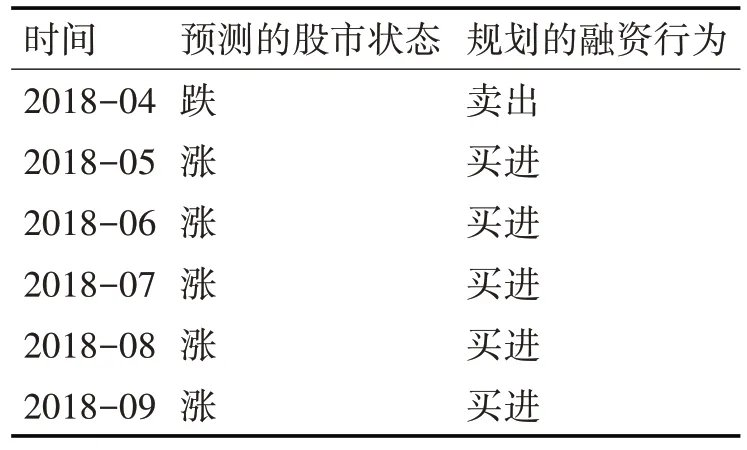

根据规划是被第一层测出的概率进行融资行为的规划结果如表6所示。

表6 马尔科夫模型预测结果

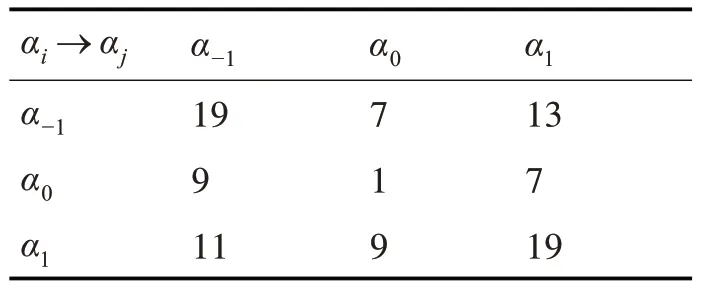

对投资者情绪各个状态的转移数进行统计,得到表7。

表7 投资者情绪的状态转移数

进而得出投资者情绪状态的一步转移概率矩阵T2:

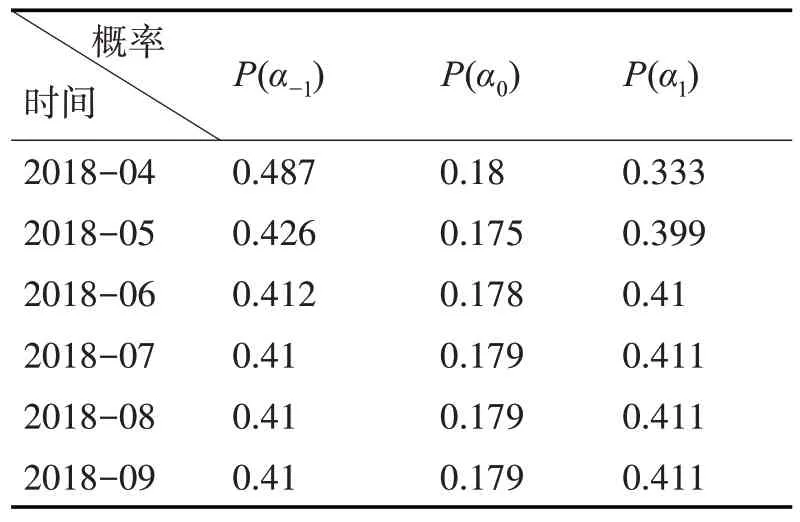

已知初始状态为P[1,0,0],可以预测后续投资者情绪状态的概率:

表8 投资者情绪未来状态概率

4.3 规划识别算法第二层处理

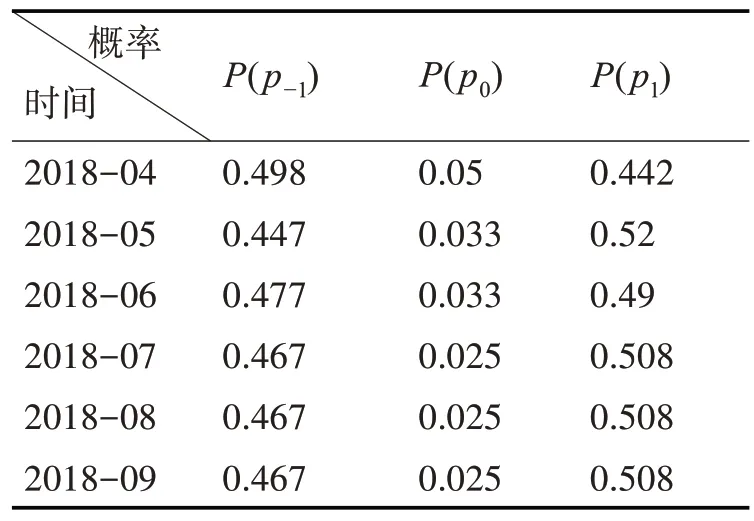

根据算法第一层对求出的未来几个月股市涨跌幅的概率与投资者情绪状态的概率来构建股市规划识别图(如图2 所示),这样能把投资者的情绪结合到股市趋势中,最后通过计算得出未来五个月股市跌涨幅的概率。

表9 股市未来的状态最终概率

4.4 规划识别算法第三层处理

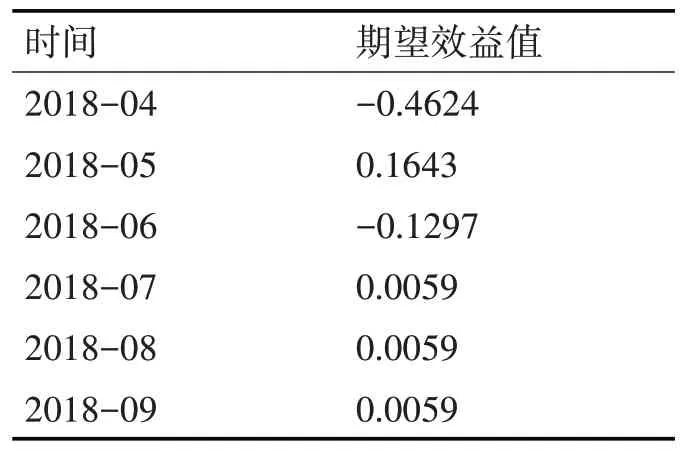

通过计算股市数据可以得到这96 个交易月的平均收益率λ1=4.7%,平均损失率λ2=-5.2%。

根据本文算法规划识别图层对结合投资者情绪的股市趋势状态概率,对每个状态求出对应的Income,并且利用式(12)代入计算得到规划识别预测出的结果的期望效益值Income,如表10 所示。

表10 股市的期望效益值

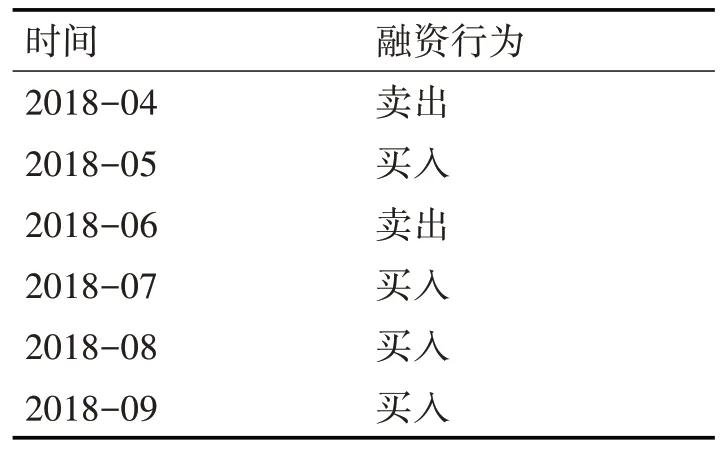

根据期望效益值Income(即式(13))规划出的投资行为如表11所示。

表11 融资行为规划表

4.5 预测结果的检测与对比

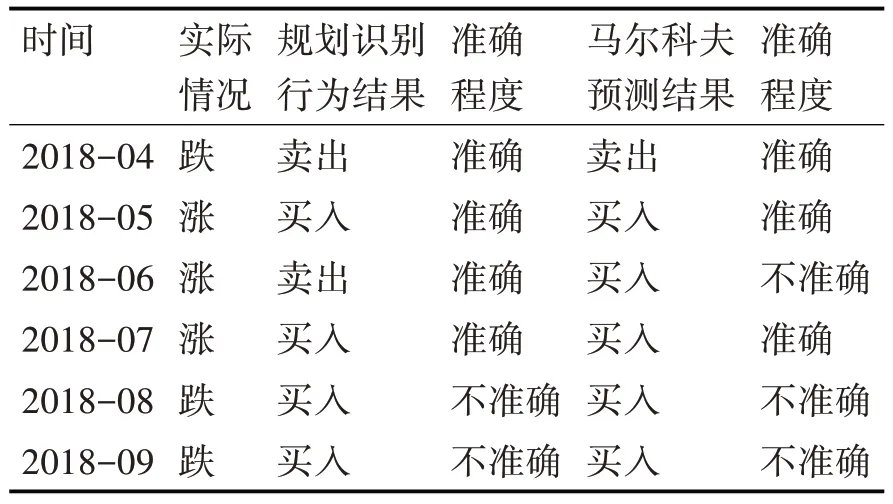

首先,对比Markov 模型预测的结果与经过本文算法规划识别预测的结果与股市2018 年4 月以来的真实情况,从比较结果可以得到两种算法的优越性,对比结果如下。

根据表12 可知,基于投资者主观情绪因素的规划识别算法预测的结果正确率高,对比下基于客观数据上的Markov的预测结果正确率偏低。

表12 两种算法预测结果的检验与对比

由对比结果可见,在客观数据等因素一样的情况下,通过规划识别考虑到投资者主观情绪的规划识别算法,预测结果正确率高,说明了该算法的优越性。

5 结语

规划识别是一种属于心理学和人工智能的交叉学科,本文在股市中运用规划识别的方法,突破传统仅是根据客观数据上进行股市预测,加入了投资者的主观情绪因素,从主观与客观数据上考虑影响到股市预测的因素,得到的结果更符合投资者的期望,有利于投资者正确的进行融资买进行为与融券卖出行为。投资者的行为规范化,有利于融资业务在国内市场的发展与使国内股市健康化。然而,Markov模型具有无后效性的特点,在预测第四个月后的结果基本一样,参考性不大。由此可见,Markov 模型针对在一定时间内的结果有效,预测下一次数据,需要重新构建投资者情绪指数等,工作量比较大,需要考虑结合其他算法解决这个问题。