基于金融储能权的市场风险规避方法

2024-01-16冯胤鑫

冯胤鑫,韩 冬

(上海理工大学电气工程系,上海市 杨浦区 200093)

0 引言

化石能源逐渐枯竭和引发环境恶化等问题,诸多国家已经减少对传统能源的依赖,大力发展风力发电和太阳能发电,导致可再生能源在电网中渗透率迅速上升[1-4]。可再生能源发电具有不确定性和波动性[5],大规模可再生能源并网会造成线路阻塞等问题[6-7]。当发生线路阻塞时,会导致节点边际电价波动,为市场参与者增添了不确定性风险[8-10]。

已有众多国内外学者对电力现货市场风险规避机制及方法展开研究。一方面,通过建立基于差价合约[11-13]、结算权转让[14]、金融输电权[15-16]、金融储能权[17]等的交易机制,帮助市场参与者规避阻塞风险。发电企业可以通过发电权交易实现可再生能源发电消纳,降低阻塞风险[18-19]。针对我国电力现货市场结算机制特征,文献[14]提出结算权转让交易机制实现阻塞风险管理。金融输电权可以帮助市场参与者在发生线路阻塞时获得补偿,规避节点电价波动风险[16,20]。储能对解决电力系统引入可再生能源造成的阻塞问题十分重要[2,21-22],文献[17]提出金融储能权的概念,可以帮助市场用户利用储能实现阻塞风险管理,但只提出并验证了金融储能权基本原理,并未将金融储能权与电力市场交易结合。文献[23]提出了一种基于金融输电权和金融储能权的混合拍卖机制,帮助用户同时避免输电阻塞和储能阻塞引起的节点电价波动风险,但只基于多主体之间交易进行仿真验证,未将模型拓展至实际网络架构中。

另一方面,通过建立考虑运行成本及风险的最优模型,求解得到市场主体在电力市场中的最优策略以规避不确定性风险[24-27]。文献[24]建立了一个有风险约束的两阶段模型,以规避可再生能源导致电价波动的不确定风险。为尽可能降低用户负荷成本,文献[25]提出考虑可再生能源发电不确定性以及负荷需求的优化模型。文献[26]提出通过灰色顶权聚类对负荷聚合商进行分类的方法,建立考虑分布式电源发电不确定性的阻塞管理模型。文献[27]提出交直流柔性配电网协调优化调度的方法,解决线路阻塞问题。

现有文献对各类型市场主体参与电力现货市场的决策优化研究已较为全面[28-30],但针对处于发展初期的我国电力现货市场而展开的阻塞风险规避机制研究仍不充分[31]。因此,本文针对中国电力现货市场特征,提出基于金融储能权的阻塞风险规避机制。构建基于金融储能权的阻塞风险规避模型,使金融储能权收益最大化,并在拓展的IEEE 33节点系统中进行仿真验证。

1 基于金融储能权的阻塞风险规避机制

1.1 金融储能权

金融储能权即将储能容量的产权货币化,使储能设备的所有权与其物理属性完全解耦。持有储能权的用户拥有分配系统运营商在最优调度下收取的储能阻塞费用的权力,即分配储能堵塞盈余的权力。系统运营商整合储能资源集中调度,按照一定价格向市场参与者出售金融储能权。市场参与者可以通过其交易获得储能阻塞补偿,实现跨时期套利和规避价格波动风险。当线路发生阻塞,市场参与者i可以通过金融储能权获得储能向用电用户j供电的收益为

1.2 基于金融储能权的阻塞风险规避机制

目前,我国电力现货市场先按照中长期合同价格对中长期合同电量进行交易,对于需求电量不足部分的现货电量再根据现货电价进行交易[14]。假定节点i处有1台机组与用户签订了t时刻电价为λK、交易电量为的中长期合同,交割点为用户侧统一结算点。考虑到交易中的阻塞费用,不同节点机组因所处位置不同应该具有不同的价值,节点i处机组收益和用户用电成本分别如下:

1) 节点i处机组收益为

2) 用户购电成本为

式中:λi,t和分别为节点i在时段t内的现货电价和用户侧统一结算点的现货电价;Pi,t和分别为节点i在时段t内的现货出清电量和用户在时段t的用电量。

根据所提出的考虑阻塞费用的我国电力现货市场结算机制,机组可以通过金融储能权实现阻塞风险管理。

节点i处机组可以通过支付固定费用E购买节点j处的容量为X的金融储能权,以获得分配储能阻塞盈余的权力。此时,节点i处机组收益为

当节点出现用电阻塞情况时,节点电价会相应提高。通过上式我们可以发现,购买金融储能权可以增加机组以节点电价交易的电量,减少其以合约电价交易的电量,提高其在发生用电阻塞时的收益。

用户也可以通过支付固定费用F购买节点j处的金融储能权,以获得分配储能阻塞盈余的权力。此时,用户收益为

当系统发生用电阻塞时,用户侧统一结算点的现货电价也会相应提高。对于用电用户而言,购买金融储能权可以增加其以合约电价交易的电量,减少其以现货电价交易的电量,进而降低其在发生用电阻塞时的用电成本。

综上所述,金融储能权交易在系统发生阻塞时,既可以提高发电机组的收益,又可以降低用电用户的成本,帮助电力市场参与者规避节点边际电价波动的风险。

2 基于金融储能权的风险规避模型

本文将储能设备与含有高比例可再生能源发电的配电网结合,提出基于金融储能权的配电网收益优化模型。

鉴于本文研究内容侧重研究因负荷的波动性和可再生能源发电的不确定性引起的储能充放电功率变化而造成金融储能权交易变化,故不考虑各发电机组及储能设备的建设成本。

该模型的目标函数为系统收益最大化,Rgrid为向上级电网售电收益,RBESS为储能收益,RCON为系统的阻塞收益,Cgrid为向上级电网购电成本,即目标函数为

(1) 潮流约束。

式中:θi,j,t表示在t时刻,母线i和母线j之间的相位差;分别表示在t时刻,从节点i输出的有功功率和无功功率;表示在t时刻,节点i的无功功率负荷;Si,j,t,Pi,j,t和Qi,j,t分别表示在t时刻,从节点i流向节点j的视在功率,有功功率和无功功率;Ui,t表示在t时刻,节点i的电压幅值;Gi,j和Bi,j分别表示节点导纳矩阵中从节点i到节点j支路的元素的实部和虚部;Yi,j,0表示从节点i到节点j支路的支路电纳的标幺值。

式(12)—(16)均为配电网潮流平衡方程式,式(12)(13)保证节点功率平衡;式(14)(15)说明支路有功潮流和无功潮流与节点电压之间的关系;式(16)说明支路视在功率与支路有功功率和无功功率之间的关系。

(2) 系统安全运行约束。

不等式(17)限制了电压幅值的范围;不等式(18)—(19)为发电机组功率约束,不等式(18)限制了发电机组输出有功功率的范围,不等式(19)限制了发电机组输出无功功率的范围;不等式(20)为支路容量约束,限制了支路视在功率的范围;不等式(21)限制了配电网首端节点注入功率波动范围,以控制系统功率波动对上级电网的影响。

(3) 储能运行约束。

式(22)定义了储能系统充放电过程的能量平衡;式(23)(24)定义了荷电状态,并限制了荷电状态取值范围;式(25)—(27)限制了储能系统充放电功率范围;式(28)定义了储能系统的初始状态。式(29)限制了储能总充放电功率,保证储能在下一周期稳定运行。

(4) 金融储能权交易约束。

式中:τ为金融储能权交易限制系数,用户可根据日前阻塞价格决定其上限,优化金融储能权交易收益。

式(30)—(32)限制了金融储能权在某一时刻的交易范围以及总交易量,避免出现市场产生的总阻塞盈余无法偿付FSR持有者收益的情况。

3 仿真

为验证本文所提出的经济调度模型的有效性,以IEEE 33节点配电网作为算例,配电网结构见文献[15]。所建立的模型通过Yalmip 工具箱在MATLAB中实现,并利用GUROBI10.0求解器解决模型中的线性规划问题,上述操作均在配备Intel Core i7-10875H 处理器以及16GB RAM 的计算机上完成。

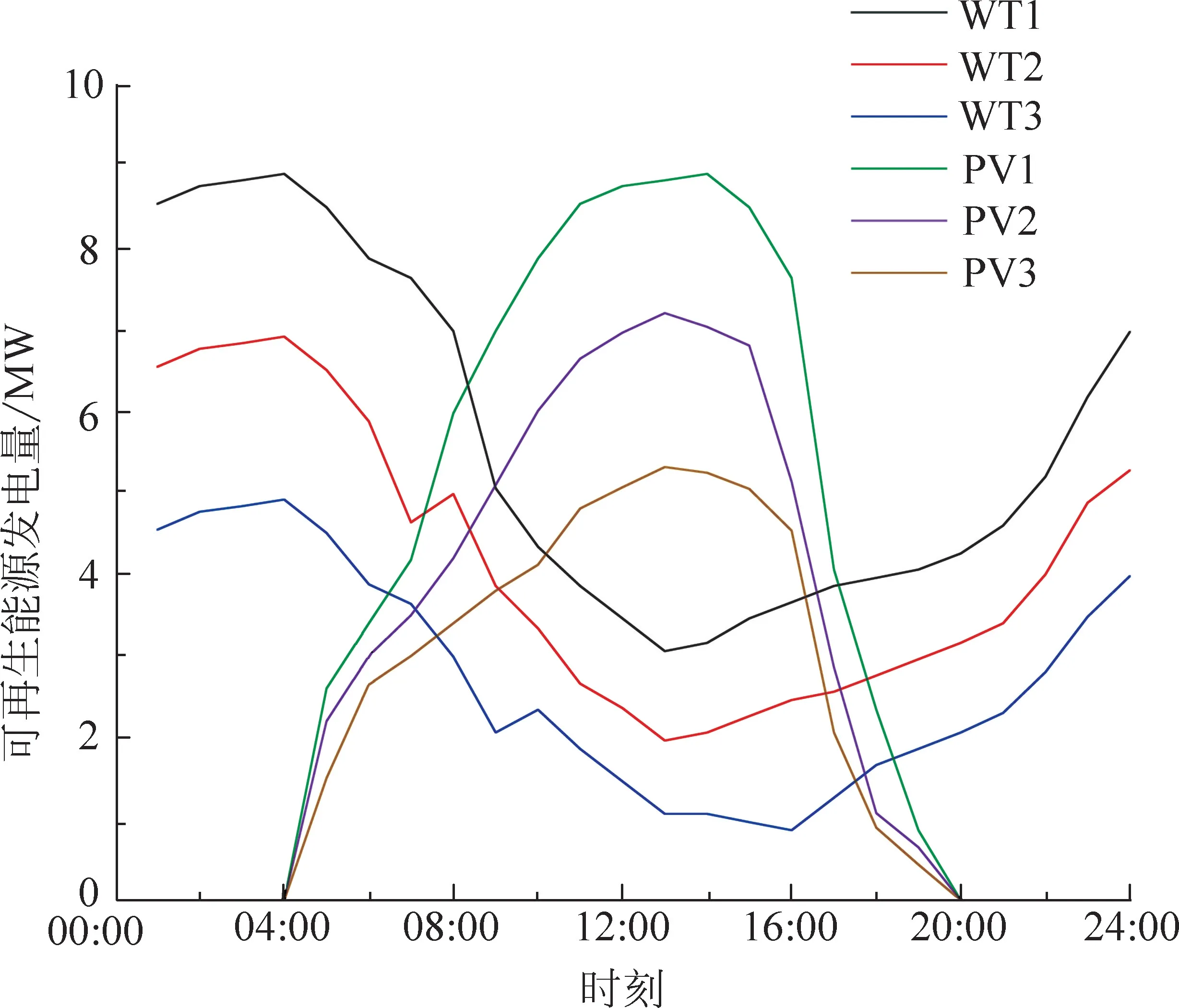

本算例中,首先对IEEE 33节点配电网系统进行拓展,在第8、14和24节点接入光伏发电机组PV1、PV2、PV3,在第7、18、30节点分别接入风力发电机组WT1、WT2、WT3,发电机组的输出功率如图1所示。风电出力的峰谷特性与传统峰谷电价的特性形成互补,为储能权交易市场参与者实现峰谷套利提供了条件。为平抑风光发电出力的波动,保证负荷正常供电,储能设备主要安装在风光发电机组节点和风光发电机组相邻的节点,在本算例中将其接入第8节点。系统基准容量为100MV·A,基准电压为1kV,仿真单位时间为1h。节点电压限制范围为0.9~1.1kV 风电、光伏发电机组输出的有功功率和无功功率的上限为10MW,上级电网输出功率的波动范围为8MW。储能系统的荷电状态初始值、上限值、下限值分别为0.50、0.10、0.90,储能系统充放电最大功率为3MW,金融储能权交易限制系数上限为0.3。

图1 可再生能源发电量Fig.1 Renewable energy generation

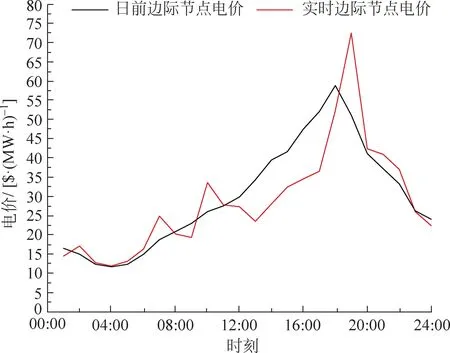

为探索金融储能权交易在中国电力市场的有效性,以及节点边际价格不同对金融储能权收益的影响。本算例边际节点电价和阻塞价格分别采用美国PJM 市场5月31日的日前边际节点电价和日前阻塞价格,PJM 市场的边际节点电价和阻塞价格如图2—3所示。当向上级电网购电价格和节点边际价格相同时,考虑到传输过程的电能损耗,系统优先调用储能设备弥补用电高峰的电力缺失。

图2 节点边际电价Fig.2 Locational marginal price

图3 阻塞价格Fig.3 Congestion price

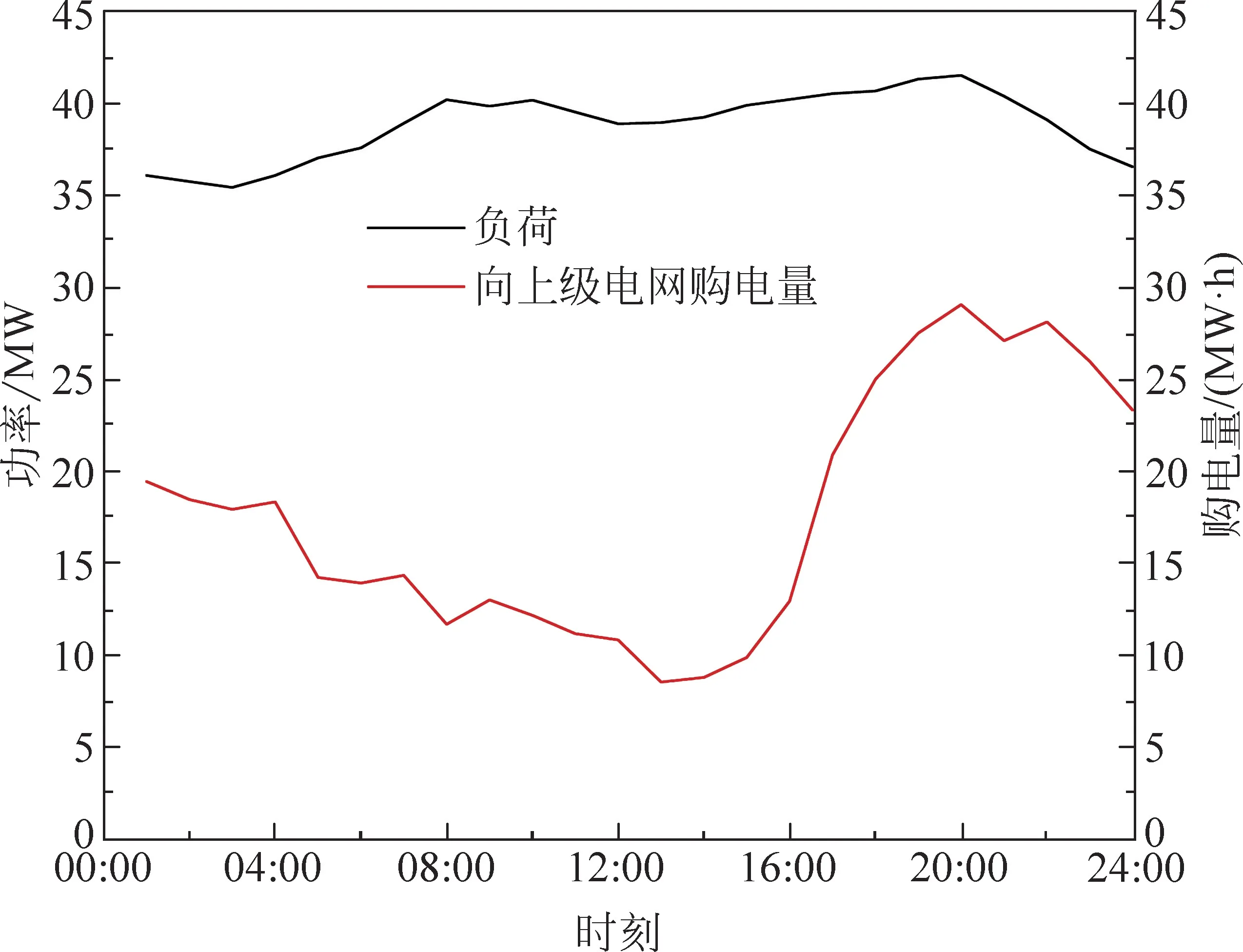

通过算例仿真,配电网系统向上级电网购电量如图4所示。当系统风力和光伏发电以及储能设备注入功率没法满足系统需求或向上级电网购电的成本比向储能设备购电的成本低时,配电网系统会选择向上级电网购电。

图4 配电网负荷及向上级电网购电量Fig.4 Distribution network load and purchase of electricity from the upper grid

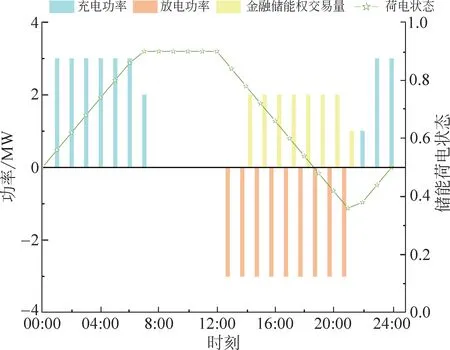

通过算例仿真,配电网系统储能荷电状态、充放电功率及金融储能权交易量如图5所示。

图5 储能荷电状态及充放电功率Fig.5 State of charge and charge/discharge power of energy storage

由图5可知:(1) 储能选择在00:00—07:00和21:00—24:00日前边际节点电价较低时充电,在12:00—21:00日前边际节点电价较高时放电。通过观察07:00、22:00时刻的充电电量,可以发现总充电功率受到限制时储能优先在节点电价较低的时刻充电。由此也可以得出,当总放电功率受到限制时储能优先在节点电价较高的时刻放电。

(2) 用户可以选择在13:00—21:00日前阻塞价格较高时购买金融储能权。通过观察21:00时刻金融储能权交易量可以发现,当交易量受到限制时用户优先在阻塞价格较高时购买金融储能权。

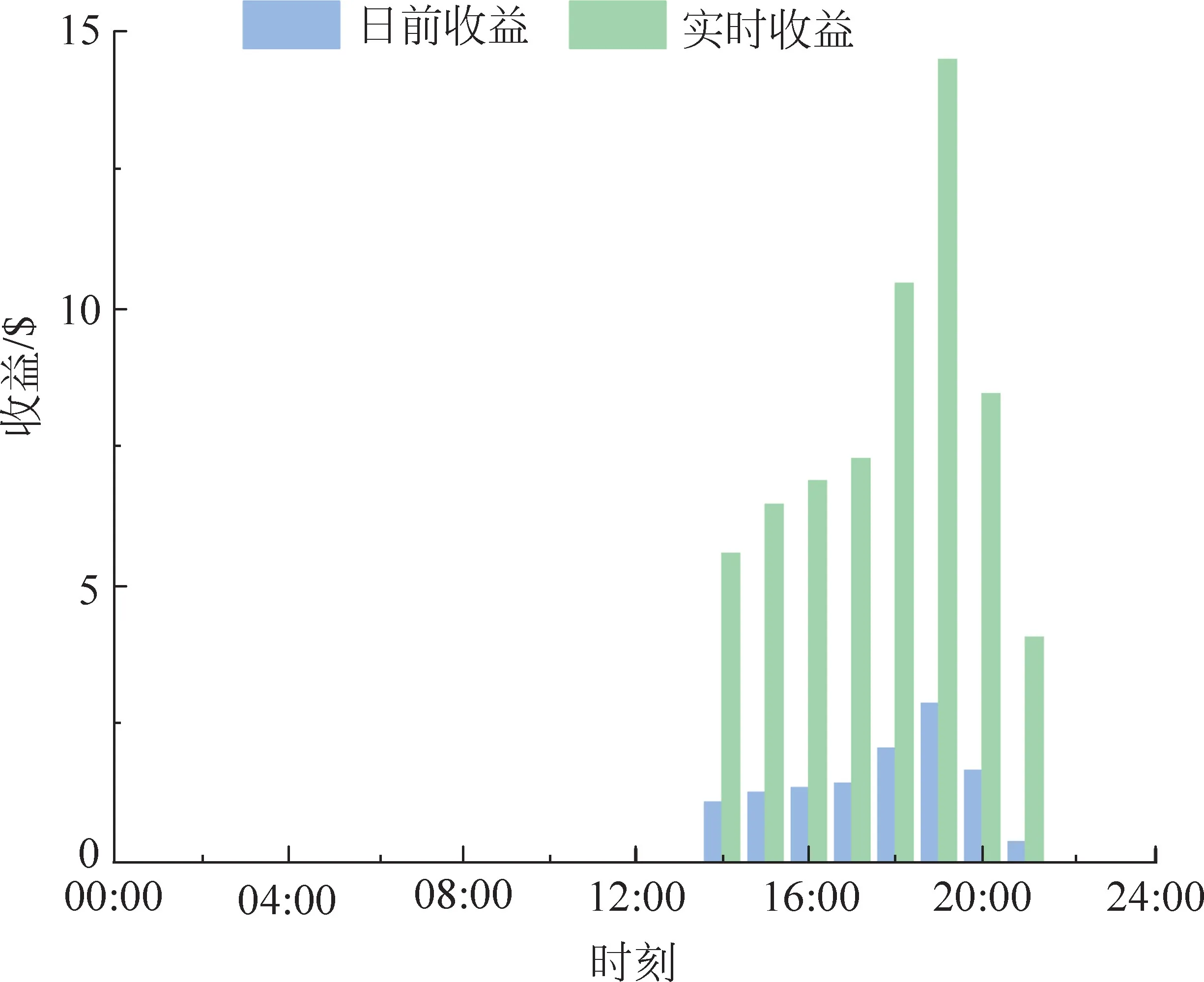

根据日前边际节点电价和实时边际节点电价,发生阻塞时的金融储能权收益情况如图6所示。

图6 金融储能权收益Fig.6 Revenue of Financial Storage Rights

由图6可以发现,本文所提出的模型根据日前边际节点电价和阻塞价格所做出的金融储能权购买决策,可以在实时交易阶段获得比日前阶段预测收益更高的收益。

4 结论

针对高比例可再生能源配电网阻塞风险管理的难题,本文提出一种基于金融储能权的阻塞风险规避机制,并建立了基于金融储能权的阻塞风险规避模型。通过建模和仿真分析,得出的研究结论如下:

1) 本文提出的阻塞风险规避机制可以提高发电机组在系统发生阻塞时的收益,降低用电用户在系统发生阻塞时的成本。

2) 本文所提出的阻塞风险规避模型可以根据日前边际节点电价优化储能充放电方案,使储能收益最大化。

3) 本文所提出的阻塞风险规避模型可以根据日前阻塞价格优化金融储能权交易策略,使金融储能权交易收益最大化。

4) 根据本文所提出的阻塞风险规避模型得出的金融储能权交易策略,可以在实时市场获得超过日前预期的收益。