2023 年国际油价回顾及2024 年展望

2024-01-15侯晖,张晨

侯 晖,张 晨

(中国石化集团经济技术研究院有限公司,北京 100029)

2023 年,俄乌冲突影响基本消退,美联储继续加息至高位,国际原油价格总体下行。预计2024 年全球经济仍然低迷、国际政治博弈持续、石油供应充足,欧佩克+政策如何应对值得密切关注。

1 2023 年回顾:美联储超预期加息油价承压,欧佩克+大幅减产油价上涨

2023年美联储控通胀决心和加息次数超年初预期,欧美银行业危机加剧油价下行幅度。美联储在2023年2月、3月、5月和7月分别加息25个基点,3月中旬欧美银行业危机、4月底美国银行业第二次危机、5月底美国债务上限协议艰难谈判,2023 上半年国际油价出现3 次大幅下跌。高利率下,全球经济下行,2023年全球石油需求同比增加220 万桶/日,至1.02 亿桶/日。供给面,欧佩克+5 月起自愿大幅减产166 万桶/日,沙特7—12 月单方面大幅减产100 万桶/日,俄罗斯8 月原油出口减少50万桶/日,9—12月减少30万桶/日,全年全球石油供应同比增加130万桶/日,至1.01亿桶/日,下半年全球原油库存明显下降,带动国际油价三季度大幅上涨。2023年国际油价呈先跌后涨再跌的走势,布伦特油价均价82 美元/桶,同比下降17%,最高价96.55 美元/桶(9 月27日),最低价71.84美元/桶(6月12日)。

1.1 美联储持续加息抑制油价上涨,高利率下欧美经济低迷

欧美本轮加息持续时间长、力度大,导致金融业面临危机。2022 年美联储共加息7 次,累计加息425 个基点。2023 年美联储继续加息4 次,分别加息25个基点,将联邦基金利率目标区间提高至5.25%~5.50%。高利率下,银行持有的债券等资产大幅贬值,2023 年3 月美国硅谷银行、签名银行先后破产倒闭。同时,欧洲瑞士信贷也因内部控制发生“重大缺陷”破产,欧美银行股价全线下跌,银行业危机蔓延,市场情绪受到打压;4 月底美国第一共和银行倒闭,许多中型银行遭遇了挤兑和股价暴跌,再次引发市场对银行业危机的担忧,国际油价大幅下挫;5月底,美国债务上限谈判出现反复,市场避险情绪升温,加上对美联储7 月再度加息的担忧以及高盛等投行大幅下调油价预测,6月12 日布伦特和WTI 油价分别跌至71.84美元/桶和67.12美元/桶。

在高通胀与央行货币紧缩政策的影响下,欧美经济低迷。美国和欧元区的制造业采购经理指数(PMI)分别于2022 年7月和11 月降至荣枯线以下并持续至今(见图1)。其中,美国制造业PMI已长达12个月低于50.0,甚至已远超新冠疫情对美国制造业影响的3个月以及疫情前5个月的经济低迷,欧元区PMI 更为疲弱,拖累柴油、燃料油等油品需求增长。

图1 美国和欧元区制造业PMI

1.2 沙特、俄罗斯主导的欧佩克+大幅减产,全球石油库存高位回落

为平衡石油市场供需和推升原油价格,欧佩克+数次实施减产计划。2022年11月起,欧佩克+将石油总产量下调200万桶/日;2023年5月,欧佩克+多成员国宣布进一步自愿减产,合计减产166 万桶/日;2023 年7 月、8 月沙特单方面自愿再减产100 万桶/日,并在9 月宣布此自愿减产政策延续至2023年12月底;同时,俄罗斯在8月宣布原油出口减少50万桶/日,且在9月继续减少30万桶/日至12 月。在上述措施下,三季度和四季度全球石油市场由供过于求转为供不应求。

欧佩克+接连大幅减产导致2023 年7 月中旬开始全球原油库存大幅回落(见图2)。截至2023年10月13日当周,全球石油库存从32.5亿桶下降1.4亿桶,至31.1亿桶。原油库存的下跌主要反映在亚太和美洲地区,两者分别在3 个月内下跌了1.01亿桶和2 180万桶。

图2 全球主要地区原油库存变化

1.3 俄乌冲突持续,俄原油出口总体仍维持高位,巴以冲突影响小

2022年2月24日俄乌冲突发生后,西方国家对俄罗斯原油相继施行禁运政策,加剧原油价格波动。2022年12月5日开始,欧盟禁止进口俄罗斯海运原油,2023年2月5日开始,欧盟禁止进口俄罗斯海运石油产品,并且将俄罗斯柴油、煤油和汽油等石油产品限价为100美元/桶,将燃料油等产品限价为45美元/桶。

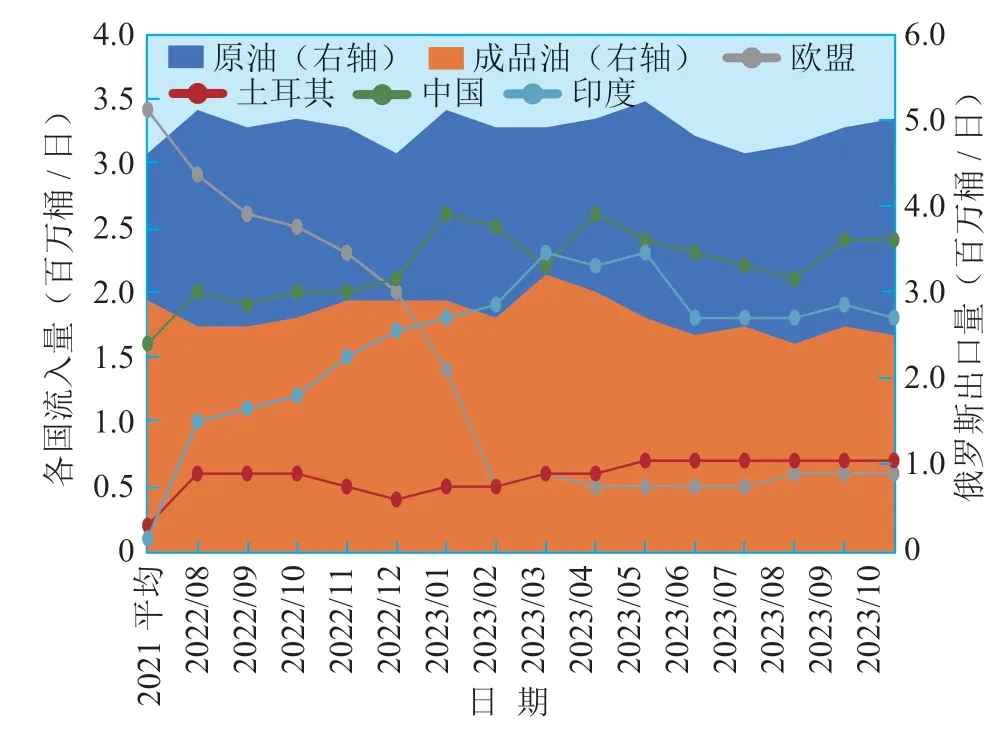

在折扣吸引下,俄罗斯石油出口总体高位运行。2023 年1—10 月,尽管俄罗斯也实施了限产措施,但原油出口总量仍达到491万桶/日,仅略低于2022 年平均504 万桶/日水平;油品出口量271 万桶/日,略高于2022 年平均269 万桶/日水平,显示了市场在俄罗斯受到制裁后快速调整的弹性和韧性。约250万桶/日的俄罗斯原油退出欧洲和七国集团国家,转向印度、中国和土耳其等国家,而油品出口也转向土耳其、中东、南美、北非等国家和地区(见图3)。

图3 俄罗斯原油和成品油出口和流向变化

2023年三季度随着国际油价不断飙升,俄罗斯原油价格水涨船高,7 月中旬开始乌拉尔原油价格已超过七国集团对俄罗斯原油60 美元/桶价格上限。10月,美国对两艘运载俄罗斯石油超过价格上限的油轮及其船东实施制裁,一艘为船主在阿联酋的船只,另一艘为船主在土耳其的船只,这是拜登政府首次因违反该规则而惩罚市场参与者。11 月16 日,美国对3 名油轮船东实施制裁。总体看,制裁对俄罗斯原油出口的影响较小。

2023年10月7日,加沙地带的巴勒斯坦伊斯兰抵抗运动(哈马斯)向以色列境内发动大规模火箭弹袭击,随后以色列宣布进入战争状态。迄今为止,巴以冲突持续,但并未影响周边产油大国的石油生产和运输,对原油价格仅带来短期影响。

2 2024 年展望:国际油市基本平衡,预计布伦特油价70~85 美元/桶

2024年,新冠疫情影响基本消退,世界经济仍然低迷,全球石油需求增量回归正常偏弱水平。全球石油供给增速放缓,美国引领非欧佩克+产量增长,欧佩克+将继续实施限产政策使全球石油供需基本平衡。2024年中,美联储货币政策可能转向,美元有望高位下降,释放部分油价下行的压力。全球地缘政治不稳加大石油价格波动幅度,中美关系、俄乌冲突、中东局势仍是关注重点。若2024年无重大事件冲击,布伦特油价均价预计为70~85美元/桶。

2.1 地缘侧:中美关系、俄乌冲突和中东局势仍有可能加剧地缘风险

2023年,中美两国加强对话合作,并取得一些积极进展,双方同意重返巴厘岛议程这一决定对于中美关系回暖举足轻重,中美成立了经济工作组、金融工作组,两国商务部也建立了包括工商界在内的沟通渠道和出口管制信息交流机制。2023 年11 月中美元首会晤,有助于2024 年全球地缘形势趋稳,为经济金融、人文交流带来利好。虽然中美双方已开展良性对话,但2024美国大选年之际,美国对中国的打压政策大概率延续并存在升级的可能性。

俄乌冲突进入常态化,对国际油价冲击力减弱。俄乌冲突双方已进入相持阶段,多方势力介入干预,俄罗斯力保已有成果,而西方国家继续为乌克兰提供补给及军事力量,旨在持续消耗俄罗斯的经济、军事实力,利用冲突在政治、经济、能源、金融等领域全面获益。但就目前来看,俄罗斯已逐步走出俄乌冲突与西方制裁的阴影,国民经济、原油与油品生产和出口等各领域回归正轨。

中东局势复杂,多方博弈带来的变化仍是未来油价波动的风险因素。2023年10月新一轮巴以冲突爆发,对中东附近地区稳定发展与石油供应链的稳定造成不利影响。沙特伊朗恢复外交关系等变化使中东局势总体趋于缓和,而美国试图和沙特达成重大协议并说服沙特进行石油增产,反映了美国期望持续对中东地区的干预。2023年美国对伊朗制裁有所放松,更多的伊朗石油流向全球市场,未来随着中东局势和石油市场的变化,制裁也存在收紧的可能。另外,美国暂时解除部分对委内瑞拉的原油制裁,暂缓令时效为6个月,后续如果委内瑞拉总统竞选承诺没有履行,2024年美国对委内瑞拉石油解禁也将会随时被修改或撤销。

2.2 金融侧:美联储货币政策转向,美元有望高位下降,油价下行压力将缓解

从2004—2008年以及2015—2019年美联储加息时大类资产价格表现看,加息时原油收益率最高,路透商品研究局指数(CRB)也较好,反映了经济过热时,商品价格上涨明显,美股美债也呈上涨态势,美元下跌。而美联储近两次大幅降息主要因金融危机和新冠疫情,大宗商品价格大幅下跌。

2022 年3 月开始的美联储加息表现出快速和幅度大的特点,“暴力”加息下大宗商品价格大幅下跌,从历史情况看,加息结束后高利率将延续一段时间,经济增长还会继续放缓两个季度左右,对股市、大宗商品仍有抑制作用,当市场预期美联储货币政策将转向时,金融市场的压力将有望缓解。2024年,受高利率下银行信用收缩幅度加大、库存周期或在二季度逐步见底、超额储蓄也在6 月左右基本消耗完毕的影响,美国经济压力将进一步增加,年中左右货币政策转向可能性较大,美元有望高位下降,油价压力有所缓解。

2024 年,欧美高利率为金融市场带来的连锁反应也可能导致市场波动加剧。摩根大通认为金融市场正在酝酿一场危机,或在未来6~12个月爆发。

2.3 需求侧:经济膨胀、市场低迷使全球石油需求增速回归正常偏弱水平

2024 年全球经济前景偏向下行,通胀放缓但难回目标水平。据国际货币基金组织(IMF)10月发布的报告预测,预计2024年全球GDP增速为2.9%,略低于全球2023 年GDP 增速(3.0%)。全球经济增速放缓很大程度上由于欧美高利率以及地缘政治外生冲击挥之不去,全球通胀降温十分缓慢,大多数国家正在以紧缩性的政策抑制需求,金融市场流动性也呈现紧张态势。

2024年全球各地区经济增长分化趋势日益扩大。美联储高利率政策预计使美国2024年GDP增速降至1.0%;欧洲经济温和修复,2024年增速有望小幅反弹至1.5%,俄乌冲突对欧元区经济增长信心有所打击,但欧盟各国对短期能源的迅速保障以及叠加加息周期的结束有利于经济缓和。中国经济虽潜力大、韧性足,但由于仍处于疫情后修复期,“需求不足”问题仍然存在,房地产行业处于低谷,预计2024 年中国GDP 增速为5.0%左右。俄罗斯经济仍在复苏,2024年预计恢复到俄乌冲突前水平,其零售贸易、建筑和工业生产领域在2024年上半年预期表现强劲。

全球经济增长低迷拖累石油需求增长,预计2024年石油需求回归正常偏弱水平。2020年新冠疫情防控使全球石油需求大幅下降890万桶/日之后,经过3 年的恢复,2023 年全球石油需求已增至1.020 亿桶/日,超过2019 年1.006 亿桶/日水平,2024年预计全球石油需求仅增长约100万桶/日,至1.030亿桶/日(见图4)。

图4 全球石油需求增量与GDP 增速

2023年中国石油需求增量占全球的70%,预计2024年约占60%。欧美等OECD国家石油需求将转为小幅下降,预计同比2023 年下降40 万桶/日,非OECD国家需求预计增长140万桶/日,至5 740万桶/日。

2.4 全球上游投资:未来整体投资水平趋稳,上游投资率下降

未来全球上游投资水平走势趋于平稳。受通胀和油气价格大幅上升的影响,估计2023年全球上游投资将超过2019年水平,达到5 850亿美元,同比增长约13%。预计2024 年与2023 年基本持平。上游投资的增长主要集中在北美、中东、南美和非洲,各地区投资分别由美国、加拿大、沙特、阿联酋、卡塔尔,巴西、圭亚那、尼日利亚、刚果以及利比亚等推动。

能源转型趋势下,运营商在上游的投资率明显降低。由于2021—2022 年油气价格的回升,2023年全球勘探开发上市公司的投资率从2022年的31%增至约48%,但仍大幅低于疫情前水平。预计2024年全球勘探和生产上市公司在上游的投资率同比下降3%,至45%(见图5)。

图5 全球勘探和生产上市公司投资与收入

2.5 供应侧:2024 年石油供应基本满足需求增长,欧佩克+将继续控产

在石油产量不出现意外中断的情况下,预计2024年全球石油产量增加约180万桶/日,至1.03亿桶/日,基本满足全球石油需求。

2024 年,非欧佩克国家预计将增产约130 万桶/日,其中美洲地区的供应增产将占非欧佩克供应总增量的约75%。北美与南美的石油供应增长主要源自美国、加拿大、圭亚那、巴西投产的新项目,预计加拿大、巴西、圭亚那、阿根廷的石油产量分别增加约10万、20万、20万、5万桶/日。受国际油气价格高位回落、资本支出受限以及页岩油“甜点”区域已充分开发的影响,未来美国石油产量增量明显下降。预计2024年美国石油产量增量由2022—2023年的110万~120万桶/日降至60万桶/日左右,2028年左右美国石油产量达峰。

在非欧佩克增产预期下,欧佩克+石油增产空间受限,沙特等国将继续随石油需求形势调整产量政策。2023 年11 月30 日,欧佩克+决定2024 年一季度将现有自愿减产规模进一步扩大,总规模合计219.3万桶/日。其中,沙特和俄罗斯分别自愿减产100万桶/日和50万桶/日,伊拉克、阿联酋、科威特、哈萨克斯坦、阿尔及利亚、阿曼分别减产22.3万、16.3万、13.5万、8.2万、5.1万、4.2万桶/日,合计69.3万桶/日。

为保持全球石油供需平衡,2024年欧佩克总体的石油增产空间为20 万桶/日。近年来,沙特单方面大幅减产均起到了支撑和推涨油价的作用(见图6)。欧佩克意在全球石油需求达峰之前将资源货币化,2024年沙特财政预算平衡油价是80美元/桶,沙特、俄罗斯主导的欧佩克+将为这一目标努力。另外,欧佩克处于高位的剩余石油产能抑制油价涨幅,2023年底,沙特、科威特和阿联酋的石油剩余产能接近450万桶/日。

图6 沙特有效剩余产能与布伦特油价

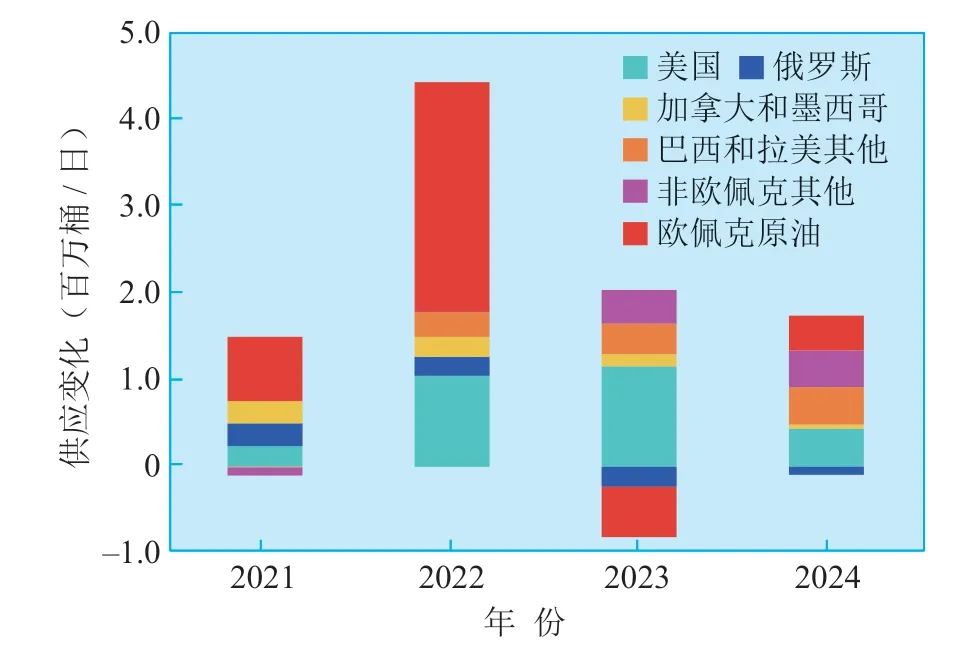

部分国家石油产量增加抵消沙特减产的影响。欧佩克原油产量自2023年7月起稳步回升,伊朗、尼日利亚、伊拉克原油增产在一定程度上抵消了沙特产量的减少。伊朗油供应大增,增加油价下行压力。伊朗表示,目前石油产量超过330万桶/日,计划到2023 年底与2024 年3 月分别增至360万桶/日和400万桶/日,其石油出口也跃升至5年来的最高点,达140万桶/日。同时,由于美国对委内瑞拉的制裁逐步放松,委内瑞拉石油产量从2022年平均70万桶/日上涨至2023年前三季度的平均80万桶/日。预计2024年随着美国对委内瑞拉制裁的部分解禁,委内瑞拉石油产量和出口会有10 万~20 万桶/日的提升。2024 年全球石油供应同比变化见图7。

图7 2024 年全球石油供应同比变化

2.6 价格展望:预测2024 年布伦特油价均价为70~85 美元/桶

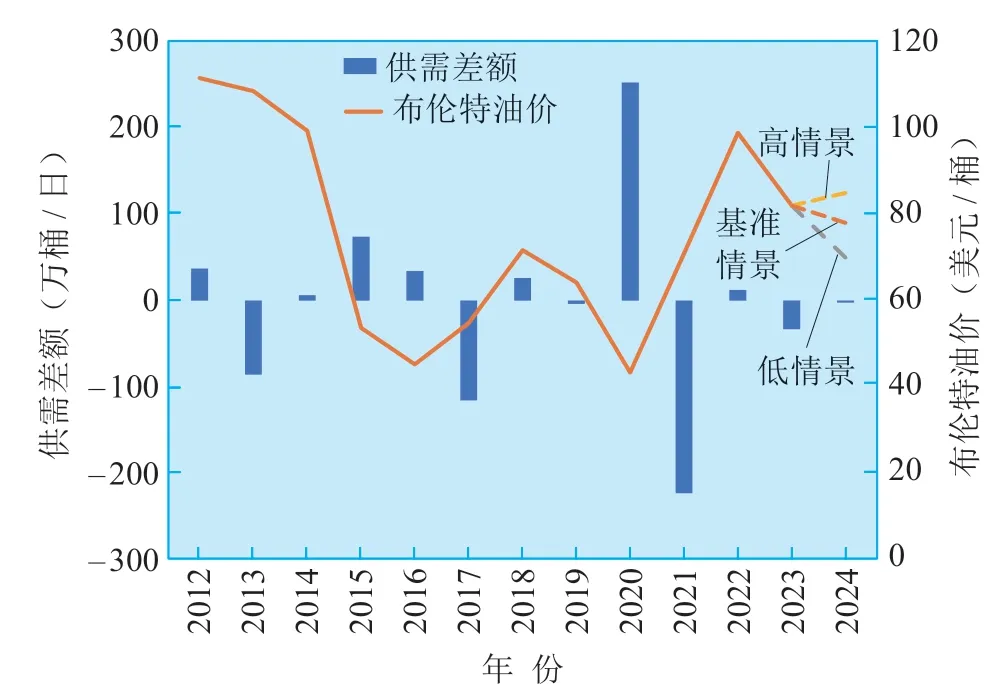

2024年,全球经济前景可能仍偏向下行,石油需求回归正常偏弱增长水平,国际油市供需基本平衡,欧佩克+限产政策支撑油价水平。美联储货币政策可能转向,金融压力有所缓解。2024年欧美经济、美联储货币政策、俄乌冲突、伊朗核协议走向以及气候变化等将是影响国际油市的主要风险因素。若无重大事件冲击,布伦特油价均价预计为70~85美元/桶,仍处于较高水平(见图8)。

图8 全球石油供需平衡与布伦特油价预测

1)高情景:欧佩克+限产超预期,地缘局势升级或导致俄罗斯、伊朗等石油产量大幅下降。预计布伦特均价将在85美元/桶以上。

2)基准情景:在全球石油需求低速增长的情况下,欧佩克+控产使得全球原油库存总体平稳、且美联储启动降息政策,布伦特均价将在70 ~85美元/桶波动。

3)低情景:美国促成沙以正常化取得突破性进展,沙特提高石油产量,且伊朗原油大量进入市场使全球石油市场供应大幅提升。金融市场动荡,经济恢复与需求弱于预期,布伦特均价70美元/桶以下。

3 结语

国际石油市场是一个高度不确定的市场,俄乌冲突以后地缘形势更加复杂,能源转型速度明显加快。2024 年在美联储即将转入降息周期和欧佩克+产量政策受到严峻挑战背景下,国际油价仍将呈大幅波动的走势,要密切关注,防范风险。