有效税率对地方经济增长的效应研究

——以吉林省为例

2024-01-14刘嘉莹贾昊川

刘嘉莹 贾昊川

(吉林工商学院,吉林 长春 130000)

一、引言

税收是地方政府财政收入的重要来源。税收收入不仅关乎国计民生,也关乎社会资源配置,作为调节市场经济主体的重要手段,税收是影响地方政府经济增长的重要工具。近年来,随着我国的税收制度日益完善,愈来愈多的学者开始关注税收的经济增长效应。鉴于目前执行的多种税收优惠政策,法定税率往往不能直接反映市场经济主体的实际税负,也难以体现不同经济体税制结构差异,因此,更多的学者开始选取有效税率作为衡量税负的指标。有效税率是指税收收入与税基之比,相对而言,用有效税率衡量市场主体的税负更能说明经济增长过程中其实际承担的税负水平。根据征税对象的特点和我国现行税收制度,本文将市场主体分为资本、劳动和消费三个要素,将全部税收收入分为资本收入税、劳动收入税以及消费支出税,方便进一步核算各要素的有效税率。

Lucas(1990)最早提出了有效税率的核算思想,其使用国民经济账户数据和税收数据考虑到了主要税种的有效税负,建立了有效税率的核算模型;Mendoza 等(1994)对该理论进行了拓展,考虑到了税收制度中的抵免、免税以及减税的净效应,将资本收入税与劳动收入税区分开来,并提出了资本收入有效税率、劳动收入有效税率、消费支出有效税率的核算方法;鉴于税制结构不同,刘溶沧等(2002)将有效税率的核算理论转化成了与中国税收体系相契合的核算方法。在此基础上,李芝倩(2006)、刘初旺(2004)、崔治文(2011)等、李凯(2012)等、马秀颖(2018)等均从不同角度对编制方法和核算范围进行了改良,使得该理论更加适用于中国税制结构。

对于有效税率的经济增长效应,Mendoza 等(1994)通过对跨国税收数据进行了测度并做了对比研究,实证证明高资本收入税率的国家(地区)通常表现为低储蓄率和投资率,资本收入有效税率与劳动收入有效税率和投资率负相关,即一个国家(地区)对消费支出和劳动收入征收的税多,则对资本收入征收的税少;刘溶沧等(2002)利用我国税收数据核算的有效税率数据进行实证分析发现,对资本收入征税的最终效应是阻碍经济增长,阻碍投资规模扩大,但会刺激劳动供给,而对消费支出征税则会促进企业扩大投资规模,促进技术革新。郭晓辉等(2019)运用面板数据模型和Shapley 值分解法对我国各地区的劳动和资本收入有效税率进行了度量,研究发现资本收入有效税率与地区经济发展水平基本匹配,劳动收入税率与地区发展水平成负相关的非均衡特征;梁红梅等(2016)实证发现劳动收入有效税率与地区经济发展水平成负相关,而资本收入有效税率和消费支出有效税率与地区经济发展水平成正相关。胡小青(2015)认为资本收入税会降低地区的投资率,劳动收入税会降低企业人力资本投资率,但这种负作用在经济发展水平较高的国家(地区)明显,并不适用于人均收入水平较低的国家(地区)。

综上所述,国内学者较多地关注于宏观层面做实证分析,普遍认为我国有效税率结构存在地区差异,且在有效税率的经济增长效应与地区经济发展水平相关的问题上达成共识。但相关文献缺少对吉林省有效税率经济增长效应的针对性研究,作为东北老工业基地,近几年吉林省经济增长乏力,后劲不足,在新一轮减税降费的大背景下,吉林省税负水平是否合理,学术界尚未形成统一的答案。因此,本文从有效税率的角度出发,将其作为衡量吉林省税收结构的指标,测度其在经济增长过程中产生的效应,为地方政府进行税收结构调整提供实证经验,为振兴东北老工业基地战略提供建设性建议。

二、有效税率核算范围的界定

本文以Mendoza 等(1994)的核算理论为基础,借鉴梁红梅等(2016)对于增值税在消费与资本中的分摊方法,采用刘初旺(2004)对于个人所得税在资本与劳动之间的划分方法,沿用马秀颖等(2018)重新界定后的核算范围,将现征收的全部税收按照征税对象的性质分为三大类。其中:资本收入税包括增值税、营业税(2017 年取消征收)、个人所得税,企业所得税(2001 年之前只包括国有及集体企业所得税,2001 年之后包含其他所有制企业所得税)、房产税、契税、资源税、印花税、城市维护建设税、城镇土地使用税、车辆购置税、车船税、土地增值税、耕地占用税;劳动收入税包括个人所得税和社会保障基金收入(国际上一般将其视为税负);消费支出税收包括增值税、消费税、烟叶税和关税。

在此基础上,根据近年来我国税收政策的调整,2018 年我国开征环境保护税,袁李彧殊(2021)认为环境保护税的实施能提升税负提升地区企业的环保投资规模,且对重污染企业的推动作用比非重污染企业要好。马蔡琛等(2020)认为,环境保护税是改善环境、促进生态发展的绿色税种,环境保护税分为能源税、运输税、污染税和资源税,环境保护税具有改善环境与增加财政收入的双重功效。因此,对于环境保护税的归属问题,本文认为,开征环境保护税的目的在于保护和改善环境,属于污染税,作为构建绿色税制的重要组成,环境保护税应当与资源税一样归属于资本收入税,计入资本收入有效税率的计算。经过重新界定,有效税率的核算公式如下:

资本收入有效税率=[资本收入税/(营业盈余+资本收入税)]×100%

劳动收入有效税率=[劳动收入税/(劳动报酬+劳动收入税)]×100%

消费支出有效税率=[消费支出税/(最终消费+消费支出税)]×100%

三、吉林省有效税率结构的趋势变动分析

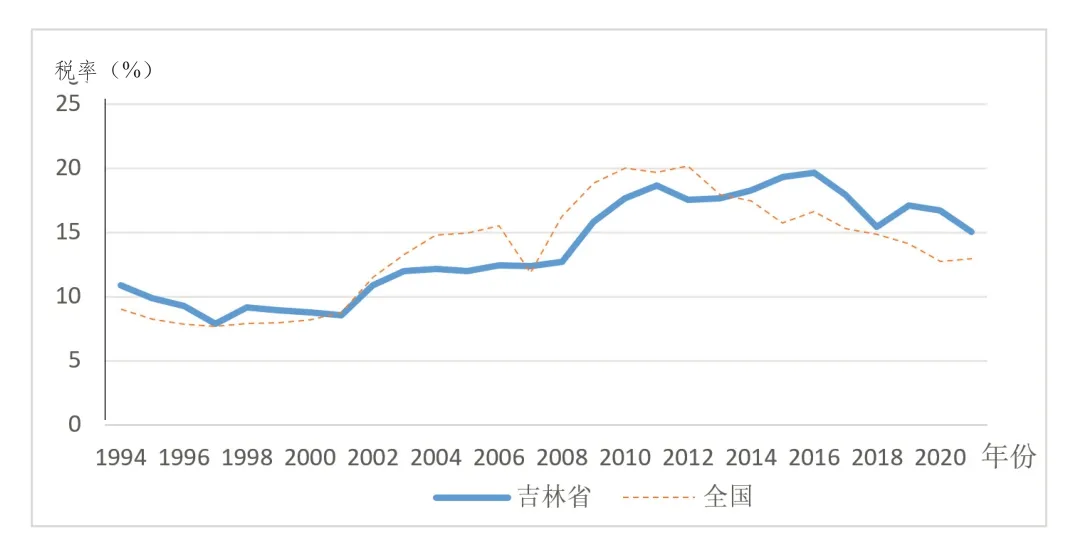

1.资本收入有效税率偏低

1994—2021 年期间吉林省资本收入有效税率均值为25.2%,全国资本收入有效税率均值为28.3%,整体来看,吉林省资本收入有效税率偏低。自分税制改革以来吉林省资本有效税率波动较明显,2000 年之前吉林省资本有效税率水平远高于全国平均水平,说明当时吉林省资本税负相对较重。2000—2006 年,全国平均资本有效税率数值呈现快速增长阶段,此阶段吉林省资本有效税率不增反降,二者差异较大。2012 年之后,吉林省资本有效税率与全国平均资本有效税率变动规律趋同,吉林省资本收入有效税率的变动较为滞后,且税率表现相对较低。2017 年我国全面取消征收营业税,当年吉林省的资本收入有效税率同比降低3.4%,全国平均资本有效收入税率水平同比降低2.7%,说明对于吉林省而言,营改增的效应较明显,说明资本要素程度的税负降低,企业减税降费红利得到释放。2018 年环境保护税开征,吉林省资本有效收入税率同比下降0.3%,此后吉林省资本有效税率持续降低,2021 年税率降至20%以下,说明在绿色税制的构建过程中,资本税率的得到进一步抑制。

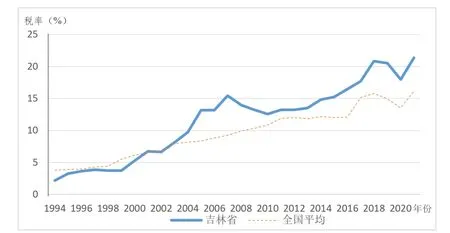

图1 1994—2021年吉林省与全国平均资本有效税率对比

2.劳动收入有效税率偏高

1994—2021 年期间吉林省劳动收入有效税率均值为11.6%,全国劳动收入有效税率均值为9.5%,吉林省劳动收入有效税率高于全国平均水平。1994—2021 年,全国平均劳动收入有效税率呈现平稳上升的趋势,相对而言,吉林省劳动有效税率的变动呈现波动上升的现象。其中,1999—2007 年吉林省劳动收入有效税率从3.7%快速攀升到15.43%,说明在此期间吉林省劳动税负较重,劳动者承担的税负远高于全国平均水平,容易造成造成收入与税负不匹配的现象。2007—2021 年期间,吉林省劳动收入有效税率呈现缓慢上升的趋势,但整体依然高于全国平均水平。造成此现象可能有两方面的原因:一是吉林省劳动收入所承担的实际税负较高,二是吉林省劳动收入水平相对较低。总而言之,地区的劳动收入有效税率高可能导致地区劳动力流出,长期会造成人才净流出,不利于劳动力市场要素供给,长此以往将不利于经济发展。

图2 1994—2021年吉林省与全国平均劳动有效税率对比

3.消费支出有效税率偏高

1994—2021 年期间吉林省消费支出有效税率均值为13.7%,全国消费支出有效税率均值为13.6%,二者变动趋势趋同,但吉林省消费支出税率的变动稍显滞后。核算期内吉林省消费支出有效税率增长了4.2%,同期全国平均消费支出有效税率增长了4.0%,说明吉林省的消费活动较为活跃。分税制改革以来,消费支出税收经过多次改革,2009 年增值税全面转为消费型,增值税全部视为消费支出税,使得当年消费支出有效税率大幅提升3.1%,说明改革效应明显。营改增政策全面执行后,消费税税目得以进一步扩围,2017 年吉林省消费支出有效税率大幅高于全国平均水平,说明这一政策改革充分释放了制度红利,切实扩大了消费内需,社会消费意愿得以有效促进,切实增加了政府的消费支出税收。

图3 1994—2021年吉林省与全国平均消费有效税率对比

四、数据与模型选取

1.税收的扭曲性理论

Kneller 等(1999)税收分为扭曲性税收和非扭曲性税收。Fiorito 等(2002)实证认为:政府若要实现经济增长的目标,一方面,应该增加非扭曲性税收收入,如消费税;另一方面,应当适当降低扭曲性税收收入的比例,如资本税收和劳动税收。根据Mendoza 等(1994)的理论,资本收入有效税率和劳动收入有效税率均属于扭曲性税收,提高资本收入有效税率将降低资本的边际收益,影响纳税人的投资行为,不利于资本供给的扩大;提高劳动收入有效税率或将减少劳动力供给,或将影响企业对人力资源的投资。消费支出有效税率属于非扭曲性税收,由于消费支出税中的主要税种均属于价内税,所以提高消费支出税将提高商品价格,增加的税负转移给消费者,最终影响劳动力增加劳动时间或增加储蓄,进而影响经济增长。

2.数据选取

本文认为,税收结构存在地区差异,由于各地区拉动经济的产业结构有差异,有效税率对区域经济增长的效应进一步做判断。因此本文选取1994—2021 年吉林省地区生产总值(GDP)、投资率(INV)作为经济指标,选择资本收入有效税率(TK)、劳动收入有效税率(TL)、消费支出有效税率(TC)作为有效税率结构指标。为了实证检验有效税率对吉林省经济增长的拉动效应,本文设定两个多元回归模型,将分别检验有效税率对地区生产总值以及地区投资额的影响:

模型一:有效税率对地区生产总值的回归模型

GDP=β0+β1TK+β2TL+β3TC

模型二:有效税率对地区投资额的回归模型

INV=β0′+β1′TK+β2′TL+β3′TC

五、模型构建

通过SPSS 软件输出回归模型结果如下:

模型一:GDP=-7784+94TK+476TL+412TC

模型二:INV=-11526+83TK+466TL+729TC

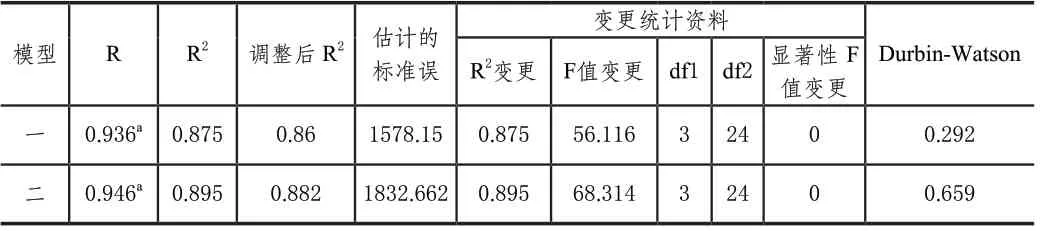

1.模型显著性检验

表1 列出了评价回归模型的检验统计量。调整后的模型一和模型二的拟合优度R2均在0.86 及以上,说明回归的拟合优度较高。由回归方程显著性的检验值F 统计量可知,模型一的F 值为56.116,模型二的F 值为68.314,在0.05 的显著性水平下检验p 值均显著小于0.05,说明两模型均通过显著性检验,解释变量全体与被解释变量间存在显著的线性关系,回归方程显著。

表1 模型汇总

2.回归系数显著性检验

由表2 可知,回归模型一中,TL 和TC 的回归系数显著,TK 的回归系数不显著,说明在0.05 的显著性水平下劳动收入有效税率和消费支出有效税率的变动对GDP 有显著正向影响;在回归模型二中,在0.05 的显著性水平下TL 和TC 的回归系数显著,TK 的回归系数不显著,说明劳动收入有效税率和消费支出有效税率的变动对投资额有显著正向影响,资本收入有效税率的变动对GDP 和投资额的影响均不显著。

表2 回归系数

从回归结果来看,由于回归系数不显著,资本收入有效税率尚达不到提升地区生产总值和拉动投资的作用;劳动收入有效税率对地区生产总值的拉动效应更明显,说明吉林省仍处于经济发展欠发达地区,劳动税收收入效应大于替代效应,提高劳动税收将促进劳动者更加努力工作,促进社会主体的投资行为,促进地区经济增长;消费支出有效税率对投资的影响系数高于对地区生产总值的影响系数,消费支出税主要由增值税和消费税构成,近年来,随着营改增以及消费税税目的扩围,改革红利得到释放,商品税负得以降低,有效刺激了消费者的需求以及社会主体的投资需求。相对而言,吉林省的消费支出有效税率偏高,说明吉林省作为生产消费的相对活跃地区,更加受益于改革红利,有效促进了地区消费支出,从而有利于经济增长。

3.多重共线性检验

建立多元回归模型需要检验解释变量间的共线性,表2 列出了方差膨大因子VIF 的取值,由于VIFi 的取值均小于10,认为回归模型一和回归模型二均不存在多重共线性。利用条件指数对共线性进行进一步诊断,由表3 可知,4 个维度下的条件指数均小于20,因此认为解释变量TK、TL、TC 之间不存在多重共线性问题。

表3 共线性诊断

六、结论与建议

本文以有效税率作为衡量有效税率结构的指标,对1994—2021 年吉林省资本收入有效税率、劳动收入有效税率以及消费支出有效税率进行了核算,运用回归分析法实证有效税率结构对吉林省经济增长的影响效应,结论如下。

第一,吉林省资本收入有效税率偏低,由于资本收入税是地方财政的主要收入来源,资本收入税率偏低说明近年来吉林省资本活跃度不够,资本结构单一,地方政府吸引资本投资的力度不够。从实证结果来看,资本收入有效税率尚达不到提升经济增长的作用。第二,吉林省劳动力承担的税负偏高,核算期内吉林省劳动收入有效税率数值攀升近10 倍。实证证明,提高吉林省劳动收入有效税率能够促进经济增长,说明吉林省劳动税收的收入效应大于替代效应,因此当劳动收入税增加时,劳动者会选择增加劳动时间,进而促进经济和投资增长。第三,吉林省消费支出有效税率偏高,由于消费支出有效税率的扭曲性,税负提高最终会转移给消费者,因此提高消费支出税会促进居民增加劳动时间,减少闲暇时间,促进企业增加投资,进而有利于经济增长。

基于上述结论,本文提出以下几点建议。第一,在政府主导型投资以拉动经济增长的时代背景下,地方政府应转变观念,开放思想,利用灵活的政策和方式促进资本收入税的增收。地方政府应利用好吉林省资本收入税率偏低的优势,营建良好的投资环境,吸引外来投资,盘活地方经济,为地方财政收入注入活力,促进经济增长。第二,为劳动力减税降负,保障劳动者的权益。目前吉林省劳动税收的收入效应不明显,说明地区劳动力要素供给不足,高素质人才比例偏低,持续走高的劳动收入有效税率可能导致人才外流。因此,若要实现经济长期持续增长目标,政府应积极实施人才政策,留住优质人才,为地区经济发展留下第一要素。第三,实行结构性减税,释放税制改革红利。实证证明消费支出有效税率对经济增长有正向促进作用,但目前吉林省仍处于依靠投资和出口为主的导向性经济发展模式,作为“三驾马车”之一的消费作用不明显,因此吉林省应进一步释放税制改革红利,迎合时代需求。例如:对于有购置商品房、新能源汽车等消费需求的消费者给予税收优惠;通过提高高档商品、奢侈品、私人订制等商品或服务的消费税率,将有害自然环境的商品纳入课征范围等措施稳定市场预期,增强社会主体的消费意愿。