核电建设进入加速期多家设备概念股获机构调研

2024-01-14承承

承承

近日,A股核电板块掀起一轮上涨行情,以利柏特、锡装股份、尚纬股份、海陆重工等为代表的核电概念股表现强势。在核电股强势表现的背后,与核电项目审批加速以及与近日25家央企、科研院所、高校等组成的可控核聚变创新联合体正式宣布成立消息有关。国务院常务会议强调,“要进一步加大核电产业创新发展支持力度,全面提升核电装备相关产业竞争力”。

在核电行业迈入高景气周期的预期下,机构纷纷调研基本面相对扎实的行业细分龙头。

近年来,在我国经济快速增长下,社会总用电量出现持续快速增长,电力短缺现象时有发生。面对电力短缺的压力,虽然我国一直在不断加大水电、风电、光伏发电设施的建设,但因风电、光伏发电受环境制约,有较强的不稳定性,这让当地电网无法消纳,大量地区出现“弃风弃光”现象。

相比水力、风力、光伏发电受环境制约,同属清洁能源之一的核电不仅不受环境、季节等因素制约,且还具有利用率高和碳排放量低的优势。发电设备利用小时数是衡量发电设备利用率的重要指标,2021年,我国核电设备利用小时数达7802小时,水电设备利用小时数为3622小时,风电设备利用小时数为2232小时,光伏设备利用小时数为1281小时。而据联合国欧洲经济委员会(UNECE)报告,核电是全生命周期度电碳排放量(二氧化碳当量与发电量比值)不足火电碳排放的百分之一。

核电拥有明显的比较优势,但我国核电项目审批工作在近十多年来一度陷入低谷期。比如在2011年,日本福岛核电事故之后,我国暂停了相关核电项目的审批,后虽短期恢复审核,但2013、2014年仍是“零核准”。2015年下半年,我国再次暂停项目审批,直到2019年初才放行,且当年也只有4台项目获批。公开数据显示,2019年~2023年,核电核准项目数量为4台、4台、5台、10台、10台。

数据来源:Choice

值得一提的是,近两年全球区域争端的不断涌现,让能源安全、能源独立受重视程度达到前所未有的水平,石油、煤炭价格的持续上行,让核电作为兼顾低碳、安全、经济等特点重新受到全球多国关注,譬如欧盟、韩国就将核能列入可持续投资的能源类别,美英法日等国也在推动现有核电站延寿等,而我国则在《“十四五”现代能源体系规划》中明确指出,“在确保安全的前提下积极有序发展核电。”在《“十四五”规划和2035远景目标纲要》中则提出,到2025年我国核电运行装机容量达到7000万千瓦。

据相关机构预计,到2030年,国内核电有望保持每年8-10台的高审批节奏。而伴随着机组审批的不断增多,预计核电机组整体建设投资金额有望持续提高,进而也意味核电建设的风口期来临。

2023年12月29日,国务院召开常务会议,会议强调,“核电安全极端重要,必须坚持安全第一,按照全球最高安全标准和要求,稳步有序推进项目建设,加强全链条全领域安全监管,确保绝对安全、万无一失。要进一步加大核电产业创新发展支持力度,全面提升核电装备相关产业竞争力。”

就在国务院召开常务会议的同期,以“核力启航 聚变未来”为主题的可控核聚变未来产业推进会也在成都召开,由25家央企、科研院所、高校等组成的可控核聚变创新联合体正式宣布成立。会议表示,2023年以来,国务院国资委启动实施未来产业启航行动,明确可控核聚变领域为未来能源的重要方向。

值得一提的是,国际热核聚变实验堆ITER是全球在建的规模最大的可控磁约束核聚变装置,由欧、中、俄、韩、日、美、印等7方30个国家联合参与建设,其中,中国于2006年正式加入ITER项目,负责完成了ITER装置多个重要部件的设计、制造与装配任务。此次由中核集团牵头,联合24家央企、科研院所、高校等组成的可控核聚变创新联合体宣布成立,显然会有力推动我国在可控核聚变领域的研究和应用,加速商业化进程。

就大智慧核聚变板块来看,目前有18家公司(见表1)隶属核聚变概念股范畴,其中,永鼎股份的主营产品就包括第二代高温超导带材及其应用设备,国光电气则是ITER项目关键部件偏滤器和包层系统供应商,安泰科技是EAST项目偏濾器部件供应商,炬光科技是国家惯性约束可控核聚变项目的半导体激光元器件提供者,旭光电子的产品真空电子管可用于核聚变领域,国机重装是可控核聚变创新联合体参与方,东方电气是可控核聚变创新联合体参与方……此外,核聚变产业链上游材料端还有章源钨业等,中游设备及下游运营商有上海电气、中广核电力等。

数据来源:新浪财经

在核聚变概念股中,截至2024年1月8日,总市值超过300亿元的仅有上海电气、东方电气、西部超导,而总市值在70亿元以下的有8家。市值排名前三的公司中,前两者在2023年前三季度实现了营收和净利润同比双增长,而后者则是双双负增长。有意思的是,与基本面表现相反的是,前两者自2023年10月24日以来股价双双下跌,而基本面表现不佳的西部超导却实现了超过10%的上涨。

需要指出的是,在核聚变概念股中,2023年前三季度基本面表现较好的利柏特在近期十分活跃,其不仅在2023年前三季度实现了营收和净利润同比双双翻倍增长,且自2023年12月28日上涨以来至2024年1月4日期间,实现了5天4涨停。

根据利柏特2023年半年报,公司主要业务工业模块中,有经营核电气体分离装置,该装置用于核电制氦,为国际热核聚变实验堆辅助装备之一,焊接精度和管道清洁度要求高。然而有意思的是,对于自己的“可控核聚变”概念,利柏特却予以了否认。其在2024年1月5日风险提示公告中表示,在手订单中不涉及“可控核聚变”业务。公司尚未确认拓烯科技TAMT 拓美特 系列SOOC产品的销售对象,该项业务尚未给公司带来业务收入,预计未来该项业务在公司业务中占比份额较小,不会对公司经营业绩构成重大影响。

其实,除了利柏特澄清暂未涉及核聚变领域外,近日还有多家公司也在积极澄清误会,比如建龙微纳就在投资者互动平台表示,公司分子筛产品暂未应用于核聚变领域;南风股份也在投资者互动平台上解释称,可控核聚变技术目前尚处于研发阶段,暂未进入商业化应用阶段;科泰电源称自己未涉及可控核聚变的相关应用或设备;鸿远电子称目前公司的产品没有直接应用在可控核聚变,公司生产的产品所配套的部分客户是可控核聚变创新联合体成员……中洲特材表示,公司生产的高温合金材料及制品目前尚未应用于核聚变装置。

数据来源:中国核能行业协会

相比上述澄清未涉及核聚变领域的公司,安泰科技则在2023年12月6日接待信达澳银基金、民生证券、国新投资、国开证券等机构调研时明确表示,控股子公司安泰中科聚焦深耕可控核聚变领域,研发生产的偏滤器全钨复合部件、钨铜复合部件等产品成功应用于我国“人造太阳”EAST大科学工程装置和国际热核聚变实验堆ITER项目,其中钨偏滤器被认为是在核聚变领域最难生产和制造的部件之一,为中国可控核聚变实现全球领跑做出了重要贡献。

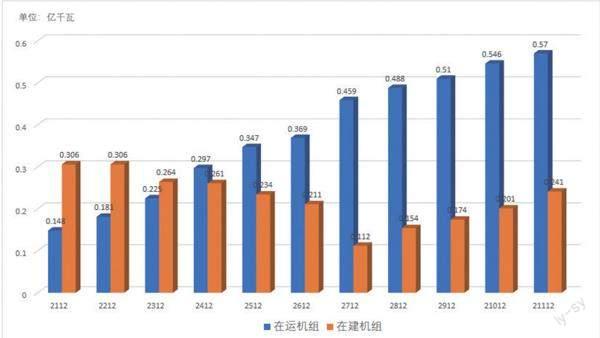

中国核能行业协会发布的《中国核能发展报告(2023)》显示,截至2022年末,我国在建核电机组23台,总装机容量2549万千瓦,在建机组装机容量继续保持全球第一。

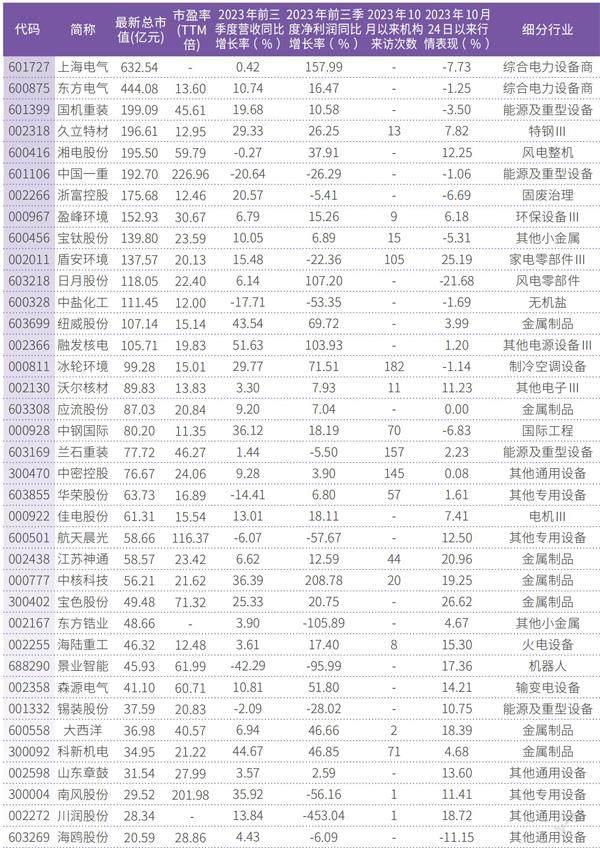

在我国核电建设走进新阶段之际,产业链部分环节将率先享受红利。就A股核电产业链来看,核电上游核燃料及循环环节的上市公司有科新机电、景业智能、航天晨光、日月股份、中集安瑞科、兰石重装,在碳素及金属环节有宝钛股份、中钢国际、中盐化工、东方锆业等,在焊材环节有大西洋等;中游环节包括核岛设备、常规岛设备和辅助设备三大块,进一步细化可分为压力容器、主泵、控制棒驱动、管道、堆内构件、核岛阀门等多个领域,相关公司有产品基本覆盖了核岛内最主要的大型设备的上海电气,生产非标压力容器的宝色股份、生产核电压力容器的锡装股份、生产核一级主泵泵壳和阀体的应流股份、生产堆内构件的浙富股份等(见表2)。

数据来源:新浪财经

行业周期性红利实际也反映到相关公司的基本面上,在表2所列的37家公司中,2023年前三季度营收实现同比增长的公司就多达30家,其中营收同比增长最大的是融发核电,不仅营收同比增长了51.63%,且归母净利润也同比增长了103.93%。此外,营收同比增速在30%以上的还有科新机电、纽威股份、中核科技、中钢国际、南风股份。在归母净利润上,37家公司中有35家公司实现了盈利,且实现同比增长的也有25家。其中,前三季度净利润同比增速最大的是中核科技,同比增速达208.78%,而排在其后的是上海电气和日月股份,同比增速均在100%以上。在2023年10月30日投资者关系活动记录表中,中核科技表示,公司目前在手订单充裕,已签订的核相关订单超20亿。国内所有在建的核电机组公司都有供货合同。在国内阀门行业中,公司的研发实力、生产能力均处于领先地位,具有较强的竞争优势。根据供货业绩,公司切断类阀门市占率在50%以上。

核电公司2023年前三季度整体基本面表现良好,也吸引了众多机构前去调研,在37家公司核电概念股中,有17家公司自2023年10月以来获得了机构多轮调研机会,其中阶段调研次数超过40次的有8家公司,分别是冰轮环境、兰石重装、中密控股、盾安环境、科新机电、中钢国际、华荣股份、江苏神通,而近日表现不错的海陆重工则有8次。

江苏神通是核级蝶阀、球阀的主要供应商之一,其在2023年12月23日发布的投资者关系活动记录表中表示,公司现有的核电阀门年产能可以满足每年6—8台新建核电机组所需相关阀门的交付,今年年初以来公司根据市场需求的变化,积极实施核电阀门部分生产线的升级改造和老厂房的拆旧建新,改造完成后预计会在一定程度上增加核电阀门的产能。公司是我国核电机组建设项目中核级蝶阀、球阀的主要供應商之一,单台核电机组能拿到的订单金额在7000万元左右,另外公司全资子公司无锡法兰在单台核电机组中的法兰锻件订单金额在2000万元左右。

海陆重工在2024年1月5日投资者关系管理信息中表示,在核电审批常态化、装机规模逐年增加的行业背景下,公司生产的主要核安全设备包括但不限于堆内构件吊篮筒体、安注箱、堆内构件吊具、乏燃料冷却器、硼酸冷却器、冷凝液冷却器、再生式热交换器、非能动余热排出系统、稳压器卸压箱、硼酸贮存箱、容积控制箱、应急补水箱、柴油机主贮油罐、安全壳内换料水箱返回槽等。目前核电产品订单充足,正在技改扩能,预计将于2024年下半年建成投产。

对于核电设备环节未来市场空间,据产业端调研统计,核电整体设备投资额占核电机组总投资额的比重约为50%,其中,管道/压力容器/阀门占设备投资比重约为7.9%/6.7%/3.5%。中金预期,2023-2025年总计新增市场空间59亿~96亿元/31亿~50亿元/69亿~114亿元。

同样是对于核电设备市场空间的分析,开源证券判断核电设备将在2023-2025年迎来集中进场,“核电工程中,设备投资占比平均超50%,单台机组设备投资额约为134亿元,按平均每年核准6-8台机组计算,新增的核电机组设备投资额预期在935亿元。”

(文中个股仅为举例分析,不做买卖建议。)