借春节长假 旅游市场加速复苏四个角度掘金旅游板块投资机会

2024-01-14张丽洁

张丽洁

随着春节长假的临近,旅游市场将再次迎来消费高峰,近期哈尔滨冰雪游“火出圈”就可见一斑。刚刚过去的2024年元旦假期,国内旅游、出游人数和收入均超过疫情前的2019年水平,这预示着我国的旅游市场在强劲复苏,尤其是在2024年旅游行业还孕育着不少积极因素。在二级市场,旅游板块人气爆棚,如大连圣亚、长白山等股票,持续活跃。笔者认为,接下来,投资人可从四个角度挖掘该板块的投资机会。

2024年的元旦假期,国内旅游、出游人数为1.35亿人次,同比增长155.3%,较2019年同期增长9.4%;国内旅游收入797.3亿元,同比增长200.7%,较2019年同期增长5.6%。

元旦数据的火爆是2023年五一、端午、中秋和国庆的出游数据的延续。尤其是在2023年国庆、中秋期间,我国出游数据创出近三年新高。文旅部发布的数据显示,2023年前三季度,国内旅游达到36.7亿人次,实现旅游收入3.7万亿元,同比分别增长75%、114%。

由此可以看出,疫情放开后,居民旅游需求得到集中释放,出行大幅度增加。在资本市场,从2023年10月至今(2024年1月9日),景点及旅游指数涨幅超13%。

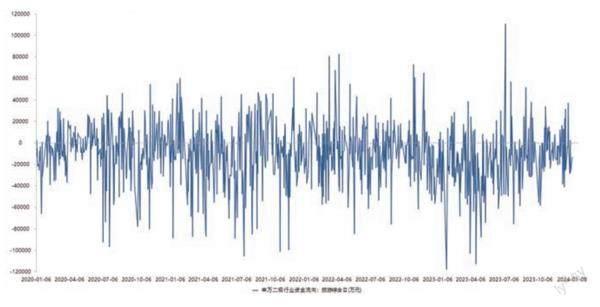

从历史数据来看,每年的1月-4月期间,旅游板块的资金往往会呈现大幅流入的状态,并形成一个明显的数据高点。虽然疫情期间有些许扰动,但依然有这个特征(见图1)。因为在这个时间段内,人们有更多的休闲时间和经济能力去旅游。例如,2022年12月5日至2023年4月13日涨幅超18%。2021年12月8日至4月8日,涨幅超27.42%。

数据来源:Choice

2023年是旅游业的复苏振兴之年,仅上半年,旅游业收入就已高于2020年和2022年的旅游业年总收入。

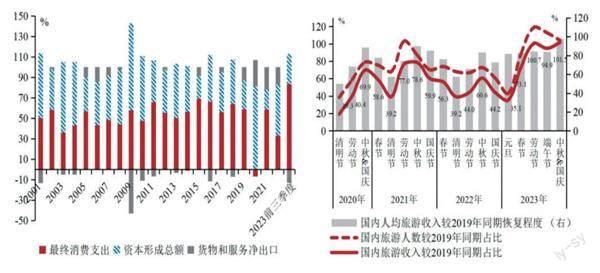

在2024年,旅游业将继续为社会经济发展作出更大贡献。预计2024年中国GDP增长在5%之间,中国作为全球第二大人口国和第二大经济体的地位依然稳固,这为国内旅游和出境旅游增长提供了坚实基础(见图2)。

数据来源:Wind,文化和旅游部,中国银行研究院

此外,我国对外关系也进一步巩固和优化,为中国经济发展营造了良好的国际环境,这有利于出入境旅游的增长。

岁末年初,我国出入境签证政策出现重大突破。比如,多个东南亚国家出台签证利好政策,马来西亚宣布对中国公民实施入境30天内免签;泰国则宣布中泰两国将从3月起永久互免对方公民签证。这些政策释放出的积极信号,并迅速得到中国游客热烈响应。飞猪旅行网数据显示,免签新政宣布后1小时内,泰国机票搜索量瞬间增长超2倍。

预计,2024年地方政府也会更加重视和大力支持旅游发展,“两会”后预计各级政府会继续出台一系列政策支持旅游业发展,如招商引资政策、市场奖励政策、人才培养政策等。

在这个大背景下,国内的旅游基础设施也将持续优化改善:航空、高铁、高速网络的建设和完善,提高旅游的可达性和便捷性。

在政策、行业及国内经济环境的向好预期下,投资者可以重点关注酒店行业、冰雪游、出境游产业链和航空股的四条主线投资机会。

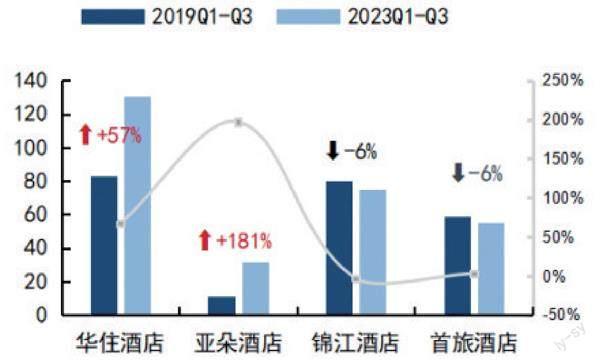

酒店业作为旅游产业链的重要一环,2023年三季度业绩普遍增长,特别是国内五家上市酒店集团,在2023年前三季度取得了令人瞩目的业绩,并且有的已经恢复甚至超过了2019年同期的营收水平。其中,华住、亚朵显著超疫前,锦江、首旅则基本持平。预计2024年,伴随着国内旅游行业的回暖,酒店行业仍将保持稳步增长(见图3)。

数据来源:公司公告,国信证券经济研究所整理,部分系估算数据

携程数据显示,2024元旦期间,国内酒店订单量同比增长177%,亲子房订单同比增长131%。中长期看,酒店行业格局边际向好,产品结构升级+连锁化率提升逻辑不改,头部酒店集团优势显著。

中长期看,在酒店需求持续高端化的推进下,头部酒店更易满足升级需求,2024年,需求修复下具有强成长性的酒店企业估值+盈利释放更加可观。

除了酒店股的机会,冰雪游的机会仍可关注。近期“哈尔滨”冰雪游火热,实际上,我国冰雪旅游的消费带动能力非常突出。根据中国旅游研究院冰雪旅游课题组综合测算,2022-2023冰雪季我国冰雪休闲旅游人数为3.12亿人次,收入为3490亿元,连续两个冰雪季实现了超过3亿人次的市场规模。2022-2023冰雪旅游的人均消费为1119元,是2022年全国国内旅游人均消费806.32元的1.39倍。預计2023-2024冰雪季我国冰雪休闲旅游人数有望首次超过4亿人次,我国冰雪休闲旅游收入有望达到5500亿元。预计冰雪旅游将会延续当前的势头,也会为相关概念股带来投资机会。

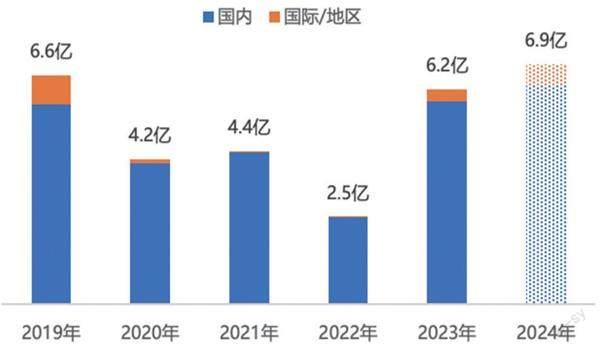

除了国内,出境游也非常火爆。中国民航局最新数据显示,国际客运航班数量已从2023年初的每周不到500班恢复至目前的每周4600余班,增长了近9倍。其中,中欧客运市场恢复至疫情前六成以上,而中美定期直飞客运航班增至每周63班。国际航空市场的稳步恢复,为旅客出行提供了更多的选择和便利(见图4)。

数据来源:航班管家数据服务

途牛旅游网数据显示,2024年春节出境游预订订单占比达34%。去哪儿大数据显示,从平台预订量看,2024年1月份出境游热门目的地前十名为泰国、日本、韩国、马来西亚、新加坡、澳大利亚、美国、印度尼西亚、越南和菲律宾。因此,投资者可以关注出境游的相关投资机会。

无论是国内游还是出境游,航空都是重要的交通工具。根据国际航空运输协会(IATA)的预测,2023年10月,全球航空客运总量较去年同期增长31.2%,恢复至新冠疫情前水平的98.2%。预计2024年全球航空客运量将突破47亿人次。据中国航协的消息,国内14家航空公司前三季度实现了盈利目标。预计2024年国内的民航业有望实现较快增长,全年同比增长11%左右。

对于投资者来说,每年的春运是航空公司传统的赚钱旺季,去年春运期间已经不少航空公司获得了久违的盈利,今年的春运依然被寄予厚望。因此,投资者也可以关注航空股的机会。

尽管旅游板块整体呈现复苏态势,但不同企业之间的业绩分化明显。

Wind显示,2023年三季度,A股近50家和旅游相关的上市公司业绩出现分化。比如黄山旅游、峨眉山和长白山均较2019年同期实现了较为显著的增长;而桂林旅游均较2019年同期出现了显著下滑。也有的如张家界恢复到了2019年同期的水平,但依旧呈现亏损。

值得一提的是,三季度业绩增长的公司多是知名山岳型景区,如黄山旅游、峨眉山、长白山等。这些景区以其独特的自然景观和文化价值吸引了大量游客。

门票和索道业务对多数景区来说仍然是主要的收入来源。例如,峨眉山景区在上半年“寺庙游”趋势上升的背景下,业务得到了快速恢复。三特索道公司在2023年第三季度取得了自上市以来同期最好的业绩,其主营业务在复苏期间表现强劲。而业绩出现下滑的公司,多是因为业务多元化和产业升级的一些旅游企业。例如,张家界虽然恢复了2019年同期的水平,但仍然亏损。这主要是因为大庸古城的招商及运营未达预期。

因此,旅游企业进行投资,也确保经营策略与市场实际情况相匹配,并尊重经济规律,应深入分析企业的基本面,优选具有内生增长动力和外延擴张预期的旅游标的。

(作者系巨丰投顾高级投资顾问。文中个股仅为举例分析,不做买卖建议。)