晨星美股市场2024年一季瞭望:周期、能源行业存在超额收益机会

2024-01-14李健

李健

市场已经开始对未来美联储降息的时点与幅度进行定价。根据芝商所“美联储观察”工具(CME FedWatch tool)在1月10日观察的数据,市场预期美联储将于2024年3月开始降息,年内降息幅度高达125个基点。

与市场的乐观情绪不同,美联储的表态更倾向于谨慎。1月11日,美联储“三号人物”纽约联邦储备银行主席威廉姆斯发表重要讲话,其认为只有当确认美国通胀持续向2%迈进时,才合适放松政策限制。

综合来看,市场与美联储关于未来降息时点形成了明显分歧,展望2024年,这种分歧会持续对金融市场产生扰动。

在特殊的投资环境下,投资者要降低对2024年美股收益的预期,在投资组合方面,现金流应当成为首要因素。价值导向型的金融、美国中小盘股以及周期、能源等公司会表现出投资机会。

晨星公司近期召开了美股市场策略会,其指出美股科技股龙头存在较高的估值溢价情况,风险也较高,相对的,价值股则存在折价情况,存在不错的配置机会。

策略会的主题为“恢复正常对股市来说意味着什么?”依循这个主题,晨星认为美股市场最重要的因素是估值,从估值水平看,7巨头被高估,而价值型和小盘股被低估了。在策略会上,晨星公布了重点标的名单,本刊获得授权,在此与读者分享。

晨星对美股大型科技公司非常谨慎,认为每家公司都被高估了,相比之下,价值型公司则表现出了较大的布局机会。

据晨星最新统计,根据在美国交易所交易的700多只股票的综合数据,截至2023年12月21日,美国股票市场的价格/公允价值估计值为1.00,这意味着市场交易价格等于公允价值估计。

对1.00这个数字背后的价值股与科技股进行拆分可以发现,其中,价值型股票的交易价格较公允价值折让10%,科技股则被高估。按市值大小来看,小盘股折价16%,最具吸引力;其次是中盘股,折价6%;大盘股略高于公允价值。

晨星财富在2024年1月8日发布的一篇文章中更详细地对“科技VS价值”的性价比进行了讨论:“如果我们剥开标普500指数的各个构成,我们可以看到,标普500指数的市盈率接近20倍,处在历史估值的高位。但如果从指数中挑出价值股,并选前10家编成指数,估值就下降到了14.6倍。”

因此,科技股相对“危险”,因为规模往往会损害接下来的回报。晨星公司指出,根据Dimensional Advisors的数据,市值排名前10的股票回报最强的时候,往往发生在它们成为市场上最大的股票之前。但当一只股票进入前10之后会发生什么呢?根据近100年的数据统计显示,领先股票一旦跻身前10名,往往会落后于市场整体表现。

晨星公司的高級基金分析师玛塔·诺顿(Marta Norton)指出,实际上,他们不否认7巨头(Magnificent 7)是伟大的公司,但它们的高估值意味着,2024年需要实现大幅增长才能符合预期。简而言之,这些公司不能出现错误或失误。

晨星公司建议,这时候应该回顾一下霍华德·马克斯的“第二层思维理论”,第一层由简单化和共识驱动,第二层则超越了第一层。

例如,“特斯拉占主导地位!”是第一层思维,大家都知道特斯拉占据主导地位。它是十年来表现最好的股票之一,并经常出现在新闻中。

第二层思维则会说:“每个人都知道特斯拉占据主导地位。它的股价代表了未来几十年的老大地位,并且成功地扩展了新业务(我们只是以特斯拉为例,并不代表对它未来的增长做出具体判断)。”

从多个角度来看,晨星预计科技巨头在2024年会遇到高估值、高风险,其还表示,从2024年1月份开始,7大科技公司的回报可能会受到限制。

那么,晨星推荐2024年应该关注的板块有哪些呢?在“美国股票市场2024第一季展望”策略会上,晨星首席美国市场策略师戴夫·塞克拉(Dave Sekera)表示:“今天,我们继续主张增持价值股,低配科技公司;减持大盘股,增持小盘股。”

晨星财富在此前一份研究中表示,在当前的市场环境下,持有高分红股票会是一个很好的机会。因为这部分股票估值便宜,而且与科技公司毫不相关。更重要的是,2024年若美联储启动降息,高分红公司有可能获得持续增长的收入。

以Waste Management公司为例,其2023年的股息率上调7%,连续20年上调股息率。“我们很难知道市场热门领域的音乐何时会停止,但高分红公司可能是投资组合中值得重点关注的标的。”

具体到细分板块,戴夫·塞克拉的推荐如下:两个最被低估的行业是通信和房地产,其中有大量公司大幅折价。经过2023年四季度的回落后,被低估的能源股数量有所增加,特别是在勘探和石油生产领域中,都存在很多值得关注的公司。此外,公用事业板块中也有很多“五星级”股票(在晨星对股票的评级体系中,五星表示最优)。在防御性消费板块中,特别是包装食品生产商中,存在具有估值吸引力的股票。

周期性行业是最佳选择,2023年四季度,晨星增加了FMC和Newmont Mining的推荐。原因在于,FMC将受益于需求复苏,Newmont Mining不仅拥有很好的安全边际,而且如果金价保持在高位,它将提供显著的上行杠杆。“我们推荐增持孩之宝,因为我们认为投资者高估了可自由支配需求疲软、娱乐相关罢工以及未来库存规模过大对近期业绩的压力。在房地产领域,我们增加了三重净租赁提供商Realty Income。在我们覆盖的范围内,房地产收入与利率变动的相关性最高。”

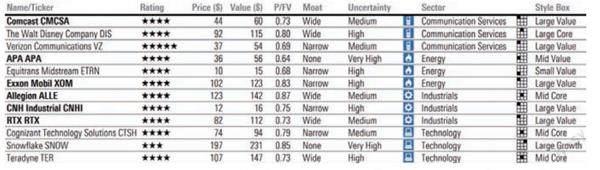

在经济敏感性行业中,晨星新推荐了康卡斯特和APA、Allegion和Cognizant Technology Solutions(见表1)。

数据来源:晨星(截至2023 年12 月31 日,本季度列表中的新成员以粗体显示)

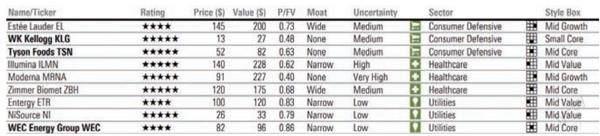

此外,晨星认为,在防御性质股票中,最优的包括雅诗兰黛、医疗器械公司Illumina等(见表2)。

数据来源:晨星(截至2023 年12 月31 日,本季度列表中的新成员以粗体显示)

晨星预计,美联储将在2024年和2025年大幅降息,重点是,市场预期与美联储将在2024年大幅降息的观点一致,这样的预期也反映在债券收益率下降上,10年期美国国债收益率从近期5%的高点跌至3.9%。

虽然美联储并没有公开表示2024年可能会降息,但晨星认为,2024年美国通胀将更加正常,从而推动美联储在2024年3月份开启降息周期。

晨星预计,通胀进一步下降和经济增长疲软应该会推动美联储在2024年全年进一步降息,一直持续到2026年初。晨星首席美国经济学家普雷斯顿·考德威尔(Preston Caldwell)表示:“我们预计,2024年底联邦基金利率为3.75%~4%,2025年底为2%~2.25%,2026年上半年为1.75%~2%。”

展望2026年,普雷斯顿表示,预计2025年和2026年的通胀率将低于美联储2%的目标,失业率将保持小幅高位(高于4%),直到2026年下半年,这应该会推动美联储继续降息,直到联邦基金利率略低于2%。相应地,与疫情前的水平相比,中性利率没有太大变化(2017年至2019年联邦基金利率平均为1.7%)。

(文中个股仅为举例分析,不做买卖建议。)