内部劳产率考核在企业经营管理中的应用

2024-01-12魏杰苏影刘凌云宋明首都航天机械有限公司

魏杰、苏影、刘凌云、宋明/首都航天机械有限公司

为落实中国航天科技集团有限公司第八次工作会工作要求、以中国运载火箭技术研究院深化改革和科研生产模式优化调整为指导,面对“高质量、高效率、高效益”的发展要求,首都航天机械有限公司制定了以内部劳产率考核为中心的经营管理体系。

一、工作与实践

2022 年,公司对标任务形势,对薄弱环节进行梳理,有效识别经营短板,对内部经济责任制方案的各项指标进行结构化设计,以定量为主、定性为辅,科学设置考核权重,突出以内部劳产率为重点考核指标。

1.内部劳产率指标设计原则

以坚持定量评价、突出目标引导为原则,以“提质增效、降本增效、减员增效”为目标,设置内部劳产率指标,引导各单位高质量、高效率、高效益地完成全年各项任务。

2.内部劳产率指标设置

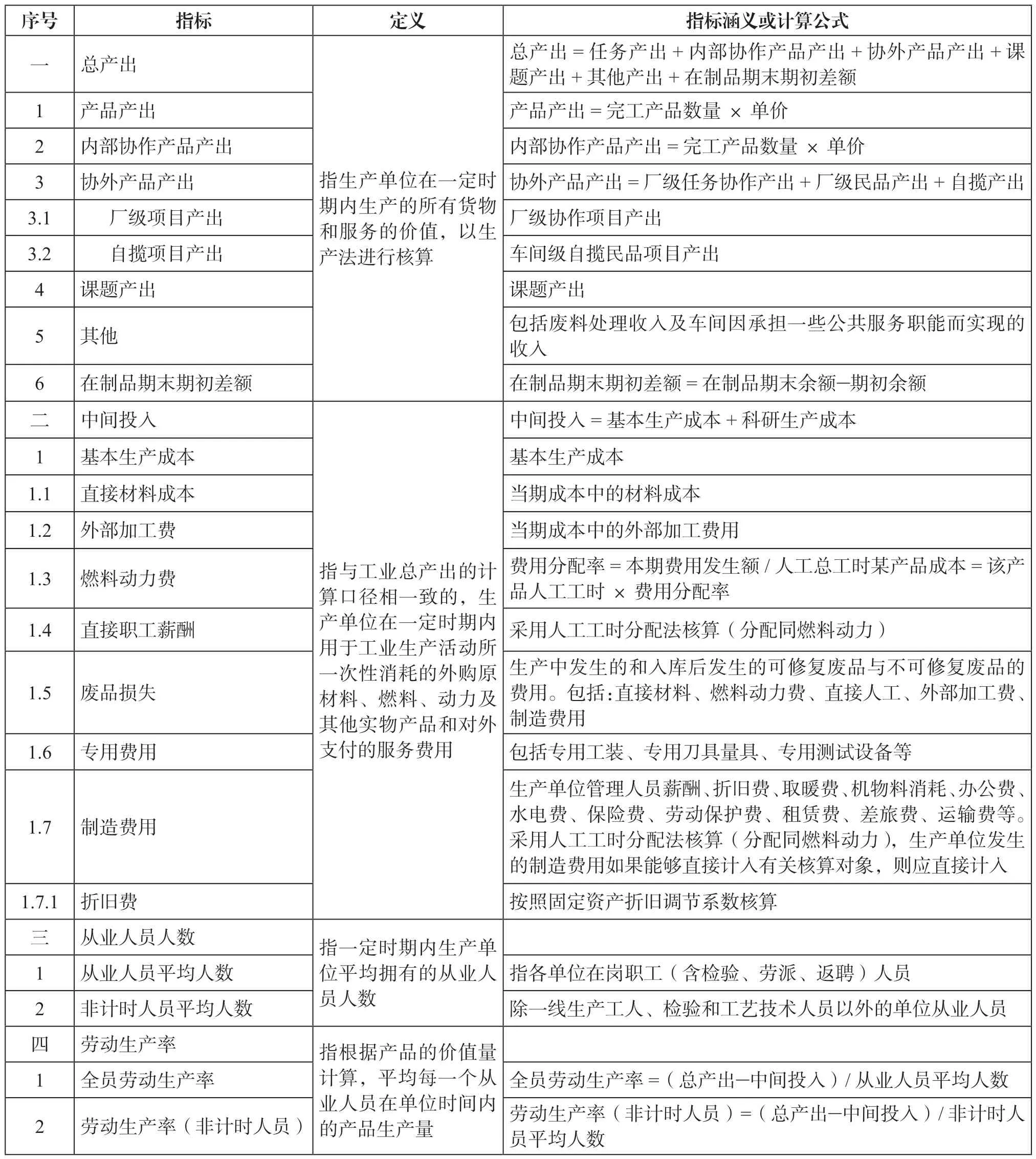

内部劳产率指标是反映或影响公司内部生产单位经济运行、降本增效效果的综合性指标,是根据产品的价值量计算平均每一个从业人员在单位时间内的产品生产量。内部劳动生产率分为内部全员劳动生产率(含检验人员)和内部非计时人员。

(1)计算公式

内部全员劳动生产率计算公式:

内部全员劳动生产率=(总产出—中间投入)/从业人员平均人数

非计时人员劳动生产率计算公式:

非计时人员劳动生产率=(总产出—中间投入)/非计时人员平均人数

总产出。内部全员劳动生产率总产出指生产单位在一定时期内生产的所有货物和服务的价值,以生产法进行核算。

总产出=型号任务产出+内部协作产品产出+协外产品产出+课题产出+其他产出+在制品期末期初差额,其中:

型号任务产出=完工型号产品数量×产品单价,以规范齐全的产品交接单为计算依据;

内部协作产品产出=内部协作完工产品数量×产品单价,以订制单为计算依据;

协外产品产出=厂级协作产出+厂级民品产出+自揽产出,以完工结算收入为准;

课题产出以任务书(内部协议书)金额为基础扣除增值税后计算,以实际完工成本上报确认收入。其它产出包括废料处理收入及车间因承担一些公共服务职能而实现的收入。

在制品期初期末差额=在制品期末余额—期初余额

中间投入。中间投入与总产出的计算口径相一致,是生产单位在一定时期内用于工业生产活动所一次性消耗的外购原材料、燃料、动力及其他实物产品和对外支付的服务费用。中间投入采用各生产单位的基本生产成本计算:

中间投入=直接材料成本+燃料动力费+直接职工薪酬+废品损失+制造费用+专用费用+检验人员薪酬

从业人员平均人数。从业人员指各单位在岗职工(含检验,含劳派、返聘)人员。非计时人员是指被考核单位除一线生产工人、检验和工艺技术人员以外的单位从业人员(不含领导干部)。

月度从业(非计时)人员平均人数=(月初从业人数+月末从业人数)/2

年度从业(非计时)人员平均人数=年内12个月平均从业人数之和/12

内部劳产率相关指标定义及内涵见表1。

表1 内部劳产率相关指标定义及内涵一览表

(2)内部全员劳动生产率考核方式

内部劳动生产率月度考核。考核单位内部全员劳动生产率滚动增长率、增长值及非计时人员劳动生产率滚动增长率。

内部劳动生产率考核得分。内部劳动生产率考核得分=内部全员劳动生产率增长率得分×30%+内部全员劳动生产率增长值得分×30%+非计时人员劳动生产率增长率得分×40%

内部全员劳动生产率增长率。以被考核月份N

(如2023 年1 月)为期末,以N—12(为2022 年2 月)的月份为期初,核算12 个月全员劳动生产率为当期值;以N—1(2022 年12 月)月为期末,以N—13 月(2022 年1 月)为期初,核算12 个月的全员劳动生产率为基准值。内部全员劳动生产率增长率按照每增(降)1%,加(扣)0.05分线性计分。

内部全员劳动生产率增长率=(内部全员劳动生产率当期值—内部全员劳动生产率基准值)/内部全员劳动生产率基准值。

内部全员劳动生产率增长值。内部全员劳产率增长值=内部全员劳动生产率当期值—内部全员劳动生产率基期值。内部全员劳产率增长值按照每增(降)1 万元/人.12 个月,加(扣)1 分线性计分。

非计时人员劳动生产率增长率。非计时人员劳动生产率增长率方式按照内部全员劳动生产率增长率计算方式计算。非计时人员劳动生产率增长率按照每增(降)1%,加(扣)0.05 分线性计分。

3.内部劳产率实施

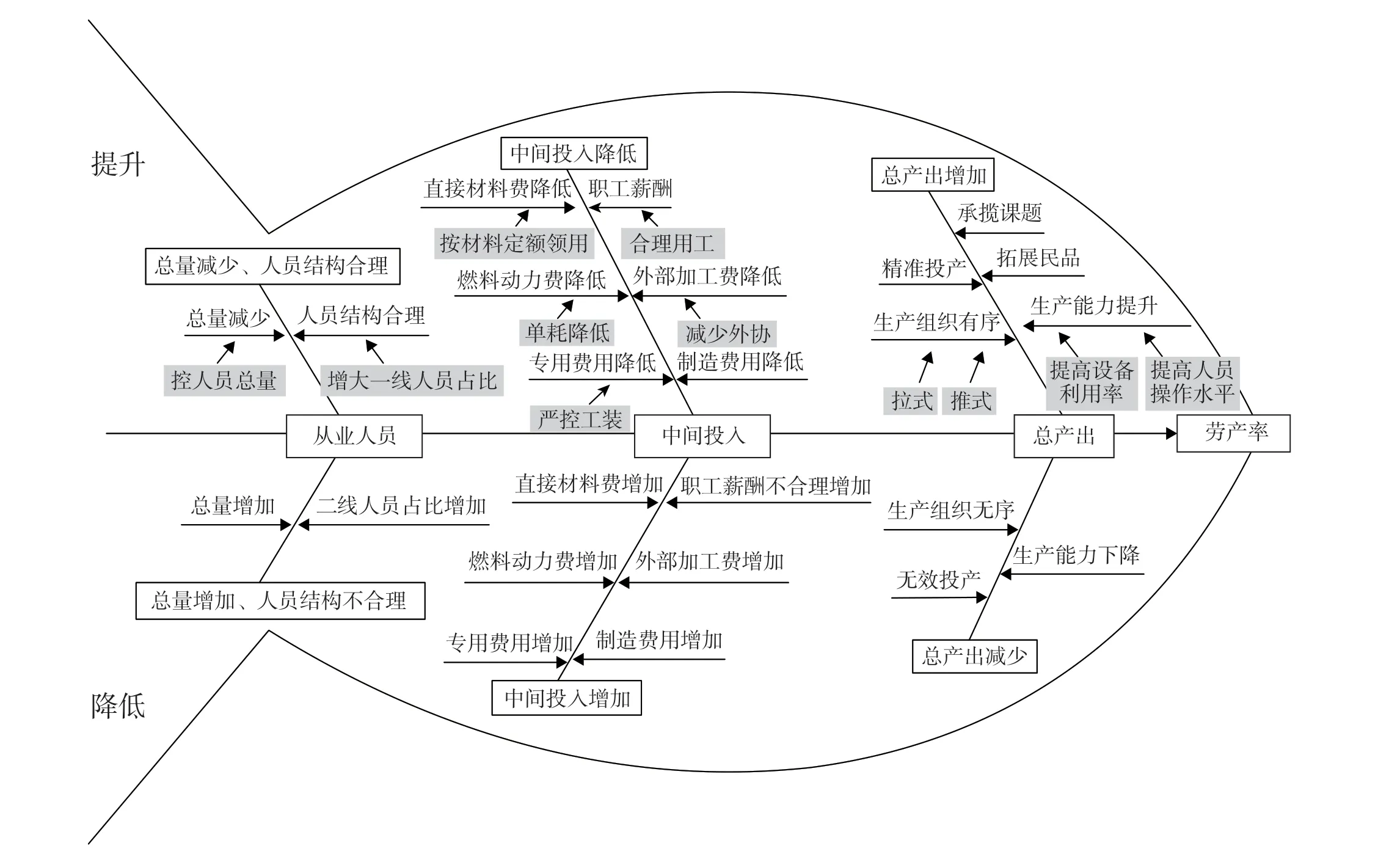

为了避免公司内各生产单位因业务特点不同、原有基础不同带来的劳动生产率天然的差异,以及业务周期性对劳动生产率的影响。在测算时,根据公式:全员(非计时)内部劳动生产率=(总产出—中间投入)/从业(非计时)人员平均人数,采取滚动12 个月纵向测增长率的方式进行考核。另外,为引导各单位提高设备率用率,在中间投入的制造费用测算中设置了固定资产折旧调节系数。影响内部劳产率的主要因素见图1。

图1 影响劳动生产率的主要因素

考核内部劳产率是引导各生产单位多产出产品、控制成本、压缩中间投入,同时控制从业人员增长,实现提质增效、降本增效、减员增效的目的。

二、实践效果

根据内部劳产率的计算公式,全员内部劳动生产率=(总产出—中间投入)/从业人员平均人数,考核单位滚动12 个月的全员劳产率的增长率和增长值、非计时人员劳产率的增长率以及全员劳动生产率排名。在此基础上,采取线性计分方式,使被考核主体可直观地对标测算出本单位劳产率的提升及兑奖情况。考核分值“上不封顶、下不保底”,考核方案公正、透明,鼓励各生产单位增加产出,合理投入及控制从业人员增长。

内部劳产率考核实施后,各被考核主体通过精准组织生产,多产出产品,控制成本、压缩中间投入,同时控制从业人员增长、调整人员结构,特别是控制非计时人员增长,实现人员数量压降的重点,获得了较理想的考核结果。

从2022 年全年整体执行效果来看,公司十几家被考核单位,除两家单位在个别考核期内受疫情和任务量的影响,全员劳产率和非计时人员劳产率较2021 年平均水平有所下降外,绝大多数单位在各期实现的内部劳产率较2021 年平均水平均有所增长,同时实现了人员压降,特别是非计时人员压降达到了5%。公司通过内部劳产率考核进一步体现了提质增效、降本增效、减员增效在管理活动中的现实意义。

三、后续思路

2022 年公司首次开展内部劳产率经营管理,在引导员工关注经营,多产出、少投入的同时控人员总数及用工结构,取得了初步的成果。在运转过程中,通过分类比对数据,不断分析问题,研究制定对策,进行方案优化,保证了劳产率指标的正常运转,数值积累也更加全面,2023 年,将针对同图号不同型号产品、不同型号同规格产品进行零件级精细化管理,优化考核细则,持续引导各生产提质增效、降本增效、减员增效,为全面落实“三高”发展要求奠定坚实基础。▲