中国制造业产业链竞争力的测度与国内外来源分解

——基于网络分析视角

2024-01-10邹国伟王诏怡

刘 艳 ,邹国伟 ,王诏怡

(1.广东金融学院 经济贸易学院,广东 广州 510521;2.广东邮电职业技术学院 经济管理学院,广东 广州 510631)

一、引言和文献综述

20世纪80年代以来,中国充分发挥劳动力、土地、资源等生产要素的低成本比较优势,积极融入发达国家跨国公司主导的全球产业链,发展成为制造大国。但近年来,国内外政治经济形势发生巨大变化,尤其是2018年3月开始的中美经贸摩擦和2020年突如其来的新冠肺炎疫情对全球产业链的竞争与稳定性产生了前所未有的影响。2020年4月,中共中央政治局会议明确提出要保产业链供应链稳定,确保中国企业能够长期发展,防止在关键时期被国外的供应链掐脖子。因此,我们必须通过内生技术的发展突破“卡脖子问题”,以内为主参与国际大循环,逐步解决我国经济内循环中存在的供给不匹配高层次需求,外循环中存在制造业处于产业链低端、附加值低等问题。2020年5月14日召开的中央政治局常务委员会议第一次明确指出,要从供需两方面入手,通过深化供给侧结构性改革和发挥超大市场优势刺激内需,构建国内国际“双循环”相互促进的新发展格局。目前一些发达国家为打击中国产业链的重要地位,出台产业回迁政策,导致中国国际贸易环境恶化,对此我们只有以经济内循环为主,双循环相互促进,重点攻克国内技术薄弱环节,依托国内国际双循环新发展格局,通过全球生产网络以及国内融合发展的交互合作实现制造业产业升级,才能实现产业链和供应链的长期稳定。而事实上,保产业链供应链的稳定,最主要的就是保制造业的产业链与供应链的稳定,稳步巩固和提升中国制造业在全球生产网络中的产业链竞争力。因此,研究全球生产网络下中国制造业的产业链竞争力以及国内外来源具有很重要的现实意义。

产业链竞争力,实际上就是指一国或地区在全球产业链中的影响力与控制力[1][2][3]。部分文献认为一国(地区)出口复杂度越高、产业链竞争力就越强[4][5][6][7][8],但该指标使用的多为传统出口数据,难以避免“统计假象”问题。近年来,随着全球投入产出数据的开发,Koopman等、Antràs等分别提出GVC地位指数和上游度指数来衡量产业链竞争力[9][10],被国内学术界广为接受和引用[11][12][13][14][15][16]。但这两个指标重点关注的是一国(地区)在全球价值链中的位置,忽略了全球价值网中各节点之间的相互关联,认为处于全球产业链上游的国家(地区),可获得更高的附加值和产业链竞争力。但事实上,处于全球产业链上游的国家(地区)在全球生产网络中并不一定就拥有很强的产业链竞争力,处于全球产业链中下游的国家(地区)也有可能凭借大规模装配制造能力和配套齐全的产业体系在全球生产网络中拥有很大的影响力和控制力,从而具有很强的产业链竞争力。因此,仅依据一国(地区)在全球产业链的上下游位置来判断其在全球生产网络中的产业链竞争力高低还不够全面客观。过去几十年,美日欧等发达经济体的跨国公司按照比较优势原理把装配制造等附加值较低的中下游环节大量转移至发展中经济体,而把研发设计等附加值较高的上游环节留在本土,在获得巨额利润的同时,也导致本土制造业出现“空心化”问题,从而其在全球生产网络中的影响力与控制力即产业链竞争力迅速下降。因此,近年来为重振制造业和提升产业链竞争力,美日欧等发达经济体相继提出了“再工业化”和制造业回流等一系列政策措施。最近,国外学者Acemoglu等、Carvalho、Alatas、Magerman、De Benedictis等运用社会学的网络分析方法来研究经济问题[17][18][19][20][21][22][23],他们发现与其他企业或行业具有高度投入产出关联的少数企业或行业对一国总体经济波动具有很大的影响力,并由此提出了一个新的指标——博纳奇—卡茨特征向量中心度(Bonacich-Katz Eigenvector Centrality),来测度企业或行业在一国(地区)产业链中的影响力,该指标的优点是可同时测度企业或行业在一国(地区)产业链中作为上游供应商的影响力以及其作为下游购买方的影响力。Criscuolo和Timmis指出可根据全球投入产出数据,运用该指标来测度一国(地区)在全球产业链中作为上游供应商和下游购买方的影响力大小,即产业链竞争力[1]。

总之,现有文献主要利用GVC地位指数或上游度等指标侧重从价值链环节来研究一国(地区)产业链竞争力,认为处于全球价值链上游环节的国家(地区)具有更强的产业链竞争力。但本文认为,Acemoglu、Criscuolo和Timmis等学者提出的网络分析方法比上述方法能更为全面客观地评价一国(地区)的产业链竞争力。Criscuolo和Timmis提出了全球投入产出数据与该网络分析指标相结合的计算方法[1],但并未对中国的产业链竞争力进行具体测算;邹国伟和刘艳运用此方法测度了中国制造业的产业链竞争力[3],但没有对产业链竞争力的国内外来源进行分析。因此,本文借鉴 Acemoglu等、Criscuolo和 Timmis的研究[1][17][18],在运用网络分析方法对中国制造业的产业链竞争力进行测算的基础上,对产业链竞争力的来源进行国内外分解,并对其国外来源展开进一步的区域分解,分析不同制造行业产业链竞争力及其国内外来源的差异,从而提出巩固和进一步提升中国制造业产业链竞争力的对策建议。

二、研究方法与数据来源

(一)研究方法

本文借鉴Criscuolo和Timmis的网络分析方法,运用博纳奇—卡茨特征向量中心度指标,测度中国制造业在全球产业链上的中心度,以此来衡量中国制造业的产业链竞争力。中心度即产业链竞争力的具体计算公式见(1)—(3):

CF=η(1-λW)-11

(1)

CB=η(1-λWT)-11

(2)

C=(CB+CF)/2

(3)

在式(1)—(3)中,CF、CB和C分别表示前向中心度、后向中心度和总中心度。其中,前向中心度测度的是一国(地区)在全球生产网络中作为上游供应商即中间品出口方的影响力和控制力;后向中心度测度的是一国(地区)在全球生产网络中作为下游购买方即中间品进口方的影响力和控制力;总中心度衡量的是一国(地区)在全球生产网络中作为上游供应商和下游购买方的综合影响力与控制力。W是全球中间投入系数矩阵,WT为W的转置矩阵,1是所有元素为1的列向量。λ和η分别是反应间接投入产出关联和规模因素的参数,本文参照Criscuolo和Timmis的处理方法,二者取值皆为0.5。

接着,本文根据Matlab软件,对中国制造业的产业链竞争力指数进行国内外来源分解,公式如下:

(4)

(5)

(6)

(7)

(8)

(9)

(二)数据来源

本文根据OECD-WTO于2021年12月底发布的国际投入产出数据,来测算一国(地区)产业在全球生产网络中的产业链竞争力。该国际投入产出表提供了1995—2018年66个国家(地区)的17个制造行业、5个初级产品行业和23个服务行业,一共45个行业的中间投入品与最终产品的进出口贸易数据,可为本文测算和分解中国制造业的产业链竞争力提供详实数据。

三、中国制造业产业链竞争力的测度

(一)制造业整体的产业链竞争力

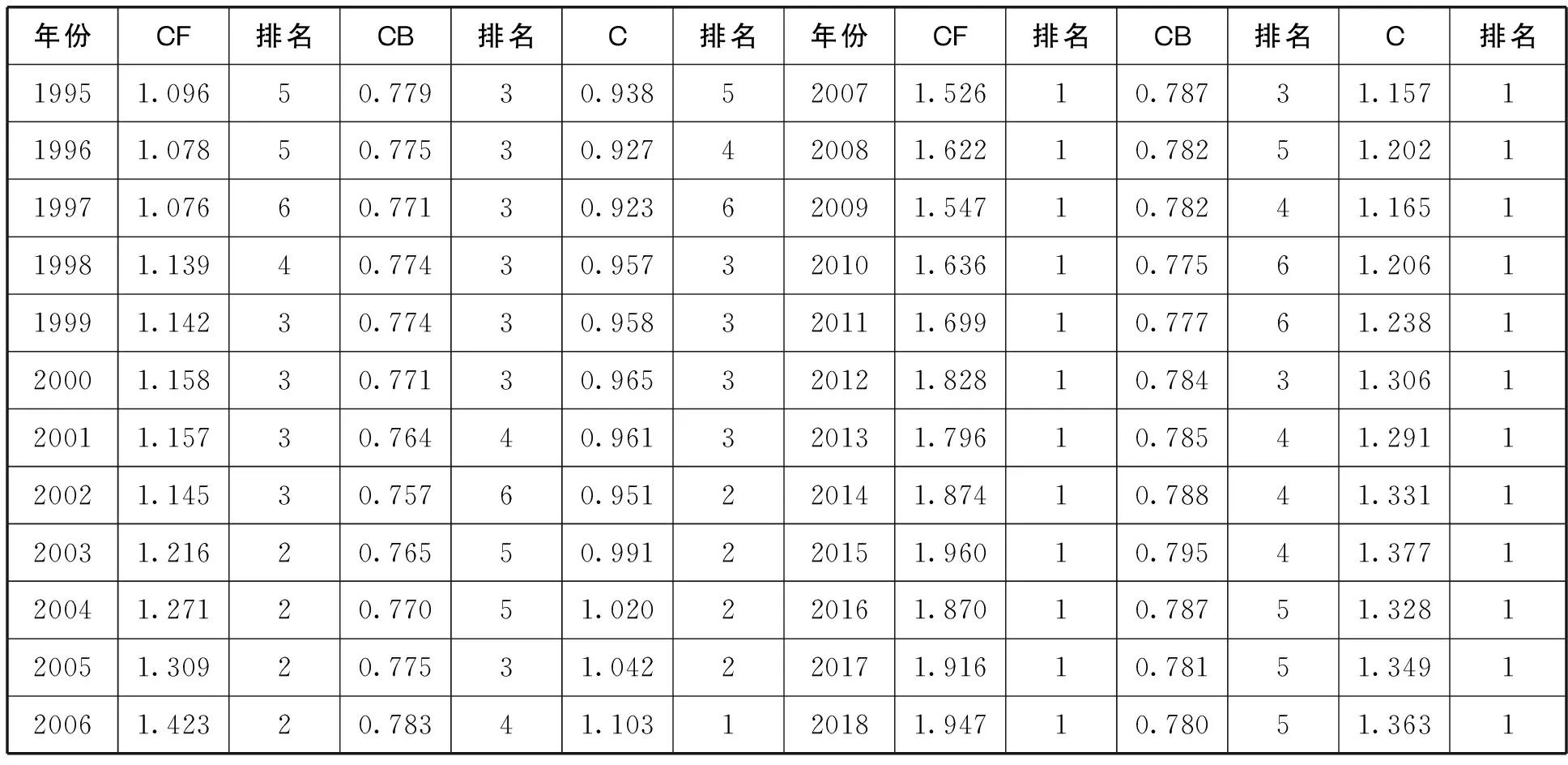

表1是1995—2018年中国制造业整体的前向中心度(CF)、后向中心度(CB)和总中心度(C)及其在全球的排名。由表1我们发现:(1)中国制造业整体的产业链竞争力上升先慢后快,2006年开始成为全球第一。1995—2001年中国制造业整体的总中心度大体呈缓慢上升趋势,从1995年的0.938上升到2001年的0.961,增幅仅为2.5%;从2002年开始,中国加入世界贸易组织的红利开始显现,制造业整体的总中心度快速上升,从2002年的0.951上升为2018年的1.363;其间受国际金融危机影响,2009年总中心度有所下降但2010年又很快回升;此外,2015年底国内供给侧改革,部分制造业降低产能,导致2016年总中心度指数略有下降,但近两年又开始有所回升。随着中国制造业整体的中心度不断提升,其全球排名也在不断上升,1995年排名第五,1998年上升为第三,2002年升为第二,到2006年后就稳居全球第一,这说明中国制造业整体在全球生产网络中具有很强的产业链竞争力,而且产业链竞争力在不断提升。(2)中国制造业整体的前向中心度远高于后向中心度且上升趋势明显。制造业整体的前向中心度的数值明显数值较大且提升很快,全球排名也是迅速提升,除2005年为第二之外其他年份均为第一,数值从1995年的1.096最高上升到2015年的1.960,2016年开始由于国内供给侧改革,中心度指数有所下降;而后向中心度数值较小且基本稳定,全球排名远低于前向中心度,数值处于0.76—0.79之间。这说明1995—2018年间中国制造业整体在全球产业链中作为上游供应商的影响力很大且上升很快,而作为下游购买方的影响力不大且提升较慢。很明显,中国制造业整体产业链竞争力的提升主要归因于其在全球产业链中作为中间品出口方的影响力上升[3]。

表1 中国制造业整体的中心度指数及其全球排名①(1995—2018)

(二)制造业细分行业的产业链竞争力

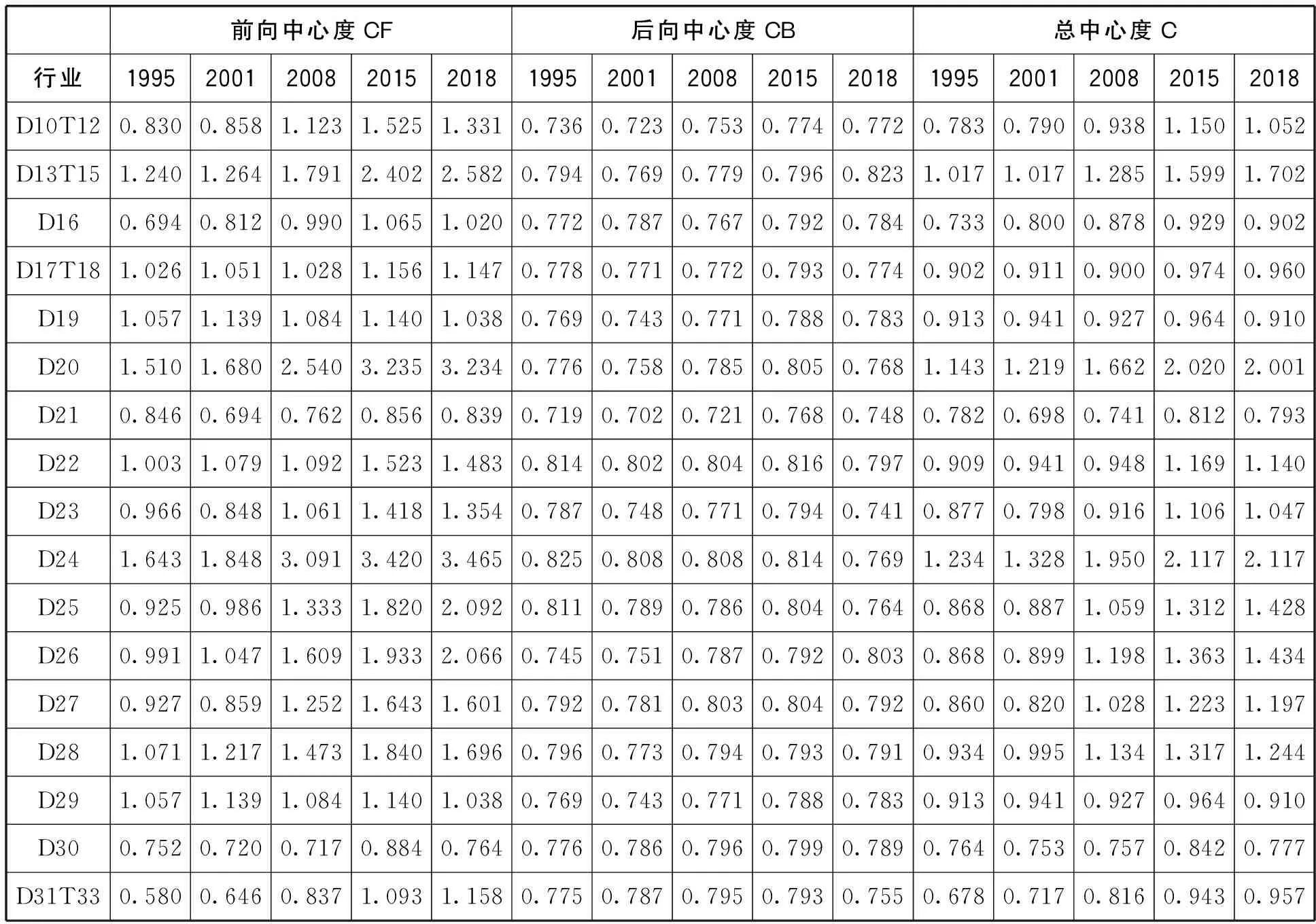

为更清晰地认识中国制造业的产业链竞争力状况,本文计算了中国17个细分制造行业的中心度指数,具体见表2。绝大部分制造行业的前向中心度数值远大于后向中心度且呈明显上升趋势,后向中心度数值较小且基本稳定,总中心度的数值大小与变化主要受前向中心度的影响,但不同制造业的中心度指数存在很大差异。具体来说:(1)大部分制造行业具有很强的产业链竞争力,且上升明显。其中,纺织服装及皮革业、化学品业、基本金属制造业、金属制品业、计算机、电子和光学产品制造业、电气设备制造业等6个行业的总中心度上升尤为快速,产业链竞争力很强;食品、饮料和烟草业木材及木制品业、纸制品和印刷业、橡塑制品业、其他非金属矿产品业、机械设备制造业、其他制造业等7个行业的总中心度也呈明显上升趋势,也具有很强的产业链竞争力。(2)部分高技术和资源密集型制造行业的产业链竞争力还不够强。具体来说,医药制造业、机动车辆、拖车和半拖车制造业、其他运输设备制造业这3个高技术制造行业以及焦炭和精炼石油产品业这个资源密集型行业的中心度还不够高,产业链竞争力还不够强,有待进一步提升。

表2 中国制造业细分行业的中心度指数(1995—2018)②

四、中国制造业产业链竞争力的国内外来源分解

(一)制造业整体产业链竞争力的国内外来源分解

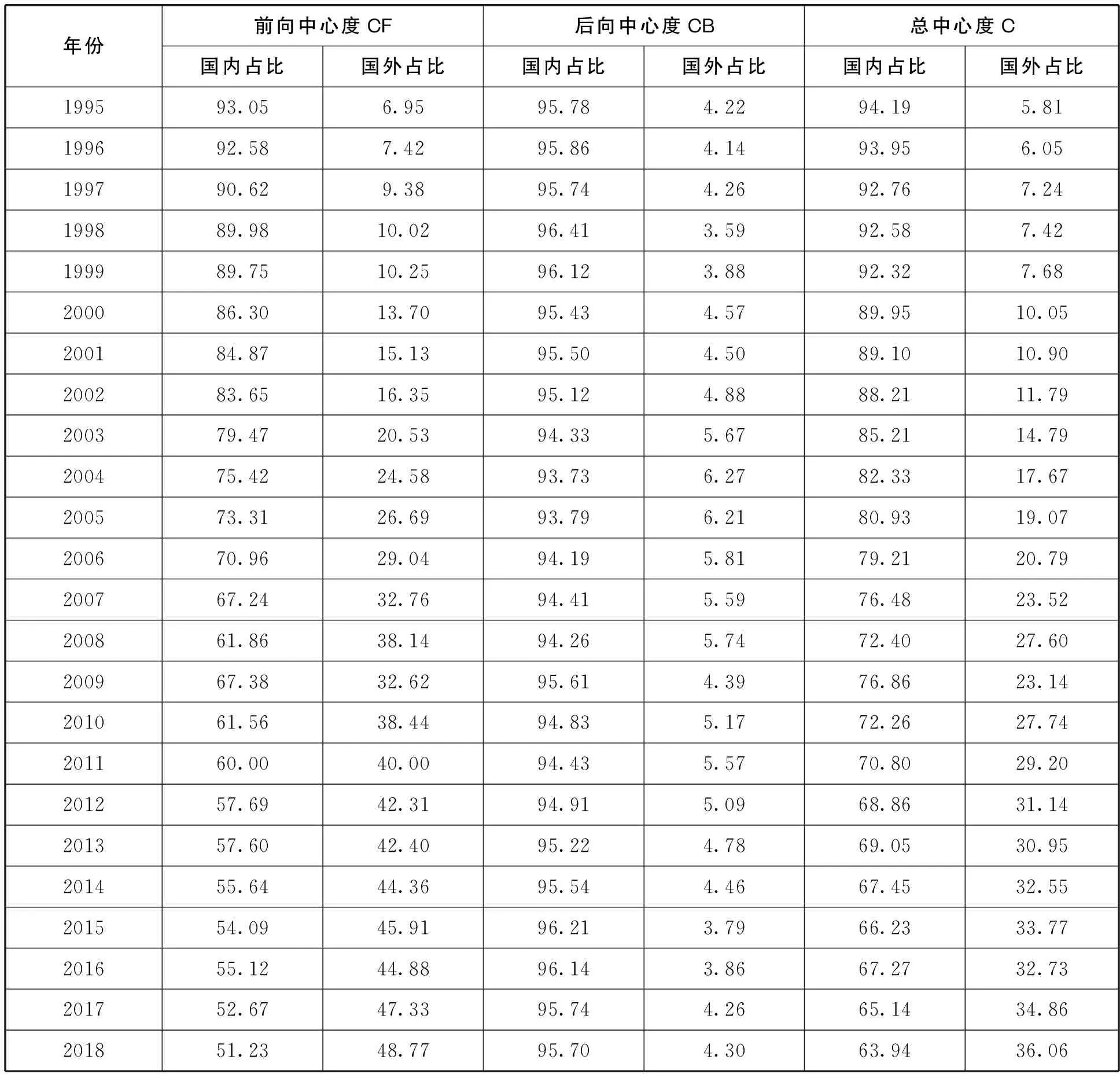

我们首先对1995—2018年中国制造业整体的中心度进行了国内外来源分解,然后据此计算了中国制造业整体中心度的国内外来源占比,具体见表3。我们发现:(1)中国制造业整体的前后向中心度均以国内来源为主,但二者的国内外来源占比差异很大。一方面,后向中心度的国内来源占比很高且比较稳定,其国外来源占比较低。这说明中国制造业整体的国内配套生产能力很强,绝大部分中间品可生产,对进口中间品的依赖程度较小。另一方面,前向中心度的国内来源占比相对较低且呈明显下降趋势,从1995年的93.05%下降到2018年的51.23%,与此同时其国外来源占比相对较高且呈明显上升趋势,2018年达到48.77%。这是因为近年来随着中国制造业生产规模的不断扩大,中间品出口规模和能力越来越大,中国制造业在全球生产网络中作为中间品出口方的影响力不断上升。(2)中国制造业整体的总中心度以国内来源为主,但国外来源占比呈明显上升趋势。1995—2018年期间,制造业整体总中心度的国内来源占比较高但下降趋势明显,从1995年的94.19%降至2018年的63.94%;其国外来源占比虽较低但上升明显,从1995年的5.81%增至2015年的36.06%,上升了约30个百分点。显然,由于前向中心度的数值与变化幅度均明显大于后向中心度,因此中国制造业整体总中心度的国内外来源占比大小与变化趋势主要受前向中心度的影响。

表3 中国制造业整体中心度的国内外来源占比(1995-2018) 单位:%

(二)制造业细分行业产业链竞争力的国内外来源分解

为深入了解中国制造业产业链竞争力的区域来源,接下来本文对中国制造业细分行业的中心度指数进行国内外来源分解,计算中国制造业中心度的国内外来源占比,具体见表4。我们发现:(1)从前向中心度来看,绝大部分制造行业的产业链竞争力以国内来源为主,但国外来源占比上升明显。到2018年,部分行业如纺织、服装及皮革业、化学品业、基本金属制造业、金属制品业、计算机、电子光学产品制造业、电气设备制造业等前向中心度的国内来源占比低于50%,国外来源占比已过半。(2)从后向中心度来看,所有制造行业的产业链竞争力均以国内来源为主,国外来源占比很低。但焦炭和精炼石油产品业的国外来源占比相对较高,这主要是因为中国大规模生产每年需要大量进口石油、煤炭等能源资源。计算机、电子和光学产品制造业、化学品业这两个行业的后向中心度指数的国外来源占比也相对较高,超过5%,这主要是因为中国目前在芯片等关键核心零部件以及化学原材料等方面比较短缺,需大量进口。(3)从总中心度来看,所有制造行业的产业链竞争力均以国内来源为主,但国外来源占比上升明显,且各行业存在很大差异。首先,纺织、服装及皮革业、基本金属制造业、金属制品业这3个传统重要出口行业产业链竞争力的国内来源占比较低,而国外来源占比很高,这主要归因于这几个行业前向中心度的国外来源占比很高。其次,大部分高技术制造行业的产业链竞争力的国内来源占比相对较低,国外来源占比较高,但机动车辆、拖车和半拖车制造业、其他运输设备制造业、医药制造业这3个行业的产业链竞争力国内来源较高,国外来源占比较低。此外,大部分低技术制造行业的产业链竞争力的国内来源占比较高,而国外来源占比较低。

(三)中国制造业产业链竞争力国外来源的区域分解

1.制造业前向中心度国外来源的区域分解。表5测算了2018年中国制造业前向中心度的国外来源中不同国家(地区)占比情况,对制造业前向中心度的国外来源进行区域分解。从前向中心度来看,中国制造业产业链竞争力的国外来源中各国(地区)占比差异很大,即中国制造业的中间品出口市场具有明显的区域性特征。具体来说:(1)东盟占比最高,是中国制造业最重要的中间品出口市场。东盟在中国所有制造行业前向中心度的境外来源中占比最高,几乎都在20%以上。(2)欧洲发达经济体占比很高,是中国制造业重要的中间品出口市场。欧洲发达经济体在中国大部分制造业前向中心度境外来源中占比都很高,绝大部分在10%以上。(3)拉美和中东欧国家占比较高,也是中国制造业重要的中间品出口市场。其中,拉美国家在中国大部分制造业前向中心度的境外来源占比在10%以上,其他运输设备制造业尤为突出,达到20.50%;中东欧国家在中国纺织、服装及皮革业、橡塑制品业、计算机、电子和光学产品业、电气设备业这4个行业前向中心度的境外来源占比在10%以上。(4)美日韩澳等发达经济体以及俄罗斯、印度等占比较低,不是中国部分制造行业重要的中间品出口市场。(5)“一带一路”区域占比很高,是中国制造业中间产品出口的主要市场。2018年“一带一路”地区在中国除其他运输设备制造业以外的16个制造业前向中心度的境外来源占比均在40%以上,9个行业占比在50%以上。(6)RCEP其他成员国占比很高,是中国制造业中间产品出口的主要市场。2018年RCEP 14个成员国在中国所有制造行业10个制造行业的前向中心度的境外来源占比均在40%以上。

表5 2018年中国制造行业前向中心度的国外来源中各国(区域)占比④ 单位:%

2.制造业后向中心度国外来源的区域分解。接下来,本文对中国制造业后向中心度的国外来源进行进一步区域分解,详见表6。我们发现:(1)美日韩占比很高,是中国制造业尤其是高技术制造业很重要的中间品进口来源地。美国在中国食品、饮料和烟草业、木材及木制品业、纸制品和印刷业、医药制造业、机动车辆、拖车和半拖车业、其他运输设备制造业等行业占比在10%以上;其他运输设备制造业占比尤为突出,高达17.61%;计算机、电子和光学产品业占比为6.98%,但实际掌控了该行业关键核心零部件如芯片的专利和技术。日本在橡塑制品业、计算机、电子和光学产品业、电气设备业、机械设备制造业、机动车辆、拖车和半拖车业、其他运输设备制造业等6个行业占比高,在10%以上;机动车辆、拖车和半拖车业占比尤为突出,为15.29%。韩国在橡塑制品业、计算机、电子和光学产品业、电气设备业、机械设备制造业、其他运输设备制造业的占比很高,在10%以上;计算机、电子和光学产品业占比最高,达到27.20%。(2)欧洲发达经济体占比较高,是中国制造业尤其是高技术制造业重要的中间品进口来源地。欧洲发达经济体在绝大部分制造行业占比都在10%以上,其在医药制造业占比尤为突出,高达36.36%;在机械设备制造业、机动车辆、拖车和半拖车业、其他运输设备制造业这3个行业占比高达20%以上。(3)东盟国家占比较高,是中国制造业重要的中间品进口来源地。东盟在大部分制造行业占比在10%以上,在纺织、服装及皮革业、木材及木制品业、计算机、电子和光学产品业这3个行业在15%以上。(4)拉美、俄罗斯、西亚中亚、澳大利亚等在中国部分资源密集型制造业的后向中心度国外来源占比较高,是中国农林资源、金属矿物品与能源的重要中间品进口来源地。其中,拉美国家在中国食品、饮料和烟草业、纸制品和印刷业、基本金属业这3个行业后向中心度的境外来源占比较高,是中国农林产品以及金属矿物品的重要中间品进口来源地;俄罗斯、西亚中亚在焦炭和精炼石油产品业上占比很高,是中国重要的能源进口来源地;澳大利亚在基本金属业、金属制品业占比较高,是中国铁矿产品重要的中间品进口来源地。(5)“一带一路”区域在纺织、服装及皮革业、木材及木制品业、焦炭和精炼石油产品业等农林资源与能源密集型制造行业占比较高,是我国制造业农林资源与能源的重要进口来源地。(6)RCEP成员国占比很高,是中国制造业中间品最重要的进口来源地。RCEP成员国在14个制造行业后向中心度境外来源占比均在30%以上;在食品、饮料和烟草业、医药制造业占比超过20%;在焦炭和精炼石油产品业占比也有16.72%。

表6 2018年中国制造行业后向中心度的国外来源中各国(地区)占比 单位:%

五、结论与启示

本文根据OECD—WTO全球投入产出数据,借鉴Criscuolo和Timmis的方法,基于网络分析方法的博纳奇—卡茨特征向量中心度指标,首先测度了1995—2018年中国制造业在全球生产网络中的产业链竞争力,接着对产业链竞争力的来源进行国内外来源分解,然后对国外来源进行进一步的区域分解,研究结果发现:

1.中国制造业整体与大部分制造行业的产业链竞争力很强且提升很快,但部分高技术和资源密集型制造业的产业链竞争力还不够强。中国制造业整体及绝大部分制造业的中心度提升很快,具有很强的产业链竞争力,但在机动车辆、拖车和半拖车制造业、其他运输设备制造业这两个高技术制造行业以及焦炭和精炼石油产品业这个资源密集型行业的中心度还不够高,产业链竞争力仍需进一步提升。而制造业整体及绝大部分制造业产业链竞争力的快速提升,主要归因于前向心度即其在全球产业链中作为中间品出口方影响力的快速上升,因为前向中心度与后向中心度的大小与变化趋势差异明显,前向中心度较大且上升很快,而后向中心度较小且基本稳定。

2.制造业整体及绝大部分细分行业的产业链竞争力以境内来源为主,但境外来源占比呈明显上升趋势。制造业整体及绝大部分细分行业的前向中心度与后向中心度的境内来源占比均大于50%,但二者境内外来源占比与变化趋势存在很大差异。其中,后向中心度的境内来源占比很高且大体逐渐上升,境外来源占比较低且逐渐下降;而前向中心度的境内来源占比相对较低且明显下降,境外来源占比相对较高且明显上升。总中心度的境内外来源占比大小与变化趋势主要受前向中心度影响,最终总中心度以境内来源为主,但境外来源占比上升趋势明显。

3.不同制造行业的产业链竞争力的国内外来源占比存在明显差异。从前向中心度来看,绝大部分制造行业的产业链竞争力以国内来源为主,但国外来源占比上升明显;其中,纺织、服装及皮革业、基本金属制造业、计算机、电子和光学产品制造业、电气设备制造业这4个行业的前向中心度转为以国外来源为主。从后向中心度来看,所有制造行业的产业链竞争力均以国内来源为主,且国内来源占比逐步上升;其中,焦炭和精炼石油产品业、计算机、电子和光学产品制造业这两个行业的后向中心度的国外来源占比相对较高,这是因为中国每年需要大量进口芯片等关键核心零部件以及石油、煤炭等能源。从总中心度来看,所有行业的产业链竞争力均以国内来源为主,但国外来源占比上升明显;其中,纺织、服装及皮革业和基本金属制造业这两个重要出口行业国外来源占比很高;大部分高技术制造行业的境外来源占比较高;纺织、服装及皮革业以外的其他低技术制造行业的境外来源占比较低。

4.从中国制造业前向中心度的境外来源区域分解来看,东盟、中东欧国家等“一带一路”区域占比很高,欧洲发达经济体与拉美国家占比也较高。其中,东盟国家在中国几乎所有制造行业的前向中心度的国外来源占比最高,欧洲发达经济体在中国绝大部分制造业占比很高,拉美国家和中东欧国家在中国大部分制造业占比较高,日本、韩国在部分制造业占比较高。总之,RCEP成员国、 “一带一路”区域在中国制造业前向中心度的国外来源占比很高,是中国制造业中间产品出口的主要市场,对中国制造业在全球生产网络中的产业链竞争力具有重要贡献。

5.从中国制造业后向中心度的国外来源区域分解来看,RCEP成员国、美欧发达经济体占比很高,俄罗斯、西亚中亚等“一带一路”区域在资源能源密集型制造业占比较高。RCEP成员国在中国制造业后向中心度的境外来源占比很高,其中日本和韩国在大部分制造业占比很高,日本在机动车辆、拖车和半拖车业的占比尤为突出,而韩国在计算机、电子和光学产品业的占比非常高;东盟国家在大部分制造业占比较高;澳大利亚在基本金属业、金属制品业占比较高。美欧发达经济体在中国制造业后向中心度的国外来源占比很高,其中美国在中国绝大部分制造行业后向中心度的国外来源占比都很高,欧洲发达经济体在大部分制造业尤其是机动车辆、拖车和半拖车业、其他运输设备业、机械设备业等行业占比较高。“一带一路”区域的俄罗斯、沙特阿拉伯在焦炭和精炼石油产品业占比较高;拉美地区在一些农林产品以及金属矿物品相关行业占比较高。

当前国内外政治经济形式非常复杂,为保产业链供应链稳定,巩固和提升中国制造业在全球生产网络中的产业链竞争力尤为重要。根据本文的研究结论,可考虑以下几方面的建议:

第一,加强对关键核心技术的研发投入,实现关键核心技术自主可控。目前中国在部分高技术制造行业的产业链竞争力不够强,国外来源占比较高,这主要是因为不少关键核心技术和零部件没有掌握,高度依赖从美欧日韩等发达经济体进口。然而,关键核心技术是要不来、买不来、讨不来的。我们必须在关键领域、卡脖子的地方下大功夫,集合精锐力量,作出战略性安排,尽早取得突破。要以关键共性技术、前言引领技术、现代工程技术、颠覆性技术创新为突破口,以产学研为攻关主体探析出关键核心技术的主要突破因素,努力实现关键核心技术自主可控,把创新主动权与发展主动权牢牢掌握在自己手中[24][25]。

第二,加强石油能源建设,把能源的饭碗端在自己手里。中国是世界第一制造大国,制造业乃至整个实体经济,对能源需求巨大。中国在焦炭和精炼石油产品业的产业链竞争力不够强,后向中心度的国外来源占比相对较大,石油等能源产品对外依存度较高,蕴含巨大的经济风险。面对百年未有之大变局,我们要时刻关注经济底线,必须将能源的饭碗端在自己手里,切实维护我国经济稳定持续发展。我们要利用好国内国际两个市场,加强与俄罗斯、中亚西亚、东盟等能源丰富的“一带一路”区域的经济合作,提高全球资源配置能力,更好争取开放发展中的战略主动。未来,从需求端,我们要大力发展绿色低碳产业,大幅提升石油等能源利用效率,降低化石能源依赖;从供给端,要进一步加大国内勘探力度,以科技创新加快资源规模化开发,高质量端好能源的饭碗[26][27]。

第三,理性看待中美关系,继续提高对外开放水平,全面深入地建立与RCEP成员国、欧洲、俄罗斯、中亚西亚、拉美等区域的自由贸易体系。不断鼓励加大和深化对外开放,重视和完善对外开放的相关政策。具体来说:(1)把握RCEP机遇,加强全方位高水平合作。要全面深入建立东盟国家的自由贸易体系,因为东盟既是中国制造业中间品最重要的出口市场,又是制造业中间品的重要进口来源地;要加强与日韩的经贸合作,建立中日韩自由贸易区,因为日本和韩国是中国大部分制造业很重要的中间品进口来源地,也是部分制造业重要的中间品出口市场;要注重与澳大利亚在铁矿产品资源方面的贸易合作往来。(2)理性看待处理与美国的竞争与合作关系。美国在中国绝大部分制造行业后向中心度的国外来源占比都很高,是中国制造业非常重要的中间品进口来源地。我们必须清醒地认识到中国在科技创新、高端制造、金融服务、大学教育、军事实力等领域与美国的巨大差距[28][29][30],必须清醒地认识到中美关系从合作共赢走向竞争合作甚至战略遏制,必须坚定不移地推动新一轮改革开放,保持战略定力。中美贸易摩擦,我们最好的应对是更大决心和更大力度地推动改革开放,加快构建“双循环”新发展格局。中国要积极推动两国合作共赢、管控分歧,引领世界和平发展,推动构建人类命运共同体。(3)进一步加强与欧洲发达经济体的经贸合作。欧洲发达经济体是中国大部分制造业重要的中间品出口市场,也是大部分制造业尤其是机动车辆、拖车和半拖车业、其他运输设备业、机械设备业等行业中间品的重要进口来源地。(4)加强与俄罗斯、中亚西亚、中东欧等“一带一路”区域、拉美国家在能源以及农林矿产相关行业的经贸合作。因为俄罗斯、西亚中亚地区在焦炭和精炼石油产品业后向中心度的国外来源占比较高;中东欧国家在中国大部分制造业的前向中心度的国外来源占比较高,是中国制造业较重要的中间品出口市场;拉美国家是中国制造业比较重要的中间品出口市场,也是中国农业矿业原材料与初级产品的重要进口来源地。

注释:

①对各国(地区)制造业中心度进行排名时候,剔除了文莱这一特殊国家。文莱在焦炭和精炼石油产品业的前向中心度很高,且该行业占该国制造业比重也非常高,导致该国制造业整体的前向中心度和总中心度很高,排名很靠前。但事实上,该国对全球制造业生产网络中的影响力和控制力较小,因此本文制造业整体中心度排名时将文莱予以剔除。

②17个制造业的行业名称与代码如下:食品、饮料和烟草业(D10T12)、纺织、服装及皮革业(D13T15)、木材及木制品业(D16)、纸制品和印刷业(D17T18)、焦炭和精炼石油产品业(D19)、化学品业(D20)、医药制造业(D21)、橡塑制品业(D22)、其他非金属矿产品业(D23)、基本金属业(D24)、金属制品业(D25)、计算机、电子和光学设备制造业(D26)、电气设备制造业(D27)、机械设备制造业(D28)、机动车辆、拖车和半拖车(D29)、其他运输设备制造业(D30)、其他制造业(D31T33)。

③这里的欧洲发达经济体包括:德国、奥地利、比利时、芬兰、法国、冰岛、爱尔兰、卢森堡、荷兰、意大利、丹麦、西班牙、瑞典、瑞士、英国、挪威、葡萄牙、马耳他、希腊等19个国家。

④表中的数字表示中国制造行业前向中心度的境外来源份额中各国(地区)所占百分比。表6的数字计算与此类似。表中的中东欧国家包括捷克、爱沙尼亚、匈牙利、拉脱维亚、立陶宛、斯洛伐克、斯洛文尼亚、保加利亚、波兰、罗马尼亚、克罗地亚等11个国家;西亚中亚地区包括土耳其、以色列、沙特阿拉伯、塞浦路斯、哈萨克斯坦等5个国家;拉美国家包括墨西哥、智力、阿根廷、巴西、秘鲁、哥伦比亚、哥斯达黎加等7国;“一带一路”地区具体包括中东欧、俄罗斯、印度、东盟、西亚中亚这6个区域。RCEP包括:日本、韩国、澳大利亚、新西兰和东盟10国。