经济政策不确定性与系统性金融风险溢出

——基于关联网络视角

2024-01-08张贝贝谢雪梅

□ 张贝贝 谢雪梅 周 茜

(1.北京邮电大学 经济管理学院,北京 100876;2.浙江农林大学 暨阳学院,浙江 绍兴 311800)

一、引言与文献综述

近年来,欧洲债务危机、中美贸易摩擦、COVID-19 疫情等各种“黑天鹅”事件与“灰犀牛”因素加剧了全球经济金融体系的不确定性(Uncertainty)及其蕴含的系统性风险(Systemic Risk)。不断攀升的不确定性已成为“人类命运共同体”共同面临的挑战与难题。在严峻复杂的内外部形势下,一方面,需要出台灵活多样的政策组合来应对诸多不确定性事件冲击;另一方面,频繁的政策调整也进一步推高了经济政策不确定性(Economic Policy Uncertainty,EPU),并由此对我国经济金融体系产生明显的外溢冲击效应[1-5]。因此,在当前中国经济下行压力增大、世界经济增长不确定性较高的特殊时期,重新审视系统性金融风险冲击来源、考察和检验EPU 冲击对中国金融体系的溢出效应和传导机制具有重要的理论价值和现实意义。

风险的溢出和传染效应是系统性金融风险爆发的核心所在。随着现代数据分析技术的日臻完善,网络拓扑成为解码复杂系统空间关联性结构的重要工具,为考察系统性金融风险及其传染效应提供了新的研究视角。苗文龙等[6]基于24 个国家/ 地区银行部门的跨境信贷债权债务数据,研究全球跨境信贷网络结构变动及其对系统性金融风险传染的影响。Paltalidis 等[7]采用最大熵方法构建动态金融网络,使无资产负债关联的跨部门风险传染研究成为可能。Billio 等[8]将风险格兰杰因果关系研究扩展到网络化体系,将风险溢出网络的构建从无向推向有向,但该方法仍局限于孤立环境中两两变量间的关联性考察。随着现代计量技术的拓展和延伸,通过将向量自回归模型的方差分解技术映射到网络拓扑结构中,考察风险网络中的系统关联性并测度系统性风险的传染效应,正逐渐成为这一领域中的代表性方法[9-10]。中国作为典型的银行主导型金融结构,相关实证研究聚焦于银行等金融机构个体层面的网络特征及系统性风险贡献。如宫晓莉等[11]构建了我国上市金融机构信息溢出网络,发现金融网络特征向量中心性是系统性风险外溢因子的重要驱动因素。

现有金融风险溢出网络研究多集中在银行等金融机构之间,而当前金融体系面临的动荡源和潜在风险点日益增多,如何构建能够直接反映金融体系内部风险压力承接与转移的跨部门风险溢出网络,并进一步基于外部冲击视角探究EPU 在其间的作用机制具有重要价值。研究创新之处在于:第一,基于复杂系统科学视角,将金融市场多维度、多层次潜在风险源纳入风险监测,并基于因子分析法构建金融部门各维度风险压力指数。第二,综合采用溢出指数法和复杂网络分析技术构建有向加权网络模型,捕捉EPU 与各部门维度风险变量间的关联动态和传导机制。风险溢出效应的识别与测度具有网络化特征,不仅可以考察EPU 对不同部门维度的外溢冲击影响,而且可以将金融体系内部风险压力承接与转移的交互影响动态纳入分析范畴。

二、研究设计

(一)中国系统性金融风险测度指标体系重构

系统性金融风险与宏微观经济基本面的冲击无法分割,资金链条的各个环节均有可能是风险的触媒,各环节各部门风险均需要科学地量化。本文参考并拓展已有系统性金融风险测度指标体系[12-15],综合考虑不同维度的风险因子,并结合数据的长度和可获取性,最终从宏观经济、金融机构、股票市场、债券市场、货币市场、外汇市场、房地产市场等七个部门维度提取35 个变量信息集,如下表1 所示。特别地,将EPU 作为系统性金融风险监测的一个重要维度,在识别金融体系内部子系统风险压力的基础上,进一步解析EPU 在其间的作用机制,以全面反映政策调控实践、实体经济运行和金融市场状况等各方面的主要特征。

表1 中国系统性金融风险测度指标体系构建

为统一风险测度口径,消除数据量纲的非对称影响,对风险测度指标进行正向化和标准化处理1篇幅所限,金融部门各维度风险压力指数构建过程与测算结果未予以列示,结果备索。。在此基础上,使用因子分析法进行金融压力测试[16],以测算各维度风险指数。具体步骤如下:(1)基于公因子对应特征值大于1 的准则,初步提取公因子数量;(2)若特征值大于1的公因子累积方差贡献率小于80%,则扩充公因子数量至累积方差贡献率大于80%,以涵盖原始变量大部分信息;(3)以各公因子方差贡献率作为风险指数权重序列,并与对应公因子得分乘积即可得到各维度风险压力指数。

(二)EPU 冲击下系统性金融风险跨部门溢出网络模型构建

研究采用Diebold 等[10]提出的DYCI 溢出指数法作为构建EPU 冲击下系统性金融风险跨部门网络溢出效应的模型框架,刻画金融体系内部风险压力承接与转移的关联动态,并量化EPU 在其间的作用机制。

针对EPU 与七个维度的风险测度指数FSIi,建立p阶滞后的VAR 模型,如下式(1):

其 中,FSIt=(EPU t,FSI1,t,FSI2,t,… ,FSIN,t)',t= 1, 2, …,T,是N维列向量且均为协方差平稳过程;Φi是待估计的N×N系数矩阵;εt~(0, ∑ ),是各分量独立同分布的N维扰动列向量,∑为协方差矩阵。为了后面方差分解的需要,将协方差平稳的VAR 模型转化为移动平均形式,表示如下式(2):

则,移动平均式的系数矩阵iA服从如下的递归过程,如下式(3)所示:

其中,A0为N阶单位矩阵,且当i< 0时,Ai= 0。运用方差分解方法,可以将系统中N个内生变量在H步的预测误差方差分解为各变量冲击对整个系统产生影响的百分比。不同于Cholesky 方差分解,广义预测误差方差分解法(generalized forecast error variance decomposition,GFEVD)独立于变量排序,在考察方向性风险溢出效应时具有稳健性。在GFEVD 框架下,可计算两两变量间的方差贡献,如下式(4):

其中,∑为扰动向量 εt的协方差矩阵;为第i个变量预测误差的标准差,即协方差矩阵∑对角线上的元素;ie是第i个元素为1,其余元素为0 的单位选择向量;hA是VAR 模型的无穷项移动平均形式滞后H阶的冲击向量系数矩阵。在GFEVD 框架下,由于变量之间不是彼此正交的,其对预测误差的总贡献度之和不一定为1。为了更好地分析传染效应,采用行加总的方法对其进行归一化处理,如式(5):

首先,测算成对溢出指数。即两两变量间的风险溢出效应,表示为下式(6):

其次,测算净成对溢出指数。该指数综合考虑了节点间的风险传导与反馈效应,用表示。

再次,测算方向性溢出指数。即节点i对整个系统风险输出效应(TO)和风险输入效应(FROM)。

最后,测算风险净溢出指数。即节点i在系统网络中的有向净关联程度。用(NET)表示。

三、研究结果与分析

(一)EPU 冲击下各维度风险变量交互溢出效应的典型事实与检验

为了考察和检验EPU 与金融部门各维度风险变量间的交互溢出效应与传导机制,本文综合采用上述模型构建方法从不同层次和角度展开实证检验与系统分析。其中,VAR 模型的最优滞后期数为p=1,预测期数选用H=4月。表2 列示了全样本期间EPU 冲击下系统性金融风险跨部门网络传染关联度矩阵。

表2 EPU 冲击下系统性金融风险跨部门网络传染关联度矩阵

观察表2 可以发现:从方向性溢出指数来看,EPU 与各部门维度风险变量间的交互溢出效应呈现非对称性。其中,股票市场维度风险溢出效应(27.833%)和风险溢入效应(22.892%)均位居第一,是系统性金融风险跨部门网络传染的主要渠道。外汇市场作为一国经济的重要组成部分,其风险变动直接影响着国家进出口结构,从而影响国际收支平衡以及国内实体经济发展。尤其是在全球资本项目自由化程度提高和汇率制度改革的背景下,外汇市场与其他部门的风险联动性增强,其风险溢出效应(21.282%)和风险溢入效应(22.464%)仅次于股票市场并位居较高水平,这为阻断系统性金融风险跨部门网络传染提供了新的切入点。从成对溢出指数来看,股票市场维度对金融机构维度的风险溢出效应(14.678%)最强,外汇市场对宏观经济维度的风险溢出效应(13.253%)次之。特别地,对比EPU 与各部门维度风险变量的溢出效应可知,EPU 对宏观经济和外汇市场维度的负向冲击效应最大,溢出强度分别为4.346%和4.352%,且EPU 的风险溢出效应整体高于风险溢入效应,并在系统网络中表现为净溢出效应,净溢出指数高达8.707%。

进一步地,为了对比分析EPU 在系统性金融风险跨部门网络传染中的作用机制,本文在统一框架下测算了不包含EPU 影响的跨部门风险传染关联度矩阵(表3)。对比表2 可以发现,EPU 的冲击改变了系统性风险跨部门网络传染的方向和强度。其中,在不考虑EPU 冲击时,股票市场和外汇市场的风险溢出强度仍位居前2。但是,股票市场的风险溢出指数由27.833% 降为24.684%,下降幅度为3.149%,而股票市场对EPU 的溢出效应为2.240%。这说明EPU 与金融部门各维度风险变量间存在关联网络,且EPU 的冲击加剧了系统性金融风险的网络传染效应。同时,EPU 的冲击增加了货币市场和外汇市场的脆弱性(风险净溢出效应由负转正),并使得股票市场和债券市场的风险净溢出效应明显增加。值得注意的是,尽管EPU 在系统网络中能够吸收一部分来自其他部门溢出的风险,但因其与经济金融部门的紧密联系,其对各部门维度的风险溢出强度也较大,最终使得EPU 引起金融网络内的总体风险水平小幅上升。此外,在不考虑EPU 冲击时,各部门自身的滞后效应均有小幅增加。究其原因,在经济环境不确定时,监管当局会及时地出台政策调整公众对未来经济的预期,从而加速了系统性金融风险的跨部门网络传染效应。

表3 系统性金融风险跨部门网络传染关联度矩阵

(二)EPU 与系统性金融风险跨部门交互溢出网络

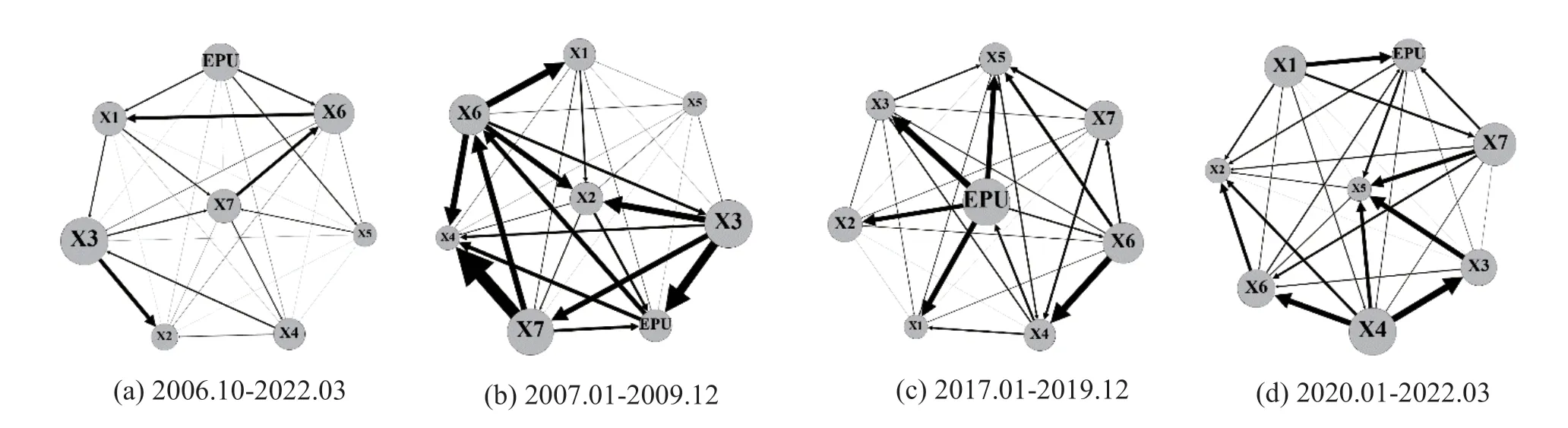

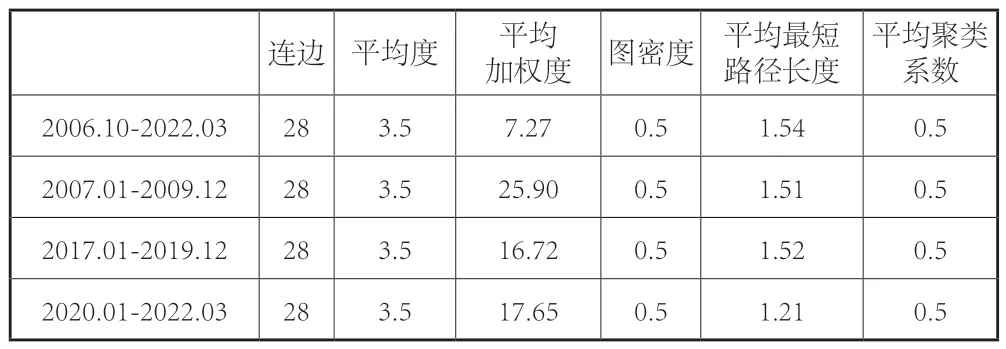

为了更直观地反映EPU 与金融部门各维度风险压力承接与转移的交互影响动态,研究绘制了2007-2009 年全球金融危机、2017-2019 年中美贸易摩擦、2020-2022年“COVID-19 疫情”以及整个样本期间的有向加权网络,如图1(a)~(d) 所示,并给出了不同样本下溢出网络的结构特征(表4)。其中,EPU 与各维度风险变量为网络节点,EPU 与各维度风险变量间的净溢出效应为网络连边。网络节点大小代表风险溢出水平,连边粗细和箭头大小代表风险溢出强度,箭头方向代表风险净溢出方向。

图1 不同样本下EPU 与金融部门各维度风险变量间的交互溢出网络

表4 不同样本下EPU 与金融部门各维度风险变量间的网络特征

观察图1 可以发现,不同样本时期下EPU 与金融部门各维度风险变量间均存在着关联网络,尤其是重大风险事件期间,EPU 的网络关联性明显增强,节点之间的连接更为紧密,网络结构呈现更高的完备度。全样本期间,股票市场、外汇市场和EPU 是系统网络中的重要风险输出节点,且股票市场对金融机构存在长期的风险净溢出效应。全球金融危机期间,风险溢出网络中各个节点之间的连边均较为明显,系统性金融风险跨部门交叉网络传染效应明显增强。期间,房地产市场、股票市场和外汇市场在此期间表现出极强的风险净溢出效应。2018 年前后,中美贸易摩擦致使国际贸易条件恶化,期间EPU 指数攀升,外汇市场维度风险压力升级,加剧了系统网络的风险传染效应。区别于金融危机与贸易摩擦,“COVID-19疫情”等公共卫生事件冲击首先对实体经济和国际贸易产生影响,进而将风险传导至金融市场。值得注意的是,货币市场在全样本期间和金融危机期间表现出较弱的风险关联性,而在近年来的贸易摩擦和疫情风险事件冲击下,货币市场的网络关联性显著增强,主要承担系统网络的风险溢出效应,成为系统脆弱性的重要来源。

同时,观察表4 进一步发现,危机期间溢出网络的平均加权度均远超过全样本时期的平均加权度,平均最短路径长度均明显低于全样本期间的平均最短路径长度,说明危机期间的网络结构具有更高的完备度,节点之间的连接更为紧密,外部冲击易引发风险的网络传播。尤其是“COVID-19 疫情”期间,网络的平均最短路径长度(1.21)显著低于其他时期,平均加权度(17.65)仅次于金融危机时期。因此,监管部门应特别关注当前外部环境不确定冲击下的跨部门风险共振而触发系统性金融风险的可能性。

(三)EPU 与系统性金融风险跨部门网络溢出效应动态演化

为了更加直观地反映和刻画EPU 冲击下各部门维度风险变量间交互溢出效应的演变趋势与波动特征,本文采用滚动时间窗口技术提取EPU 在系统网络中的动态溢出指数。综合考虑样本容量与溢出指数的平滑性,设置滚动样本窗口期为Ws=36 个月。具体而言,在186 个月度样本区间内,选取36 个样本作为一个窗口,每次向前移动一步,计算下一个窗口,最终得到150 个数据窗口,每个窗口得到一个溢出指数。

图2 列示了EPU 与金融部门各维度风险输入输出效应的动态演化结果。在整个样本区间内,EPU 与各部门维度的风险输入、输出效应呈现差异性和多变性特征,且风险输出效应呈现较大幅度的波动状态,而风险输入效应则相对平稳。其中,EPU 和房地产市场的风险输出效应明显大于风险输入效应,在系统网络中主要承担风险输出功能,是系统脆弱性的重要来源。股票市场风险输入与风险输出水平相当(个别时点除外),说明股票市场不仅易影响其他部门而且易受到其他部门影响。特别地,受2020 年“COVID-19 疫情”影响,中国经济发展面临较大的不确定性,期间EPU、宏观经济和金融机构在系统网络中的风险溢出效应出现极端值。现阶段,宏观经济、房地产市场和外汇市场维度的潜在风险溢出水平较高。

图3 给出了EPU 对各部门维度风险变量的净成对溢出效应动态演化结果。整体来看,EPU 在系统网络中的波动溢出效应具有显著的时变特征。EPU 对各维度风险变量的溢出效应大于反方向的溢出效应,尤其在历次重大风险事件期间,EPU 的波动溢出效应显著增强,导致EPU 所引起的金融风险广泛传播。具体而言,EPU 对外汇市场维度的风险净溢出效应最为显著,尤其在2009 年末、2012 年中期、2017 年末和2020 年初期间达到局部最大值,说明我国外汇市场极易受到EPU 的外溢冲击,而外汇市场对EPU 的负向影响则相对有限。EPU 对金融机构和房地产市场维度的风险净溢出效应呈现正负交替的阶段性周期波动特征,风险净溢出效应的结束往往伴随着风险的净溢入效应。与此同时,EPU 对宏观经济、股票市场、债券市场和货币市场维度的风险净溢出效应在样本区间内大多数时点均为正值,尤其是在2020 年爆发的“COVID-19 疫情”风险事件期间,EPU 对股票市场和货币市场的负向冲击效应达到历史最大值。

图3 EPU 对金融部门各维度风险变量的净成对网络溢出效应动态演化

四、结论与启示

本文基于因子分析法测算了七个部门维度的风险压力指数,研究构建了EPU 与各维度风险变量间的有向加权网络,探讨EPU 对系统性金融风险的波动溢出效应。主要研究结论包括以下几点:

第一,基于各维度风险压力指数构建的跨部门风险溢出网络能够直接反映金融体系内部风险压力承接与转移的关联关系,且各部门风险溢出方向和强度均存在非对称性。

第二,EPU 与金融部门各维度风险压力变量间存在关联网络,EPU 冲击加剧了系统性金融风险的网络传染效应,且EPU 在系统网络中的波动溢出效应具有显著的时变特征。

第三,危机期间,EPU 与风险跨部门溢出网络结构呈现更高的完备性,网络节点间的连接更为紧密。现阶段,监管部门要特别关注EPU、宏观经济和外汇市场维度在系统网络中的风险传染与反馈机制。

本文的研究结论具有以下政策启示:首先,将EPU与宏观经济维度的风险溢出效应纳入宏观审慎风险防控指标。EPU 作为系统性金融风险跨部门网络传染的重要节点,监管部门应增加政策调整的弹性,提高政策调整的透明性、稳定性和持续性,并实时监测EPU 的动态变化及其在网络中的溢出效应。其次,充分发挥政策的协同调控机制以对冲EPU 外溢冲击影响。监管部门需要构建以货币政策、财政政策、产业政策等为基础的政策协同调控机制,并合理引导公众预期,降低EPU 的负向冲击效应。最后,针对系统性金融风险的复杂性,监管部门应加强风险拐点的状态识别,降低风险溢出的负外部性和潜在风险的维度。尤其是在发生重大风险事件时要及时识别风险源,防止部门间的风险共振触发系统性金融风险。