领导干部经济责任审计内容和步骤

2024-01-07王晨冰

王晨冰

2019年中共中央办公厅、国务院办公厅联合发布《党政领导干部和国有企事业单位主要负责人经济责任审计规定》(中办发〔2019〕45号)(以下简称“《规定》”),赋予经济责任审计新的内涵,经济责任定义的层次和内容更加丰富,对新增审计内容的研究必要而迫切,差异化研究是高质量审计的内在要求。

审前研究

在审前需要大量搜寻外部公开信息进行研究,最终形成目标明确、重点突出的审计方案。

(一)立足职责特点,进行风险研究。一是研究省级部门所在层级的决策特点。如,省级部门制定并执行政策,中央决策部署依靠省级部门向下传导,可能存在传导不到位的风险。二是研究资金分配权限。如,通过了解基本情况,发现省级部门专项资金隐形分配权限较大。通常虽然机关的部门预算资金体量仅几千万,但其可分配的专项资金可达数十亿,可能存在重大资金分配决策不规范问题。三是分析部门与下属单位关系。如,部分省级部门下属单位中有经营性事业单位和企业,业务高度关联,可能存在下属单位利用资源优势取得不当得利的风险。四是重点研究行业特点。如,交通部门的建设项目周期长,负债较多;如,住建部门在保障性住房建设等重要基础建设项目安排、资金分配、建设管理等事项上有较大决策权。通过上述梳理,为审计范围的确定提供依据。

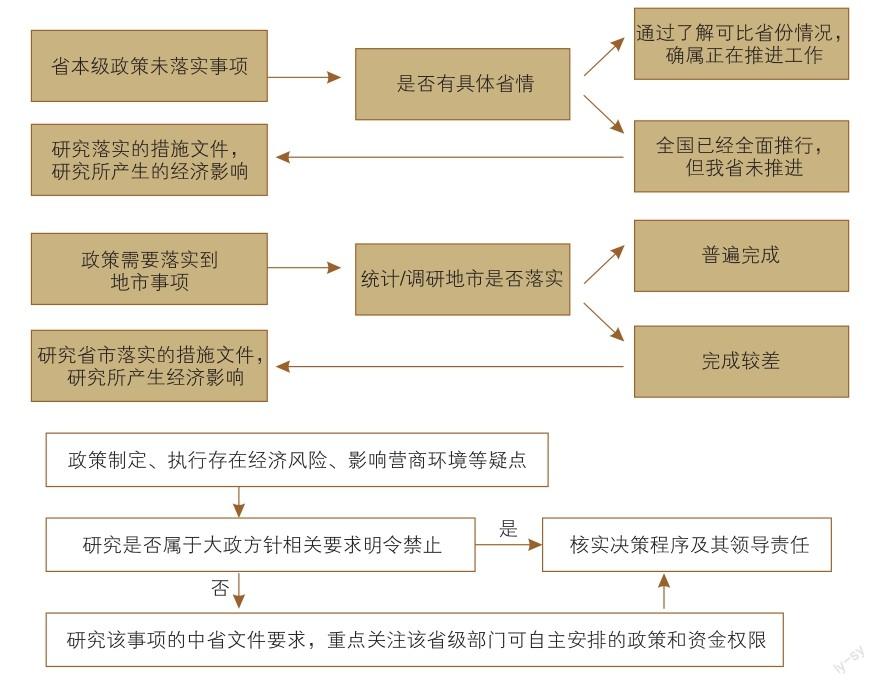

(二)立足经济事项,进行审计内容研究。一是通过顺查,沿着政治-政策-制定思路,梳理中央重要讲话精神、相关部委的网站及本部门网站信息,形成重要事项表,以经济事项为列,以中央重要指示精神、部委文件要求、网站信息梳理、我省省情、部门举措为行列表分析。二是通过逆查,聚焦不同的业务对应的经济责任。结合审前调取资料建立部门职能的相关经济事项分析表,以处室名称为列,以职能、经济事项、近年工作、中央重大政策、省委省政府重大政策、是否存疑为行列表分析。三是研究项目资金安排,紧盯资金分配的权力线。在审计调查中,可通过专项资金项目列表,获取项目名称、资金个数、金额、纳入预算形式、资金决策单位、拨付监管形式等信息列表分析。

(一)立足审计实际情况,深入研究审中发现疑点。一是顺查事项疑点分类研究。该部分研究的难点,是具体分析政策落实现状,研究相关举措是否合理,要具体研究政策调节目标、调节方法等。查阅省市相关统计数据,文献证据,得出科学的结论。二是逆查事项疑点研究。 该部分是通过事件二叉树分析,研究不合规问题背后的实质性原因,分领域结合政策规定进行深入研究,具体判断。

(二)针对被审计单位新情况,因地制宜研究该单位的管理模式。一是审计过程中研究重大资金管理的新情况。专项资金专项决策不在单位财务账中反映,是比较滞后且容易隐藏的审计信息,且各个部门管理模式不相同,审计中需对获取的新信息再次研究梳理。二是研究领导干部任期内新的经济政策,行业改革要求,紧紧围绕“政治-政策-项目-资金”,把改革要求梳理出来,核实资金和项目安排是否围绕改革方向。

(三)研究各类经济事项之间的联系。通过分析政策与项目、项目与资金息息相关的联系,可以更好的发现系统性风险。此处重点是研究不合规事件之间的联系,预判进一步关注的风险。将各个事件排列成矩阵,深入探究相关性。如,该部门对下属企业监管不力,企业的经营情况异常,则应进一步研究是否存在利用资源优势的特殊事件。

审后研究

(一)立足问题揭示,审计定性研究。研究问题产生的客观原因和主观原因。部分政策的执行不到位问题,有很多客观条件的制约,要进一步研究排除客观原因后是否依然存在主观的制约因素。研究制度性障碍。在深度上,要揭示根源制度问题,为推进问题的解决提供长远的决策依据。如,某结余资金上缴问题,实际上需要研究该基金立废原因,才能发现新旧政策的衔接制度障碍。研究体制机制安排,推进部门协同管理。如,某培训补贴落实,人员的培训实施由人社部门负责,管理名单由住建部门提供,中央资金补助下达到财政部门。各方之间的协同不到位,导致政策无法落实。需要研究制约因素,更深入揭示机制障碍。

(二)审计评价研究。一是要审慎评价。研究该行业、该部门历史沿革与改革现状,分清历史的原因和新生的问题。根据三個区分开来,把握好主要矛盾与次要矛盾。二是建立可操作的评价体系。采用定性和定量相结合的评价方式,有针对性地、真实地反映领导干部任职期间的履职情况。

(作者单位:陕西省审计厅)