环境不确定性、客户集中度与企业避税

2024-01-02金静汪燕敏刘秋平

金静,汪燕敏,刘秋平

(1.安徽财经大学会计学院,安徽蚌埠,233030;2.安徽财经大学统计与应用数学学院,安徽蚌埠,233030)

一、引言

企业避税一直以来是理论界与实务界的学者关注的焦点话题。企业避税是在不违反税法的前提下,最大程度减免纳税义务的行为。在全球范围内,税负压力迫使企业避税行为普遍存在,并没有得到有效遏制。国外知名企业苹果与星巴克因为避税问题,面临高额的处罚。

由于我国税收征管体系不健全,各地区税收政策存在一定的差异,导致企业避税行为更为严重。Desaiand and Dharmapala(2006)发现,尽管合理的企业避税,可能为企业增加税后财富,节约现金流,当企业治理机制不健全时,管理层可能会为了获取私利,规避监管,进行复杂的税收安排,增加代理成本,损害企业价值。研究表明,避税不仅降低投资效率与经营业绩,而且会导致股价下跌,会损害股东的利益,最终会阻碍资本市场的健康发展(杨兴哲和周翔翼,2020)。关于企业避税的文献,已有学者分别从制度环境(Tangt et al.,2017)、财务特征(Lisowsky,2010)、所有制结构(Cheng,and Shevlin,2010)、工资标准(刘行和赵晓阳,2019)等多个角度对企业避税行为进行了研究。但是,学者们从供应链下游客户的方面研究其对企业避税行为影响的文献凤毛麟角。因此,本文从代表客户关系重要程度的客户集中度出发检验其对企业避税的影响效果,同时将外部因素环境不确定纳入到研究范围,揭示客户对避税影响的效果,从而为抑制企业避税提供新思路。

客户关系对企业生产经营行为及财务行为决策产生重要的影响。中国证监会要求上市公司在报表附注中披露前五大客户销售比例,并鼓励披露客户名称及销售额等信息,可见,监管部门也愈加重视客户信息。客户信息在一定程度上可以揭示客户与供应商的关系,特别是通过对客户销售比例等重要信息的解读,可以了解企业客户集中的情况,进而判断企业对客户的依赖程度。客户与供应商相互合作可以实现共赢,也可能因盘剥对方的利益相互伤害。已有的研究主要聚焦在的客户集中度经济后果领域,如经营业绩与风险(Patatoukas,2012),财务政策(Titman and Wessels,1988),财务报告质量(Raman and Shahrur,2008),会计可比性(方红星等,2017),股价崩盘风险(褚剑和方军雄,2016)。但鲜有文献研究在外部环境不同时,客户集中度如何影响供应商与另一个重要利益相关者政府之间的税务关系,即企业避税行为。鉴于此,本文深入探讨了客户集中度对企业避税的影响效果及作用机制,为抑制企业避税行为从客户方面提供新的视角。

二、理论分析与研究假设

(一)客户集中度与企业避税

客户集中度高的企业需要持有大量的现金和进行向上的盈余管理。相对于税收筹划,但客户集中度高的企业可能更愿意通过税收规避增加企业的现金流与会计盈余。

客户集中的企业更有动机持有额外的现金。理由如下:第一,依赖大客户会带来更高的现金流风险,因为失去大客户可能会导致供应商现金流大幅下降(Dhaliwal et al.,2016);第二,Wang(2012)研究发现,拥有大客户的供应商可能需要进行特定关系投资,作为对其客户的承诺;第三,Gosman and Kohlbeck(2009)发现,大客户倾向于利用他们的议价能力从他们的供应商那里获得优惠条件,从而导致供应商的盈利能力降低、收入和现金波动性增加。出于上述原因,客户集中的供应商需要持有更多现金。因为避税可以减少现金的流出(Desai and Dharmapala,2009),拥有集中客户的企业可能有动机从事更多的避税活动。公司可以通过除避税以外的各种方式增加现金,如债务发行、削减股息和减少可自由支配支出。我们认为,企业是否依赖避税或其他方式来增加现金取决于每种方法的相对成本,对于拥有集中客户的企业来说,避税是一种成本相对较低的内部产生现金的方式。

客户集中度高的企业也可能有动机进行避税,以便进行向上的盈余管理。建立重要供应商-客户关系需要长期的采购承诺和特定关系投资,这些投资在关系之外失去价值(Titman,1984)。因此,如果认为供应商的未来前景不佳,那么客户会犹豫是否承诺与供应商建立这种关系。因此,供应商有向上管理其盈余的动机,以增强对其业务前景的预期。Raman and Shahrur(2008)研究表明,客户集中度与可操纵应计项目的规模以及大幅收益增长的可能性呈正相关。此外,Cook et al.(2008)研究表明,企业可以使用应计税来管理向上的盈余管理,从而导致实际税率降低。并且,密切的客户-供应商关系使大客户能够更好地评估供应商的业务前景,大客户也能够利用他们的议价能力提出要求供应商提供的稳健财务报告。上述研究表明,拥有大客户的公司更有可能从事避税。基于以上分析,本文提出如下假设:

假设1:客户集中度与企业避税程度显著正相关,即客户集中度越高,企业避税程度越高。

(二)环境不确定性、客户集中度与企业避税

在特定的市场内,企业进行生产经营及投资等活动。企业的经营业绩与财务风险会在一定程度上受市场环境的影响。市场环境好,环境不确定性低时,市场形势变化的信息企业能及时准确地取得,企业能做出正确的抉择,保持经营业绩的稳定(杨智等,2010)。此时,企业对客户的依赖程度会降低,客户对企业生产经营产生不利影响的机会会减少,有利于企业提高经营效率、降低营业费用,创造更好的长期业绩,提高现金流收益,降低企业面临的风险,进而降低企业避税行为。

然而,当环境不确定性较高时,会带来企业盈余波动性加大,盈余预测的难度加大,降低盈余持续性,股价波动也会增加,企业价值会下降,制定企业战略难度增加,影响企业战略的实施(申慧慧,2010)。牛建波和赵静(2012)认为,环境不确定性较高时,信息不对称的程度增强,企业面临较大的决策失败风险。资本市场同样也将环境不确定性解读为不利的信息,导致企业融资成本增加。融资成本增加,会增加企业避税的动机。

进而,环境不确定也可能在客户集中度对企业避税影响中发挥调节效应。环境不确定性高时,使得企业财务业绩不佳及盈利波动性变大,失去主要客户对企业影响会加剧,同时环境不确定性对企业产生的不利影响,管理层改善经营业绩的动力更大,以避免对其薪酬、形象及战略实施产生消极的影响(申慧慧,2010),因此,管理层更愿意与客户保持长期的合作关系(张敏,2012),结果客户具备了更强的议价能力,给企业带来更大的消极影响。因此,环境不确定性较高,会给企业带来较大的经营风险,对企业经营业绩产生不利的影响,会增加融资成本,进而导致企业避税动机加大。基于以上分析,本文提出如下假设:

假设2:环境不确定性较高时,客户集中度越高,企业避税程度越高;环境不确定性较低时,两者关系较弱或者并不显著。

三、研究数据与模型构建

(一)样本选择

本文以中国A 股上市公司2005 至2020 年数据为基础检验客户集中度对企业避税的影响。我们对原始数据按照如下标准进行了处理:(1)未将保险金融类的企业纳入研究范围;(2)删除了*ST、ST、PT 类的企业;(3)不考虑当年所得税费用与净利润不大于0 的企业;(4)将缺失财务数据的企业排除在外;(5)为削弱异常值的影响,对所有的连续变量在1%与99%分位进行了缩尾(Winsorize)处理。研究所采用的财务指标与公司治理数据从Wind 和CSMAR 数据库中获取,最终获得5626 个样本观测值。

(二)变量的定义

1.被解释变量的衡量

本文采用两种方法来衡量企业的避税程度。第一,基于叶康涛和刘行(2014)的研究,企业避税程度用TA1 度量,表示为名义所得税率和实际所得税率之差,而所得税费用与递延所得税费用差额,再与税前利润相除可以得到实际所得税率。TA1越高,则企业避税程度越高。第二,借鉴国外主流文献的研究,参考Desai 和Dharmapala(2009)的做法,采用账面—应税收入差异(TA2)来衡量企业的避税程度,TA2 计算方法如下:先计算税前会计利润和应纳税所得额差额,再与期末总资产相除。应纳税所得额为当期所得税费用除以名义所得税率,而当期所得税费用为所得税费用和递延所得税费用差额。TA2 越大,说明会计利润和应纳税所得额的偏差越大,企业避税的可能性越大。

2.解释变量的衡量

基于Patatoukas(2012)和王雄元和高开娟(2017)的研究,客户集中度(Customer)衡量方法如下:(1)方法一:第一大客户销售额/全年销售额(Top1);(2)方法二:前五大客户销售额/全年销售额(Top5);(3)方法三:前五大客户销售占比的赫芬达尔指数(DD)。该指标越高,意味着客户群的分布越集中,越容易依赖大客户。

3.调节变量的度量

借鉴学者申慧慧(2010)的研究,选择过去五年经行业调整后的营业收入扣除正常增长部分的标准差,为调节变量环境不确定性度量的绝对指标(EU1),EU1 指标越大,表明环境不确定性越高。同时,为了分组回归,设置环境不确定性的虚拟变量(EU),对EU1 按照年份计算中位数,若EU1 大于中位数,赋值EU=1,否则为0。

4.控制变量

控制变量选择如下:(1)代表企业特征变量:企业规模(Size)、产权性质(Soe)、上市年龄(Listage);(2)代表企业财务状况变量:资产负债率(Lev)、总资产收益率(Roa);(3)代表企业成长性变量:营业收入增长率(Growth)、市账比(Tobinq);(4)代表企业公司治理变量:独立董事占比(Indep)、两职合一(Dual)、第一大股东持股比例(First)、审计监督(Big4)。变量定义与说明见表1。

(三)模型构建

我们构模型(1),以检验假设1:客户集中度对企业避税程度的影响。同时,为了检验环境不确定性的调节效应,对模型(1)也进行了分组回归,以检验在环境不确定性不同的情况下,客户集中度对企业避税的影响差异,即检验假设2。

在上述模型中,TA1/TA2 代表企业避税,其值越大,表示企业避税越高;客户集中度指标(Customer),分别采用、Top1、Top5、DD 来表示,其值越大,表示客户集中程度越高。预期模型(1)α1符号为正。进一步,为了检验提出的假设2,依据环境不确定性高低分成两组。分组如下:不确定指标高于年度中位数为高的组别,否则为低的组别,分样本按照模型(1)进行回归分析。

四、实证分析

(一)描述性统计

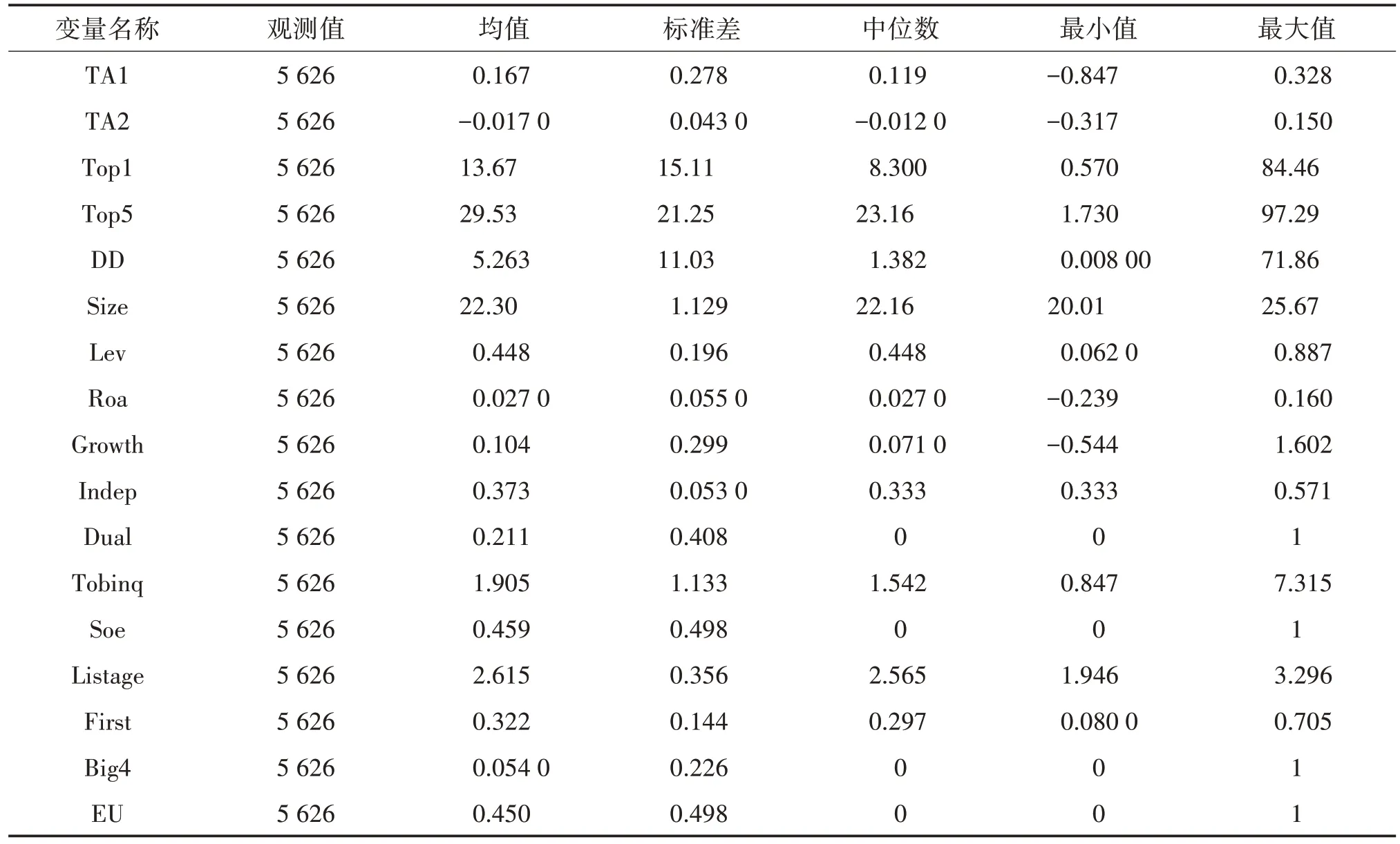

表2 为主要变量描述性统计的结果。表中列示TA1 均值和中位数分别为0.167、0.119,表明样本中多数企业名义税率与实际税率之差大于零,企业避税较为普遍;TA2 均值为-0.0170,中位数为-0.0120,说明会计利润低于应纳税所得额,与我国应纳税所得额认定较严有关,也与叶康涛和刘行(2014)研究结论一致。Top1、Top5、DD 最小值分别为0.570、1.730、0.008,最大值分别为84.46、97.29、71.86,说明样本企业客户分布较为集中,部分企业存在依赖大客户的现象,可能导致企业客户风险较高。其他控制变量统计结果与现有文献基本一致。

表2 描述性统计

(二)回归结果

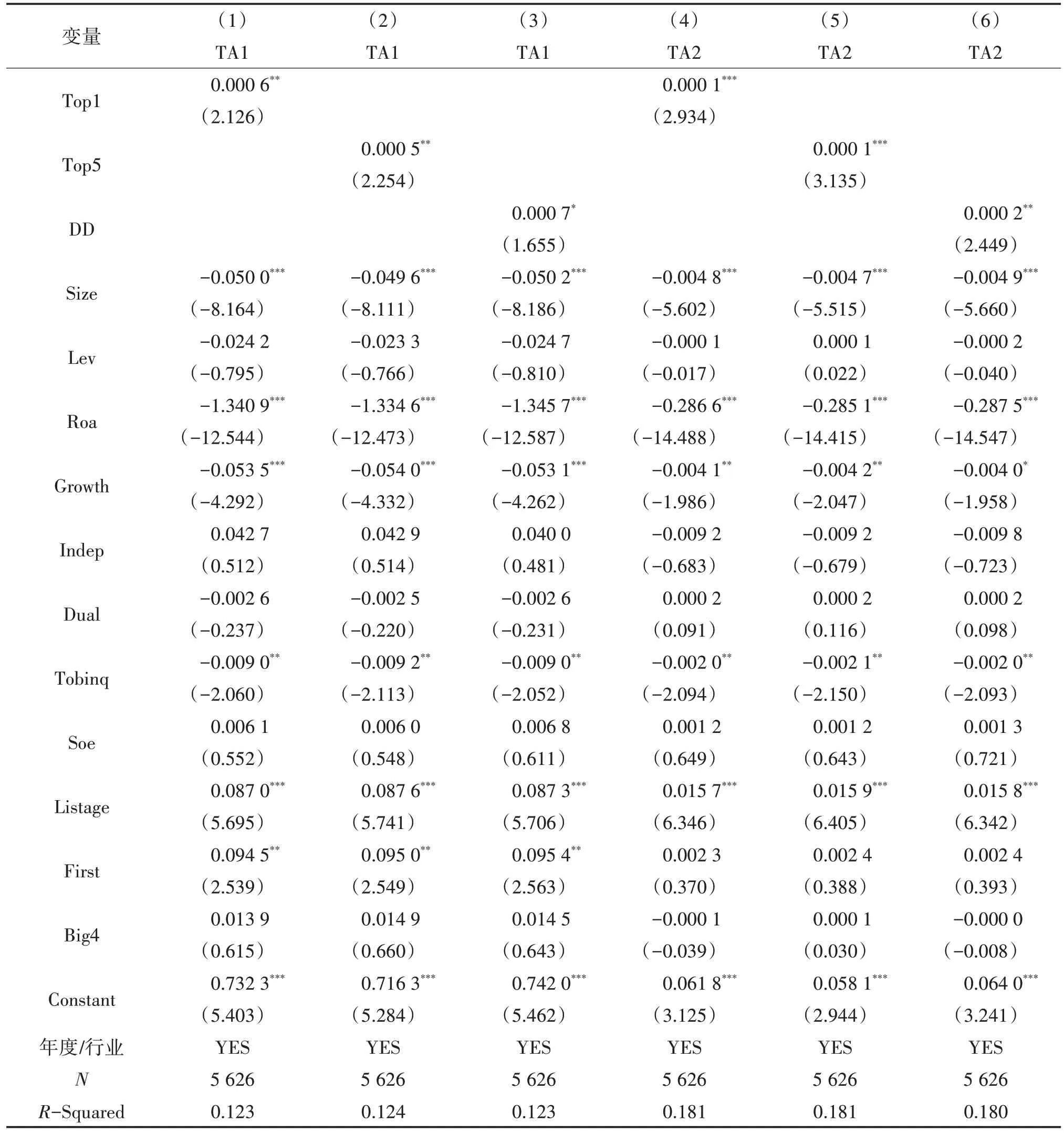

表3 显示了模型(1)实证分析的结果。(1)至(3)列汇报了客户集中度(Customer)对企业避税(TA1)回归分析的结果,(4)至(6)列汇报了客户集中度(Customer)对企业避税(TA2)回归的结果。结果显示,Top1、Top5 与DD 系数都为正,显著性水平至少达到了10%。结果支持了假设1,表明客户集中度越高,企业避税程度越高。大多数控制变量的回归系数也较为显著。

表3 客户集中度对企业避税影响的回归结果

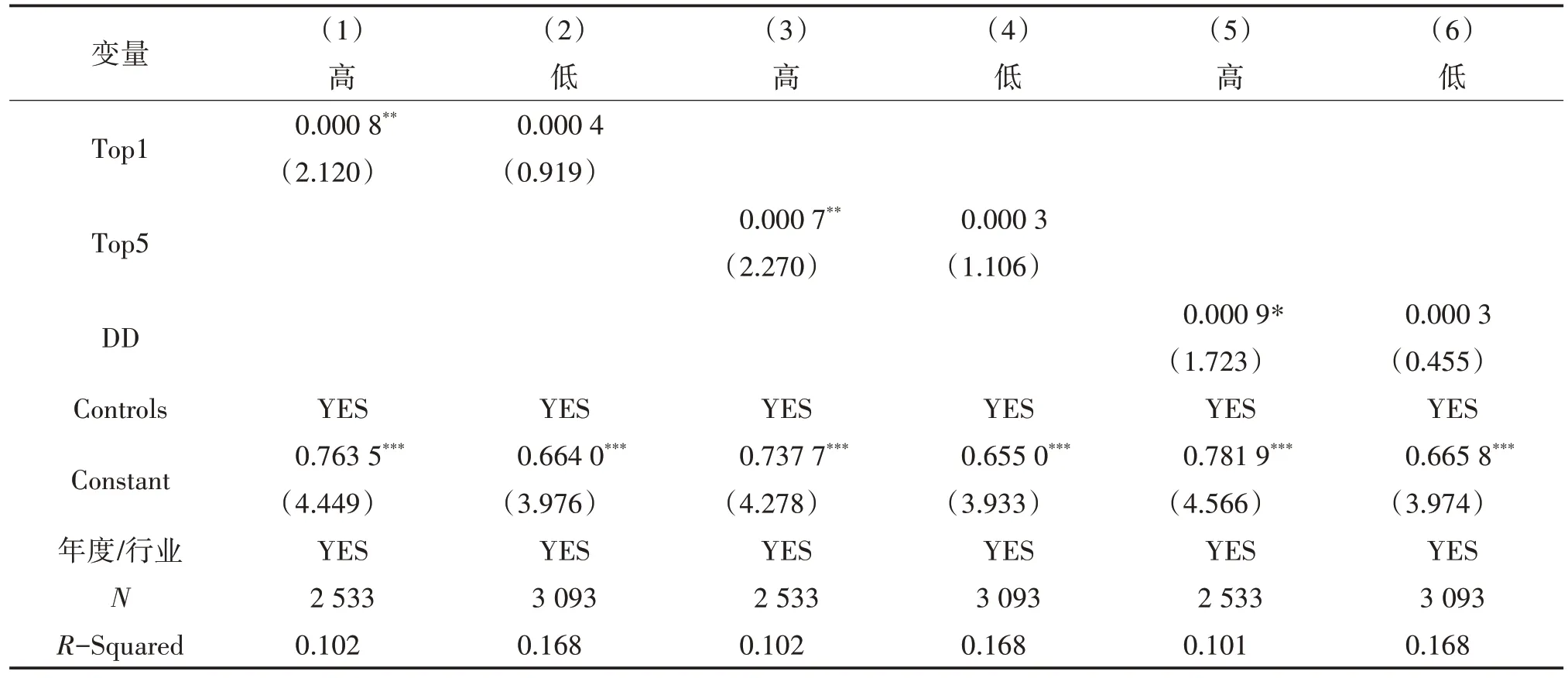

依据环境不确定性高低分成两组。分组如下:不确定指标高于年度中位数为高的组别,否则为低的组别,分样本按照模型(1)进行回归分析。表4 PanelA 汇报了环境不确定性(EU)对客户集中度(Customer)与企业避税(TA1)关系的影响结果。(1)(3)与(5)列为不确定性高的组,(2)(4)与(6)列为低的组。在高的组,Top1、Top5、DD 系数为正,显著性水平至少为10%;在低的组,Top1、Top5、DD系数为正,都不显著。结果证明,环境不确定性程度越高,客户集中度对企业避税(TA1)的影响越显著,环境不确定性程度越低,客户集中度对企业避税(TA1)没有显著影响。

表4 PanelA:环境不确定性对客户集中度与企业避税(TA1)关系的影响

表4PanelB 汇报了环境不确定性(EU)对客户集中度(Customer)与企业避税(TA2)关系的影响结果。在不确定性程度高的组别,Top1、Top5、DD 回归系数均在1%显著为正;在不确定性程度低的组别,Top1、Top5、DD 回归系数均不显著。结果表明,环境不确定性程度越高,客户集中度对企业避税(TA2)的影响越显著,环境不确定性程度越低,客户集中度对企业避税(TA2)的影响不显著。研究结果证实了假设2,即为环境不确定性在影响客户集中度与企业避税关系中存在差异。

(三)稳健性检验

为了增强本文研究结果的可靠性,我们分别进行了如下稳健性检验:(1)改变被解释变量衡量指标,前文企业避税指标采用TA1 与TA2,借鉴于亚洁(2021)做法,采用实际税率(TA3)与经应计利润调整的会计—税收差异(TA4)作为被解释变量,重新进行回归分析,研究结论与前文一致;(2)为了克服内生性的影响,采用滞后一期行业客户集中度均值作为工具变量,进行最小二乘法两阶段回归,结果证实客户集中度与企业避税显著正相关;(3)为了缓解样本自选择产生的内生性问题,用倾向得分匹配法(PSM)检验可能存在导致企业避税实际上并不受或者并不显著受客户集中度的影响。回归结果表明:在考虑到样本自选择有关的内生性后,客户集中度仍然与企业避税显著正相关,结论依然成立;(4)改变样本范围,制造行业在上市公司所占比重较大,而且客户也具有代表性,选择制造行业作为子样本,重新进行上文回归,结论不变。综上,在进行一系列稳健性检验后,我们认为客户集中度越高,企业避税程度越高的结论是稳健的。

五、研究结论及建议

客户作为企业重要的利益相关者,会对企业的经营发展及企业价值产生深远的影响。本文基于深沪A 股上市公司2005—2010 的数据,实证分析了客户集中度对企业避税的影响。研究表明:客户集中度与企业避税显著正相关,环境不确定性在两者关系中发挥了调节效应。针对上述研究结论,本文建议如下:(1)企业应严格遵循证监会出台的客户与供应商信息披露的相关规定,高度重视客户关系,结合企业实际情况,将客户集中度控制在合理的范围内,避免大客户过度干预企业的生产经营活动,特别是通过对现金流和盈余管理的影响企业避税行为满足其对利益的需求;(2)我国处在经济转型时期,环境不确定不可避免,企业应该健全内部治理机制,提高自身竞争力,制定科学合理的发展规划,控制好经营风险和财务风险,尽可能规避外部因素对企业的不利的影响,处理好客户关系对企业避税行为的影响。