个人所得税专项附加扣除能否促进居民消费*

2024-01-01张永峰王嘉夫郝超凡

内容提要:在消费已经成为中国经济增长的重要推动力,但居民消费活力长期未能得到充分释放的双重背景下,文章利用2019年中国家庭金融调查数据检验了个人所得税专项附加扣除对居民消费支出的真实影响,并进一步分析了可能存在的作用机制。研究发现:第一,个人所得税专项附加扣除显著引起了居民消费支出的增加。第二,个人所得税专项附加扣除更有可能提升居民的文娱消费支出,且子女教育、继续教育和赡养父母三种类型的专项附加扣除能够起到促进居民消费的积极作用,但大病医疗、住房贷款和住房租赁专项附加扣除并未呈现出明显的消费促进作用。第三,个人所得税专项附加扣除通过提升居民实际收入,并产生心理账户效应从而促进居民消费增长。第四,个人所得税专项附加扣除对居民消费支出的促进作用存在边际增加的现象;此外,数字消费场景在个人所得税专项附加扣除与居民消费之间扮演着显著的正向调节作用。第五,个人所得税专项附加扣除通过消费支出的提高进一步促进了社会投资的增长,有助于形成消费与投资双向促进的上升式螺旋。

关键词:个人所得税;专项附加扣除;实际收入;心理账户;居民消费

中图分类号:F812.42" 文献标识码:A" 文章编号:2095-1280(2024)05-0056-14

一、引言

消费已经成为中国经济增长的重要推动力。国家统计局数据显示,2023年最终消费支出对中国经济增长的贡献率达82.5%,远高于投资和净出口。但长期以来,我国居民消费潜力未能得到充分释放。根据世界银行相关数据显示,2022年居民消费总额占中国GDP比重仅为28.6%,同期消费率为45.7%。相比之下,美国的消费率已经高达70.6%,同为发展中国家的印度其消费率也高达59.3%,比中国高13.6个百分点。鉴于此,党的二十大报告明确提出要增强消费对经济发展的基础性作用;2023年中央经济工作会议同样指出要着力扩大国内需求,把恢复和扩大消费摆在优先位置。因此,如何有效刺激居民消费,进一步提高居民消费意愿,是促进中国经济高质量增长的重要课题。

总体来看,微观层面的收入水平(陈斌开,2012)、家庭关系(田子方等,2022)、家庭人口结构(齐红倩和刘岩,2020)、同群行为(宋泽和邹红,2021)和宏观层面的税收制度(邱国庆和侯培林,2023)、住房租金(Flavin和Takashi,2002)、劳动力人口比例和老龄化程度(Modigliani和Cao,2004;盛来运等,2021)以及户籍约束(陈斌开等,2010)等是影响居民消费的主要因素。例如,陈斌开(2012)基于生命周期框架的理论研究发现,收入水平越高的居民平均消费倾向和边际消费倾向越低。而在人口老龄化快速推进的背景下,人口老龄化显著降低了居民家庭的平均消费率,采取更加积极的生育政策能够促进居民消费(盛来运等,2021)。

为有效减轻居民税收负担,增加居民实际收入,增强居民消费能力。2018年12月,国务院印发《个人所得税专项附加扣除暂行办法》。本次个人所得税改革推出专项附加扣除制度,是我国税制改革历史上的重要里程碑,对我国居民收入分配、税制结构调整以及经济格局产生深远影响(刘蓉和寇璇,2019)。国家税务总局数据表明,2023年个人所得税(以下简称“个税”)汇算首月专项附加扣除减税便达到1500亿元。在消费成为经济增长重要推动力和居民消费长期不足的现实背景下,探究个税专项附加扣除对居民消费的真实作用有助于进一步激发居民消费潜力,充分发挥消费对经济增长的驱动作用,对加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局意义重大。

与既有的研究相比,本文的边际贡献有以下几点:第一,拓展了个税专项附加扣除的研究边界。有关个税专项附加扣除的文献大多讨论的是其对收入分配的影响(刘蓉和寇璇,2019;张玄和岳希明,2021),或者聚焦于子女教育(肖建华和谢璐华,2022)、赡养父母(程欣炜等,2021)等某一个细分领域,鲜有文献关注个税专项附加扣除对居民消费的作用,本文基于2019年中国家庭金融调查数据的研究对现有文献进行了有益的补充。第二,识别了个税专项附加扣除对居民消费的作用机制。个税专项附加扣除一方面使居民实际收入提升,另一方面使居民产生心理账户效应,进而刺激居民增加消费。本文在理论上对此进行了分析,同时进行实证验证,有助于政府和社会公众对个税专项附加扣除如何影响居民消费形成清晰系统地认识和理解。第三,进一步研究了个税专项附加扣除对居民消费支出的边际效用。与收入的边际消费倾向递减不同,本文发现个税专项附加扣除对居民消费支出的促进作用存在边际增加的现象,丰富了文章结论;此外,本文讨论了数字消费场景在个税专项附加扣除与居民消费之间的调节作用并提出政策建议,强化了本文的实践性。

二、制度背景与理论假设

(一)制度背景

2018年8月底,第十三届全国人大常委会第五次会议表决通过关于修改个人所得税法的决定。本次改革有两个亮点:一是将个人所得税起征点由月收入3500提高至5000;二是明确子女教育、继续教育、大病医疗、普通住房贷款利息、住房租金、赡养老人支出6项专项附加扣除的具体范围和标准。2018年12月,《个人所得税专项附加扣除暂行办法》正式印发。自2019年1月实施以来,《个人所得税专项附加扣除暂行办法》历经了几次重要的补充和修改。第一次是2019年12月,国家税务总局对个税专项附加扣除政策完成优化;第二次是2022年3月,新增3岁以下婴幼儿照护个人所得税专项附加扣除;第三次是2023年8月,提高3岁以下婴幼儿照护、子女教育、赡养老人个人所得税专项附加扣除标准。

2018年启动的个税专项附加扣除产生了较为显著的经济影响。实施个税专项附加扣除后,边际税率的降低对商品价格的影响较大,但并未引起服务价格的变化(孙浦阳和杨易擎,2023)。从扣除政策的公平目标实现来看,专项扣除标准的增加客观上会使得居民收入增长,并进而增进居民的社会福利水平,但这种福利水平的增进程度取决于居民收入差距所带来的福利损失(李文,2019)。也有研究表明,专项附加扣除制度在一定程度上削弱了个税的收入再分配效应(刘蓉和寇璇,2019)。此外,部分学者讨论了个税专项附加扣除中细分专项的经济效应。例如,子女教育费用扣除制度扩大了收入差距,但收入水平提高带来的福利增进能够弥补收入差距造成的福利损失,整体福利水平得到提高(肖建华和谢璐华,2022)。

(二)理论假设

1.个税专项附加扣除的实际收入效应

早期关于消费决定的理论主要有凯恩斯的绝对收入决定论,莫迪利安尼的生命周期消费论和弗里德曼的持久收入理论,以及霍尔的随机游走假说。以上几种观点均认为收入是影响居民消费的关键性因素,只是在收入的界定上存在一定区别,即决定消费的收入到底是当期收入还是跨期收入,预期收入或是长期收入。总体而言,消费的收入决定论同样适用于中国。但在1978年前,中国居民的消费主要由当期收入决定;而在1978年之后,前期收入、预期收入对当期消费的影响程度逐渐加强(臧旭恒,1994)。税收减免和返还是提高居民可支配收入,进而促进居民消费增加的重要举措。以个税专项附加扣除为代表的个税减税能够提高基本减除费用标准,降低居民税收负担,提高居民可支配收入,促进居民消费。不仅如此,个税专项附加扣除在调节收入分配的同时,使得社会整体福利得到提升,收入分布更接近帕累托最优。特别是个税专项附加扣除中的子女教育、继续教育和赡养父母等进一步降低了居民家庭的供养负担,有助于居民形成向上的消费预期,提升居民消费信心(刘蓉和寇璇,2019)。基于上述分析,提出本文假设1:

H1:个税专项附加扣除导致居民实际收入增加,进而促进居民消费支出提升。

2.个税专项附加扣除的心理账户效应

个体在对行动结果进行心理评估的过程中倾向于将不同来源的收入或损失归于不同账户,并分别评价、管理和预算,这种现象被称为心理账户(Thaler,2008)。按照心理账户理论,居民在消费决策中会将工资收入、经营收入、财产收入等稳定性收入和政府补贴、转移支付、彩票收入等意外性收入放置于不同的消费心理账户上,且不同途径获得的收入彼此独立,相互不可替代。对于居民的稳定性收入,消费者往往抱有更加珍视的情感态度,因而用于消费的比例较小,更多的是转入储蓄;相反,对于政府补贴、转移支付等意外之财,由于其获取相对容易,用于储蓄的占比较低,进行消费的比重更大。对居民而言,个税专项附加扣除在符合扣除标准时无需付出劳动就可以直接获得,因此更有可能归类为是意外所得。个税专项附加扣除带来的“意外收益”意味着其边际消费倾向显著高于工资性收入和经营性收入等稳定性收入(王湘红等,2022)。不仅仅是居民,在政府层面,地方官员同样会将不同来源的财政收入划归于不同的心理账户,在心理账户影响下,地方官员产生了此钱非彼钱的认知错觉与机会主义动机,进而导致非理性举债的决策异化行为,最终造成地方政府支出快速增长。基于上述分析,提出本文假设2:

H2:个税专项附加扣除使居民产生心理账户效应,进而促进居民消费支出提升。

三、研究设计

(一)数据来源

本文使用的数据来自西南财经大学中国家庭金融调查与研究中心组织管理的“中国家庭金融调查”项目(CHFS)。CHFS最早的数据是2011年,目前可公开使用的最新年份数据是2019年。2019年CHFS数据样本分布于29个省级行政区、355个区县、1481个社区,覆盖40011户家庭和127012名个体,是中国规模最大的非官方家庭资产类抽样调查项目,具有较好的代表性。

本文的被解释变量为居民消费支出,包括衣着支出、食品支出、居住相关的支出和交通支出等日常消费支出。核心解释变量为个税专项附加扣除,个税专项附加扣除为虚拟变量,当被问到“家庭成员是否申报过个人所得税专项附件扣除”,若选择“是”,则虚拟变量个税专项附加扣除为1,否则为0。

本文的控制变量包含个人特征、家庭特征和社会保障特征等方面。其中,代表个人特征的控制变量有性别、年龄、教育背景、婚姻状况、健康状况、户籍性质、工作状态,代表家庭特征的控制变量有家庭存款、家庭收入、教育负债、医疗负债、住房负债,代表社会保障特征的控制变量有养老保险、医疗保险和商业保险。

(二)描述性统计分析

表1报告了样本的描述性统计分析。对申报个税专项附加扣除的群体而言,被解释变量消费支出的均值为5.082,而未申报个税专项附加扣除群体消费支出的均值为3.133,远低于申报个税专项附加扣除的群体,初步显示个税专项附加扣除可能引起居民消费支出的提升。

为了更加直观的感受申报个税专项附加扣除和未申报个税专项附加扣除两类群体的消费支出差异,本文将全样本的消费支出分为五组:低消费支出、中低消费支出、中等消费支出、中高消费支出和高消费支出,在此基础上测算申报个税专项附加扣除和未申报个税专项附加扣除两类群体在不同消费支出组中的占比,结果如图1所示。

从图1可以看出,低消费支出组中,申报个税专项附加扣除和未申报个税专项附加扣除两类群体的占比分别为1%和20.54%;中等消费支出组中,申报个税专项附加扣除和未申报个税专项附加扣除两类群体的占比分别为17.81%和20.34%;而在高消费支出组中,申报个税专项附加扣除和未申报个税专项附加扣除两类群体的占比分别为44.84%和19.36%。由此表明,申报个税专项附加扣除群体集中在中高消费和高消费支出组,暗示了申报个税专项附加扣除群体的消费支出远大于未申报专项附加扣除的群体。

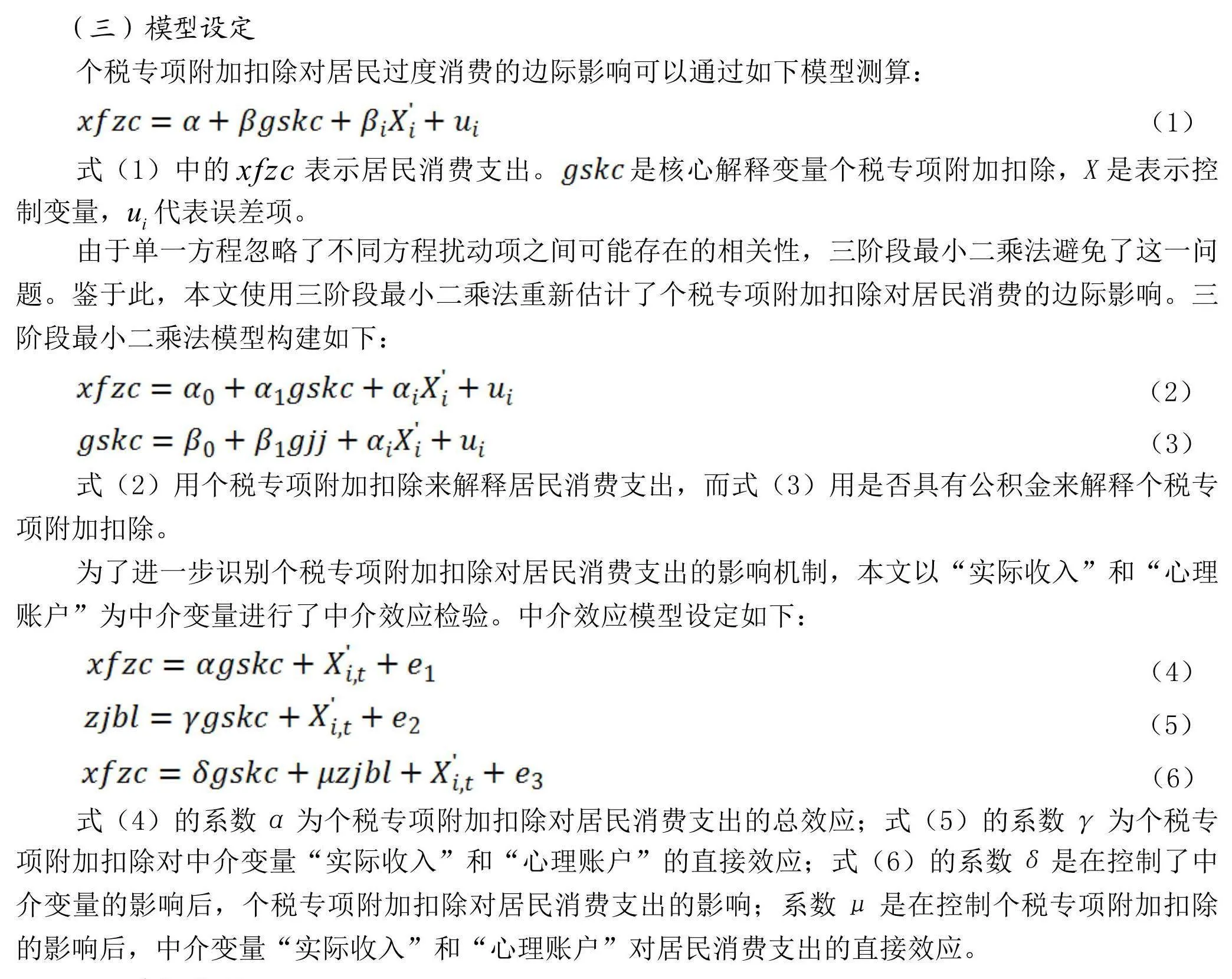

(三)模型设定

个税专项附加扣除对居民过度消费的边际影响可以通过如下模型测算:

式(1)中的xfzc表示居民消费支出。是核心解释变量个税专项附加扣除,X是表示控制变量,ui代表误差项。

由于单一方程忽略了不同方程扰动项之间可能存在的相关性,三阶段最小二乘法避免了这一问题。鉴于此,本文使用三阶段最小二乘法重新估计了个税专项附加扣除对居民消费的边际影响。三阶段最小二乘法模型构建如下:

式(2)用个税专项附加扣除来解释居民消费支出,而式(3)用是否具有公积金来解释个税专项附加扣除。

为了进一步识别个税专项附加扣除对居民消费支出的影响机制,本文以“实际收入”和“心理账户”为中介变量进行了中介效应检验。中介效应模型设定如下:

式(4)的系数α为个税专项附加扣除对居民消费支出的总效应;式(5)的系数γ为个税专项附加扣除对中介变量“实际收入”和“心理账户”的直接效应;式(6)的系数δ是在控制了中介变量的影响后,个税专项附加扣除对居民消费支出的影响;系数μ是在控制个税专项附加扣除的影响后,中介变量“实际收入”和“心理账户”对居民消费支出的直接效应。

四、实证分析

(一)基准回归

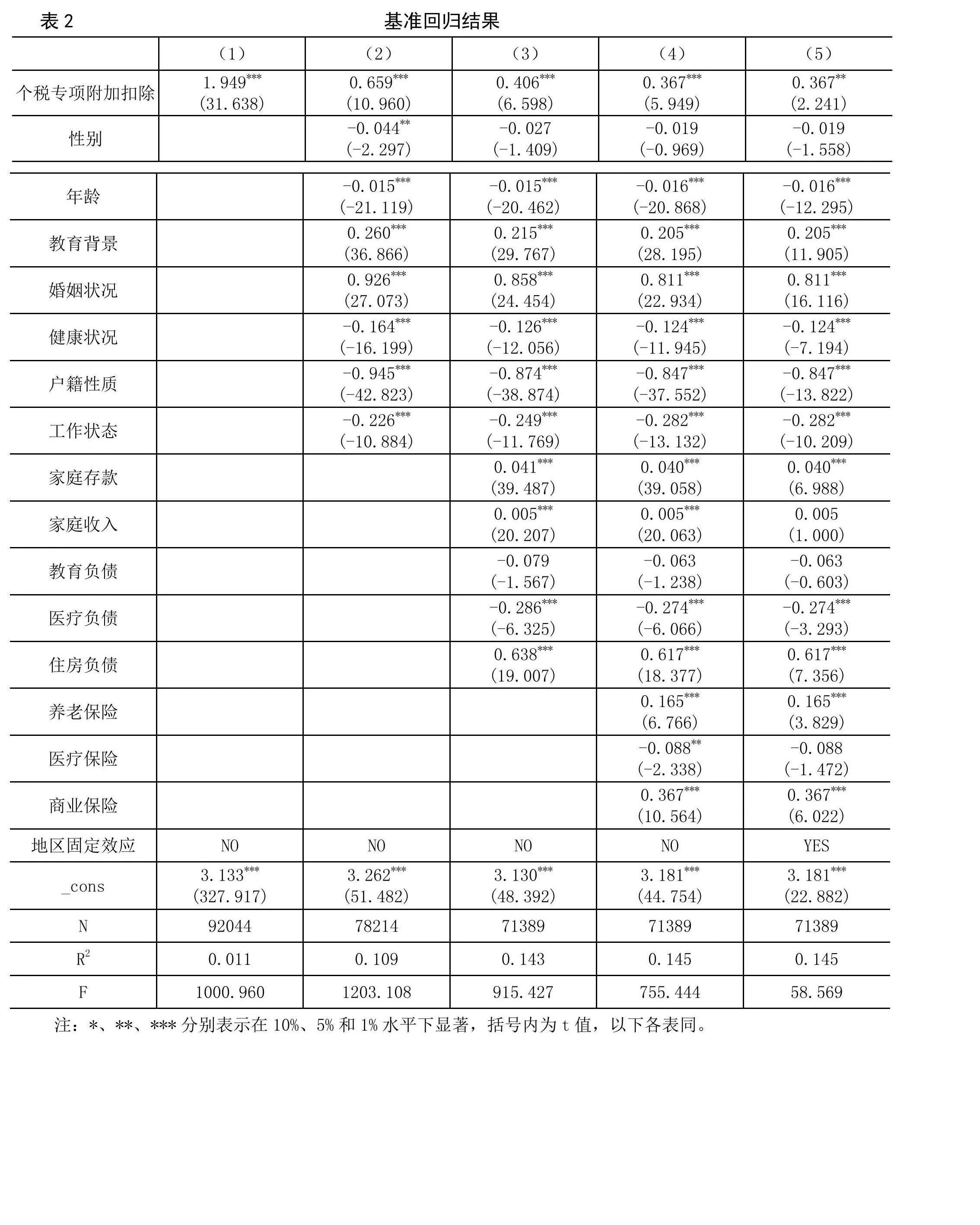

表2报告了个税专项附加扣除对居民消费的基准回归结果。其中,第1列是未添加控制变量情境下个税专项附加扣除对居民消费的系数估计值,第2列、第3列和第4列是相继添加个人特征控制变量、家庭特征控制变量以及社会保障特征控制变量后个税专项附加扣除对居民消费的系数估计值,第5列是在加入全部控制变量并进一步控制地区固定效应后个税专项附加扣除对居民消费的系数估计值。

从表2可以看出,未添加控制变量情境下个税专项附加扣除对居民消费的系数估计值为1.949,在1%水平下显著;相继添加个人特征控制变量、家庭特征控制变量以及社会保障特征控制变量后,个税专项附加扣除对居民消费的系数估计值分别为0.659、0.406、0.367,均在1%水平下显著;进一步控制地区固定效应后个税专项附加扣除对居民消费的系数估计值为0.367,在5%水平下显著。由此可知,不论是否加入控制变量以及是否控制地区固定效应,估计结果均表明个税专项附加扣除对居民消费存在显著的促进作用。可能的解释是:一方面,个税专项附加扣除导致居民实际收入增加,按照凯恩斯的消费理论或者莫迪利安尼的生命周期消费论和弗里德曼的持久收入理论,收入(包括当期、跨期和预期)是消费的决定性因素,实际收入的提高必然引起消费的提升。另一方面,按照心理账户理论,居民在消费决策中会将不同来源的收入放置在不同的消费心理账户上,且不同来源的收入彼此独立,相互不可替代(王湘红,2022)。对于居民的工资所得,用于消费的比例较小,更多的是转入储蓄;相反,对于政府补贴、转移支付等意外之财,用于储蓄的占比较低,进行消费的比重更大。个税专项附加扣除获得的收入类似于转移支付,对居民而言更有可能划入心理账户,也就更有可能形成消费支出。

(二)稳健性检验

1.剔除极端值

为有效消除基准回归中可能存在的极端值对估计结果的影响,本文尝试通过剔除极端值解决这一问题:第一,删除年龄极端值;第二,仅保留有工作的样本;第三,仅保留年龄在18岁至60岁的有工作群体的样本。表3报告了采取上述三种措施后个税专项附加扣除对居民消费的影响。

从表3第1列和第2列可以看出,在删除年龄极端值后,未添加控制变量以及未控制地区固定效应情形下和同时加入控制变量以及控制地区固定效应后个税专项附加扣除对居民消费支出的系数估计值至少在5%水平下显著。第3列和第4列表明,在仅保留有工作群体的情境下,不论是否加入控制变量和是否控制地区固定效应,个税专项附加扣除对居民消费支出的系数估计值同样至少在5%水平下显著。进一步地,在仅保留年龄在18岁至60岁的有工作样本的条件下,不论是否加入控制变量以及是否控制地区固定效应,个税专项附加扣除对居民消费支出的系数估计值依然至少在5%水平下显著。由此表明,在剔除可能导致估计结果有偏的极端值后,仍然表明个税专项附加扣除显著增加了居民的消费支出。

2.替换估计方法

Tobit模型能够有效处理存在上限或下限的连续响应变量;在大样本下,使用Bootstrap自助法能以更快的速度收敛到真实值;此外,由于单一方程忽略了不同方程扰动项之间可能存在的相关性,三阶段最小二乘法避免了这一问题。鉴于此,本文同时使用Tobit模型、Bootstrap自助法和3SLS重新估计了个税专项附加扣除对居民消费支出的影响,估计结果如表4所示。从表4可以看出,在Tobit模型、Bootstrap自助法和3SLS三种估计方法中,未添加控制变量以及添加全部控制变量后个税专项附加扣除对居民消费支出的系数估计值均在1%水平下显著为正,与基准回归结果一致。

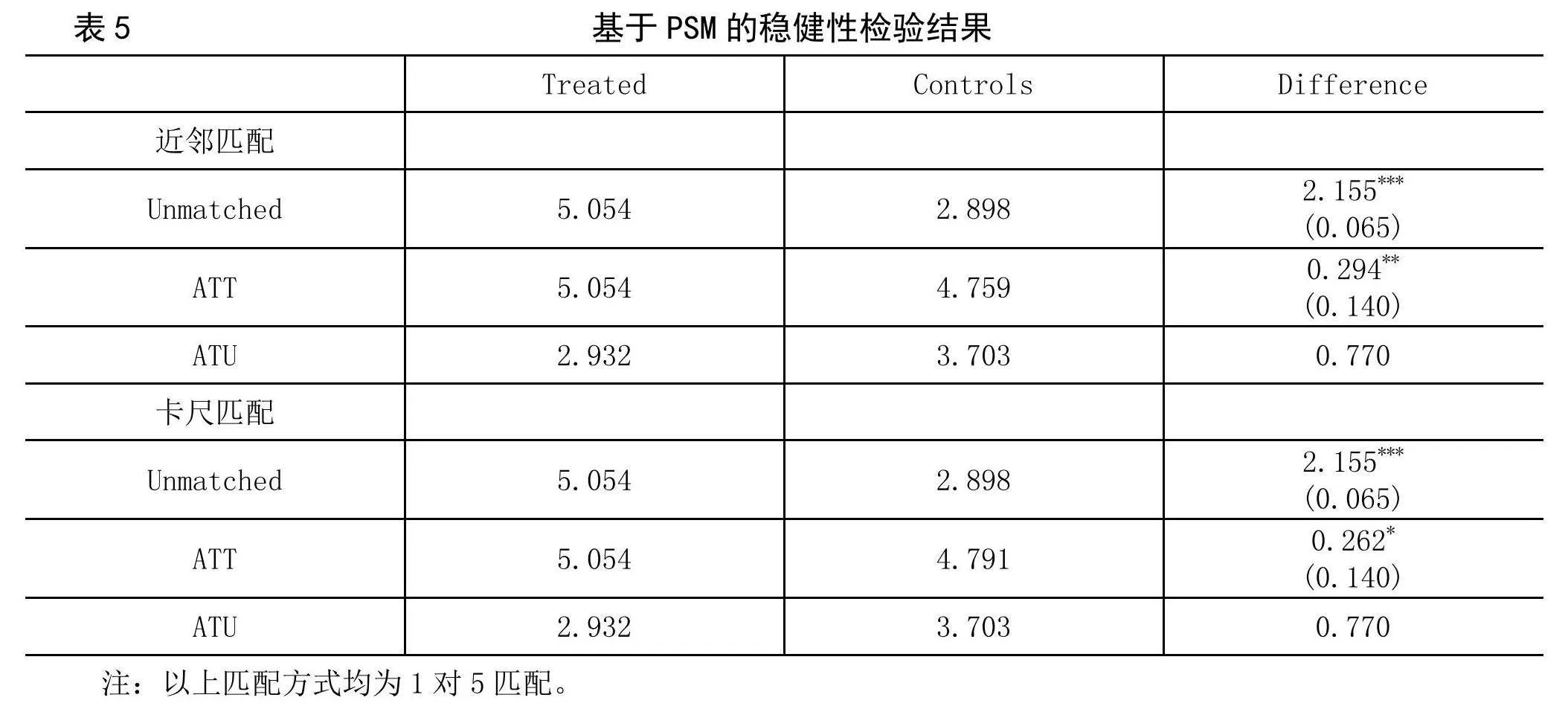

个税专项附加扣除并非随机行为,PSM可以有效解决非随机行为引起的样本自选择问题,其测算出的ATT值可以测度个体在干预状态下的平均干预效应。表5报告了近邻匹配和卡尺匹配两种倾向得分匹配分析法的稳健性检验结果。表5中第1列是处理组的ATT值和ATU值,第2列是控制组的ATT值和ATU值,第3列是组间差异。表5显示,在近邻匹配和卡尺匹配两种匹配方式中,处理组的ATT值均为5.054,控制组的ATT值分别为4.759和4.791,二者的组间差异分别为0294和0.262,均通过显著性检验,表明与未进行个税专项附加扣除申报的居民相比,进行申报个税专项附加扣除居民的消费支出显著更高,进一步证实了基准回归结果的可靠性。

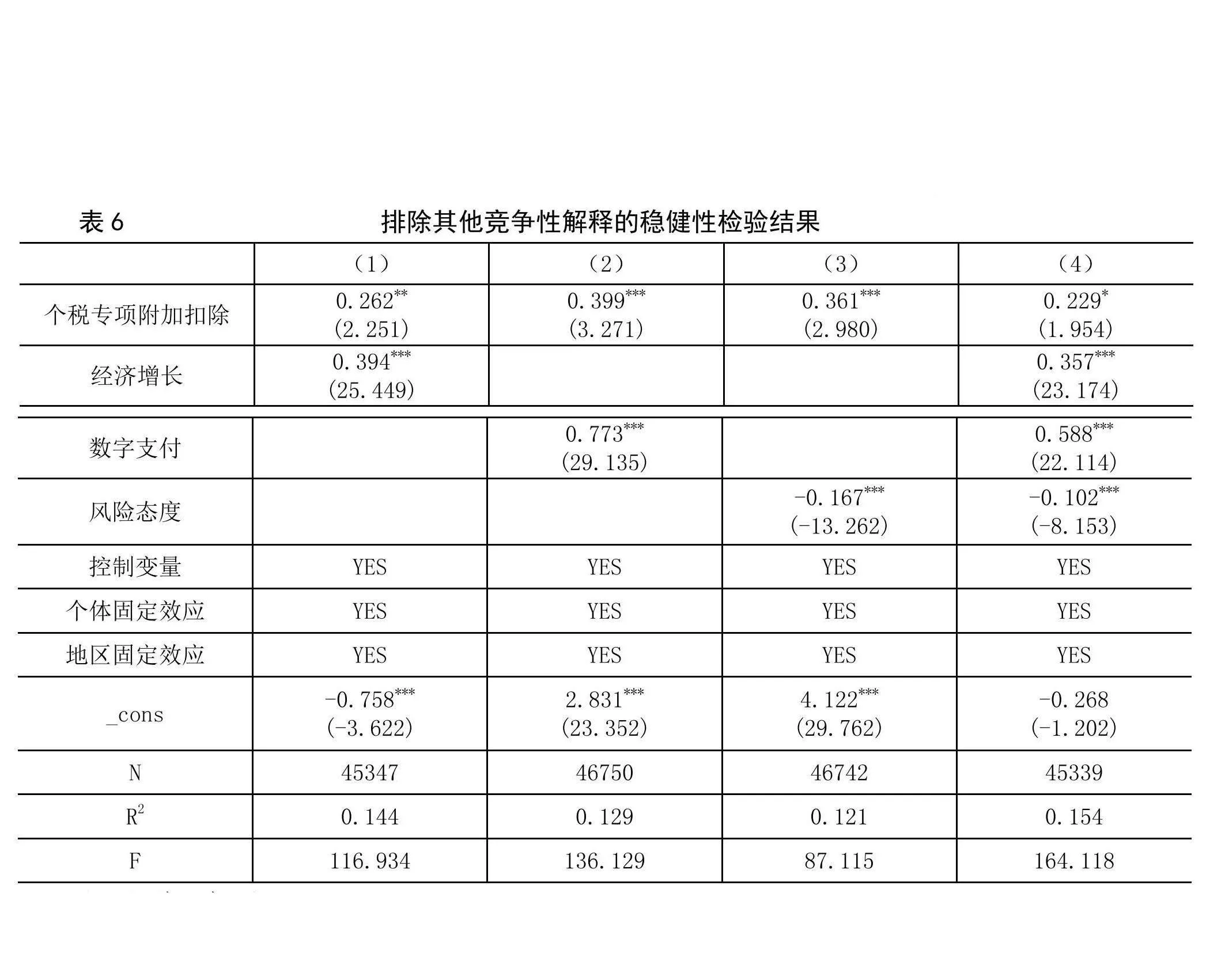

3.排除其他竞争性解释

在宏观层面,居民的消费倾向与经济增长正相关,在经济上行期,居民有更好的经济预期,消费信心更强,消费意愿也就更强;在个人层面,不同风险偏好的居民对跨期消费的态度明显不同,风险厌恶的居民过度消费的概率更低。此外,进入数字经济时代,数字支付在不改变消费者持有现金的情形下,通过将现金支付转变到非现金支付的数字支付方式弱化了消费者支付现金的感知效果,使居民消费意愿大幅提升(关键和马超,2020)。考虑到上述因素,本文在基准回归的基础上进一步加入经济增长、风险态度和数字支付三个控制变量,表6报告了加入上述控制变量后的检验结果。从表6可以看出,单独加入经济增长、数字支付和风险态度时,个税专项附加扣除对居民消费支出的系数估计值至少在5%水平下显著;同时控制经济增长、数字支付和风险态度条件下个税专项附加扣除对居民消费支出的系数估计值依然显著为正,证实了基准回归结果的客观性。

(三)作用机制

1.实际收入效应

实际收入提升是个税专项附加扣除引起居民消费增加的重要途径。表7报告了收入效应在个税专项附加扣除与居民消费支出中的作用机制检验结果。从表7可以看出,在未控制地区固定效应的情境下,个税专项附加扣除对居民收入水平的系数估计值为3.961,在1%水平下显著;收入水平对居民消费支出的系数估计值为0.003,同样在1%水平下显著;将个税专项附加扣除和收入水平纳入同一模型后,个税专项附加扣除和收入水平对居民消费支出的系数估计值均在1%水平下显著。此外,在控制地区固定效应后,个税专项附加扣除对居民收入水平的系数估计值、收入水平对居民消费支出的系数估计值,以及同一模型中个税专项附加扣除和收入水平对居民消费支出的系数估计值至少在10%水平显著为正。由此表明,个税专项附加扣除显著提高了居民收入水平进而引起居民消费支出增加,即个税专项附加扣除存在显著的收入效应。

2.心理账户效应

个税专项附加扣除形成的心理账户效应是使居民消费支出增加的另一个机制。居民的工资收入通常情形下直接转入居民的银行卡,形成银行卡存款。在数字支付日益普及的背景下,数字账号中的存款余额成为居民消费支出的首选方式,银行卡存款与数字账号存款实际上代表了两种不同的心理账户。因此,本文用居民在微信、支付宝等数字账号中的存款余额作为心理账户的代理变量,在此基础上检验了心理账户在个税专项附加扣除与居民消费支出中的中介作用,检验结果如表8所示。

从表8可以看出,在未控制地区固定效应时,个税专项附加扣除对居民心理账户的系数估计值在1%水平下显著为正;心理账户对居民消费支出的系数估计值为0.045,在1%水平下显著;将个税专项附加扣除和心理账户纳入同一模型后,个税专项附加扣除和心理账户对居民消费支出的系数估计值均在1%水平下显著。此外,在控制地区固定效应情境下,个税专项附加扣除对居民心理账户的系数估计值、心理账户对居民消费支出的系数估计值,以及同一模型中个税专项附加扣除和心理账户对居民消费支出的系数估计值均在1%水平显著为正。由此表明,个税专项附加扣除使得居民产生了心理账户,进而引起居民消费支出增加。

(四)异质性分析

基准回归结果反映的是个税专项附加扣除对所有居民消费支出的平均影响,而这种平均影响可能会遮掩不同居民之间的异质性问题。鉴于此,本文进一步讨论了个税专项附加扣除对居民消费支出的异质性影响。

1.消费支出异质性

表9报告了个税专项附加扣除对衣着消费支出、食品消费支出、居住消费支出、交通消费支出和文娱消费支出等不同消费类型的异质性检验结果。从表9可以看出,个税专项附加扣除对居民衣着消费的系数估计值为0.096,对食品消费和居住的系数估计值为0.212和0.312,对居民交通支出和文娱消费支出的系数估计值分别为0.723和1.574。由此可知,个税专项附加扣除对居民文娱消费支出的促进作用更强。可能的解释是,按照马斯洛的消费分层理论,人的需求从低到高分为五个等级:生理需求、安全需求、社交需求、尊重需求和自我实现需求。从群体画像来看,申报个税专项附加扣除群体的收入相对较高,对消费的需求已经脱离了基本的生理需求和安全需求,进入较高层次的社交需求和尊重需求。因此,个税专项附加扣除更有可能激励居民的文娱消费支出。

2.个税专项附加扣除异质性

个税专项附加扣除包含子女教育、继续教育、大病医疗、住房贷款、住房租赁和赡养父母六个方面。鉴于此,本文检验了不同个税专项附加扣除类型对居民消费支出的异质性影响,检验结果如表10所示。

从表10可以看出,子女教育专项附加扣除、继续教育专项附加扣除和赡养父母专项附加扣除对居民消费支出的系数估计值分别为0.347、0.578和0.363,且至少在10%水平下显著;与之不同的是,大病医疗专项附加扣除、住房贷款专项附加扣除和住房租赁专项附加扣除对居民消费支出的系数估计值尽管都是正数,但均未通过显著性检验。由此可知,子女教育、继续教育和赡养父母三种类型的专项附加扣除能够起到促进居民消费的积极作用,但大病医疗、住房贷款和住房租赁专项附加扣除并未显现出明显的消费促进作用。理由在于,尽管个税专项附加扣除使得居民实际收入增加,转移支付产生的心理账户可能进一步抬升居民的消费意愿,但对于大病医疗使得居民未来不确定性增加,住房贷款意味着居民面临较大的偿贷压力,而住房租赁群体为购买自有住房不得不进行超额储蓄。相反,继续教育和子女教育作为对未来的投资,更有可能形成正面预期,提高居民消费信心。因此,与大病医疗、住房贷款和住房租赁专项附加扣除不同,子女教育、继续教育和赡养父母三种类型的专项附加扣除表现出显著的消费促进作用。

(五)拓展性讨论

1.个税专项附加扣除的边际效应

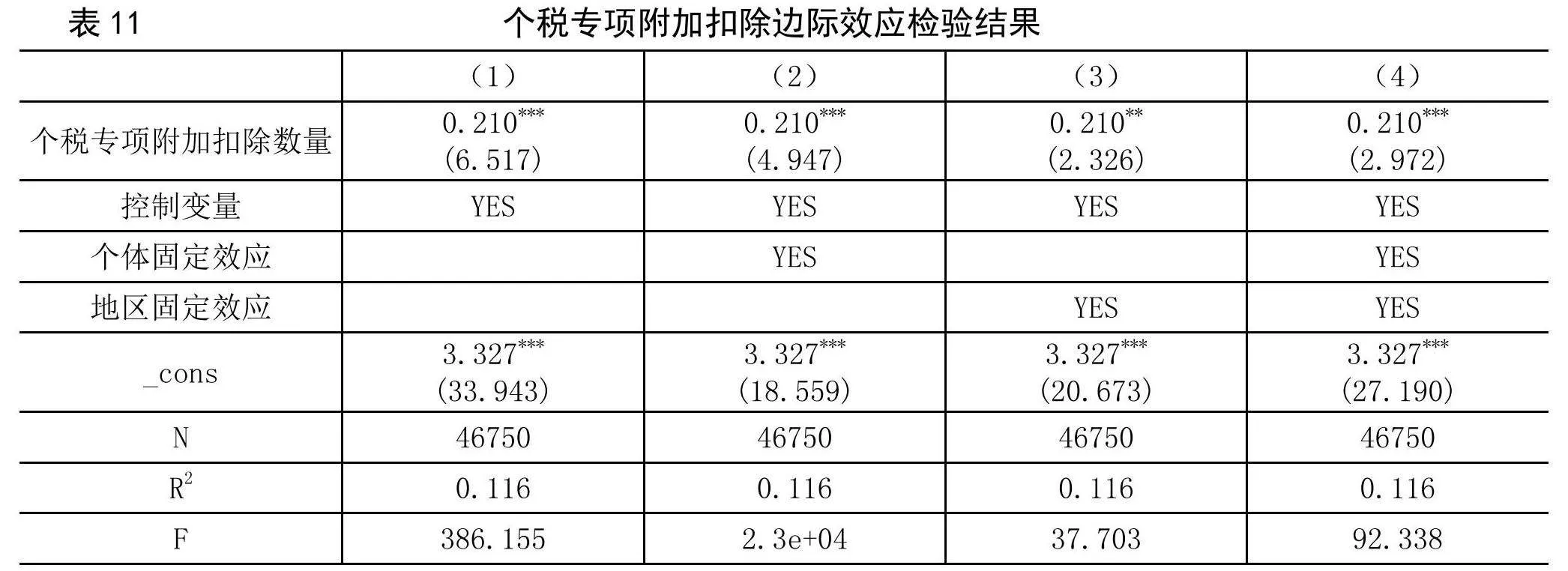

个税专项附加扣除越多对居民消费的促进作用就越大吗?为了回答这一问题,本文重新构建核心解释变量“个税专项附加扣除数量”,若居民只申报了含子女教育、继续教育、大病医疗、住房贷款、住房租赁和赡养父母六个方面中的一种,则“个税专项附加扣除数量为1”,以此类推,若申报了上述六个方面中的两种,则“个税专项附加扣除数量为2”;若申报了上述全部六个方面,则“个税专项附加扣除数量为6”。在此基础上,本文进一步检验了个税专项附加扣除数量对居民消费支出的影响,检验结果如表11所示。

从表11可以看出,在未控制个体固定效应和地区固定效应,单独控制个体固定效应和地区固定效应,同时控制个体固定效应和地区固定效应情境下,个税专项附加扣除数量对居民消费支出的系数估计值均为0.210,且至少在5%水平下显著。这意味着,居民申报的个税专项附加扣除数量越多,消费支出相应更高,即个税专项附加扣除对居民消费支出的促进作用可能存在边际增加的现象。

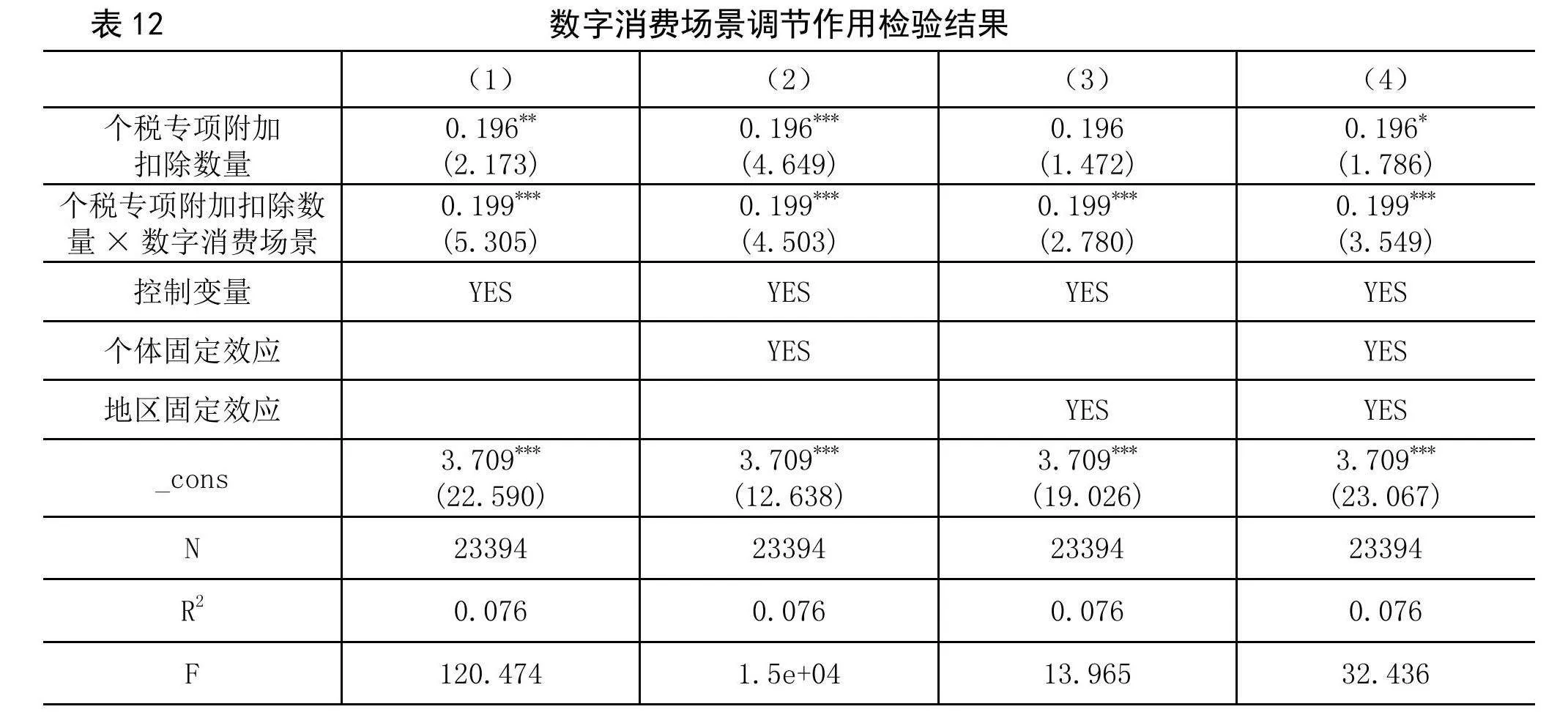

2.数字消费场景的调节作用

进入数字经济时代,消费场景不再局限于传统的实体商店,线上消费成为居民重要的消费模式。根据商务部数据显示,2023年全国网上零售额达到15.4万亿,连续11年稳居全球第一;实物商品网上零售额增长8.4%,占社会消费品零售总额比重增至27.6%。考虑到这一点,本文用“网络购物”作为数字消费场景的代理变量,进一步构建个税专项附加扣除与数字消费的交乘项,检验了数字消费场景在个税专项附加扣除与居民消费支出中间的调节作用,检验结果如表12所示。

从表12可以看出,第1列未控制个体固定效应和地区固定效应时个税专项附加扣除和个税专项附加扣除与数字消费的交乘项对居民消费支出的系数估计值分别为0.196和0.199,至少在5%水平下显著;控制个体固定效应后,二者的系数估计值分别为0.196和0.199,均在1%水平下显著。单独控制地区固定效应时,个税专项附加扣除对居民消费支出的系数估计值同样为0.196,且P值为0.142,具有边缘显著性;此外,个税专项附加扣除与数字消费的交乘项对居民消费支出的系数估计值为0.199,在1%水平下显著。同时控制个体固定效应和地区固定效应后,个税专项附加扣除和个税专项附加扣除与数字消费的交乘项对居民消费支出的系数估计值同样为0.196和0.199,均通过显著性检验。这意味着,数字消费场景在个税专项附加扣除与居民消费之间存在显著的正向调节作用,即个税专项附加扣除对居民的消费作用会随着数字消费场景的应用而扩大。这不难理解,数字消费场景在为消费者提供便捷服务的同时,促进服务供给者的业务优化,提高用户的消费体验,而与数字消费场景相结合的数字化支付直接打破了居民消费时间与空间限制,带动了居民消费的增长(关键和马超,2020)。

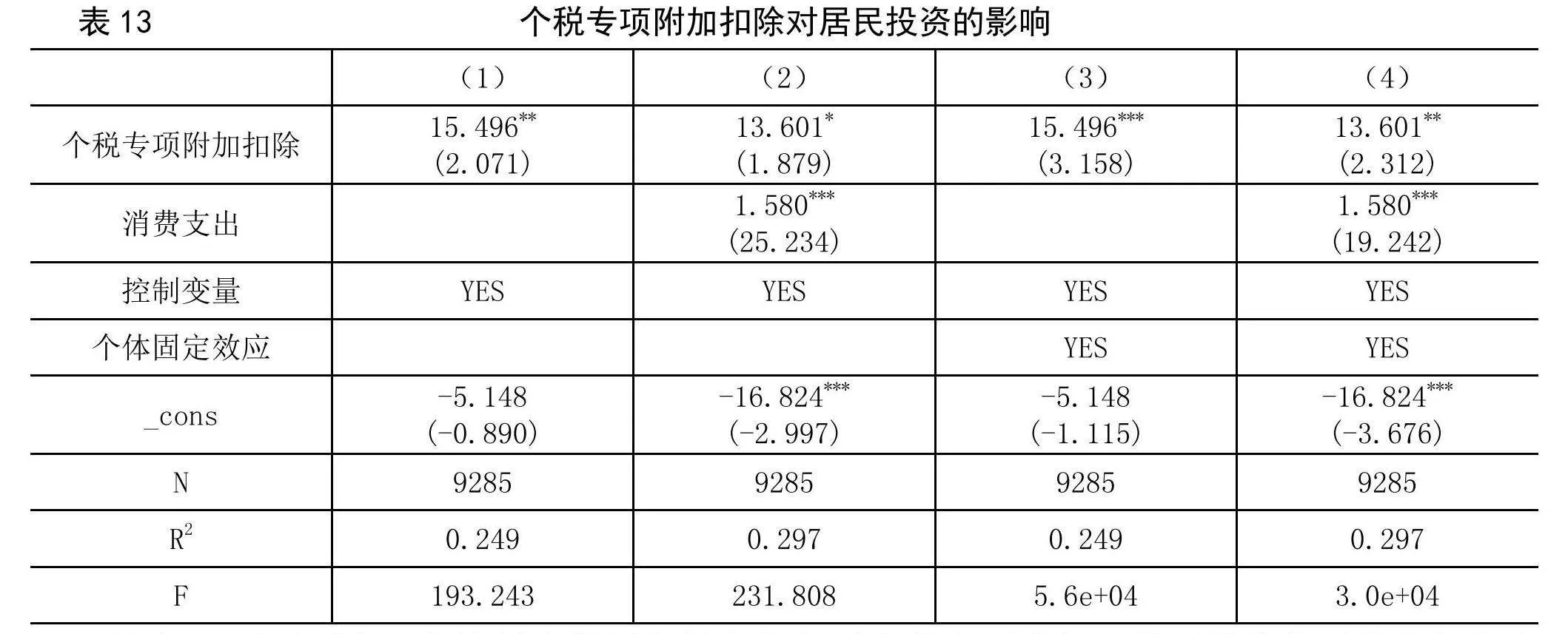

3.从消费到投资

既然个税专项附加扣除能够有效提升居民消费支出,那么其是否会通过居民消费的增加引起投资的变化?为了回答这一问题,本文以居民工商业项目总资产为被解释变量,检验了“个税专项附加扣除—消费—投资”的逻辑关系,检验结果如表13所示。

从表13可以看出,未控制个体固定效应条件下个税专项附加扣除对投资的系数估计值为15.496,在5%水平下显著;第2列加入消费支出后,个税专项附加扣除对投资的系数估计值和消费支出对投资的系数估计值分别为13.601和1.580,均通过显著性检验。进一步控制个体固定效应后,个税专项附加扣除和消费支出对投资的系数估计值均显著为正。由此可知,个税专项附加扣除在促进居民消费的同时,通过消费支出的提高进一步促进了社会投资的增长,形成了消费与投资双向促进的良性循环。

五、结论与建议

利用2019年中国家庭金融调查数据,本文检验了个税专项附加扣除对居民消费支出的异质性影响以及可能存在的作用机制。研究结果发现:第一,个税专项附加扣除显著引起了居民消费支出的增加,有助于从消费端推动中国经济增长。第二,个税专项附加扣除更有可能提升居民的文娱消费支出,且子女教育、继续教育和赡养父母三种类型的专项附加扣除能够起到促进居民消费的积极作用,但大病医疗、住房贷款和住房租赁专项附加扣除并未显现出明显的消费促进作用。第三,个税专项附加扣除通过提升居民实际收入,并产生心理账户效应从而促进居民消费增长。第四,个税专项附加扣除对居民消费支出的促进作用存在边际增加的现象;此外,数字消费场景在个税专项附加扣除与居民消费之间扮演着显著的正向调节作用,即个税专项附加扣除对居民的消费作用会随着数字消费场景的应用而扩大。第五,个税专项附加扣除在促进居民消费的同时,通过消费支出的提高进一步促进了社会投资的增长,形成了消费与投资双向促进的良性循环。

为更好地发挥个税专项附加扣除对居民消费的促进作用,基于本文的研究结论,有必要做好以下几点。一方面,完善个税专项附加扣除政策。自个税专项附加扣除实施后,历经了两次重要的调整:一是2022年3月新增3岁以下婴幼儿照护个人所得税专项附加扣除;二是2023年8月提高3岁以下婴幼儿照护、子女教育、赡养老人个人所得税专项附加扣除标准。第二次调整恰好避开了并未展现出明显的消费促进作用的大病医疗、住房贷款和住房租赁专项附加扣除,而这部分群体本身具有较高的负担。因此,有必要进一步优化个税专项附加扣除结构,重点提高大病医疗、住房贷款和住房租赁专项附加扣除标准。另一方面,加快发展数字消费服务平台,有效丰富数字消费场景。本文的研究结果表明,个税专项附加扣除对居民的消费作用会随着数字消费场景的应用而扩大,因而需要加快数字基础设施建设,积极培育数字消费服务平台,创造丰富的数字消费应用场景,为居民消费提供更加便捷的数字化服务,通过数字消费场景放大个税专项附加扣除带来的消费促进作用。

参考文献:

[1]陈斌开.收入分配与中国居民消费——理论和基于中国的实证研究[J].南开经济研究,2012,(1).

[2]陈斌开,陆" 铭,钟宁桦.户籍制约下的居民消费[J].经济研究,2010,(1).

[3]关" 键,马" 超.数字金融发展与家庭消费异质性——来自CHARLS的经验证据[J].金融经济学研究,2020,(6).

[4]李" 文.公平还是效率:2019年个人所得税改革效应分析[J].财贸研究,2019,(4).

[5]刘" 蓉,寇" 璇.个人所得税专项附加扣除对劳动收入的再分配效应测算[J].财贸经济,2019,(5).

[6]吴" 燕.婴幼儿照护个人所得税专项附加扣除效应研究[J].税收经济研究,2022,(5).

[7]邱国庆,侯培林.专项附加扣除促进了家庭消费结构升级吗——来自中国家庭追踪调查(CFPS)的证据[J].税收经济研究,2023,(5).

[8]孙浦阳,杨易擎.个税改革对消费品市场的影响研究——来自2018年个税改革的证据[J].经济研究,2023,(10).

[9]盛来运,方晓丹,冯怡琳,等.家庭人口结构变动对居民消费的影响研究——基于微观家庭面板数据的分析[J].统计研究,2021,(11).

[10]宋" 泽,邹" 红.增长中的分化:同群效应对家庭消费的影响研究[J].经济研究,2021,(1).

[11]田子方,李" 涛,伏" 霖.家庭关系与居民消费[J].经济研究,2022,(6).

[12]王湘红,文秀泽,孙文凯.收入结构对家庭消费倾向和消费结构的影响——基于心理账户视角的研究[J].经济理论与经济管理,2022,(9).

[13]肖建华,谢璐华.个人所得税子女教育费用专项附加扣除的优化思考——一项基于2015年CGSS数据的模拟研究[J].财经理论与实践,2022,(5).

[14]岳茜玫.中国个人所得税改革的政治经济学分析[J].税收经济研究,2019,(5).

[15]张" 玄,岳希明.新一轮个人所得税改革的收入再分配效应研究——基于CHIP 2018的测算分析[J].

财贸经济,2021,(11).

[16]臧旭恒.居民跨时预算约束与消费函数假定及检验[J].经济研究,1994,(9).

[17]Flavin M.,Y.Takashi.Owner-occupied Housing and the Composition of the Household Portfolio[J].American Ecomomic Review,2002,(3).

[18]Modigliani F.,S.L.Cao.The Chinese Saving Puzzle and the Life-Cycle Hypothesis[J]. Journal of Economic Literature,2004,(1).

[19]Thaler R H.Mental Accounting and Consumer Choice[J].Marketing Science,2008,(3).

(责任编辑:易一)