浅析国有企业财会监督与内部审计监督协同机制及路径

2024-01-01梁津榕

摘 要 财会监督与内部审计监督作为国有企业实现内部控制的重要举措,两种监督模式的协同发展能够有效提升企业治理效能,符合国有企业现代化发展的内在要求。本文以财会监督与内部审计监督的协同机制建立为研究对象,分析机制建立中存在的问题并提出相关应对策略,以期促进企业内部经济监督体系贯通高效协同,助推国有企业高质量发展。

关键词 国有企业;财会监督;内部审计监督;协同机制

DOI: 10.19840/j.cnki.FA.2024.05.002

2023年2月,中共中央办公厅、国务院办公厅发布的《关于进一步加强财会监督工作的意见》(中办发〔2023〕4号)明确财会监督作为党和国家监督体系的重要组成部分,提出要完善财会监督工作机制,增强与审计监督的协同性和联动性,促进财会监督与其他各类监督贯通协调,推动健全党统一领导、全面覆盖、权威高效的监督体系[1];2024年1月,全国审计工作会议在北京召开,会议强调围绕持续有效防范化解重点领域风险开展审计,深入揭示重大经济贪腐、重大财务舞弊、重大财政造假等突出风险,及时反映影响经济安全的苗头性、倾向性问题,牢牢守住不发生系统性风险的底线。随着国有企业进一步深化改革,将财会监督与内部审计监督协同发展,构建国有企业新型经济监督机制已成为企业发展、实现多元共治的必然。

一、财会监督与内部审计监督的区别与联系

(一)二者的区别

二者的区别主要体现在形式与方向方面。财会监督与企业日常经营业务紧密相连,重点围绕对企业内部财务收支、会计信息质量、财务状况和经营活动合法性、真实性、有效性等实施日常监督。财会监督多由企业财务部门负责,主要立足于微观层面,通过会计基础检查、财经领域专项治理等监督检查方式,重点聚集在企业经营活动与财务管理方面的薄弱环节与风险隐患,具有相对的自主性与专业性;内部审计监督则对企业多个经营生产环节进行监督,在一定程度上涵盖财会监督,但监督覆盖范围更为广泛,内部审计监督多由企业审计部门负责,主要立足于宏观层面,以开展经济责任审计、重大政策贯彻落实情况跟踪审计、重大资金、重点型号项目专项审计等方式揭示企业在公司治理、内部控制、主要经营环节等方面存在的问题与风险,具有相对的独立性与综合性。

(二)二者的联系

二者的联系主要体现在实施过程与发挥作用方面。一是在实施监督过程中参照依据、实施程序与佐证资料方面有很多相似之处,如在开展财务收支管理审计与财务会计基础检查时,都将《会计法》、《企业会计准则》、企业内部财务管理具体制度等相关法规文件作为监督检查的依据,都通过访谈、查阅、抽样、穿行测试等程序对重点领域开展监督检查工作,都利用会计凭证、财务报表、合同文本等会计核算资料作为监督工作开展期间的佐证材料;二是两种监督在企业治理中发挥的作用相同,都具有鲜明的改进与提示作用,有助于及时发现并解决企业财务管理与经营管理过程中存在的问题,防范化解风险,帮助管理者进一步了解国有资产的持有情况、经营情况,促进国有资产保值增值,为管理者在公司治理、改革创新、战略规划、解决历史遗留问题等方面提供决策支持与依据。

二、国有企业财会监督与内部审计监督协同发展存在的问题

(一)协同监督联动机制有待完善

部分企业内部尚未建立监督方案统筹谋划、监督过程合并交叉、监督结果共享共用、重大疑难问题会商等财审监督全链条协同联动机制[2]。内部监督资源分配不均衡,财会监督与内部审计监督大部分停留在“形式协同”阶段,各监督主体在具体推进过程中存在各自为政、衔接不畅、相当数量与类型的信息没有做到完全共享等情况。例如,财务部门在开展下属企业会计基础检查时,已通过翻阅大量会计凭证发现财务核算方面问题,而内部审计部门开展内部审计时,未及时获取以往财务检查发现问题与检查结论,可能出现重复监督、资源浪费等现象,造成监督成本居高不下,未能充分发挥“经济体检”“协同监督”功能。

(二)缺乏复合型协同监督人才

部分企业内部尚未建立一支精通财务、审计、经营业务、法律合规与风险管理的复合型财审监督人才队伍。由于财务工作的复杂性与专业性,大多数企业财务人员对财会监督制度作用的认识较为淡薄,总体上呈现“重核算、轻监督”的现象;同时由于企业规模与组织机构设置等原因,大多数企业内部审计人员力量薄弱,甚至部分基层单位仅有兼职审计人员,没有经过系统的审计专业知识培训,审计经验不足,无法以系统性的审计工作思维开展监督工作,上述原因制约了财会监督与内部审计监督协同发展,影响协同监督效果。

(三)信息化程度有待提高

部分企业内部一方面对于“数智计财”以及“科技强审”的理解还不够深刻,尚未在财会监督与内部审计监督工作中形成统一的信息化平台,部门间信息数据共享程度低、“业务、系统、数据”之间聚合度低,信息“孤岛”和碎片化问题突出,例如部分单位财会信息衔接性不足,会计核算与列报披露未实现有效关联,内部审计发现问题多以表格台账方式汇总,深层次的数据发掘与综合分析受到局限,难以为协同监督提供可靠的财务数据来源和完整的审计信息[3];另一方面,同一家集团企业母子公司之间可能存在信息化设备性能不一、缺乏统一的数据连通转换机制,不利于监督信息的纵向关联分析,制约监督贯通“数字通道”的有效拓展,影响协同监督效率。

三、国有企业财会监督与内部审计监督协同发展优化路径的思考

(一)完善协同监督顶层设计,构建经济监督“一盘棋”

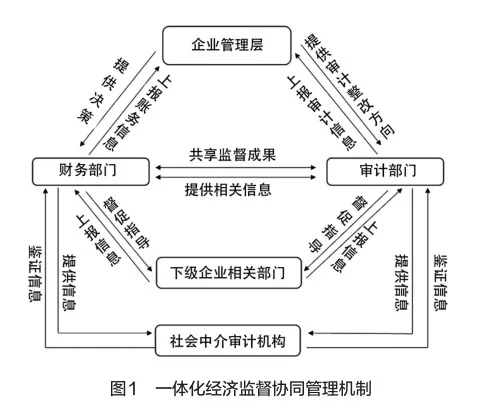

进一步构建与完善“分工明确、协作配合、权威高效”的一体化经济监督协同管理机制,该协同管理机制的构建思路主要以提高企业治理能力为目标,根据国有企业内部组织机构与管理职责的特点,围绕财会监督与内部审计监督的关系展开(如图1所示)。实施路径以财会监督为先导,全面监督企业日常经营活动与财务管理工作,同时积极配合内部审计监督工作,一方面为内部审计监督提供高质量财会信息,另一方面及时响应与解决社会中介审计与内部审计报告反映的审计发现的问题。内部审计监督利用专业优势与社会中介审计力量,对企业财务状况、经营活动以及会计信息的真实性、合规性、效益性进行鉴定与评价,同时共同督促指导下级企业相关部门开展经济监督工作,实现经济监督协调联动、优势互补,产生“1+1>2”的经济监督效应,增强经济监督实效,减轻基层负担,提高企业治理水平。

(二)提升人力资本协同,打造人才队伍“一条线”

加强国有企业财会监督与内部审计监督人员能力建设,一是按照“精财务、通审计、懂业务、善创新”的标准,鼓励引导人员更多地融入企业经营与业务活动。二是进一步加强财审人员综合素质和专业能力的培训力度,定向培养具备协同观念意识的复合型专业人才。三是推动经济监督人才库的建立,将业务骨干汇集形成以经济监督人员为主线的矩阵式人才队伍,充实财会监督与内部审计监督力量,打破企业内部各部门之间的壁垒,实现财务与审计人员队伍的“双向流动、双边共用”(如图1所示)。

(三)推动信息化建设,构建信息共享“一张网”

探索建立功能齐备、内容完整、使用快捷、安全可靠的综合信息网络平台,逐步打破信息孤岛和数据壁垒,顺畅便捷互享数据信息、文件资料、经验做法。一是整合各监督主体的现有信息与监督成果,实现信息与数据的共享协同,提高监督过程中数据信息采集的准确性与时效性。二是运用信息化手段实现对数据的分类分级,建立实时更新、覆盖全面、及时溯源等动态监督管理,为财会监督与内部审计监督提供多维信息支持,提高协同监督效率和效果。三是基于历史信息逐步实现标准统一的数据概化与聚类分析,提高经济业务与财务风险的预警能力与主动识别能力,实现信息数据联网共用、监督成果联通共享。

四、结语

国有企业财会监督与内部审计监督的协同发展不仅使各要素在各自监督领域发挥自身专业优势,又能注重统筹协调、相互配合,既丰富了经济监督手段,又扩展了监督成果运用范围,为进一步促进国有企业深化改革、提升治理能力与效率,最终实现高质量发展提供有力支持。 AFA

参考文献

[1] 刘轶.新形势下加强财会监督工作的实践探讨[J].财政监督,2024(6):67-70.

[2] 邹萍.国有企业内部审计监督与财会监督协同机制探析[J].质量与市场,2023(18):19-21.

[3] 韩丽娟.国有企业会计监督与内部审计协同运行机制研究[J].商场现代化,2023(3):150-152.

(编辑:赵晴)