存单利率高企的原因

2023-12-30温婉

温婉

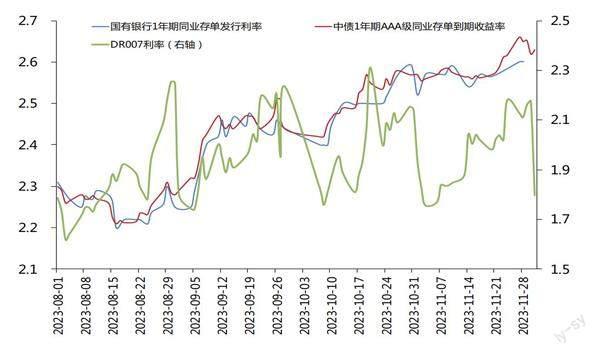

10月以来,1年期同业存单利率高企。10月13日1年期国有行存单发行利率突破MLF利率,并于11月27日到达2.60%,同日中债1年期AAA级同业存单到期收益率高达2.66%。10月-11月,即使DR007冲高回落至政策利率附近,存单利率却持续高位震荡。为何存单利率与DR007等其他资金利率偏离,并持续高于MLF利率?后续存单利率又会走向何方?

政府债大量快速发行占用银行可用资金、存款利率下行造成存款流失、银行同业存单到期压力较大,加大银行中长期资金缺口,同业存单供给加强。11月同业存单总发行量2.5万亿元,创单月历史新高。加之临近年末,季节性扰动增强,推动存单利率持续高企。

政府债的集中发行缴款大量占用银行资金,增加银行资金缺口。10月累计发行特殊再融资债逾万亿元,推动地方政府债净融资额环比大幅增加1.1万亿元至1.2万亿元。11月起国债发力,国债净融资额环比增加2122亿元至5603亿元。10月、11月政府债融资额分别为1.6万亿元、1.1万亿元,均处于年内高位。

政府债发行会影响银行的流动性覆盖率(LCR)、净稳定资金比例(NSFR)指标。LCR指标为“合格优质流动性资产/未来30天现金净流出量”,考核要求LCR指标不低于100%。因地方政府债作为二级资产按85%系数计入LCR分子端,且占比不能超过40%,加大配置地方债会降低银行LCR的分子。NSFR指标为“可用的稳定资金/业务所需的稳定资金”,考核要求NSFR指标不低于100%。因国债按5%、地方债按15%计入所需稳定资金,投资国债、地方债均会提高NSFR的分母。银行为满足流动性指标的考核压力,需要更多的额外稳定资金,加大了同业存单的供给压力。

11月中旬金融机构座谈会表示“着力加强信贷均衡投放,统筹考虑今年后两个月和明年开年的信贷投放”,并且“要求金融机构通过展期、借新还旧、置换等方式,合理降低地方债务成本、优化期限结构”。均衡信贷投放意味着明年初的银行信贷开门红或将前移,贷款重组置换意味着占用银行更多信贷资金,两者均将推动银行加大信贷投放,银行资产端可用资金减少。

数据来源:Wind

存款利率下行导致银行存款流向理财,而且同业存单到期量持续位于高位。十一假期之后,同业存单周均到期量5438亿元,其中10月16日-10月22日、11月6日-11月8日两周的到期量均逾8300亿元,创历史新高。上述因素导致银行稳定负债下降,同业存单续发压力增强。

资本新规落地大幅提升3个月以上同业存单风险权重,降低银行委外投资货币基金的需求,加之资金利率上行,广义基金解杠杆意愿增强,同业存单配置需求降低。

2024年1月1日起执行的《商业银行资本管理办法》(简称“资本新规”),将大幅提升3个月以上同业存单的风险权重。对于第一档银行,A+级、A级、B级、C级交易对手风险权重将分别由25%提升至30%、40%、75%、150%;第二档银行将由25%提升至40%。截至2023年11月30日,3個月以上同业存单在同业存单存量余额中占比高达85%。

在同业存单的投资者结构中,银行自营直投占比约为20%-30%,考虑通过货币基金投资的部分,银行自营在同业存单需求的总占比约为30%-40%。由于风险资本占用的大幅提升,3个月以上同业存单的配置需求边际回落。但长期限同业存单发行更有助于银行满足流动性监管指标,长期限同业存单的供需矛盾加剧。

资本新规明确银行账簿基金产品资本计量标准分别是穿透法、授权基础法和1250%风险权重。货币基金交易活跃,底层资产分散程度高,实现穿透法计量难度较大,或将更多采用授权基础法计量。加之货基底层资产中同业存单占比较高,将进一步提高货基产品的风险权重,导致银行降低委外投资货基的需求,一定程度上限制货基配置存单的能力。

资金利率上行叠加跨年,推动广义基金解杠杆。当资金利率成本较高时,广义基金通常倾向于卖出短期产品从而解杠杆。10月-11月银行间质押式回购日均成交量为6.3万亿元,较9月下降5375亿元,较资金面宽松的7月下降1.7万亿元。广义基金的解杠杆行为将降低同业存单的需求,推动存单利率上行。加之年末因素影响,跨年的3个月同业存单利率上行更为明显。

从供给端看,银行中长端期资金缺口仍存。一是政府债集中发行缴款因素仍存。11月-12月会集中发行1万亿元国债,但其中5000亿元将结转明年使用,形成了5000亿元的资金缺口。

二是宽信用预期增强。八部门发布的支持民营经济25条要求银行持续加大信贷资源投入,加之金融机构座谈会对银行信贷投放节奏等一系列要求,银行信贷投放对资金缺口的压力仍在。2022年四季度、2023年一季度新增信贷分别为3.0万亿元、10.7万亿元,假设未平滑信贷投放下2023年四季度、2024年一季度和上述数据相同,则平滑后2023年四季度需要多投放3.85万亿元信贷。按照8倍的货币乘数估算,对应近5000亿元的基础货币。

三是当前以逆回购和MLF为主的流动性投放对资金压力缓解有限。上述两点合计产生近1万亿元的基础货币缺口,11月MLF超额续作的6000亿元无法满足资金需求。加之目前以逆回购和MLF为主的流动性投放,价格较高,稳定性预期偏弱,在跨年的特殊时点,银行仍需提前加大资金储备。

从需求端看,银行和广义基金的需求乏力。如上文所说,资本新规削弱银行和货基对同业存单的需求意愿。临近年末,资金需求增加推动资金利率上行,广义基金解杠杆意愿进一步增加。年末投资者交易行为将趋于保守,或将减小对同业存单的配置力量。目前对于银行来说,存款相对同业存单更具性价比,银行拉存款意愿提升,拉存款行为或对货基规模产生冲击,进一步降低货基配置同业存单的能力。

不过,存单利率进一步上行的幅度也有限。一是央行或将加大流动性投放缓解资金紧张。中央金融工作会议提出,“保持流动性合理充裕”,加之宽财政需要宽货币的配合支持,近期汇率升值也一定程度上打开了货币政策空间,年底前央行或通过降准、设立专项工具等加大流动性投放。二是财政支出或将缓解资金面压力。随着地方政府发债募集资金的支出,国库冻结的流动性将逐渐释放。但财政资金支出时点具有不确定性,且回流资金形成的存款加大银行缴准压力,缓解效果仍需后续观察。三是存款转移至理财的季节性冲击将减弱。11月以来,理财规模增幅缩窄,银行存款流失压力缓解,一定程度上缓和银行的资产负债缺口。四是存单到期压力边际缓解。12月同业存单到期量为2.2万亿元,环比减少2008亿元。加之目前大行存单余额较年初已有大幅度增加,存单的续发压力小幅回落。

总体来看,银行中长期资金缺口仍存,导致同业存单供给依旧承压,加之年末银行和广义基金的需求乏力,年底前存单利率仍将上行。但考虑到财政支出逐渐回流银行间,加之央行或将加大流动性投放,预计存单利率的进一步上行幅度有限。

作者来自建设银行金融市场部。本文仅代表作者本人观点,与所在单位无关