大变局下中欧产业链供应链合作的着力点

2023-12-29刘栩畅

[摘要] 研究发现中欧产业链供应链相互依存度高,互补性依旧是主导,近年来在资本货物和部分消费品制造以及运输,电信、计算机和信息服务等领域的竞争力显著接近,合作国别主要集中在西欧地区,国内以上海、广东、江苏、浙江等省(市)为主。中欧产业链供应链合作面临新一轮科技革命和产业变革等机遇,以及欧盟安全考量上升等挑战。建议基于互补性、竞争性、安全性三大因素,分类推进与欧盟不同领域的产业链供应链合作;加强自主科技创新,提高产业链供应链优势环节竞争力,补齐短板;以开放促优质要素集聚,吸引以中国及周边为最终市场的欧资欧企落户;支持企业“走出去”,嵌入面向欧洲市场的链式合作,并拓展第三方合作;推进与欧盟战略互信和规则协调,降低合作壁垒。

[关键词] 中欧合作 产业链 供应链

[中图分类号] F125 [文献标识码] A [文章编号] 1004-6623(2023)06-0073-11

[作者简介] 刘栩畅,中国宏观经济研究院对外经济研究所副研究员,研究方向:中欧经贸关系、世界经济。

一、大变局下深化中歐

产业链供应链合作的现实逻辑

当前,国际形势复杂多变,地缘冲突和大国博弈加剧,全球产业链供应链不断进行深度调整。改革开放以来,中国与欧盟之间通过贸易、投资等合作,形成了紧密深厚的产业链供应链关系,中欧互为重要的贸易伙伴。深化中欧产业链供应链合作,有利于稳定和持续发展中欧关系,对中国在高水平开放环境中提升产业链供应链韧性、推进中国式现代化具有重要意义。

1. 把握全球产业链供应链重塑的重要举措

近年来,在传统因素以及大国博弈和地缘政治、新冠肺炎疫情等新因素影响下,全球产业链供应链呈现出本地化近岸化、多元化、联盟化等新趋势。中国、欧盟分属东亚、欧洲两大生产网络,并都居于核心地位。推进中欧产业链供应链合作深化,是中国把握全球产业链供应链重塑机遇、主动应对挑战的重要抓手,以中欧合作为支点之一,推动形成更利于中国发展的全球产业链供应链格局。

2. 增强中欧经贸关系稳定性的重要抓手

产业链供应链合作是中欧经贸关系的集中体现,也是中欧共同的利益基础。随着中欧产业、技术等领域竞争力的相对变化,欧盟对华战略已然由合作转变为竞合,对其优势施行更多保护措施,造成中欧合作阻碍。但是,这种摩擦在竞合中多为常态,中欧不应固守原有的分工合作关系,任由短期的利益冲突导致渐行渐远,而要正视竞争力变化趋势,在传统领域形成新的分工关系,并积极拓展新兴领域合作,以此增强中欧经贸关系的稳定性和可持续性。

3. 提升中国产业链供应链韧性的重要支撑

在高水平开放下深化中欧产业链供应链合作,中国可通过提升优势环节竞争力、补足关键短板、优化与欧盟的相对分工地位、拓展合作领域、加强与第三国的产业链供应链合作等,增强中国产业链供应链的韧性。在受到外部冲击时,中欧间高水平、多元化的分工合作关系,可以有效应对冲击并快速恢复,有力支撑中国产业链供应链的韧性水平。

二、中欧产业链供应链

合作情况分析及趋势变化

产业链供应链关系不仅会反映到货物贸易数据中,还会反映到服务贸易和直接投资数据中。本文结合货物贸易、服务贸易和直接投资数据,分析中欧产业链供应链合作情况和趋势变化。

(一)从总体看,中欧产业链供应链相互依存度高,互补性依旧是主导,但近年在资本货物和部分消费品制造以及运输,建设,电信、计算机和信息服务等领域的竞争力显著接近

中欧产业链供应链合作的基本逻辑是优势互补,欧盟在制造业、部分服务业等领域有较强优势,中国在制造能力、市场等方面具有相对优势,由此通过贸易、投资等形成复杂的分工关系。

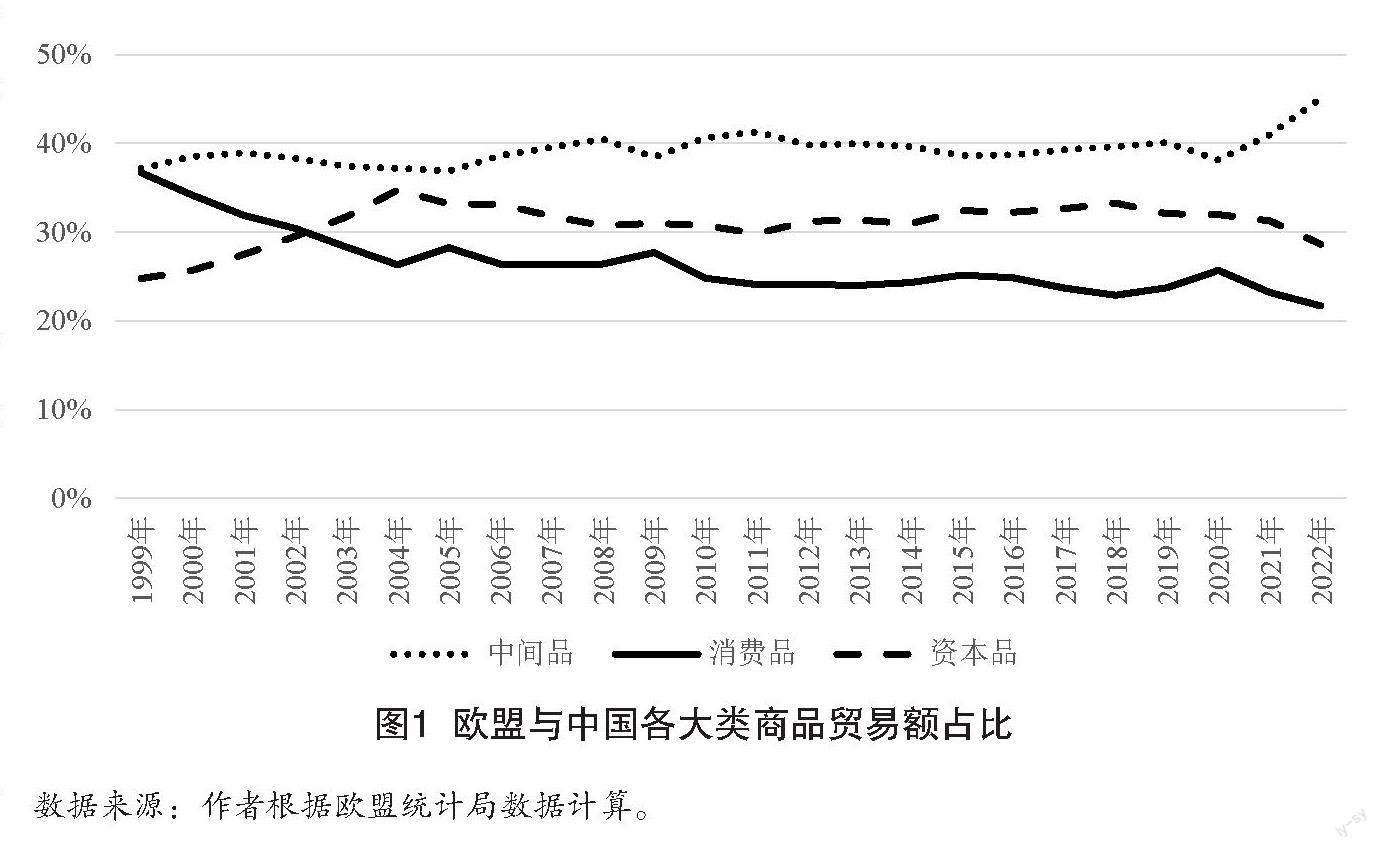

从货物贸易看,中欧互为重要的贸易伙伴,且近年来货物贸易额持续增长。按大类经济类别分类(BEC),跨境贸易的货物可分为资本品、中间品和消费品三类。分析图1可知,欧盟与中国的中间品贸易占比总体上升,资本品贸易占比基本持平,消费品贸易占比下降,反映出中欧中间产品制造环节的合作更为紧密。

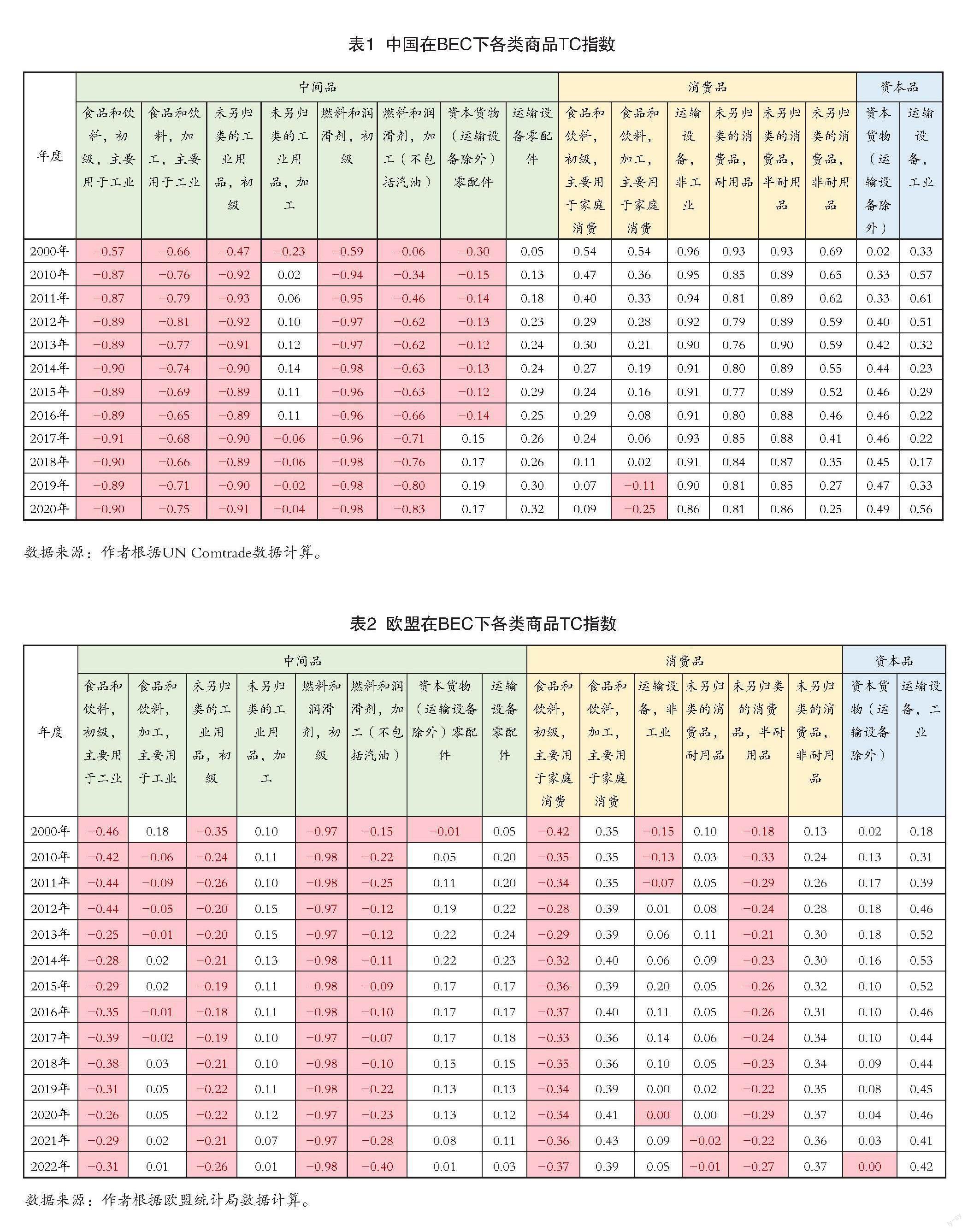

通过计算BEC下不同类别产品的贸易竞争力指数(TC指数①),可从宏观数据中大致梳理出中国与欧盟在全球分工格局中的整体竞争力。TC指数越接近1,说明在这个环节越处于优势地位,越接近-1,则越处于劣势地位,中国、欧盟在BEC下各类商品的TC指数测算结果如表1和表2所示。对比分析可知,在中间品制造领域,中国普遍处于贸易竞争劣势,大部分细类的劣势还在进一步扩大;未另归类的加工工业用品中,中国贸易劣势正在逆转,但尚未形成稳定优势,而欧盟在该类中的优势地位岌岌可危;特别要关注的是,中国近年来在资本货物(运输设备除外)零配件、运输设备零配件制造领域的优势愈加突出,而欧盟在运输设备零配件、资本货物(运输设备除外)零配件的竞争优势逐渐下降。在资本品制造领域,中国贸易优势已经形成并在逐步加强,欧盟工业运输设备的竞争力略有上升,但资本货物(运输设备除外)的优势下降,中国与欧盟在资本品制造领域的竞争力更为接近。在消费品制造领域,中国竞争优势普遍明显,但优势正在减弱,而欧盟在消费品制造中,非耐用消费品、食品和饮料加工的优势进一步加强或保持。由此可见,随着中国产业高质量发展、贸易产品结构更趋中高端,中国与欧盟在资本品和优质消费品的竞争力更加接近,在双方优势均不明显的未另归类加工工业品的竞争力也接近。

从服务贸易看,中欧服务贸易规模也在快速增长,双方互为重要的服务贸易伙伴。中国与欧盟各类服务贸易的TC指数测算结果如表3和表4所示。分析可知,中国在加工制造服务的贸易竞争优势最强,维护和维修服务、建设服务次之,电信、计算机和信息服务贸易优势有所下降,金融服务优势略有提升;近年来在运输、保险和养老金服务、知识产权使用费领域的竞争劣势逐步下降。欧盟服务贸易普遍具有较强竞争力,在运输、建设服务领域与中国的TC指数相近,电信、计算机和信息服务以及个人、文化和娱乐服务的TC指数明显增长。从中欧数据对比看,双方在运输,建设,电信、计算机和信息服务等领域竞争力相近。

(二)从领域看,中欧在产业链供应链的合作集中在运输设备制造、化学工业、电子信息等领域,与中欧直接投资紧密互促,且重点合作领域与竞争力接近领域高度重合

在对中欧产业链和供应链合作与竞争的总体分析基础上,进一步聚焦中欧当前合作的细化分类。

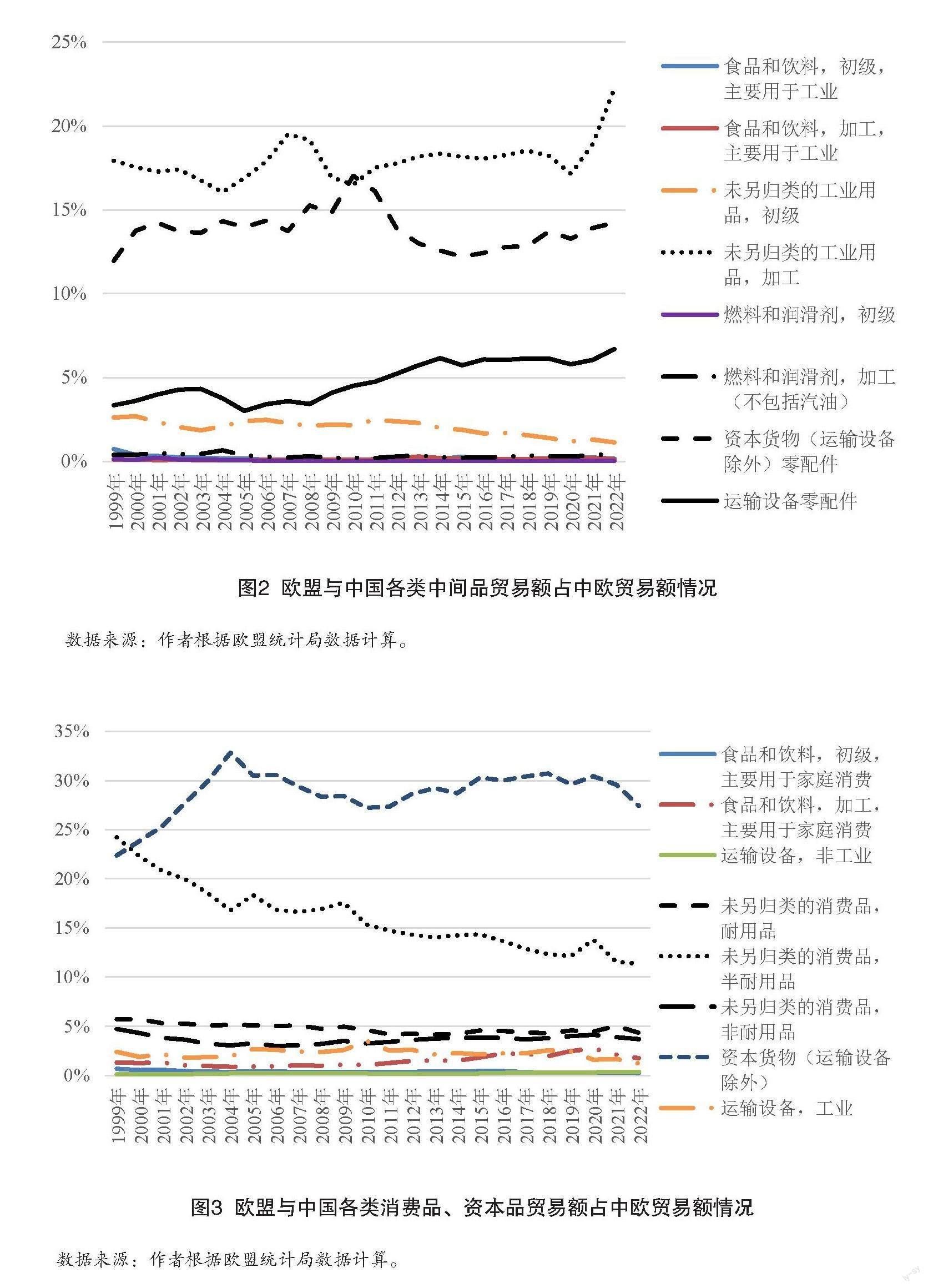

从货物贸易看,对BEC下的16个细分类进行分析,中欧各细分类贸易额占中欧贸易总额的比重如图2和图3所示。中欧贸易集中在中间品中的未另归类的加工工业用品、资本货物(运输设备除外)零配件、运输设备零配件,以及资本品中的资本货物(运输设备除外)。根据BEC和国际贸易标准分类(SITC)的编码对应规则,分析未另归类的加工工业品对应的具体产品,欧盟自中国主要进口内酰胺、仅含氮杂原子的其他杂环化合物等化工产品,以及钢铁制品、铝制品等;中国自欧盟主要进口血清和其他血液成分/疫苗、硅、化学木浆、苏打/硫酸盐等。

分析资本货物对应的具体产品,欧盟自中国主要进口便携式自动数据处理机、电话机、用于发送/接收语音和图像/其他数据的其他设备、静态转化器;中国自欧盟主要进口用于制造晶锭和晶片、半导体器件/电子集成电路和平板显示器的機器和设备、橡胶/塑料加工机械、具有单独功能的机械等。

据前文对中欧货物贸易竞争力的比较可知,未另归类的加工工业用品、运输设备零配件、资本货物(运输设备除外)零配件、资本货物(运输设备除外)四大类,既是中欧间贸易竞争力接近的领域,也是中欧贸易合作的重点领域。

从服务贸易看,由表5可知,欧盟自中国进口服务主要集中在制造服务、建设服务、维护和维修服务,中国自欧盟进口服务主要集中在知识产权使用费、运输服务、通信/计算机和信息服务。联系前文对中欧服务贸易竞争力的比较可知,当前中欧服务贸易合作的重点领域,除制造服务、维护和维修服务、知识产权使用费外,其他服务类别均是双方竞争性日益增强的领域,反映出中欧间由于产业发展方向和竞争力的相对变化,正在进行分工的重新调整。

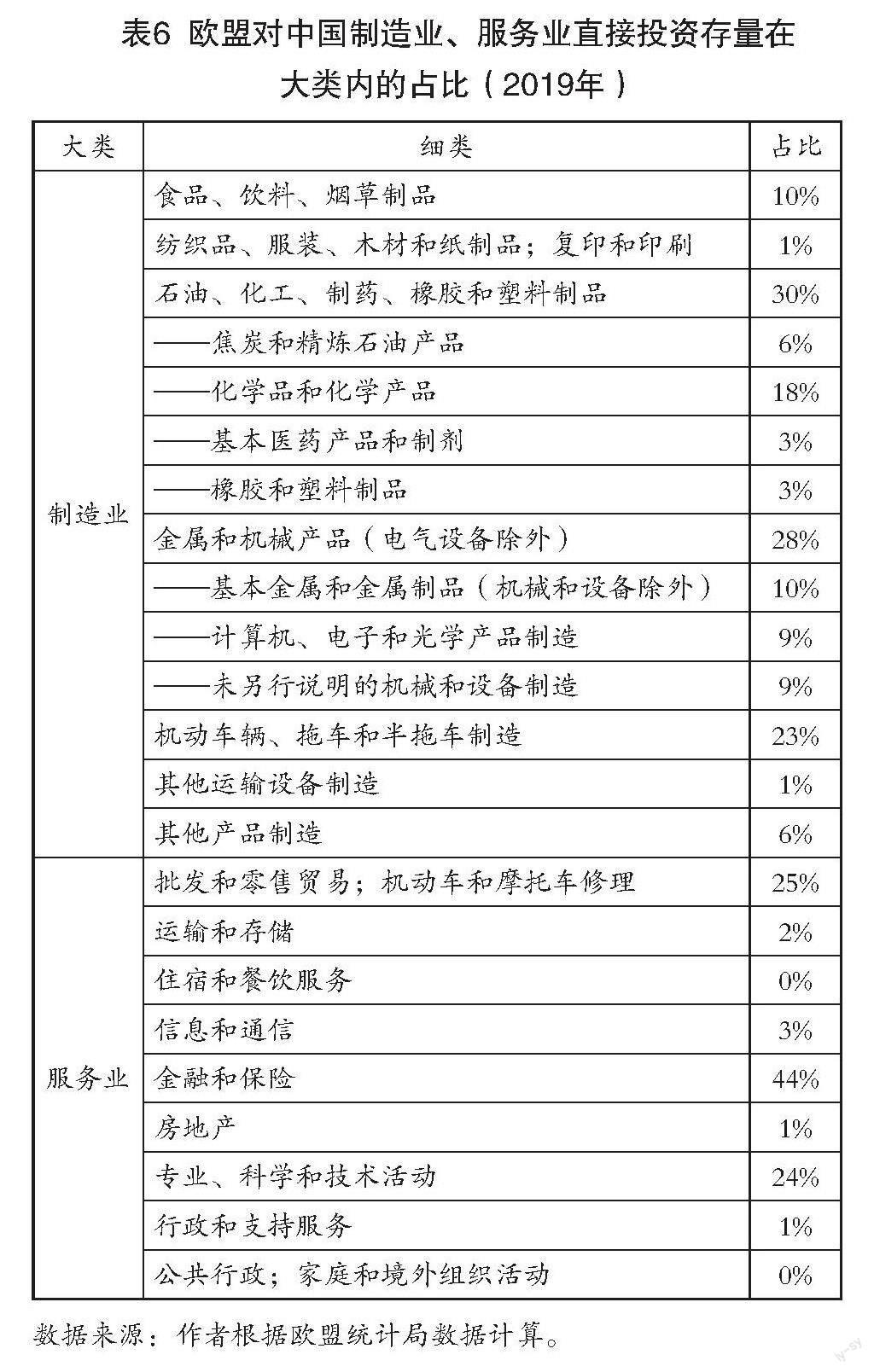

从直接投资看,由表6可知,欧盟对中国的制造业投资重点为石油、化工、制药、橡胶和塑料制品,金属和机械产品(电气设备除外),机动车辆、拖车和半拖车制造。据荣鼎咨询相关数据①,欧洲对华投资集中在汽车、食品加工、制药/生物技术、化学品和消费制造五大行业,占比合计约70%。其中,汽车投资一直占欧洲对华直接投资的三分之一左右,2022年上半年因德国汽车制造商加大对华投资,以及其他欧洲汽车制造商增加在华新设施投资以生产电动汽车,使得汽车制造业投资占比进一步升高。欧盟对华直接投资与中欧运输设备零配件、化工产品、电子信息产品、机械产品等主要贸易领域基本重合,且欧盟自中国进口大量制造服务、维护和维修服务。商业存在和跨境支付属于服务贸易的不同模式,欧盟对中国的知识产权出口,运输服务,通信、计算机和信息服务,以及批发和零售贸易,机动车和摩托车修理,金融和保险,专业、科学和技术活动投资,与中欧制造业合作联系密切,组成中欧产业链供应链合作中不可忽视的部分。

中国对欧盟的直接投资领域也集中在制造业领域,2021年流量金额的47%投向制造业领域(表7)。根据欧盟统计局数据,中国对欧盟制造业直接投资存量主要在机动车辆、拖车和半拖车,计算机、电子和光学产品制造,化学品和化学产品制造等领域(表8)。

由此判断,此前中欧产业链供应链合作以欧盟为主导,通过以制造业领域为主的欧盟企业在华投资,充分发挥中国的生产制造能力等综合优势,在中国进行资本货物和运输设备零配件制造、化工中间体产品制造等,再向欧盟及其他地区供应。近年来,中国企业在与欧盟合作重点领域中增加对欧盟的反向投资,结合中国本地企业产业配套网络优势,深入欧盟当地分工,开拓欧盟市场,进一步深化了与欧盟的产业链供应链合作关系。同时,欧盟企业也在其汽车制造、食品加工、化学品制造等传统优势领域加大在华投入,不仅将中国作为中间品制造环节的重要合作者,还深耕中国市场,将中国作为日益重要的消费市场。

(三)从国别看,中欧产业链供应链合作主要集中在西欧地区,且西欧大型企业发挥重要影响力,同时中国与中东欧地区以货物贸易形式为主的合作快速发展

欧盟内部不同成员国产业结构、产业竞争力存在较大差异,因此还需要研究中国与欧盟不同成员国的产业链供应链合作。

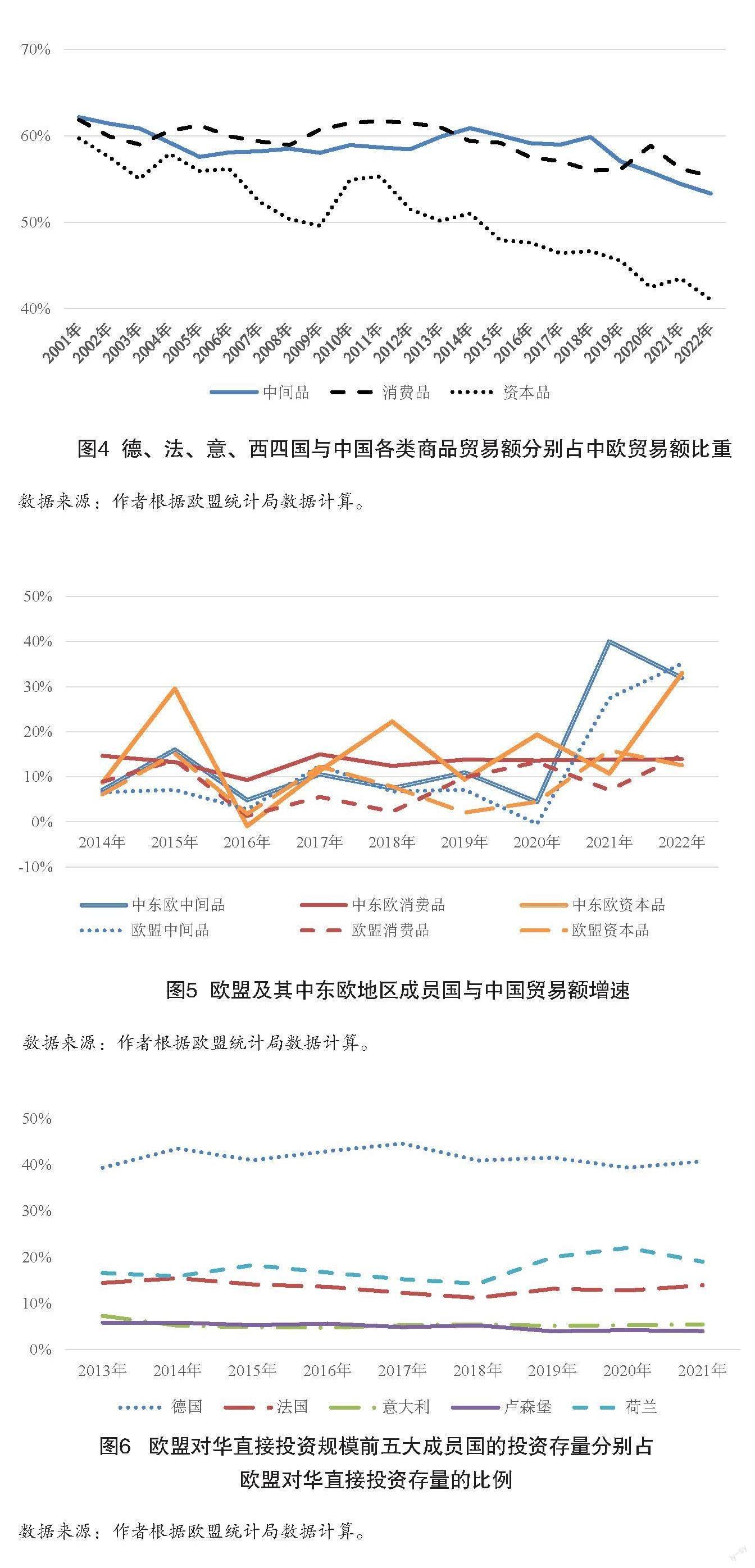

从货物贸易看,德国、法国、意大利、西班牙四个主要成员国与中国的中间品、消费品、资本品贸易额占中欧贸易总额的比重保持在40%以上(图4),是中国与欧盟产业链供应链合作的主要国家。但是,四国与中国的中间品、消费品、资本品贸易额占中欧贸易额的比重均在逐步降低,尤其是资本品。分析图5可知,2014年以来,中国与欧盟中东欧地区成员国的中间品、消费品、资本品贸易额增速普遍高于中欧贸易总体增速,表明中国与中东欧地区以货物贸易形式为主的产业链供应链合作正在快速发展。

从服务贸易看,当前合作更集中在西欧地区,与中东欧地区合作较少。据欧盟统计局数据,中国制造服务主要合作国为法国等,维护和维修服务主要为德国等,建设服务主要为法国、荷兰、波兰等,运输服务主要为法国、德国、丹麦等,知识产权使用费主要为德国、法国、意大利、芬兰、荷兰等,通信、计算机和信息服务主要为德国、瑞典、芬兰等。

从直接投资看,由图6可知,欧盟对华直接投资存量主要来自德国,其次为荷兰、法国、意大利、卢森堡。据荣鼎咨询数据 ,2018—2021年德国投资占欧洲(含英国)对华投资的比重超过40%,并以大众、宝马、戴姆勒三大汽车制造商和化工集团巴斯夫为主,这四家公司投资占欧洲(含英国)对华投资总额的三分之一。中国对欧盟的直接投资也高度集中,对中东欧地区投资规模较小。据《2021年度中国对外直接投资统计公报》数据,2021年中国对欧盟成员国直接投资存量在百亿美元以上的国家依次为荷兰、卢森堡、瑞典、德国,四国存量合计占比为83.8%。

(四)从国内看,与欧盟的产业链供应链合作主要以上海、广东、江苏、浙江等东部省市为引领,重庆等中西部省市积极发展对欧合作

东部沿海地区是中国开放的先行地区和前沿地区,也是中国与欧盟开展合作的主要区域。在东部沿海地区中,又以上海、广东、江苏、浙江四省(市)为引领者。以货物贸易为例,根据海关数据估算,2021年上海、广东、江苏、浙江与欧盟的货物贸易额分别占中国与欧盟货物贸易额的27.6%、17.3%、14.4%、12.6%,合计占中欧货物贸易额的比重超过70%。近年来,欧盟大型跨国企业项目多落户于广东、上海、江苏等地,如巴斯夫计划到2030年在中国投资近100亿欧元,作为该计划的一部分,广东湛江工厂近期破土动工建设,预计2025年投产。中西部地区以重庆为代表,以做强中欧班列为依托,积极吸引欧洲企业落户,不断拓展与欧盟合作的深度和广度。

三、中欧产业链供应链合作

面临的主要机遇和挑战

当前,中欧产业链供应链合作环境发生快速变化,科技革命和产业变革推进、国际局势复杂多变、各经济体对产业链供应链安全考量抬升等因素交织,深刻影响中欧产业链供应链合作前景。

(一)中欧产业链供应链合作面临的主要机遇

1. 新一轮科技革命和产业变革重塑全球产业链供应链

近年来,新一轮科技和产业变革突飞猛进,移动互联网、智能终端、大数据、云计算、高端芯片、人工智能等新一代信息技术发展广泛推动产业变革和创新,新能源、气候变化、空间、海洋开发、生命科学、生物制造等领域技术创新密集。新一轮科技革命和产业变革将深刻重塑全球产业链供应链并影响其分工格局,并创造出新的市场需求和国际产业合作空间。根据联合国贸易和发展会议(UNCTAD)的估测,物联网、聚光太阳能、区块链、纳米技术、大数据、5G、生物燃料、电动汽车、基因编辑、机器人技术、无人机技术、3D打印、风能、沼气和生物质、绿氢、太阳能光伏、人工智能17种前沿技术,2020年市场规模约1.5万亿美元,2030年预计会增长至9.5万亿美元。中欧作为全球两大科技创新策源地、新兴产业发展领軍者、全球两大生产网络核心,新一轮科技革命和产业变革也将为中欧拓展新的产业链供应链合作创造机遇。

2. 欧盟经济增长动力疲弱,需要深化开放合作促进经济增长

新冠肺炎疫情之前,欧盟在国际金融危机、欧债危机、英国“脱欧”等先后冲击下,经济增长已显减缓端倪。新冠肺炎疫情暴发后,欧盟陷入深度衰退,2022年经济总量虽已恢复至疫情前水平,但又面临通胀压力高企、乌克兰危机等挑战,经济增长明显乏力。近年来,欧盟积极推进绿色化、数字化转型,加大创新力度,推进芯片、新能源汽车等产业发展,以期提升未来全球竞争力。不论是7500亿欧元的“下一代”欧盟复苏基金,还是《芯片法案》等,其目的均是促进成员国经济复苏和长期增长动力培育。欧盟作为典型的开放型经济体和区域多边合作的坚定推行者,在经济增长动力疲弱之下,更需要与中国等重要经济伙伴的开放合作,推动其经济增长。

3. 中国构建新发展格局为欧盟带来更多利益共享机遇

当前,中国正在构建以国内大循环为主体、国内国际双循环相互促进的新发展格局。为此,中国正稳步推进自身改革,同时继续扩大开放之门,主动对接国际高标准经贸规则,稳步扩大规则、规制、管理、标准等制度型开放,打造自贸试验区、海南自贸港等对外开放新高地,建设更高水平开放型经济新体制,推动构建新发展格局。中国作为一个超大规模经济体,有极大的市场潜力,构建新发展格局中,欧盟等外资企业可以面向更广大、更深的中国市场,积极融入以中国市场为导向的产业链供应链,以及中国企业为主面向国际的产业链供应链中,共享中国发展机遇。

4. 乌克兰危机引发欧盟能源危机,增加多领域合作需求

欧盟能源对外依存度高,特别是对俄罗斯的天然气等能源的依赖较高。乌克兰危机下,欧盟、美国等经济体与俄罗斯相互制裁不断升级,叠加疫情对全球能源供应的影响,造成欧盟能源短缺危机,能源价格不断走高。欧盟历来重视新能源、绿色经济等发展,致力于引领全球应对气候变化行动。乌克兰危机使得欧盟更为迫切地推动能源进口多元化、能源多样化发展、节能利用等,也为欧盟与中国在新能源产业、低耗能产业等领域的产业链供应链合作创造了机会。

(二)中欧产业链供应链合作面临的主要挑战

1. 欧盟“战略自主”下对产业链供应链的安全考量抬升

欧盟为寻求在中美竞争中的“战略自主”,系统评估了产业链供应链的安全风险。从欧盟2021年的供应链审查结果看,中国是欧盟稀土等原材料的主要供应方,也是活性药物成分、锂电池等产品的主要供应国。为确保其产业链供应链安全,欧盟已在积极推进关键原材料等的多元化供应,并计划出台关键原材料法案,确保锂、稀土等原材料的供应,计划加强与加拿大、智利、墨西哥等国贸易以保障供应安全,加大资源回收再利用,建立应对供应风险的储备等。为降低产业链供应链对中国的依赖,欧盟及德法等成员国还提出印太战略,推动与东盟、印度等其他印太国家的产业链供应链合作,避免对中国的单一依赖。

2. 欧盟积极制定、运用规则增加产业链供应链合作难度

近年来,欧盟为掌握产业链供应链合作主动权,积极发挥其规则运用优势,巩固其产业链供应链合作利益,如碳边境调节机制。近期,欧盟理事会与欧洲议会已确定碳边境调节机制的具体方案,产品范围主要包括钢铁、水泥、铝、化肥、电力和氢,规则过渡期从2023年10月1日开始,2026年正式开征。此举将削弱高碳排放产品进入欧盟市场的价格优势,相关中国企业可能被征收“碳关税”。欧盟在数字经济领域也积极推行规则制定,扩大数字治理影响力,增大数字领域合作难度。今年,欧盟还对进口自中国的纯电动载人汽车发起反补贴调查,意欲保护其新能源汽车产业,扰乱中欧间正常的汽车产业链供应链合作。

3. 美国对华政策深度影響中欧经贸合作

特朗普政府时期,美国将中国定位为战略竞争对手,对华战略由冷战结束以来的接触与合作为主转向竞争与遏制为主,拜登政府上台后依然延续并重回多边,更利用乌克兰危机进一步拉紧与欧盟的盟友关系,美欧在技术和贸易领域的对华政策协调持续推进。中欧关系始终会受到中美关系的极大影响,欧盟已将中国定位为合作伙伴,也视为经济竞争者和制度性竞争者。预计未来在美欧利益一致的领域,如产业补贴、国有企业等规则方面,欧盟会继续与美、日等国共同对华施压。

四、深化中欧产业链供应链

合作的政策建议

总体看,中欧产业链供应链合作中的竞争性虽然日益加大,但深化合作仍是符合双方共同利益最大化的选择。

(一)综合考虑互补性、竞争性、安全性三大因素推进合作

从比较优势看,中欧产业链供应链的互补性依然很强,但在运输设备制造等领域的竞争性在上升,欧盟也对中国日益增强的优势、对中国较强的经贸依赖产生担忧情绪。因此,建议从互补性、竞争性、中欧各自的安全考虑出发,分类推进合作。

对于互补性依然较高且不涉及双方产业链供应链安全风险的领域,如劳动密集型消费品制造等,中欧可继续深化当前的产业链供应链合作,中方应尽可能巩固提升劳动密集型消费品制造优势和竞争能力。对于互补性为主导、竞争性上升且中欧双方产业链供应链安全风险都较低的领域,如部分运输设备制造、化学工业等,中欧可探索在不同的细分领域形成新的互补分工合作关系。对于竞争性上升且涉及中方产业链供应链安全风险的领域,如电子信息制造等,中方要加强与欧盟的产业链供应链关系,同时加快补齐产业链供应链短板,并通过积极吸引外资等建立本地产业链供应链。对于竞争性上升且涉及欧方产业链供应链安全风险的领域,如新能源汽车等,中方企业可积极通过直接投资等方式融入欧洲当地产业链供应链,或向东盟、非洲等第三方市场布局,通过共同开拓新的市场降低竞争性。

(二)加强自主科技创新,提高产业链供应链优势环节竞争力,补齐短板

科技创新是引领产业链供应链竞争力提升、安全性保障的核心。在中欧产业链供应链合作中,中国一方面要通过科技创新,将已有的制造环节等优势进一步强化,充分挖掘与欧盟合作的互补性;另一方面要通过自主创新,补齐产业链供应链短板,以防中欧关系风险因素发生时影响产业链供应链稳定。中国应利用好举国体制优势,继续加大自主创新力度,构建良好的科技创新环境,健全科研成果孵化和转化奖励机制,提高科技创新活力和效益。构建开放的国际创新合作,主动“挂钩”欧盟、“挂钩”国际,将全球人才、技术等高质量资源要素吸引到中国,同时主动“走出去”深度参与国际合作。以“补链”“强链”为目标,聚焦自身在核心零部件、设备、技术等方面存在的短板,开展针对性攻关,提升产业链供应链的自主可控能力。

(三)以开放促优质要素集聚,吸引以中国及周边为最终市场的欧资欧企落户

全球产业链供应链呈本土化、短链化等发展趋势,中国作为具有巨大潜力的消费市场,中欧产业链供应链中也有以中国及周边为最终市场的欧资欧企加大对华投资的势头。可把握此趋势,通过与在华欧企的合作,吸引欧盟企业、资金、技术、人才等优质资源要素集聚中国,深化中欧经贸合作。在此背景下,中国应发挥国内完善的产业体系、巨大的市场规模等优势,扩大高水平对外开放,提高制度型开放水平,加大现代服务业开放力度,持续改善营商环境,吸引欧盟等外资企业扩大在华投资,加强与欧盟等外资企业面向中国市场及周边市场的产业链供应链合作,特别是汽车、食品加工、制药、生物技术、化学品和消费制造等制造环节、服务环节。支持上海、广东、重庆等省市基于现有合作基础,进一步拓展与欧盟在研发、设计、营销、中高端产品制造等环节的合作。

(四)支持企业“走出去”,嵌入面向欧洲市场的链式合作,并拓展第三方合作

随着中国对外投资增多,中国企业在欧洲、东南亚、拉美等地已有较为扎实的投资基础和成熟的经营经验。除中国作为中欧产业链供应链合作主场外,中欧在欧盟以及非洲等第三方国家也有众多的深化合作机会,可以在制造业、能矿等传统领域,以及数字经济、绿色经济等新兴领域拓展合作。建议深化与欧盟在汽车制造、新能源、化工和生物医药等领域的产业链供应链合作,支持中国企业以绿地投资、战略联盟等方式,加大对中东欧等国家的投资,深度融入欧洲产业链。依托在欧盟当地已有投资和可能的新增投资,深化与上下游企业的合作关系,进一步提升欧盟市场竞争力。重点针对跨境电子商务等中国优势较强的领域,通过“走出去”和欧盟本土优质企业开展高水平竞争合作。同时,在非洲市场、东盟等经济体,加强与欧盟企业开展能源、基础设施、农业、制造业、金融保险、数字经济、绿色经济等多领域的第三方合作,优化沟通和协调机制,创新合作模式,在非洲、东南亚等地区加强资源开采深加工、中间品制造等环节的产业链供应链合作。

(五)推进与欧盟战略互信和规则协调,降低合作壁垒

欧盟为巩固其产业链供应链利益,发挥其规则制定优势构筑对中国的合作壁垒,此保护主义行径挫伤了中欧合作的积极性,增加了障碍和成本。建议从官方和民间两个层面加强与欧盟的沟通,削弱合作壁垒。官方层面,继续与欧盟共同维护多边规则和自由贸易,在世界贸易组织改革等全球经济治理领域加强合作;积极推动中欧投资协定重启和签署,提升中欧投资等相关规则对接水平;在气候变化、生物多样性等绿色规则领域深化合作;对于欧盟正在建立的限制与华合作规则,跟踪未落地规则进度,及时向欧盟反馈该类措施对双边合作的不利影响。民间层面,支持与中国合作较多的汽车、化工等企业以及商会,客观阐明欧盟反补贴等措施对欧方产业发展以及中欧产业链供应链合作的冲击,以此影响欧盟及其成员国延迟、降低、取消相关合作壁垒。

[参考文献]

[1] 戴翔,张二震.以高水平开放提升我国产业链韧性与安全水平[J].开放导报,2023(2):32-41.

[2] 丁纯,强皓凡.中欧产业差距变化及其经济成因剖析——基于产业国际竞争视角[J].复旦学报(社会科学版),2020,62(4):159-173.

[3] 黄郑亮,新冠肺炎疫情下欧盟对全球价值链参与路径的调整与结构重塑[J].国际关系研究,2021(1):40-53+156.

① TC指数的测算方法为(出口额-进口额)/(出口额+进口额)。

① 资料来源:荣鼎集团,https://rhg.com/research/the-chosen-few/,2023年10月16日。

The Focus of China-Eu Industrial Chain and Supply Chain Cooperation under the Great Changes

Liu Xuchang

(Institute of Foreign Economic Studies, China Academy of Macroeconomic Research, Beijing 100038)

Abstract: The study found that the industrial chain and supply chain of China and Europe are highly interdependent and still dominated by complementarity. In recent years, the competitiveness of capital goods and some consumer goods manufacturing, transportation, telecommunications, computers and information services has been significantly close. The cooperation countries are mainly concentrated in Western Europe, with Shanghai, Guangdong, Jiangsu, Zhejiang and other provinces (municipalities) in China. China-Eu industrial chain and supply chain cooperation faces opportunities such as a new round of technological revolution and industrial transformation, as well as challenges such as rising security concerns in the EU. It is suggested to promote industrial chain and supply chain cooperation with the EU in different fields based on the three major factors of complementarity, competitiveness and security; strengthen independent scientific and technological innovation, improve the competitiveness of industrial chain and supply chain advantages, and make up for weak links; promote the agglomeration of high-quality factors through opening up, and attract European-funded European enterprises with China and its neighboring countries as the final market to settle down; support enterprises to "going out", embed chain cooperation for the European market, and expand third-party cooperation; promote strategic mutual trust and harmonization of rules with the EU, and lower barriers to cooperation.

Key words: China-EU Cooperation; Industrial Chain; Supply Chain

(收稿日期:2023-11-30 責任编辑:赖芳颖)