ESG表现、异常审计费用与审计质量

2023-12-28吴逸飞李莫愁

吴逸飞 李莫愁

○东华大学旭日工商管理学院

一、引言

2021年10月,国务院印发《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》,强调在实现碳达峰、碳中和目标的过程中,需要注意低碳转型可能伴随的经济、金融、社会风险。

异常审计费用如何影响审计质量,一直是学术界研究的热点。对于正向的异常审计费用,一类观点认为,正向的异常审计费用体现了审计师为应对审计客户潜在风险而多付出的成本,而这种多付出的成本能够转化为多投入的审计资源,最终使审计质量提升;另一种观点认为,正向的异常审计费用是审计客户支付给审计师的“经济租金”,过高的审计费用会损害审计师的独立性,导致审计质量下降。对于负向的异常审计费用,有学者认为过低的审计费用将会导致审计师投入的审计资源不足以应对审计客户的审计风险,导致审计质量的下降。然而,也有研究结论表明,负向的异常审计费用对审计质量无显著影响。

近年来,随着ESG评价体系的完善以及投资者对公司ESG评级的愈发重视,对于ESG评级与审计师决策之间关系的研究开始涌现。目前,已有从审计风险视角研究上市公司“是否公布ESG评级”与审计费用之间关系的文献(晓芳等,2021)[1],并得出了ESG评级的公布能通过信息风险和经营风险的中介效应,对审计费用有负向影响的结论。

本文从ESG表现的视角出发,探究异常审计费用与审计质量的关系,为利益相关方如何考量企业ESG表现与财务信息披露质量之间的关系提供了依据,同时也为审计定价决策和审计监管提供了非财务视角的思考。

二、文献综述

(一)ESG表现

ESG表现如何影响公司风险、财务表现以及审计师决策,是近年来学术界的研究热点。王瑶等(2022)[2]探索了审计师如何依据企业ESG表现出具审计意见,研究表明:企业ESG表现越好,审计师越有可能出具标准审计意见,且重大错报风险和经营风险为中介路径。晓芳等(2021)利用多期双重差分模型,研究了公司ESG评级的公布与否是否会影响审计收费。研究发现:ESG评级的公布会通过公司信息风险和经营风险的中介作用显著降低审计收费;徐祥兵等(2022)[3]实证检验了ESG表现与应计盈余管理和年报文本语调的关系,发现ESG表现越好,年报文本语调越积极,且应计盈余管理水平越低。高彦彦和黄建博(2023)[4]从真实盈余管理的视角也得出了类似的结论,且激烈的行业市场竞争会增强ESG表现对真实盈余管理的负向影响,而国有企业产权性质会削弱该负向影响。王宝东等(2022)[5]以首次ST的上市公司为样本,利用Logistic模型,探究了ESG在企业财务风险预警中的作用,研究发现:ESG表现更好的企业财务风险更低,且ESG能够对企业的远期财务风险进行预警。耀友福和黄嫣(2023)[6]发现高质量的ESG表现能显著抑制企业的研发粉饰行为,且该作用主要通过代理问题缓释和市场监督压力来实现。Wong等(2021)[7]通过研究马来西亚的上市公司,发现ESG表现可以降低资本成本并增加企业价值。Bright Asante-Appiah(2019)[8]探究了媒体对公司负面ESG信息的报道是否会影响审计工作和审计质量,研究表明:较差的ESG声誉将会提升审计师努力程度,而这样的努力将能够提升审计质量。

(二)异常审计费用与审计质量

目前,国内外学者对于异常审计费用与审计质量之间的关系并未达成一致结论,主要有“成本观”和“租金观”两种观点。

对于“成本观”,Francis(2011)[9]认为异常审计费用代表了审计师付出的精力以及审计师对审计风险的反映。Doogar和Sivadasan(2015)[10]认为异常审计费用大部分由未被观察到的审计成本构成。对于“租金观”,Choi等(2010)[11]将可操纵性应计盈余管理作为审计质量的衡量标准,结论表明正向的异常审计费用将损害审计质量,而负向的异常审计费用不会损害审计质量。Asthana和Boone(2012)[12]将可操纵性应计盈余管理作为审计质量的衡量标准,分析得出正向和负向的异常审计费用都会削弱审计师的独立性,从而损害审计质量。国内的学者采用不同的方式衡量审计质量,也得出类似结论。万东灿(2015)[13]将股价崩盘风险作为对审计质量的衡量,研究表明正向的异常审计费用越高,股价崩盘风险越低,而负向的异常审计费用对股价崩盘风险没有显著影响。许亚湖(2018)[14]将逆向的审计师激进程度作为审计质量的衡量标准,分析得出全样本异常审计费用和正向异常审计费用会对审计质量产生损害,但负向的异常审计费用对审计质量没有显著影响。目前,国内大多研究结论都支持“租金观”。

三、理论分析与研究假设

(一)ESG表现、异常审计费用与审计质量

ESG是评级机构从环境(Environment)、社会(Society)和治理(Governance)三个方面对上市公司的可持续发展能力进行综合评价的方法。

基于Simunic(1980)[15]的审计定价模型,审计风险是审计费用的主要构成部分之一,而不少研究表明,ESG表现与企业风险之间有着显著的关联(晓芳等,2021;王宝东等,2022)。基于现代风险导向审计理论,公司治理水平、财务风险、经营风险均能在一定程度上反映企业的重大错报风险。

随着利益相关方对企业环境表现的愈发重视,ESG表现较差的上市公司可能有更强烈的审计意见购买动机,因而正向的异常审计费用可能是其向审计师支付的“经济租金”。而从审计师的角度来看,对于ESG表现较差的审计客户,其有可能会收取更高的审计费用来应对这类企业更高的重大错报风险。

关于异常审计费用与审计质量之间的关系,许多学者通过引入调节变量或分组变量的方式来研究二者的作用机理,例如会计师事务所声誉(张荣静,2016)[16]、审计任期(郭颖文,2014)[17]、审计师规模(唐跃军,2009)[18]等。

为进一步研究较差的ESG表现是否会通过增加重大错报风险而影响审计费用和审计质量之间的关系,本文将ESG表现分为“低ESG”(华证ESG评分低于样本平均值)和“非低ESG”(华证ESG评级高于或等于样本平均值)两组,检验更差的ESG表现是否会促进正向异常审计费用对审计质量的影响。

假设1:较差的ESG表现将促进正向异常审计费用对审计质量的影响。

(二)进一步研究重污染企业与非重污染企业

由于重污染企业与非重污染企业对于环境治理的关注程度不同,重污染企业在提升ESG表现的过程中较非重污染企业需要更多投入(陈银飞和夏正飞,2022)[19]。因此,在同一评价标准下,重污染企业获得高ESG评级的难度较非重污染企业更高。由此可进一步得出,当重污染企业ESG表现较差时,ESG评级与其重大错报风险的关联性被其重污染行业特征削弱;而非重污染企业ESG表现较差时,更有可能反映出较高的重大错报风险以及较差的内部治理水平,因而更有可能使正向异常审计费用升高以及有更强烈的审计意见购买动机。

基于上述原因,本文提出假设2:

假设2:当ESG表现较差时,正向异常审计费用与审计质量的负相关关系在非重污染企业中有所增强。

四、研究设计

(一)样本选择与数据来源

本文以我国A股上市公司2012—2020年的数据作为研究样本,并将金融业、ST和ST*企业以及样本缺失的企业剔除,最终得到 15 493 个样本。同时,本文在实证研究时对所有的连续变量进行了上下1%分位的Winsorize缩尾处理。华证ESG数据来自Wind数据库,其余数据来源于CSMAR数据库和中国注册会计师协会网站。数据分析处理使用Stata16.0和Excel完成。此外,本文对于所使用的华证ESG数据需要进行补充说明:由于华证指数于2022年3月对其ESG评级体系进行了更新,并为了增加跨期数据的可比性,华证指数也对其历史ESG评级数据进行了更新与调整。因此,本文所使用的华证ESG数据与前人文献所使用的数据有所不同,是采用最新ESG评级体系更新后的华证ESG历史数据。为了增加与前人文献的可比性,本文将在稳健性检验部分将华证ESG数据替换为华证评价体系更新前的历史数据进行回归分析。

(二)变量定义

1.异常审计费用

根据Simunic(1980)的审计定价模型对正常审计费用进行估计。对于异常审计费用,本文借鉴(韩丽荣等,2015)[20]的做法,将其残差项ε作为对异常审计费用(ABFEE)的估计。

AUDITFEEi,t=α0+α1SIZEi,t+α2ARINVi,t+α3CATAi,t+α4LIQUIDi,t+α5ROAi,t+α6LOSSi,t+α7LEVi,t+α8CHANGi,t+α9EMPLOYi,t+α10DELAYi,t+α11BIG4i,t+α12OFFICESIZEi,t+∑Year+∑Industry+εi,t

(1)

其中,将SIZE(公司期末总资产)、ARINV(应收账款和存货占总资产比重)、CATA(流动资产占总资产比重)、LIQUID(流动资产占总资产比重)、ROA(总资产收益率)、LOSS(是否亏损)、LEV(资产负债率)、CHANG(当年是否更换会计师事务所)、EMPLOY(公司员工人数的平方根)、DELAY(资产负债表日与审计报告披露日间隔天数的自然对数)、BIG4(是否为国际“四大”)、OFFICESIZE(事务所收入规模)作为解释变量,并对Year(年份)和Industry(行业)进行控制。

将异常审计费用(ABFEE)分为正向异常审计费用(HIABFEE)和负向异常审计费用(LOABFEE)。当ABFEE>0时,HIABFEE=ABFEE,LOABFEE=0;当ABFEE<0时,HIABFEE=0,LOABFEE=|ABFEE|。

2.审计质量

本文参照许亚湖(2018)、Gul等(2013)[21]、董小红和孙文祥(2021)[22]的做法,将实际审计意见与预计发表无保留审计意见概率的偏离程度作为审计质量的衡量指标。根据以下模型预测审计师发表标准无保留审计意见的概率(MAO)。

MAOi,t=β0+β1QUICKRi,t+β2ARi,t+β3OTHERi,t+β4INVi,t+β5ROAi,t+β6LOSSi,t+β7LEVi,t+β8LNSIZEi,t+β9AGEi,t+∑YEAR+∑INDUSTRY+εi,t

(2)

其中,将QUICKR(保守速动比率)、AR(应收账款占总资产比率)、OTHER(其他应收款占总资产比率)、INV(存货占总资产比率)、ROA(总资产收益率)、LOSS(是否亏损)、LEV(资产负债率)、LNSIZE(公司期末总资产的自然对数)、AGE(公司上市年限)、DELAY(资产负债表日与审计报告披露日间隔天数的自然对数)、BIG4(是否为国际“四大”)和OFFICESIZE(事务所收入规模)作为解释变量,并对Year(年份)和Industry(行业)进行控制。

以OPINION表示实际发表的审计意见,当审计意见类型为标准无保留意见时,OPINION为1,否则为0。为方便研究,本文将实际审计意见(OPINION)与预计发表无保留意见概率(MAO)偏离程度的负绝对值AQ来衡量审计质量,AQ值越大,代表审计质量越高。

即:AQi,t=-|OPINIONi,t-MAOi,t|

3.ESG表现

上海华证指数信息服务有限公司(以下简称“华证”)作为UN PRI(联合国负责任投资原则组织)的签署机构,目前已获得普华永道出具的针对国际证监会组织(简称IOSCO)准则所做的独立鉴证报告,是上海证券交易所旗下上证E服务平台的独家 ESG 数据供应商,在ESG评级方面受到广泛认可。基于此,本文选取华证ESG评级作为对上市公司ESG表现的度量。华证每季度对上市公司的ESG表现进行一次评级,评级结果分为九档,从优到劣分别为AAA、AA、A、BBB、BB、B、CCC、CC、C。参考胡洁(2022)[23]的量化方式,将九个评级从低到高分别赋值为1-9(例如,“AAA”赋值为9,“AA”赋值为8,以此类推),并使用每年四个季度评分的平均值作为其当年的ESG表现。为方便后续的结果解读,本文将赋值后的ESG除以100。

(三)模型设计

为验证假设1和假设2,构建如下模型:

AQi,t=ω0+ω1HIABFEEi,t+ω2Controlsi,t+∑Year+∑Industry+εi,t

(3)

其中,Controls代表本文所有的控制变量。根据相关领域已有的研究,本文拟控制如下变量:公司期末总资产的自然对数(LNSIZE)、是否为国际“四大”(BIG4)、净资产收益率(ROE)、是否两职合一(DUAL)、资产负债率(LEV)、流动比率(LIQUID)、经营活动产生的现金流量净额占总资产比重(CASHFLOW)、应收账款净额占总资产比重(REC)、存货净额占总资产比重(INV)、当年是否亏损(LOSS)、第一大股东持股比例(TOP1)、是否为国有企业(SOE)、是否属于重污染行业(IFHP)。同时,本文控制了年份(Year)和行业(Industry)的固定效应。

五、实证分析

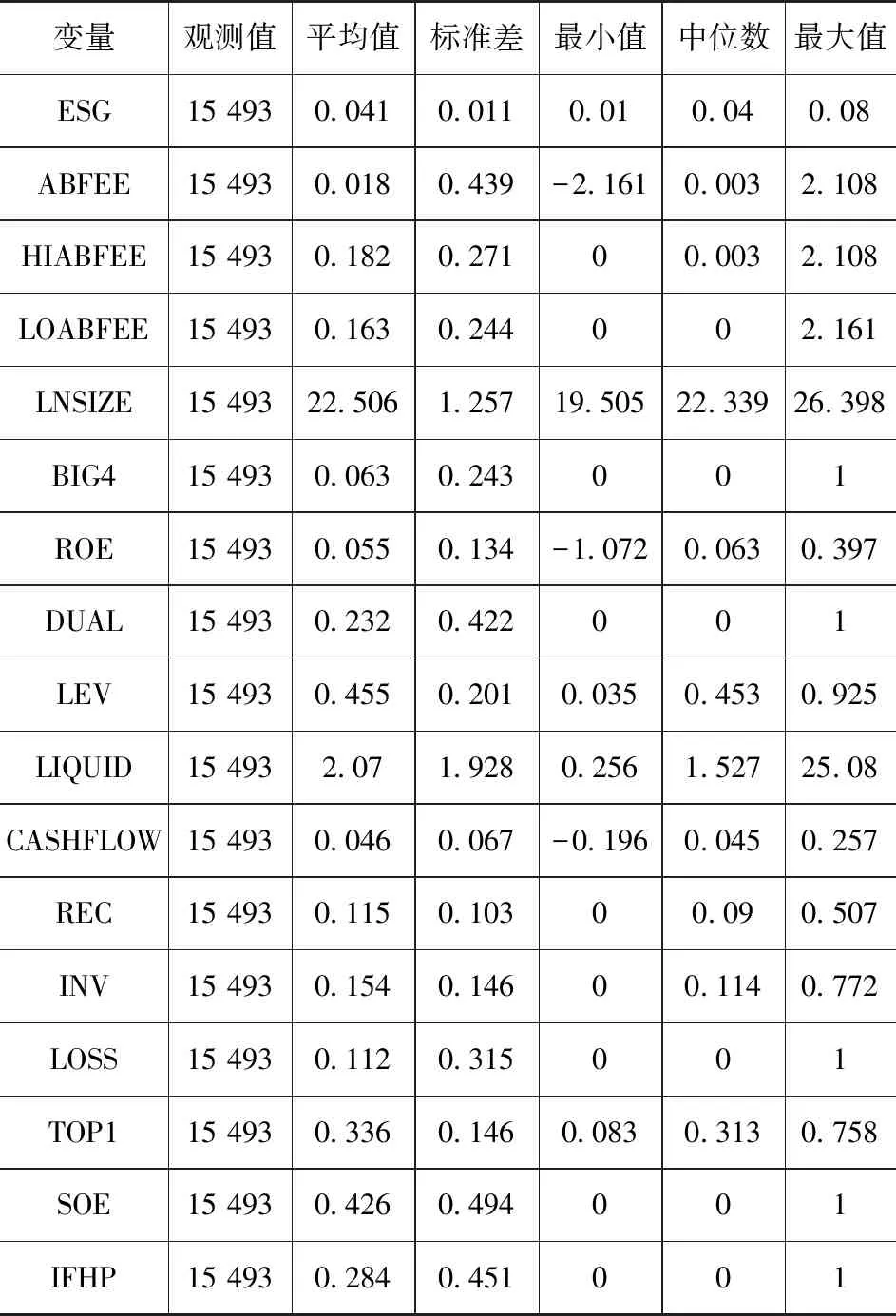

(一)描述性统计

表1展示了本文主要变量的描述性统计结果。结果显示变量ESG的均值为0.041,即样本企业的ESG评级大多处于B—BB之间,且无AAA评级。而使用华证原评级体系下的历史数据作为ESG样本数据的文献(胡洁,2022;王瑶,2022等),其ESG评级的平均水平均处于BBB—A之间,并且也有极少数公司获得了AAA评级,说明华证在2022年更新评级体系后,对上市公司的ESG评价标准更为严格,这也符合当今投资者对ESG表现越来越重视,而上市公司ESG投入越来越高的趋势。同时,可以看到ESG的标准差为0.01,说明企业之间的ESG表现有较大差异。此外,异常审计费用的均值为0.018,标准差为0.439;正向异常审计费用的均值和标准差均大于异常审计费用,说明正向异常审计费用较负向异常审计费用在我国上市公司中发生的可能性更高。

表1 描述性统计

(二)多元回归分析

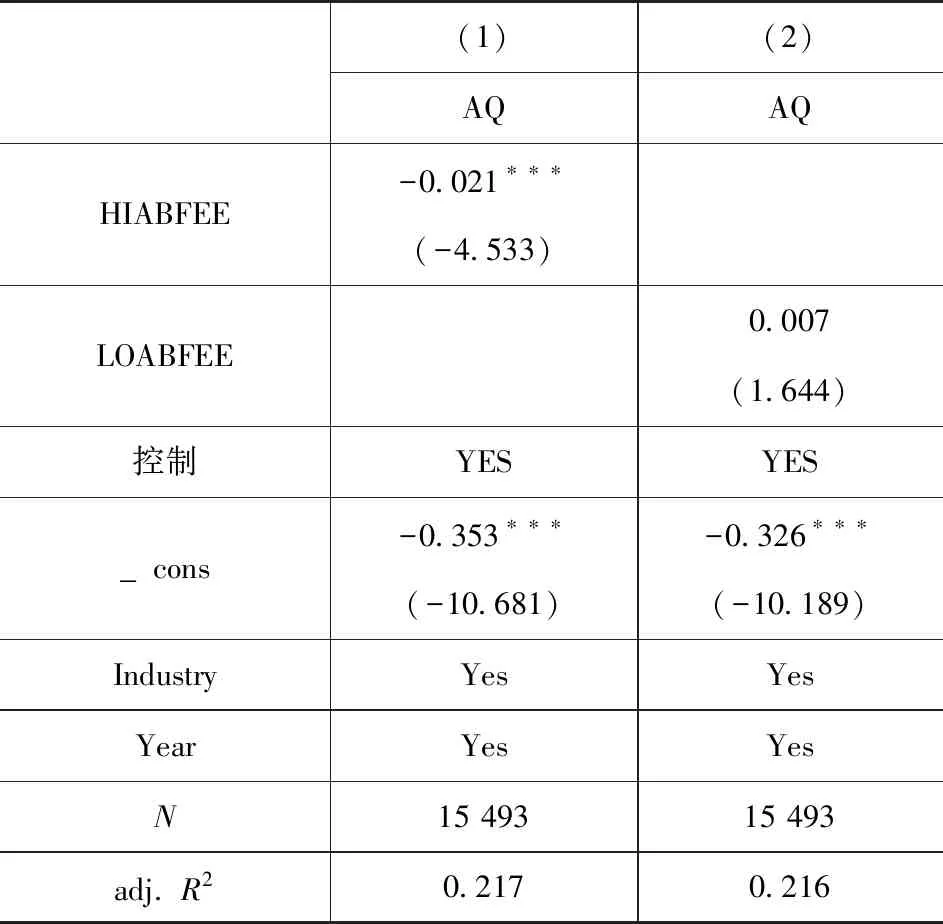

1.异常审计费用与审计质量

表2列示了异常审计费用对审计质量产生的影响。列(1)结果表明,正向审计费用与审计质量在1%的显著性水平上显著负相关。说明过高的审计费用可能会使审计师独立性受损,进而导致审计质量下降。列(2)结果显示负向异常审计费用与审计质量无显著相关性。上述结论符合异常审计费用的“租金观”,与国内其他学者的研究结论一致。

表2 异常审计费用与审计质量的回归分析

2.ESG表现、异常审计费用与审计质量

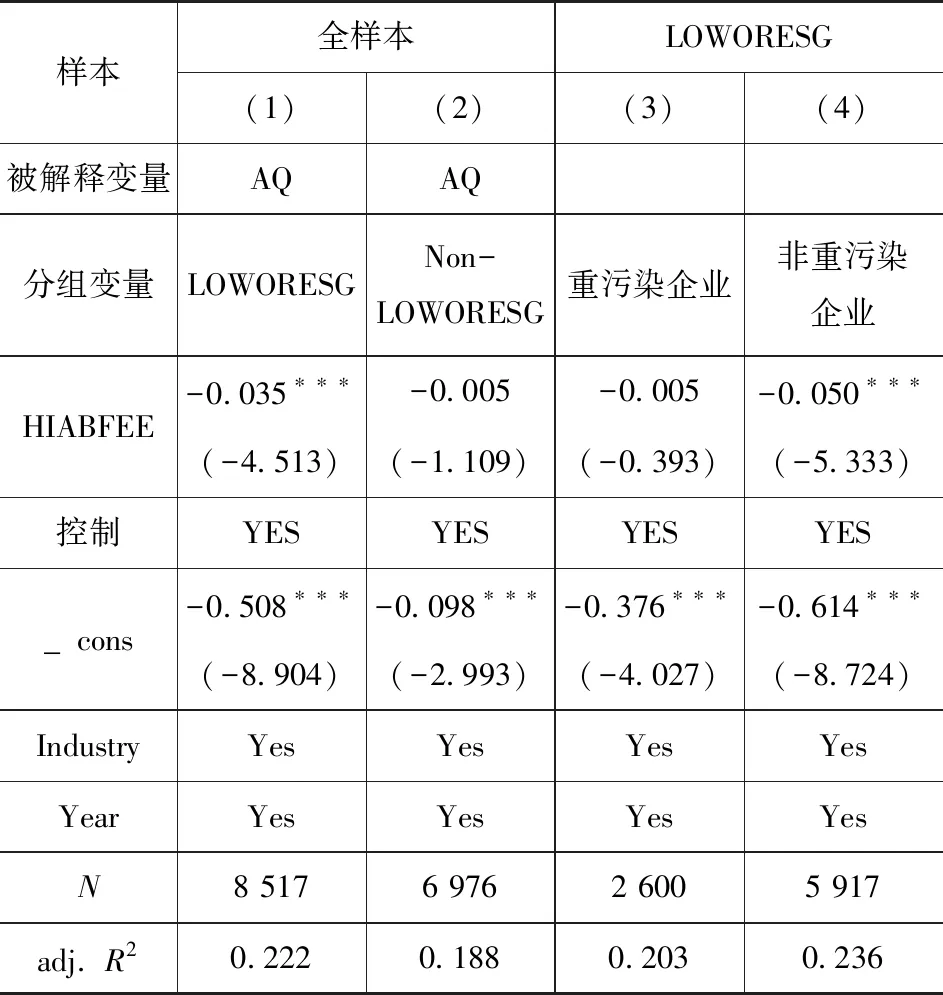

如表3所示,为检验ESG表现在异常审计费用与审计质量之间的作用机制,对模型(3)进行分组回归。分组变量为LOWESG与Non-LOWESG,前者为ESG表现小于均值(0.041)的样本,后者为ESG表现大于或等于均值的样本。结果显示,在ESG表现低于平均水平的样本中,HIABFEE的系数较全样本下更小,即正向异常审计费用与审计质量的负相关关系更强。而在ESG表现大于等于平均水平的样本中,正向异常审计费用与审计质量有十分微弱的负相关关系,但不显著。这一结论证实了假设1。可以看出,ESG表现较差的企业有更强的审计意见购买动机,通过更高的审计费用向审计师支付“经济租金”,损害审计师的独立性,导致审计质量下降。

表3 基于ESG表现的分组回归分析——正向异常审计费用与审计质量

4.进一步研究:重污染企业与非重污染企业

表4列示了在ESG表现较差的样本下(ESG表现低于平均水平),不同行业类型对ESG表现与正向异常审计费用关联性的影响。结果显示,在ESG表现较差的样本下,非重污染企业的正向异常审计费用对审计质量有更强的削弱作用;而重污染企业的正向异常审计费用与审计质量的负相关关系不显著。上述结果表明,由于重污染企业的行业特征削弱了ESG表现与重大错报风险之间的关联,在ESG表现较差时,非重污染企业的ESG表现与正向异常审计费用的负相关关系以及正向异常审计费用与审计质量的负相关关系都较重污染企业更强且更显著。假设2成立。

表4 基于企业类型的分组回归分析——正向异常审计费用与审计质量

六、稳健性检验

(一)替换ESG变量

为增强与以前文献的可比性,并且为了检验前文结论的稳健性,本文将华证ESG评级体系更新后的新ESG历史数据替换为评级体系更新前的原ESG历史数据(ORESG),如表5所示。

表5 ORESG描述性统计分析

对原ESG历史数据进行描述性统计分析,结果显示其均值为0.066(BBB—A),标准差为0.011,最大值为0.09(AAA),均与前人研究一致。

替换核心变量ESG为ORESG后回归结果如表6所示,各假设依旧成立,说明在将ESG替换为华证原评级体系下的ESG历史数据后,结论依旧稳健可靠。

表6 替换ESG变量后检验结果

(二)滞后异常审计费用变量

本文的实证检验结果可能存在互为因果导致的内生性问题,即正向异常审计费用低的企业越有可能具有较好的ESG表现。为了应对可能存在的反向因果问题并且检验结论的稳健性,本文将异常审计费用变量ABFEE、HIABFEE和LOABFEE滞后一期后再引入模型进行回归。回归结果如表7所示。各解释变量的系数估计值均支持各假设,说明本文结论稳健可信。

表7 滞后异常审计费用后检验结果

七、研究结论与启示

随着公众环保意识的增强以及政策对于ESG表现的监管加强,投资者对于企业的ESG表现愈发重视。基于ESG表现在审计、会计领域现有的研究,本文进一步揭示了ESG表现对异常审计费用的影响,且增加的异常审计费用将显著降低审计质量。同时,从企业类型的角度进行分组研究,发现非重污染企业的ESG表现与正向异常审计费用之间有着更强的负相关关系。

从监管部门的角度来看,应当对非重污染企业的ESG表现及其可能过高的审计费用加强监管,并且将异常审计费用作为一项指标,以衡量公司的审计意见购买嫌疑;从会计师事务所的角度来看,应当对非重点污染企业的ESG表现可能蕴含的重大错报风险产生重视,并且在审计定价阶段,注意由于过高的异常审计费用可能导致的审计师独立性受损风险;从上市公司角度来看,应当持续关注自身的ESG表现,提高环境信息披露的质量,建立良好的内部控制体系,对管理者与事务所可能产生的合谋风险保持警惕。