节水减税分析与节水绿色税收治理体系设计

2023-12-27曹鹏飞刘中一陈嘉桐

曹鹏飞,刘中一,陈嘉桐

(1.水利部节约用水促进中心,100038,北京;2.天津大学,300072,天津)

税收调节对于促进节水工作有非常重要的作用,特别是节水税收优惠(减税)政策能有效推动节水产业发展。当前,节水税收政策存在体系不完整、机制不健全、措施效果不突出等问题,相关研究普遍集中在具体税收条款和具体应用领域,缺乏对节水税收整体体系的设计以及对节水税收政策效应的实证分析。本研究采用样本分析法,对增值税、企业所得税(以下简称“两大税种”)进行节水税收优惠(减税)政策效应实证分析,测算涉及的产业规模、减税规模和税负水平等,开展税收顶层设计,构建涉及多税种、多要素、多环节的节水绿色税收治理体系。

一、节水税收相关法律法规政策

1.法律法规

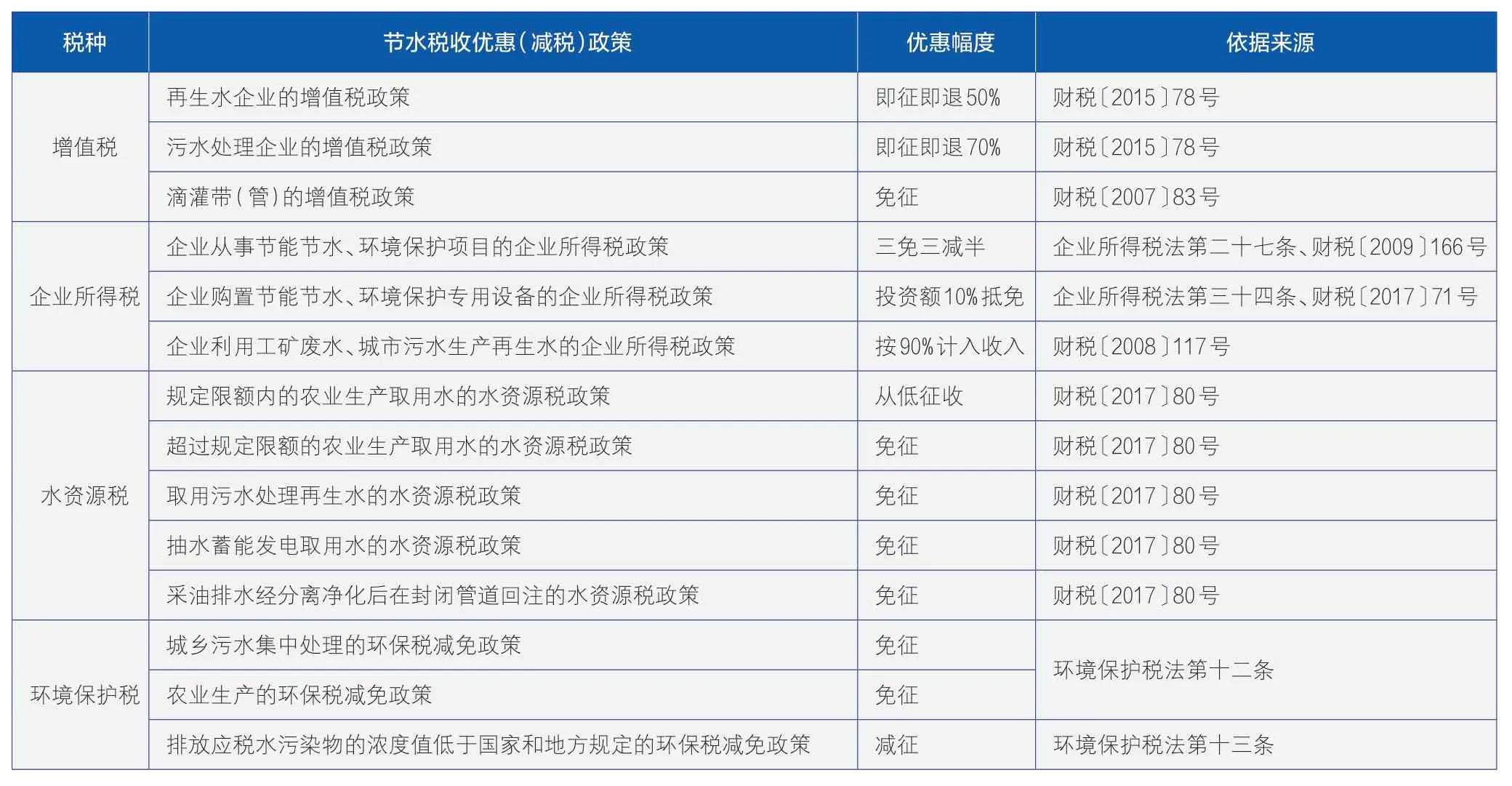

节水税收涉及3 部法律、1 部法规。《中华人民共和国企业所得税法》第二十七条规定,从事环境保护、节能节水项目的企业可以免征、减征企业所得税;第三十四条规定,企业购置用于环境保护、节能节水、安全生产等专用设备的投资额,可以按一定比例实行税额抵免。《中华人民共和国企业所得税法实施条例》第八十八条、第一百条对上述条文作出具体解释。《中华人民共和国资源税法》第十四条规定,对取用地表水或者地下水的单位和个人试点征收水资源税。《中华人民共和国环境保护税法》第二条规定,直接向环境排放应税污染物的企业事业单位和其他生产经营者为环境保护税的纳税人,应当依照规定缴纳环境保护税。

2.税收目录

财政部、税务总局、国家发展改革委、工业和信息化部、生态环境部共发布了4 个与节水有关的税收政策目录,分别是《资源综合利用企业所得税优惠目录(2008年版)》《环境保护、节能节水项目企业所得税优惠目录(2009 年版)》《资源综合利用产品和劳务增值税优惠目录(2015年版)》《节能节水、环境保护专用设备企业所得税优惠目录(2017年版)》,这些目录包括生活污水处理、工业废水处理、再生水生产、海水淡化等4类节水项目以及工业洗衣机、空冷式换热器、机械通风开式冷却塔、喷灌机、滴灌带(管)、反渗透淡化装置、中空纤维超滤水处理设备、海水/苦咸水淡化反渗透膜元件等8类节水专用设备。

3.主要政策

在税收约束方面,通过水资源税、环境保护税实现对取用水资源、排放水污染的严格限制。

在税收激励方面,通过增值税、企业所得税、水资源税和环境保护税相关税收优惠(减免、退返)政策实现对实施节水项目和采购节水专用设备的鼓励支持(表1)。

表1 节水税收优惠(减税)主要政策

二、节水税收优惠(减税)效果分析

1.研究对象

目前我国针对节水税收涉及四大税种(增值税、企业所得税、水资源税、环境保护税)及诸多领域,全面开展税收实证分析需要大量数据资料支撑。为聚焦重点,本研究选取征税面最广、税基最大的增值税、企业所得税,对其节水税收优惠(减税)政策效应进行实证分析。调查企业样本共123家,包括3家综合性节水服务企业、14家农业节水企业、45家节水材料和节水装备制造企业、4家节水信息服务企业及57家开展节水业务的综合性水利(务)企业。

2.“两大税种”涉及的节水产业规模

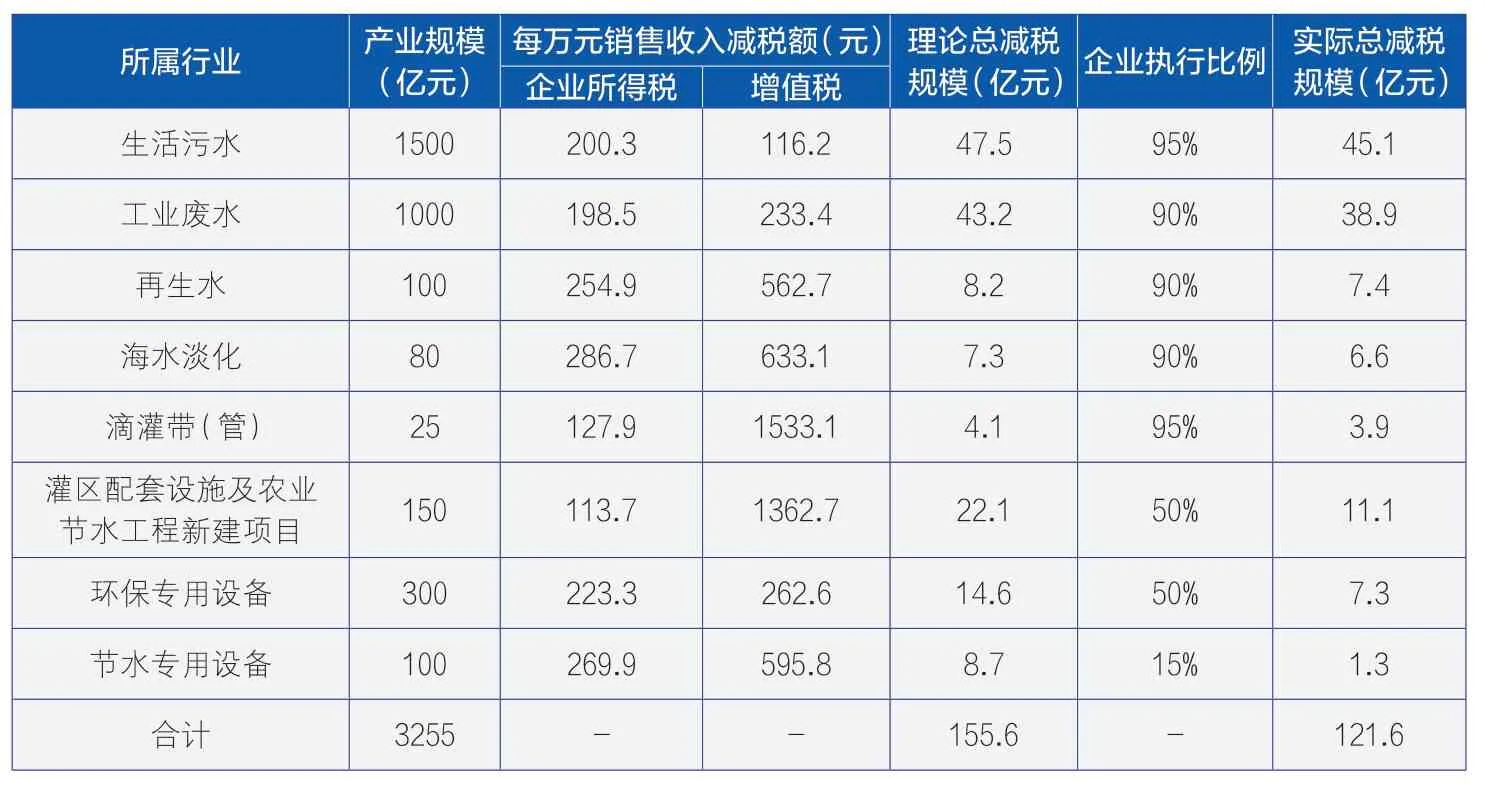

初步估算,“两大税种”涉及的节水产业规模3255亿元,共涉及8个行业(表2)。

表2 我国节水税收优惠(减税)涉及的产业规模估算

3.“两大税种”涉及的节水优惠(减税)规模

综合样本调查,估算“两大税种”涉及的节水税收优惠(减税)规模(表3)。结果显示,“两大税种”涉及节水税收优惠(减税)规模理论值为155.6 亿元,实际执行值为121.6亿元,(其中增值税减税额69.9亿元,企业所得税减税额51.7亿元)。

表3 “两大税种”涉及的节水税收优惠(减税)规模初步估算

在各行业中,生活污水减税规模占30%,工业废水减税规模占28%,灌区配套设施及农业节水工程新建项目减税规模占14%,前三者合计占总减税规模超过70%。

4.“两大税种”涉及的节水企业平均税负率

本次调查中84.5%的企业执行了节水减税政策。在执行节水减税政策的企业中,增值税平均减免60%,企业所得税平均减免40%,整体税负率从减税前的9.8%下降到减税后的6.1%(表4),减税效应十分明显。

表4 节水企业减税前后税负率变化

5.各行业之间节水减税政策执行比例差异较大

根据本次调查,各相关行业都不同程度执行了节水税收优惠(减税)政策,但行业间差距较为明显。生活污水处理行业和滴灌带(管)生产行业约有95%的企业执行了减税政策;工业废水处理行业、再生水行业、海水淡化行业约有90%的企业执行了减税政策;灌区配套设施及农业节水工程新建项目类和购买环保专用设备类行业约有50%的企业执行了减税政策;而购买节水专用设备类行业仅有15%的企业执行了减税政策。

三、节水税收存在的难点问题

从上述分析看,节水税收政策直接影响企业成本利润和经营发展,对调节经济活动起到了关键作用。但当前节水税收还存在一些制约因素,影响了节水税收政策效应的充分发挥,距离我国绿色税收体系建设目标和要求也存在一定的差距。

1.节水税收体系尚不完整

2016年我国在河北省开展水资源税试点并逐步扩大到北京、天津等9 个省份,环境保护税也于2018 年开始征收,弥补了节水税收核心税种的空缺,但目前节水税收体系尚不完整,节水税收政策还有待健全。

(1)税种方面

我国现行税种共5 类18种,其中涉及节水的包括企业所得税、增值税、水资源税、环境保护税4种,缺少消费税等对节水商品消费领域产生激励和抑制作用的税种。现行增值税、企业所得税中的节水税收减免政策对节水项目、节水设备的覆盖不足。

(2)征税环节方面

在源头开采环节,一些试点省份尚未拉开地表水、地下水、非常规水源的水资源税额标准差距,对超计划额度取水的水资源税加征幅度不足,难以遏制对水资源的过度开采和取用;在过程使用环节,企业购置节水专用设备投资额抵免企业所得税比例较低,节水企业所得税、增值税的优惠范围窄、力度弱、门槛高,企业执行比例较低;在生产流通环节,尚未制定针对高耗水、高污染商品的消费税政策,对工业、服务业等重点领域节水商品流通支持不足。在节水服务领域,尚未出台类似合同能源管理、环境污染第三方治理企业享受的所得税、增值税专项减免政策,对节水服务企业的支持力度不足。

(3)税收优惠方面

节水税收优惠(减税)政策的正向激励效应不明显。在优惠范围上,企业所得税优惠目录支持的节水项目、节水设备较少,优惠政策设置较为粗放,增值税优惠仅涉及滴灌带(管)1种商品;在优惠力度上,污水处理、再生水生产等企业可以享受“三免三减半”(从取得经营收入的第1年至第3年可免交企业所得税,第4年至第6年减半征收)共计6年企业所得税优惠和高达50%~70%的增值税返还,而购买节水专用设备的企业仅可享受10%设备投资额的企业所得税当年(1年)抵免,因节水专用设备普遍投资额较小,10%的免征额占企业应纳税额的占比则更小;在优惠实施上,国家针对高新技术企业、小微企业、西部大开发企业等制定了长期低税率政策,而节水税收政策优惠期为1 年(节水设备投资额抵免)到6年(污水处理、再生水生产项目),优惠时间相对偏短;在优惠门槛上,有盈利的节水企业才能享受到企业所得税优惠,而节水企业多为新成立的小微企业,前3 年利润普遍很少,难以享受到节水税收红利。

2.节水税收机制有待健全

(1)税收传导机制方面

目前节水税收的抑制作用不明显,激励机制传导不通畅,距离增加节水企业收入、降低节水企业成本、引导更多企业投资节水的目标尚存在一定差距,税收机制传导作用尚未完全发挥。

(2)动态调整机制方面

随着我国节水产业加快发展,节水涉及的项目、技术、工艺、设备、产品加速更新迭代,而现行节水税收优惠(减税)目录较为局限,调整周期较长,需加快纳入合同节水管理、第三方节水改造、水平衡测试、用水审计、节水信息化智慧化等新兴节水领域。

(3)税收征管机制方面

节水税收具有专业技术特点,对联合征管的要求较高,但在实际操作中,地区分割、部门分割、税种分割、信息不沟通的现象时有发生,各部门的权利义务、机制衔接、信息共享等尚未厘清,节水税收多部门分工协作机制和分级分类征管体系尚未形成。

3.节水税收措施还需加强

(1)节水税收宣传不足

各地节水宣传内容多为水资源状况、法规制度等,针对节水税收宣传很少,不少企业对节水税收政策不了解,对节水税收涉及的税种、办税流程、优惠条件等不熟悉,对相关的会计处理方式更不明晰。

(2)节水税收便利化程度不高

节水税收涉及税种多,申报要求各异,尚未实现一网通办,很容易出现漏报、错报,给企业带来经济损失。

(3)节水税收优惠的企业执行难度大

不少企业反映节水税收优惠(减税)带来的实惠不大,但税务和会计核算成本高、工作量大,如出现问题还存在涉税风险,反而加重企业负担,因此企业不愿申报节水税收优惠(减税),导致税收激励政策落空。

四、我国节水绿色税收治理体系设计

节水本质是经济活动,税收政策向来是节水企业最为关注的话题。针对当前节水税收政策存在的关键问题,紧扣服务我国经济社会高质量发展目标,加强税收顶层设计,构建“多税共治、双向调节、环环相扣”的节水绿色税收治理体系,完善节水绿色税收机制,加强节水税收宣传引导,更好地服务和壮大节水市场,推动节水税收政策由“浅绿”向“深绿”转变,促进全社会实现从“要我节水”向“我要节水”的深刻转型。

1.全面构建我国节水绿色税收治理体系

《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》提出“实施有利于节能环保和资源综合利用的税收政策”。《2030年前碳达峰行动方案》提出“建立健全有利于绿色低碳发展的税收政策体系,落实和完善节能节水、资源综合利用等税收优惠政策,更好发挥税收对市场主体绿色低碳发展的促进作用”。强化绿色税收顶层设计,需全面系统构建涉及多税种、多要素、多环节的节水绿色税收治理体系。

(1)多税共治

针对节水税收税种不足的问题,建立“多税共治”节水税收体系,税种包括企业所得税、增值税、水资源税、环境保护税、消费税共5种,约占我国税种的1/3,形成税收政策“组合拳”。具体为:通过企业所得税鼓励企业扩大节水项目投资,推动清洁生产;通过增值税促进节水设备、产品的生产和流通,实现节水技术升级迭代;通过水资源税遏制水资源的过度开发、无序取用;通过环境保护税推动水污染治理,倒逼企业节水减排;通过消费税引导全民节水绿色消费。

(2)双向调节

正向激励方面,通过节水税收优惠(减税)推动企业实施节水项目,采购节水设备,开展节水改造,实施污(废)水资源化高效循环利用,增强企业节水内生动力。反向约束方面,对企业超标取水、超采地下水、高耗水、高排放等行为进行税收加征,增加企业排污成本,抑制其对水资源的过度开发、无序取用,遏制水生态水环境恶化趋势。

(3)环环相扣

开采环节:通过水资源税、企业所得税等遏制对水资源的过度开发、无序取用。一是在前期试点省份基础上逐步扩大水资源税改革试点范围,特别是在水资源供需矛盾突出和水资源费相对较高的省份,对节水型企业和非常规水源利用企业减免水资源税。二是进一步拉大地表水、地下水、非常规水源的水资源税税额标准差距,引导企业合理使用地表水、减少开采地下水,鼓励企业利用城市中水等非常规水源,同时要考虑丰枯季节、取水水量、取水用途、水质标准、耗水强度等多重因素及税收征管成本,设置差别化的水资源税税额标准。三是促进污(废)水资源化综合利用,对从事污(废)水资源化利用、再生水生产等业务的企业给予所得税、增值税双重优惠,扩大资源综合利用企业所得税优惠范围,落实污(废)水综合利用企业90%减计收入政策。

使用环节:通过企业所得税、消费税等推动企业实施节水项目、更新节水设备、开展节水服务、促进节水消费。一是落实对企业从事节能节水项目所得税“三免三减半”优惠政策以及购置节能节水专用设备投资额减免所得税优惠政策。二是及时调整、扩充节水项目、节水专用设备企业所得税优惠目录,将《国家成熟适用节水技术推广目录》《国家鼓励的工业节水工艺、技术和装备目录》的重要节水技术和节水装备逐步纳入。三是对节水服务公司实施合同节水管理项目所得收入,定期减免企业所得税。四是发挥消费税“寓禁于征”特点,对水资源消耗高、水环境损害大的消费品征收消费税。

流通环节:通过增值税促进节水商品流通。一是针对农业节水关键领域,延续滴灌带(管)生产、销售、批发、零售免征增值税政策,并逐步扩大到喷灌、微灌、低压管灌等其他高效节水灌溉领域的设备产品,大力发展节水型农业。二是针对合同节水管理项目(货物、服务)暂免征收增值税。

排放环节:通过环境保护税、企业所得税、水资源税、增值税等推动节水减排,鼓励企业进行污(废)水资源化利用。一是对污水排放征收环境保护税,倒逼企业达标排放、节水减排。二是对从事水污染治理的第三方企业减免企业所得税,鼓励更多社会力量参与污染治理。三是对取用污水处理再生水的项目免征水资源税,对污水集中处理场所排放污染物不超国家和地方排放标准的企业暂免征收环境保护税。四是落实对污水处理劳务、污水处理费及污水处理厂生产的再生水免征增值税的政策,加大对从事水污染治理的第三方企业增值税留抵退税力度,按月全额退还增值税增量留抵税额,并一次性退还存量留抵税额,增加水污染防治企业现金流,促进其更好地发挥作用。

2.完善节水绿色税收机制

(1)健全节水税收动态调整机制

节约用水工作部际协调机制第一次会议明确“完善财税政策,扩大节能节水企业所得税优惠目录范围”。建立节水税收动态调整机制,包括优惠目录的动态调整机制和退出机制。一是将《国家成熟适用节水技术推广目录》《国家鼓励的工业节水工艺、技术和装备目录》《中国节水技术政策大纲》中鼓励、推广的节水技术、工艺和设备逐步纳入税收优惠目录,并定期更新发布。二是按照《中华人民共和国水法》第五十一条“国家逐步淘汰落后的、耗水量高的工艺、设备和产品”要求,将《高耗水工艺、技术和装备淘汰目录》《中国节水技术政策大纲》中限制、淘汰和禁止的耗水量高的工艺、设备和产品逐步移出税收优惠目录。

(2)建立多部门联合征管机制

按照中共中央办公厅、国务院办公厅印发的《关于进一步深化税收征管改革的意见》要求,建立节水税收多部门联合征管协调机制。一是税务总局和水利、生态环境、工业和信息化、住房城乡建设等多部门联合建立“税务征管、企业申报、专业核量、信息共享、协作共治”的节水税收征管协调机制,开展多部门联合征管。二是借鉴生态环境等部门针对超排、超标企业取消税收优惠相关做法,定期对享受节水优惠的企业进行抽查,对抽查中发现的违规企业及时取消税收优惠。

(3)畅通节水税收政策传导机制

发挥节水税收杠杆作用,畅通节水税收政策传导机制。一是畅通节水税收双效调节作用,抬高节水企业收入和高耗水高污染企业成本,降低节水企业成本和高耗水高排放企业收入,使企业的外部成本内部化,逐步围绕节水形成生产体系、流通体系、消费体系,促进节水产业发展。二是将节水税收收入专项用于支持、鼓励、补贴企业开发节水技术、实施节水项目、治理水污染,以实现节水税收政策的根本目的。

3.加强节水税收宣传保障

(1)加强节水税收政策宣传

利用“全国税收宣传月”“世界水日”“中国水周”等时间节点,通过新闻媒体、互动平台、电子税务平台等多种途径向纳税主体宣传节水税收政策,定期组织培训班辅导纳税主体了解节水办税流程,开展节水税收政策进企业、进机关、进农村、进社区、进学校等活动,让税收红利直达纳税主体。

(2)加强节水税收征管能力建设

制定节水税收政策指引和节水税收办税指南,开发组合式节水税收办理工具,搭建节水税收“直通车”,便利化办税流程,进一步提升节水退税减税办理的便捷化程度,持续提高税收服务水平。