我国政府债券市场结构及经济效能分析

2023-12-27马志博

马志博

我国债券的主要种类可分为政府债券、公司信用类债券和金融机构类债券,其中一般认为政府债券包括国债和地方政府债(以下简称“地方债”)。过去的几十年里,我国债券市场发展成效显著,市场体量日益扩大,而政府债券作为债券市场最为重要的品种,规模增长尤为显著。在国家实施宏观调控、配置金融资源等领域,政府债券市场均发挥着不可或缺的重要作用。

我国政府债券概况

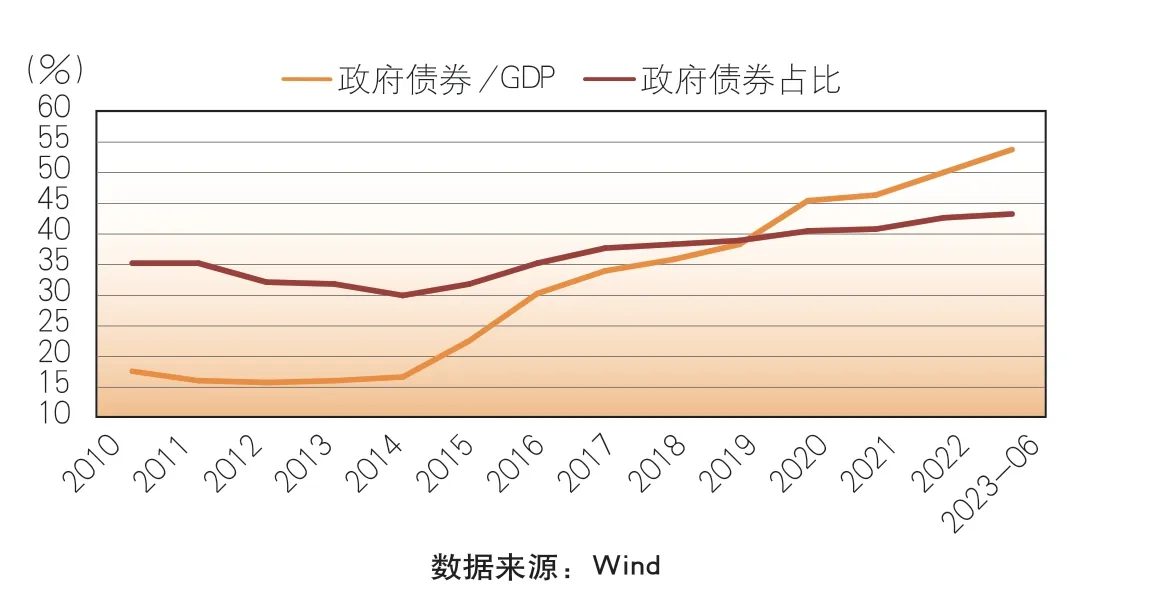

政府债券规模在过去几十年中持续增长,规模占比稳步提升,其中地方政府债提升尤为显著。截至2023年6月末,中国政府债券存量规模为63.8万亿元,占全部债券存量规模的43%,较2010年末上升了8个百分点,其中国债存量26.3万亿元,地方债存量37.5万亿元,在政府债券中的占比分别为41%、59%。同时,政府债券存量占GDP的比例达到54%,较2010年上升了36个百分点。政府债券规模和占比提升的主要因素是地方债的发行增长。2014年,我国试点“自发自还”地方债,当年地方债存量规模仅为1.2万亿元,其存量规模在2017年首次超过国债,到2023年上半年末增长近30倍,是政府债券占比提升的主要推动力(见图1)。

图1 2010年以来政府债券规模指标

规模增长的同时,政府债券的期限也有所延长。2014年地方债的平均剩余期限为3.2年,2023年9月末为9.45年,有利于降低地方政府的再融资风险。同期国债平均剩余期限为7—8年,基本稳定,体现了国家信用的稳定。政府债券利率呈现波动降低趋势,降低了利息支出的风险,债券流动性逐步提升。2023年9月末,10年期国债收益率为2.7%,较2010年末降低1.2个百分点;2023年1—9月,国债和地方政府债在银行间和交易所市场的交易量分别为51.6万亿元和8.9万亿元,而在2010年分别为7.6万亿元和0.2万亿元。

我国政府债券的经济效能

2020年以来,受疫情冲击、逆全球化等因素影响,世界经济、贸易增长承压,2020年甚至出现了60年来第二次全球经济负增长。疫情期间,我国抗住了内外部压力,并逐步走向疫情后的经济复苏之路。在这个阶段,国内经济发展需要满足结构转型优化的高质量发展要求,也面临着内外需减弱、地产和隐性债务化解等问题。

因此,在当前形势下,政府债券稳定经济的作用日益突出,其募集资金可以用于协调区域间发展和改善地方信用环境,刺激新型基础设施建设等投资需求,推动创新和技术发展等转型领域,为项目建设提供稳定和充足的资金来源,促进经济结构的优化和转型升级,拉长经济稳定发展的持续时间。各类债券的占比变化印证了政府债券正发挥着日益显著的作用。2010年以来,金融机构类债券占比基本持平,公司信用类债券占比下降3个百分点,而政府债券占比增加约8个百分点,可见其在稳定经济方面的重要性。

有关国债和地方债对经济的影响,学界和业界都有相关研究。国债发行历史时间较长,国内对于其经济效能的研究较多,包括促进经济增长、提升需求、货币政策和定价引导等方面。而地方债自2014年后开始大规模发行,发行期间债券种类、期限、用途变动较多,地方债的功能、体量与国外也有显著差异,较难获得国际学术参考。因此,对地方债经济效能的研究多从实务角度进行统计分析。

国债的经济效能

有研究表明,国债可以促进经济增长,国债每增长1%,GDP增长0.4533%。其细分功能涵盖多个方面,一是对社会总需求有提升作用;二是规模应匹配经济发展水平,即国债规模应考虑时代背景以及经济发展水平;三是国债对经济的拉动效应显著;四是国债可以为货币政策提供有效的操作工具,帮助央行实现货币供应量和利率水平的调控,维护金融稳定和物价稳定;五是定价方面,政府债券可以为其他债券品种提供基准利率,促进债券市场的发展和完善,增加市场的深度和广度。

同时,在经济发展提质换挡及遭遇重大挑战时,发行特别国债可以拉动实体经济需求。我国历史上曾发行特别国债,用以刺激经济、补充银行资本、控制通胀、抗击疫情、支持基建等,发行时机都有其必需的时代要求,发行效果相对较好。欧美等发达国家在疫情期间大量发行国债用于刺激需求、提升居民收入等,也产生了一定的托底效果。

地方债的经济效能

国外的政府债券一般都以国债为主,而我国地方债占比明显较高,具有较为明显的中国特色,这与地方政府承担的职能有关。地方债可以为政府提供稳定和低成本的融资渠道,支持政府的财政支出和财政刺激计划,应对经济下行压力和外部冲击,保障民生和缓解就业压力。

从区域协同发展的作用上看,地方债发行对于中西部地区的支持明显更大,一定程度上调节了地区间差异。由于中西部的经济发展更多体现了政府支持的特征,地方债发行对于其调节财政收支、保障经济民生具有更为重要的作用。从数据上看,虽然东部省份的地方债存量规模较大,但债券存量占比低于其GDP占比。例如,东部10个省份①广东、山东、浙江、江苏、安徽、北京、天津、上海、河北、福建GDP合计占比约为55%,地方债存量占比约为46%,而中西部省份GDP合计占比约为45%,地方债存量占比约为54%,发行规模向中西部地区倾斜。同时,基于以上情况,东部发达省份发行余地比较大。由于东部省份财力较为雄厚、债务风险低,所以地方政府债发行的余量空间较大。从地方债余额占GDP的比例来看,东部省份基本在30%以下,中西部省份大部分在40%以上,青海、贵州分别达到88%和63%(见表1)。

表1 2023年9月末各省债券余额占比

从结构上看,一般债和专项债余额的比约为2∶3,与项目挂钩的专项债增速较快。截至2023年9月末,一般债存量为14.8万亿元,占比为38%;专项债存量为23.8万亿元,占比为62%。一般债主要用于补充一般预算收入、支持一般公共服务支出,如教育、科技、卫生等领域。这些领域具有公益性、外部性和战略性等特点,可以促进人力资本的积累、社会保障的完善等目标的实现。而从专项债的发展历程来看,其不同阶段的侧重点有所不同,2015—2016年主要用于地方政府债务置换,2017—2019年主要用于土储、棚改,2020年后主要投向基础设施建设等鼓励发展的领域,体现了国家转型升级发展的战略。

目前,一般债投向较难具体明确,但专项债的资金投向较为明确,可以从中找到其支持经济发展的脉络。目前,专项债主要投向基础设施建设相关领域,如交通、水利、市政、园区等。这些项目具有长期性、收益性或半收益性的特点,可以带动以政府投资为依托的产业链条,并在一定程度上拉动上下游的产出,促进经济增长和就业,增加居民收入和消费,推动科技创新、城乡一体化、生态建设等目标的实现。

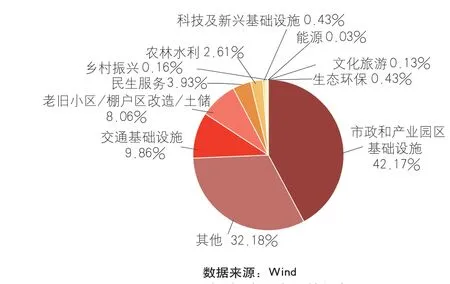

2023年前9月,专项债募集资金中明确用于产业园区、民生服务、新型基础设施、生态环保、乡村振兴等符合转型发展要求的债券,发行所占比例达到了50%,其中体现新老基础设施协同发展的产业园区专项债占比达到了42%,符合当前转型发展的阶段性特点。在促进区域发展方面,目前涉及区域发展的专项债存量约为1.5万亿元,涵盖产业链较广,发行较为成熟。其中,城乡发展、城乡建设相关的专项债约有1.3万亿元,粤港澳大湾区、京津冀协同发展、长江三角洲、新型城镇化、沿海经济带发展等专项债券也在陆续发行。在民生保障方面,主要用于教育、医疗、职业教育、养老、托幼等领域,前三季度发行占比近4%。在创新技术发展方面,政府也发行了类似新基建专项债券,但该类专项债前三季度发行占比仅为0.43%,仍有较大的可拓展空间(见图2)。在降低金融系统风险方面,2020年开始发行的支持中小银行专项债券,可以补充中小银行资本金,降低金融系统风险。

图2 2023年前9个月专项债投向

同时,地方债可以接续和化解地方偿债压力。近年来,由于疫情原因导致经济增速持续放缓,地方政府的财政收入压力加大,政府债务规模持续攀升。通过保障力度较高的再融资债和置换债,可以逐步化解地方债务压力。截至2023年9月末,再融资债和置换债存量合计16.7万亿元,较为明显地体现了这一作用。

政府债券发展的国际市场借鉴

国内政府债券市场正在逐步走向成熟,与部分发达国家的债券市场相比,国内政府债券市场也呈现出不同的特点。

规模、占比存在差异

我国政府债券的存量规模占比处于中等偏低水平,这与本国债券市场特点、金融市场的开放和成熟程度都有一定关联。根据2022年末BIS的数据分析,各国政府债券占所有存量债券比例较高,主要的发达国家和发展中国家普遍在50%以上,而我国为42%—43%。这与部分隐含政府信用的城投债被计入公司信用类债券存在关联,但即便考虑上述情况,我国的政府债券占比依然不高。我国政府债券存量占GDP的比例约为50%,与巴西、印尼、土耳其等国相差不大,但欧美日等主要发达国家的比例均在100%以上,日本甚至超过200%,这也可能体现了债券市场的成熟和开放程度。

我国国债占比明显较低,与国际债券市场差异明显。在很多国家,国债不仅是政府债券中最主要的部分,也是其债券市场最主要的债券品种,德国、日本、意大利、印尼、土耳其等国的国债占全部债券的比例在60%以上,而我国不到20%,还有较大的举债空间。但我国地方政府债占比较高,与可比国家的差异也较为明显。绝大部分国家的市政债占政府债券的比例都在30%以下,而我国地方政府债券的占比达到25%,这与我国地方政府承担的经济职能有较大关系。

发挥的作用也存在一定区别

美国、日本政府债券规模分别达到27万亿美元、8.9万亿美元,与我国同时位列全球前三,可参考其政府债券作用。对比来看,我国政府债券发行仍以经济建设和经济增长为目的,而美国、日本等国在金融流通、弥补赤字、养老等方面的支出较多。

美国国债除了用于经济建设,其宏观调控和投资属性的特质较为突出。美国国债发行与披露体系较为完备,但资金用途披露不详,从其财政预算中分析,社保、公共卫生、国民收入保障、国防、医疗、教育等是重要的支出项目。除国债外,美国市政债也属于政府债券范围,其用途较为明确,主要是用于基础设施的建设和维护。其次,美国国债在宏观调控和国际投资中的作用比较突出。美国国债利率波动,反映了国内对于通胀、经济增速的预期,是美国货币政策调控的重要参考。美国国债作为最主要的避险资产之一,与“美元霸权”深度绑定,其海外投资者持有占比接近30%。同时,美国国债对金融资产具有定价引导作用。疫情后美国大量发行国债叠加美联储加息,国债利率持续上升,带动较多国家利率水平随之抬升。

日本国债主要用于经济建设、接续债务和弥补赤字,也是其货币政策实施的载体。日本政府债券主要是国债,主要类别包括建设国债、借换债、赤字国债等。其中,建设国债用于公共事业投资支出、民生保障支出等领域,发挥着刺激经济、拉动需求的作用;借换债主要用于偿还到期的建设国债;赤字国债是为了填补财政赤字而发行的。日本财政收入低迷,支出端面临老龄化少子化的趋势,赤字国债在一定程度上解决了财政收入不足的问题。国债也是日本最重要的宏观调控手段,其量化宽松政策以国债为标的资产。日本央行通过购买国债控制收益率曲线,实施利率引导,2022年末持有国债的占比达到52%。日本债券占GDP的比例接近300%,其庞大的国债压力以及利率控制政策,产生了一些消极影响。由于利率低、日元储备货币性质以及央行持占比例高,政府对超高负债仍有承载能力。

相关政策建议

尽管存量规模日渐庞大,政府债券在支持经济发展方面仍具有较大潜力。通过合理举债、优化结构,政府债券可以在疫后经济复苏中发挥更大作用。

合理提升政府债券规模,发挥其助推经济增长和保持经济稳定的关键作用。如前文所述,国债对于拉动经济发展的作用较大,有利于中央政府集中力量发展关键领域、解决关键问题。2023年6月末,我国宏观杠杆率为283.9%,其中政府杠杆率仅为53%,仍有较大空间。在当前需求不足、收入预期放缓的阶段,国债作为托底经济的重要手段,是财政刺激的重要着力点。

发挥政府债券的多样性功能。在总量提升的基础上,不同功用的政府债券可以在多个细分领域发挥积极作用。例如,部分国家的国债除促进经济发展外,在社会保障和居民收入方面也有较大程度的着力。从国内来看,2023年四季度推出较大规模的特殊再融资债,对于化解地方隐性债务具有较大的作用,同时绿色债券可以支持环境保护、社会责任目标的实现等。

提高政府债券尤其是地方债的流动性,拓宽投资者范围,提升市场开放程度。政府债券的流动性和定价效率是衡量债券市场发展水平的重要指标,也是影响市场参与者投资决策的重要因素。目前,政府债券的流动性主要集中在国债和少量地方债,大部分地方债的流动性较弱,有必要提高地方债的流动性,以提升市场机构的接受度并扩大投资范围。同时,可以考虑鼓励更多个人投资者参与政府债券市场,以增加市场的多样性和活跃性;适度放宽对外资机构的准入条件和限制,有助于提升政府债券的上限空间。

合理举债,控制风险,不断完善信息披露机制。对于国债,要避免陷入日本那样的巨额国债境地。对于地方债,其具有一定的信用特征,发行时需要维持一定的监管约束。发行时需要考虑地方财力、负债率水平,合理摆布发行期限和规模,维护区域信用环境。在这个过程中,提升募集用途跟进、资金使用等的透明度和信息披露质量,可以在一定程度上监管、控制债务风险。