中国主动基金能跑赢指数基金吗?

——基于因子择时视角的分析

2023-12-18郭水蓉

徐 步 郭水蓉 张 悦

一、引言

从证监会2001年提出“超常规发展机构投资者”战略,到2021年发布的“十四五”规划中明确指出“大力发展机构投资者”,以公募基金为典型代表的机构投资者一直是我国资本市场发展的重要关注点。随着近年来指数基金的兴起,主动投资与被动投资对比成为市场各方关注的热点问题。与积极管理组合力争超越基准的主动基金不同,指数基金被动跟踪基准指数并以最小化跟踪误差为目标。由于主动与被动投资对比牵涉到基金技能评价、投资者行为、机构投资者治理、市场效率乃至金融稳定等重要主题(Anadu等,2020[1];Grleanu和Pedersen,2022[2]),该问题在学术界和业界被持续热议。以Sharpe(1991)[3]、Fama和French(2010)[4]为标志的众多学者认为主动基金整体无法战胜指数,而以Pedersen(2018)[5]、Gerakos等(2021)[6]为代表的研究则充分正视了主动投资的价值。“股神”巴菲特和Vanguard创始人博格不遗余力地为指数基金背书(1)“股神”巴菲特认为主动管理基金的长期总体表现不如低成本的被动型指数基金,并以十年为赌约将标普500指数型基金与主动型对冲基金的收益率对比,最终标普500指数基金收益率远超主动型对冲基金。,传奇基金经理林奇和“女股神”伍德则对被动投资展开批判(2)马斯克和“木头姐”向被动投资“开火”:一场大规模的资本错配!,华尔街见闻,2022年5月5日。。主动与被动优劣之辩很大程度上是由指数基金的发展引起。美国指数基金持有美股市值比例由2011年年底的8%上升到2021年年底的16%,而主动基金在该时段的持股占比则从20%下降到14%(3)数据来源:2022 Investment Company Fact Book,Investment Company Institute,2022年5月。。中国指数基金的规模从2005年的190亿元增长至2023年3月的2.46万亿元(4)数据来源:张志明:指数化投资发展迅速 持续探索丰富指数体系,中国基金报,2023年4月27日。,年均复合增长32.6%,高出含主动基金在内的中国公募基金行业在相同时段年均26.3%的整体增速(5)数据来自Wind金融终端的基金专题。。与美国等发达市场不同,中国市场表现出了主动基金胜出的迹象。以股市阶段底部2022年4月26日作为截止日,反映内地开放式主动股票基金总体走势的主动股基指数最近三/五/十年的涨幅分别为42.3%/46.9%/139.5%,远超被动股基指数同时段6.5%/19.7%/52.5%的涨幅。现有文献提供了中国主动基金战胜市场指数或市场组合的证据(张昱,2007[7];林兟等,2022[8]),但仍缺乏系统性比较主动基金和指数基金的研究。已有研究对这两类基金的业绩差异乃至差异形成机制尚未给出明确回答,这构成了本文的研究动机。

本文研究主动基金和指数基金的业绩差异及其形成机制,需要回答的第一个问题是:中国主动基金总体上是否战胜了指数基金?通过搜集2011至2021年所有投资于A股市场的股票基金和偏股混合基金数据,采用等权和规模加权方式,分别构造由全部主动基金和全部指数基金形成的基金组合。结果显示,即使主动基金费率较高,主动基金费后年化收益率仍高于指数基金约5%。

在确认主动基金胜出后,本文基于因子择时视角来探究主动基金的胜出机制。现有文献指出因子投资策略可以复制基金收益率(Cochrane,2011[9]),且主动管理机构账户的超额业绩主要来自因子暴露(Gerakos等,2021[6]),而使用资产定价模型可将基金收益率分解为不同因子解释的部分。本文参考Fama和French(2016,2018)[10][11]构建了六因子模型,将基金收益率分解成无风险利率、alpha、市场因子贡献、规模因子贡献、价值因子贡献、动量因子贡献、盈利因子贡献和投资因子贡献(6)本文在稳健性检验部分考虑了其他定价模型的结果。,采用月内日度回归的方式捕捉基金在当月的因子暴露程度(Patton和Ramadorai,2013[12];Busse等,2022[13]),进而识别各因子在每个月贡献的收益率部分。

确认了因子择时的研究视角后,本文回答第二个问题:主动基金和指数基金的业绩差距主要来自收益率的哪些成分?我们发现主动基金的优势主要来自因子贡献收益:盈利因子贡献部分显著高出指数基金年化约2.2%,动量因子和规模因子贡献收益也可观地高于指数基金对应部分,这意味着主动基金较好地把握了盈利、动量和规模风格。此外主动基金整体上的alpha显著落后于平均alpha接近于0的指数基金,这表明剔除因子贡献收益后,我国主动基金因子以外的技能不如指数基金。

确认主动基金在因子贡献收益上优势显著之后,本文回答第三个问题:主动基金的因子贡献收益优势是否确实出于其因子择时能力?如果基金经理有能力预测市场收益,就能在市场上涨(下跌)时增加(减少)暴露于市场风险的证券持仓(Treynor和Mazuy,1966[14];易力和胡振华,2016[15]),同理也可对其他因子进行择时(Cao等,2013[16];祝小全等,2022[17])。本文同时采用分组法和回归法来检验因子择时能力,发现主动基金在盈利因子、动量因子与规模因子收益率较高的时段均有较高水平的对应因子暴露,指数基金则不然,并且主动基金盈利因子暴露对因子收益率的反应程度显著强于指数基金,在动量及规模因子暴露水平的选择上也具有优势。这些结果一致表明主动基金的因子择时能力强于指数基金(7)以某主动基金(代码206007)作为直观示例,在2015年1季度小盘股和低盈利公司股价表现更好时(即规模因子SMB收益率高且盈利因子RMW收益率低),该基金持有市值相对小和ROE相对低的股票,在2020年4季度大盘股和高盈利公司占优时(即规模因子SMB收益率低且盈利因子RMW收益率高),持有贵州茅台、五粮液这类大市值、高盈利的股票,反映出一定的因子择时能力。。

前述三个问题的回答揭示了主动基金如何通过发挥因子择时技能来取得因子贡献收益优势,进而在原始收益率上胜过指数基金的完整机制。本文采用多种方式验证了主要结果的稳健性,包括分析行业因素的影响,更换收益率分解模型,剔除橱窗粉饰严重的样本基金,以及使用备选的回归变量。此外,本文在进一步分析中拓展了主要结论:其一,主动基金总体跑赢指数基金并非仅由少数绩优基金驱动,主动基金的业绩优势遍及整个分布,表现出积极管理在中国市场的价值增量。其二,主动基金具备因子择时技能并不代表其风格频繁改变,而是有能力根据因子表现来决定是调整还是延续风格。

本文的主要贡献在于:第一,直接回答主动基金与指数基金业绩孰优的问题,为主动基金在促进价格发现、提高市场效率、优化资源配置等方面的功能提供了新视角的验证。现有文献提供了我国主动基金战胜市场指数或者股票市场组合的证据,但仅将主动基金与单个或者少数基准比较可能高估了主动基金技能(Crane和Crotty,2018[18])。我国指数基金近年来已达到可观的数量和规模,使本文可以直接且系统地比较主动基金和指数基金大样本。第二,揭示主动基金业绩优于指数基金的实现机制,不仅能作为监管机构制定引导机构投资者发展、吸引中长期资金入市等相关政策的参考,而且为基金公司研发和优化产品与策略提供了启示。现有关于主动基金对比指数或基准的研究结果机制挖掘有限,无法具体回答主动基金究竟如何胜过指数基金。本文基于因子择时视角逐层深入探究,在主动基金的胜出机制方面提供了新颖且丰富的证据。本文另一个潜在贡献体现在方法应用层面。考虑到中国公募基金换手率高和风格调整频繁的特征,通过月内回归及时捕捉基金在当前月份的因子暴露,从而更准确地识别因子贡献收益,为市场各主体进行基金评价提供了方法应用示例。

二、文献综述

(一)主动基金与指数基金

研究美国等发达市场的文献对于主动基金整体收益率低于被动基准基本达成一致(8)代表性文献包括Sharpe(1991)[3],Malkiel(1995)[29],Gruber(1996)[30],Berk和Green(2004)[31],French(2008)[32]和Fama和French(2010)[4]。Jiang等(2014)[19]指出文献对于主动基金平均而言无法战胜被动基准已形成共识(“the consensus view that active mutual funds on average fail to outperform passive benchmarks”)。但国外研究也发现特定类别的主动基金和主动基金投资者的收益率不会跑输指数基金(Guercio和Reuter,2014[33];Gerakos等,2021[6]),并且指出主动基金具有下跌保护和捕获上涨的收益率特征(Polkovnichenko等,2019[34]),充分肯定了主动管理的价值。。一方面,主动基金整体的技能不足以使其有效超越基准。首先就总体业绩而言,Jiang等(2014)[19]发现主动基金仅将不足一成资产投资于高alpha股票,而接近三分之一的资产则投向了低alpha股票;其次就业绩分布而言,Crane和Crotty(2018)[18]发现如果将指数基金收益率分布(而非单一指数)作为基准来衡量主动基金业绩时,绩优主动基金的超额表现减弱甚至消失了;此外,主动基金规模增大对其业绩的侵蚀不可忽视(Pástor等,2015[20];Zhu,2018[21]),而旨在跟踪基准的指数基金较少受到规模制约。另一方面,主动基金的高成本拉低了其费后业绩。Wermers(2000)[22]发现主动基金持有股票的收益率每年超出市场组合1.3%,但基金本身的费后收益率比市场组合低1%,在这2.3%的差距中有1.6%来自基金费用和交易成本。Fama和French(2010)[4]指出主动管理的高成本削弱了投资者收益,如果将真实alpha为零的业绩分布作为基准,几乎没有基金的基准调整后收益能覆盖成本。研究我国市场的文献大多发现主动基金具有优势(王庆仁,2003[23];张昱,2007[7];齐岳和王文超,2011[24]),股票型基金组合与混合型基金组合均能大幅跑赢股票市场组合(林兟等,2022[8]),并且主动基金集中持股比分散持股业绩更佳(罗毅和林树,2022[25])。

本文期望从整体结果和实现机制两方面对现有文献进行补充。整体结果方面,现有将主动基金与单一或少数基准进行比较的研究可能高估了主动基金技能(Crane和Crotty,2018[18]),而我国指数基金近年来的发展也使得应用指数基金大样本作为主动基金的业绩参照成为可能,同时这种显性指数化(explicit indexing)的加强可能导致两类基金呈现出新竞争局面(Cremers等,2016[26]),然而已知文献中仍缺乏关于我国市场这两类基金的大样本比较研究。实现机制方面,现有文献指出主动基金的平均表现取决于市场有效性和投资者成熟度(Dyck等,2013[27];Grleanu和Pedersen,2018[28]),这有助于宏观理解我国主动基金的胜出,但对于主动基金业绩优于指数基金的实现机制,已知文献尚未给出具体答案,本文将基于因子择时视角就此补充。

(二)因子择时

基金择时是学者们历来关注的主题。早期文献主要关心市场择时,即在市场上行前增加市场敞口,市场下行前减少市场敞口(Busse,1999[35];Jiang等,2007[36];Chen等,2010[37])。随着各种风险因素的提出,文献中也讨论了基金对各个因素的择时,例如对规模、价值和动量等进行择时(易力和胡振华,2016[15])。Asness(2016)[38]将因子择时定义为当因子的条件预期收益高于正常水平时增加持仓,条件预期收益低于正常水平时减少持仓。Ferson和Mo(2016)[39]将基金的管理能力分为选股能力、因子水平择时能力和因子波动择时能力。

部分海外市场研究认为主动基金具有一定的择时能力。Jiang等(2007)[36]发现美国主动股票基金平均而言有市场择时能力。Kacperczyk等(2014)[40]将主动基金的管理能力与经济状况相结合,发现在衰退时期更多表现出市场择时能力。Cao等(2013)[16]发现排名靠前的基金具有流动性择时能力。Swinkels和Tjong-A-Tjoe(2007)[41]发现基金具备市场、价值与动量因子的择时能力。也有研究指出海外主动基金的因子择时能力不佳。Chang和Lewellen(1984)[42]发现主动基金不具备明显的市场择时能力。Daniel等(1997)[43]认为主动基金有一定的择股能力,但没有特征择时能力。Chan等(2002)[44]发现基金总体上不具备风格因子的择时能力。研究我国基金择时的文献因为样本数据和研究方法等差异,未能得到一致结论。王守法(2005)[45]使用早期样本发现基金的市场时机把握能力不足。田利辉和曹龙杰(2021)[46]发现绩优基金的市场择时能力并未显著好于绩劣基金。陈浪南等(2014)[47]认为股票型、债券型、混合型基金都表现出了一定的市场择时能力。凌爱凡和杨炎君(2021)[48]发现我国开放式基金具有较好的短期因子择时能力,但不存在长期的因子择时能力。

本文基于因子择时视角来研究主动基金业绩优于指数基金的实现机制,主要有以下原因:第一,现有文献指出基金收益率可以用因子投资策略进行复制(Cochrane,2011[9]),且主动管理机构账户的超额业绩主要来自因子暴露(Gerakos等,2021[6]),这为本文选择因子择时的解读视角提供了依据。第二,已有研究表明我国基金可以在不同风格或特征上择时(凌爱凡和杨炎君,2021[48];祝小全等,2022[17]),这为本文在中国市场探究因子择时能力提供了支持。第三,资产定价模型发展至今已较为完善,既能用于解释基金收益率,也可以将收益率分解为不同因子解释部分(9)分解基金收益率的研究近年来常见于顶刊,包括但不限于Agarwal等(2018)[49]、Barber等(2016)[50]、Song(2020)[51]、Evans和Sun(2021)[52]。,这为本文研究因子择时提供了方法。此外,现有文献指出基金资金流量对于收益率不同成分的反应程度不同(Agarwal等,2018[49]),不同成熟度的投资者对同一成分的反应程度也不同(Barber等,2016[50])。因此基于因子择时视角分析有利于未来拓展研究,刻画两类基金业绩差异所导致的投资者行为差异及其后果。

三、样本与研究方法

(一)样本选取

本文选取的基金类别为股票基金和偏股混合基金,但不包含ETF联接基金、QDII基金、港股通基金、封闭式基金和仅销售给特定群体的基金(H、R、O类份额),基金分类数据来自Wind。结合研究方法对主动和指数基金的最低数量要求,样本区间为2011年1月到2021年12月。基金观测值方面:其一,保留样本时段中清盘基金的观测值,排除生存偏差;其二,删除样本中每只基金成立当月和之后三个月的数据,避免建仓期影响;其三,剔除日度观测值数据不全的定期开放式基金;其四,剔除基金因早期封闭期导致日度观测值数据不全的基金月份;其五,仔细甄别转型基金。按照前述标准最终选取的2 408只基金,在其进入样本时段的A股交易日均有观测值数据,其中主动基金1 492只,指数基金922只(10)有6只基金发生了主动基金和指数基金之间的单次转型,对此本文按照实际类型来划分观测值。例如,天弘医疗健康混合A(001558)在2018年1月18日之前为指数基金,之后变更为偏股混合基金,该基金在转型前后分别纳入指数基金和主动基金样本。。

(二)收益率分解

1.基金收益率。

本文使用考虑了基金拆分和分红再投资的复权净值,计算出每只基金的月度和日度收益率,复权净值数据来自Wind。

2.六因子模型。

本文通过在Fama-French五因子的基础上加入动量因子来构建六因子模型(Fama和French,2016[10],2018[11])(11)六因子模型近年来较多地应用于顶刊论文(例如:Pedersen等,2021[61];Avramov等,2022[62])和中国公募基金研究中(例如:Liu等,2021[63];Yang等,2022[64];Yu等,2022[65])。Kutan等(2018)[66]对中国公募基金测试了一系列业绩指标,发现只有六因子alpha能识别出业绩持续的基金。使用Fama-French三因子模型、Fama-French-Carhart四因子模型以及Fama-French五因子模型完成主要检验时,与六因子模型得到一致结论。。其中日度、月度的五因子来自CSMAR。由于CSMAR未提供日度动量因子,本文按照Carhart(1997)[53]的方法与Bollen和Busse(2001)[54]的说明构建了日度动量因子。为了保证日度和月度的动量因子互相适配,采用同样的设定构建了月度动量因子。本文使用月内日度回归来计算因子贡献的收益率部分(12)早期和最新的金融顶刊论文中均有使用月内日度数据估计因子暴露的实例(Busse,1999[35];Patton和Ramadorai,2013[12];Busse等,2022[13])。本文未采用滚动回归方法的主要原因在于,滚动回归实质上衡量的是历史平均因子暴露,alpha同时包括了选股技能和因子择时(Barber等,2016[50]),因此无法满足识别因子贡献收益的需求。使用蒙特卡洛模拟(限于篇幅结果未在文中列示)辅助验证了月内回归估计的相对准确性。。较短的衡量区间更适合识别基金的绩优表现(Bollen和Busse,2005[55]),而月内区间能在满足数据量的同时捕捉到基金的短期择时决策(Angelidis等,2013[56])。另一方面,换手率高的基金的因子暴露波动率也高(Mamaysky等,2008[57]),而中国公募基金具有高换手率的交易风格(徐浩峯,2022[58])且换手率明显高于美国市场(林兟等,2022[8]),风格调整也较为频繁(Sha,2020[59];Chua和Tam,2020[60]),月内估计能较为准确地反映当前的因子暴露。

3.收益率分解。

(1)因子暴露。

使用每只基金每个月的日度收益率与日度无风险利率的差值对六个因子的日度收益率回归,估计出每只基金每个月对应六个因子的系数,即该基金当月对六个因子的暴露程度:

(1)

(2)因子贡献收益与alpha。

将前步骤中每只基金在每个月的六个因子暴露分别乘以该月六因子取值,得到每个因子贡献的收益率:

(2)

(3)

(4)

(5)

(6)

(7)

基金月度收益率减去月度无风险利率,再减去以上六部分,即为反映基金因子投资以外能力的收益率部分:

ALPHAi,t=Ri,t-Rf,t-RMKTi,t-RSMBi,t-RHMLi,t

-RRMWi,t-RCMAi,t-RUMDi,t

(8)

综上,本文将每只基金每个月的收益率分解为以下部分:市场因子贡献、规模因子贡献、价值因子贡献、盈利因子贡献、投资因子贡献、动量因子贡献、无风险利率和alpha。

(三)因子择时能力的检验

因子择时意味着基金能跟随因子收益率来调整其因子暴露,本文同时采用分组和回归两种方法检验基金的因子择时能力。

1.分组检验。

分组检验的思路是按照月度因子收益率大小来对交易月份分组,比较基金在不同因子收益率水平时期的因子暴露是否有显著差异。具体而言,将样本区间内某个因子的月度收益率由低到高平均分为第1至第5组(13)由于样本月有132个月,不是5的整倍数,因而高组和低组比其他组的样本数量多1,即为27个月。。在每一组内,分别计算每个月所有主动基金或指数基金因子暴露的截面均值,加权方式为等权或按基金规模加权。进一步对组内各月的截面均值再取平均,得到每组的平均因子暴露水平,通过检验第5组和第1组的差异来判断因子择时能力。

2.回归检验。

回归检验的思路是将基金的因子暴露对因子收益率回归,具体为(14)稳健性检验部分报告了使用备选变量设定的结果。:

βFactor,t=a1+γ1DAF×Factort+γ2DPF×Factort

+γ3Factort-1+γ4Rm,2-12+γ5TNAt-1

+γ6Flowt-1+γ7Feet-1+ε1,t

(9)

βFactor,t=a2+λ1DAF×Factort+λ2Factort+λ3Factort-1

+λ4Rm,2-12+λ5TNAt-1+λ6Flowt-1

+λ7Feet-1+ε2,t

(10)

其中:βFactor,t是主动基金或指数基金的月度因子暴露,由每类基金在每个月分别计算基金规模加权的因子暴露截面均值而来(15)由于自变量因子收益率为市场层面的时间序列数据,如采用基金个体对应的面板数据跑回归,所有基金在同一时点自变量取值均相同。。DAF和DPF分别为主动基金和指数基金虚拟变量,Factort是t月的因子收益率,Rm,2-12表示A股市场从t-12至t-2月的复利收益率,TNAt-1为全部主动或指数基金的加权平均规模,Flowt-1为全部主动或指数基金规模加权平均的资金流量(Dichev和Yu,2011[67]),Feet-1是基金规模加权平均费率。若回归系数γ1(γ2)为正说明主动(指数)基金具有因子择时能力,回归系数λ1为正代表主动基金的因子择时能力强于指数基金。

四、实证分析

(一)描述性统计

表1的Panel A对2011年1月到2021年12月的基金数量和因子取值进行了月度时间序列统计。每月平均基金数量为977只,其中主动基金679只,指数基金298只。主动基金数量最小值为指数基金的7倍以上,前者最大值仅为后者的不到2倍,反映出我国指数基金的快速发展。市场因子、规模因子的月度收益率分别为0.50%和0.69%,体现出A股市场整体收益水平和小盘股溢价。

表1 描述性统计

Panel B报告了主动基金和指数基金的平均截面情况:先在每个月对主动基金和指数基金分别计算各变量的统计值,再在时间序列上求平均。主动基金的月均收益率为1.09%,高于指数基金的0.65%。主动基金收益率最小值(最大值)小于(大于)指数基金收益率最小值(最大值),反映出主动基金积极投资的特性。从因子暴露(beta)来看:指数基金平均承担的市场风险与市场整体相当,主动基金平均承担的市场风险低于指数基金;风格选择方面,主动基金平均倾向于小盘股、成长股、高盈利股票、高投资比例股票和过去收益率高的股票,指数基金总体偏向成长和投资积极的公司,对于规模、盈利和动量因子的倾向性较弱。无论是主动基金还是指数基金,各因子暴露的标准差均较大,表现出基金风格的异质性。这不仅增强了本文划分不同因子贡献收益的动机,也引导本文对基金收益率分布进行拓展研究。

图1展示了主动基金和指数基金的累计收益率。等权和规模加权设定下主动基金的累计收益率都大幅超过指数基金,且差距随持有时间延长而加大。等权曲线基本都在规模加权曲线的上方,表明平均而言规模较小的基金有业绩优势。图2展示了两类基金逐年的平均收益率,主动基金在大多数年份战胜了指数基金。

图1 主动基金与指数基金的累计收益率

图2 主动基金与指数基金等权和规模加权的平均年度收益率

(二)主动基金和指数基金的原始收益率

表2报告了主动基金和指数基金的时间序列平均收益率和两类基金的收益率差距。在每个月分别计算主动基金与指数基金的等权/规模加权平均收益率以及两类基金的差值,然后计算月度时间序列均值并使用Newey-West(1987)[68]标准误修正自相关完成t检验。在等权设定下,主动基金的月度平均收益率比指数基金高0.44%(t值=2.21),年化约为5.3%;按基金规模加权时,主动基金更多受到规模制约业绩的影响,但月度平均收益率仍比指数基金高0.39%(t值=1.55),年化后大约4.7%。总体而言,主动基金的平均收益率胜过指数基金年化约为5%。

表2 主动基金和指数基金的原始收益率

(三)基金收益率的分解

为了探究主动基金业绩优于指数基金的实现机制,本节比较两类基金收益率的组成部分,以了解主动基金在哪些部分胜出。在每个月内,使用六因子模型对所有基金进行收益率分解,并对分解后的各部分采用等权和基金规模加权计算截面均值,进而计算月度时间序列均值。

表3结果显示,无论是对于等权还是规模加权设定,盈利因子贡献、动量因子贡献、规模因子贡献和alpha都是两类基金收益率差距的主要决定因素。盈利因子贡献收益方面,主动基金等权/规模加权组合平均每月超出指数基金0.17%(t值=2.79)/0.19%(t值=2.17),年化约2.2%,两类基金差异显著;动量因子贡献收益方面,主动基金等权/规模加权组合平均每月超出指数基金0.18%(t值=1.28)/0.18%(t值=1.21),年化约2.2%;就规模因子贡献收益而言,在等权/规模加权设定下,主动基金平均比指数基金每月高0.23%(t值=1.25)/0.26%(t值=1.08),年化约2.9%,主动基金与指数基金在规模、动量因子贡献收益上的差异均具有经济显著性,尽管在统计上不够显著,仍反映出主动基金的平均水平优势。主动基金平均alpha显著为负,指数基金则接近于0,这表明将因子技能归于因子贡献收益之后,主动基金的纯粹选股能力表现不佳。此外,主动基金的市场因子、价值因子和投资因子贡献收益都不显著,且两类基金之间差异较小且基本不显著,说明在这些因子上总体表现均衡。

表3 主动基金与指数基金收益率的分解

(四)因子择时的解释

上一节发现主动基金在盈利、动量和规模因子贡献收益上具有优势,是否因为主动基金擅长把握盈利、动量和规模风格?为了回答这一问题,本文按照第三部分的方法进行分组和回归检验,结果分别报告在表4和表5中。

表4 因子收益率与基金的因子暴露:分组检验

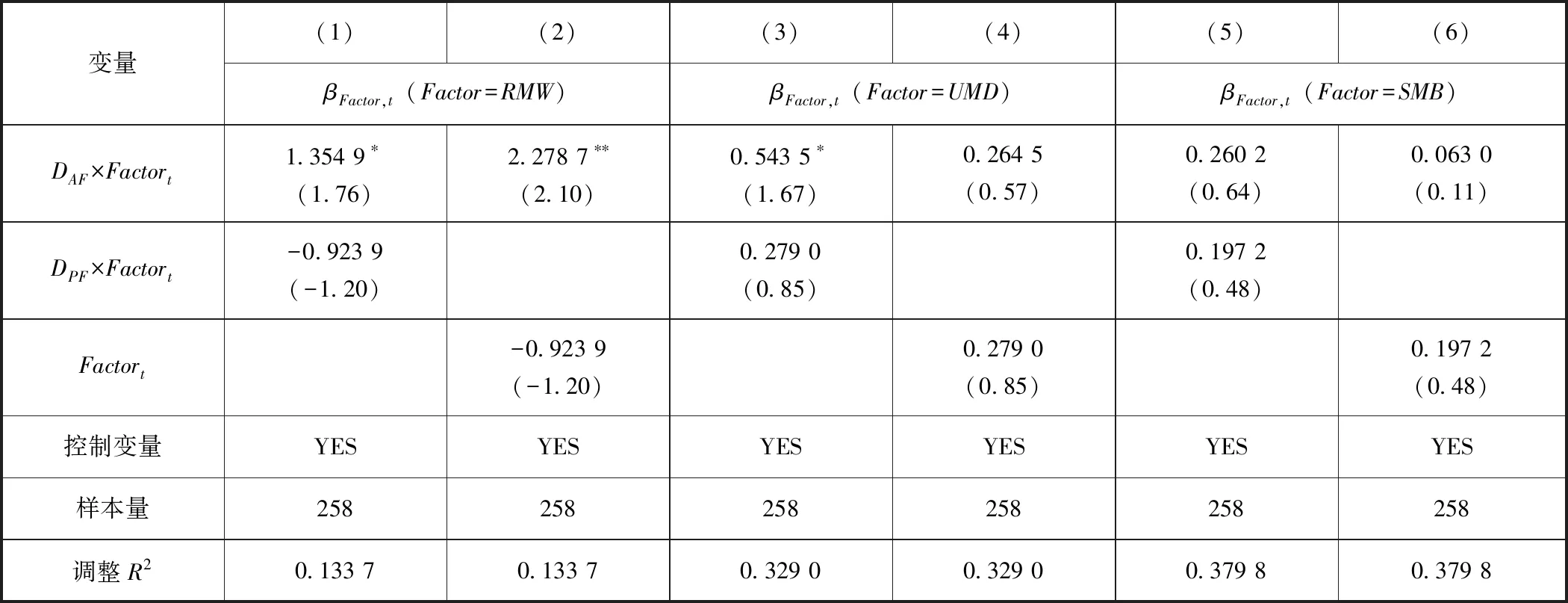

表5 因子收益率与基金的因子暴露:回归分析

表4结果显示,无论对于等权还是规模加权设定:主动基金在盈利因子高收益月份均有正向显著的盈利因子暴露,且暴露水平明显大于盈利因子低收益月份,而指数基金无此类情况;主动基金在动量(规模)因子收益率最高月份的因子暴露均明显超出在动量(规模)因子收益率最低月份的因子暴露,指数基金则不然。当在两类基金之间进行因子收益率最高与最低时段的因子暴露差异的比较时,与表4的情况一致,盈利因子的对应结果在统计和经济层面均显著,动量因子和规模因子的结果具有一定经济显著性。以因子收益率最低时段主动基金和指数基金的因子暴露差异作为比较基准,在因子收益率最高时段,就等权结果而言(规模加权结果类似)主动基金的盈利因子、动量因子和规模因子暴露高于指数基金的水平相对于基准分别增加了5倍(≈0.127 8/0.025 1)、30%(≈0.069 9/0.234 1)和12%(≈0.034 3/0.296 3)。这意味着相对于指数基金来讲,主动基金在因子收益率高的时段明显增加了因子暴露,体现出了主动基金的因子择时能力优势。

表5报告了基于式(9)和式(10)回归的结果。列(1)、列(2)显示,盈利因子收益率每增加一个标准差(0.027 7),平均而言主动基金的盈利因子暴露就会增加1.354 9×0.027 7≈0.037 5,主动基金与指数基金的盈利因子暴露之差会增加2.278 7×0.027 7≈0.063 1;列(3)、列(4)显示,动量因子收益率每增加一个标准差(0.054 5),平均而言主动基金的动量因子暴露就会增加0.543 5×0.054 5≈0.029 6,主动基金与指数基金的动量因子暴露之差会增加0.264 5×0.054 5≈0.014 4;列(5)、列(6)显示,规模因子收益率每增加一个标准差(0.048 4),平均而言主动基金的规模因子暴露就会增加0.260 2×0.048 4≈0.012 6,主动基金与指数基金的规模因子暴露之差会增加0.063 0×0.048 4≈0.003 0。主动基金的盈利因子暴露对盈利因子收益率的反应程度显著强于指数基金,同时主动基金在动量和规模因子暴露调整上也有稍许优势。因此,分组和回归结果一致表明,主动基金的因子择时能力使其在因子贡献收益上胜过指数基金。

(五)稳健性检验

本文通过在收益率分解模型中加入行业因子、划分行业基金与非行业基金子样本、更换收益率分解模型、剔除橱窗粉饰严重的基金样本和改变因子择时回归变量设定来检验主要结果是否稳健。(16)受篇幅所限,具体结果未在文中列示,留存备索。

第一,分析行业因素的影响。考虑到本文样本时段中A股时常出现的结构性行情特征,以及行业基金在近年来的迅速发展,使用两种方法来判断本文主要结果是否受到行业投资倾向的影响。首先是在基准模型中加入行业因子。本文参考Barber等(2016)[50]的思路构建了三个行业因子来衡量行业倾向,发现整体上主动基金和指数基金的行业因子贡献都不显著,二者之差也不显著,原有因子贡献结论均与主检验一致。其次,按照是否行业基金划分子样本。行业基金限定了投资行业(17)2004年7月1日起施行的《证券投资基金运作管理办法》(证监会令第21号)第三十条规定“基金名称显示投资方向的,应当有百分之八十以上的非现金基金资产属于投资方向确定的内容”,与2014年8月8日起施行的《公开募集证券投资基金运作管理办法》(证监会令第104号)第三十一条内容完全一致。,收益特征可能与非行业基金存在差异。发现无论对于行业还是非行业基金,主动基金收益率都超过了指数基金,且业绩优势均来源于因子择时能力,主要结论稳健。

第二,采用备选收益率分解模型。本文分别使用Carhart四因子模型、Fama-French三因子和五因子模型分解基金收益率作为稳健性检验。文献指出使用简单模型解释基金收益率会将因子贡献部分与alpha混淆(Barber等,2016[50];Agarwal等,2018[49])。三因子模型下原本的盈利和动量因子贡献收益、四因子模型下原本的盈利因子贡献收益和五因子模型下原本的动量因子贡献收益混入alpha,使得主动基金的alpha部分相比主检验结果增大,但仍小于指数基金并具有较大差距;在因子贡献收益方面,主动基金仍在盈利、动量和规模因子上具有优势。分组检验和回归检验显示,主动基金的业绩优势仍主要来自对于前述因子的择时能力,主要结论保持稳健。

第三,剔除橱窗粉饰严重的基金样本。橱窗粉饰可能导致基金在公开数据中呈现出对特定风险特征股票的偏好(祝小全和陈卓,2021[69])。为排除这一干扰,本文参考Agarwal等(2014)[70]和孟庆斌等(2019)[71]的方法,基于完整的基金持仓数据计算样本中主动基金的橱窗粉饰程度,并在每个时间截面的主动基金中剔除粉饰程度最高5%或10%的样本基金观测值,而后重复主检验过程,结果均稳健。

第四,使用备选变量完成因子择时回归。具体而言,本文分别尝试将原被解释变量因子暴露和控制变量基金规模、基金资金流量、基金费率同时由基金规模加权改为等权;原控制变量t-1月因子收益率替换为t-3至t-1月、t-6至t-1月或t-12至t-1月复利计算的因子收益率,或者直接添加t-3至t-1月、t-6至t-1月或t-12至t-1月的单月因子收益率;原控制变量A股市场t-12至t-2月的复利收益率替换为t-12至t-1月的复利收益率或t-1月收益率;原控制变量基金加权平均规模替换为截面规模之和;原控制变量基金资金流量替换为除以基金规模后的取值。所有回归结果均得到与主检验一致的结论。

五、进一步研究

(一)主动基金与指数基金的业绩分布

考虑到主动基金和指数基金的收益率和因子暴露都有一定的截面标准差(表1),本节将在不同百分位处检验两类基金的业绩差异,以了解主动基金在分布的哪些位置胜出。首先是原始收益率的比较,以10%为间隔取10%至90%共九个分位点(18)由于样本初期指数基金的数量有限,此处无法取到1%和99%这种更加精细的分位点。采用更加精细的分位点设定会缩短样本区间,但不会改变结论。,在每个月分别确认处于特定分位点的主动(指数)基金收益率,然后对每个特定分位点的收益率时间序列进行均值检验。表6结果显示,主动基金在全部特定分位都显著战胜了指数基金。因此,中国主动基金的胜出并非仅来自绩优基金,即使在平庸和绩差的基金上作比较,主动基金也更胜一筹。

表6 主动基金与指数基金的收益率分布

其次是收益率成分的比较。对于表3中两类基金差异最大的盈利因子贡献收益、动量因子贡献收益、规模因子贡献收益和alpha部分,每个月分别建立各成分的分布,再进行时间序列均值检验。表8显示主动基金的盈利因子贡献收益几乎在全部分位点都超过了指数基金,且在50%及以上分位点优势显著;对于动量因子贡献收益,主动基金在9个分位点中的7个胜出,且在60%及以上分位点上优势显著;规模因子贡献收益在全部分位点都超过了指数基金。对于主动基金总体上处于劣势的alpha部分,主动基金在50%及以下分位点显著落后于指数基金,但在70%及以上分位点反超,且取得了80%和90%分位的显著优势,这意味着尽管多数主动基金缺乏六因子解释部分以外的技能,仍有部分优秀主动基金的alpha胜过相同分位的指数基金。相较于美国市场主动基金alpha在绝大多数分位点显著低于指数基金(Crane和Crotty,2018[18]),中国主动基金非因子技能表现可观。综合表6和表7的结果,主动基金的优势全面体现在整个分布上,而劣势仅存在于部分区域,充分体现出积极管理在中国市场的价值增量。

表7 主动基金与指数基金收益率成分的分布

表8 盈利因子、动量因子和规模因子贡献收益的分解(22)此处与表4中对应数字存在微小差异的原因是:分解t月因子贡献收益需要t-12月的数据,因此每只基金在样本中的最初12个月无法分解因子贡献收益,使得这些月度观测值没有纳入计算。

(二)因子择时的异质性表现

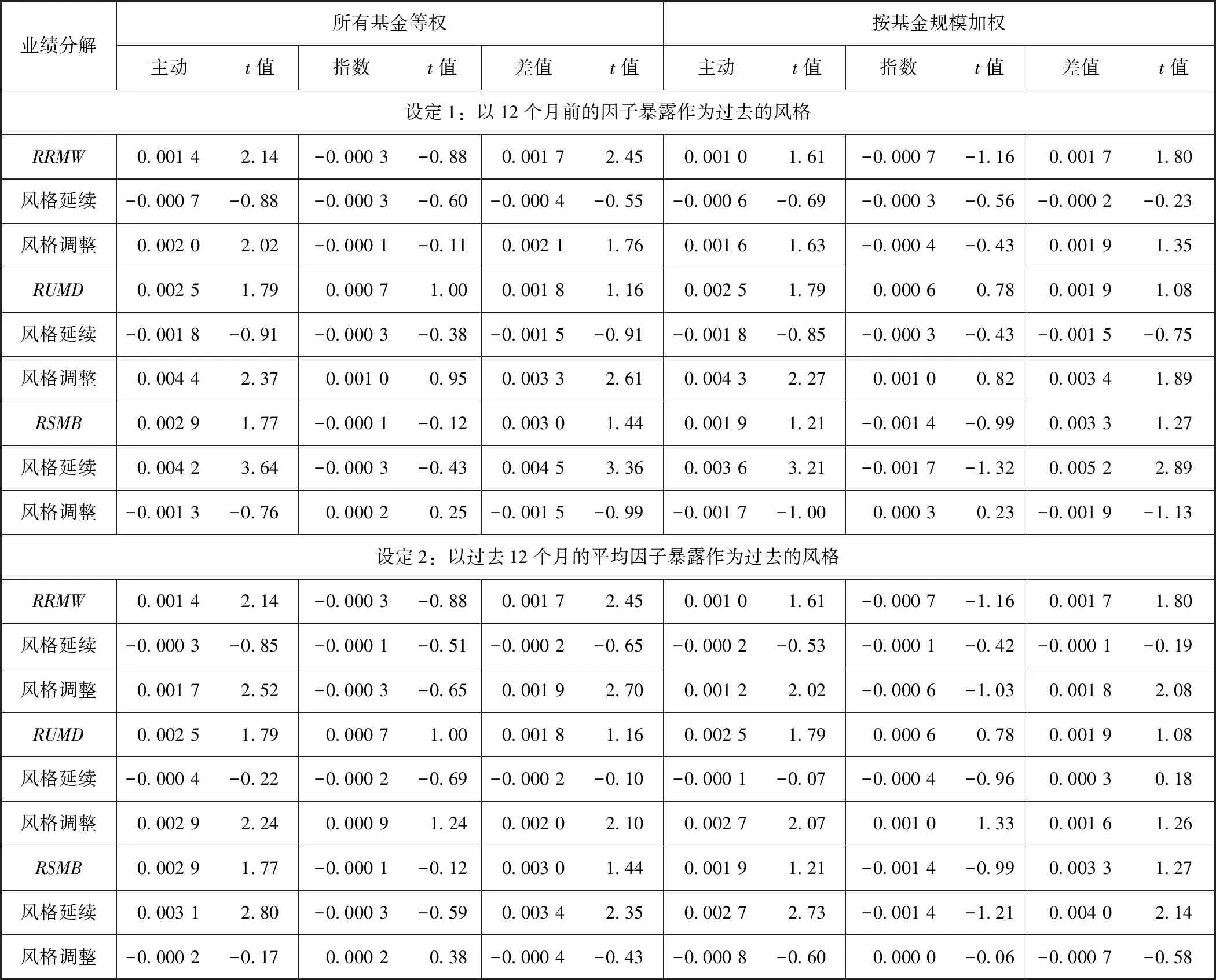

第四部分的结果指出主动基金在盈利(动量、规模)因子高收益时段对应高盈利(动量、规模)因子暴露水平,本节将利用盈利、动量和规模因子的收益率特征来进一步展示主动基金的因子择时能力(19)受篇幅所限,盈利、动量和规模因子的时间序列图未在文中列示,感兴趣的读者可联系作者索取。。盈利和动量因子收益率整体而言在零轴上下波动,主动基金的盈利和动量因子暴露随之做出调整。对于指数基金,其因子暴露的波动幅度均较小且体现出随机性,与主动基金形成鲜明对照。规模因子在2017年以前的大多数月份取得正收益,表明该时段小盘股收益更高,在此期间主动基金的规模因子暴露基本上持续为正。2017年后小盘风格式微,主动基金的规模因子暴露特征也随之改变。

为了进一步刻画主动基金因子择时能力的异质性表现,本文将因子贡献收益分解为风格延续和风格调整两个部分。规模因子在样本区间的月均收益率高达0.69%(表1),且主动基金在较长时间内保持规模因子正向暴露,因此预期主动基金的规模因子贡献收益主要来自延续既有规模偏好。盈利(动量)因子的月均收益率相对较低,且主动基金的盈利(动量)因子暴露水平在时间序列上体现出明显调整,因此预期主动基金的盈利(动量)因子贡献收益主要来自调整盈利(动量)风格偏好。参考Daniel等(1997)[43]的做法,将风格延续(SC)定义为基金延续过去的因子暴露对应的收益率,风格调整(SS)定义为基金改变因子暴露对应的收益率(20)Daniel等(1997)[43]将基金收益率分解为特征选择(Characteristic Selectivity)、特征择时(Characteristic Timing)和平均风格(Average Style)三个部分。本文选择参考其思路而不是直接沿用该方法的原因在于:第一,Daniel等(1997)[43]使用的是基于基金公布的持仓股票的假想收益率(hypothetical return),而非真实的基金收益率,无法对应本文对基金收益率的分解。第二,中国公募基金换手率远高于美国,同时全部持仓股票数据每半年公布一次,相对Daniel等(1997)[43]的季度数据更低频,使用基金公布的持仓股票来计算基金收益率很可能导致较大偏差。。本文同时考虑两种设定:第一种设定以12个月前的因子暴露作为过去风格,取基金i在t-12月的因子暴露与t月的因子收益率相乘得到风格延续,基金i在t月的因子贡献收益与风格延续的差值作为风格调整(21)本文将这两种设定中的12个月改为6个月,得到了一致的结果。。以市场因子贡献收益(RMKT)为例:

(11)

(12)

第二种设定以过去12个月的平均因子暴露作为过去风格,取基金i在过去12个月因子暴露的均值与t月因子收益率相乘得到风格延续,基金i在t月因子贡献收益与风格延续的差值作为风格调整:

(13)

(14)

依次将盈利、动量和规模因子贡献收益分解为风格延续和风格调整两部分,然后在每个月计算所有主动(指数)基金的等权和规模加权均值,最后计算时间序列均值。

与预期相符,表8显示主动基金的盈利因子和动量因子贡献收益主要来自调整因子暴露,而规模因子贡献收益主要由延续过往的因子暴露水平所取得。在以12个月前(设定1)/过去12个月平均(设定2)的因子暴露作为过去风格且所有基金等权重时,主动基金盈利因子的风格调整部分月均值为0.20%(t值=2.02)/0.17%(t=2.52);主动基金动量因子贡献的风格调整部分月均值为0.44%(t值=2.37)/0.29%(t=2.24);主动基金规模因子贡献的风格延续部分月均值为0.42%(t值=3.64)/0.31%(t值=2.80)。由于主动基金延续盈利风格、动量风格和调整规模风格都不明显,且指数基金的盈利、动量、规模风格延续与调整均不显著,两类基金的显著差异仍主要来自主动基金调整盈利、动量风格以及延续规模风格。按基金规模加权与等权重结果一致。

综合以上图表结果,主动基金因子择时并不代表频繁调整风格,而是有能力根据因子表现来调整因子暴露,既能灵活跟随盈利因子和动量因子行情取得收益,也能持续把握规模因子长期绩优时段。

六、结论

机构投资者发展是我国资本市场建设的重要方面,主动与被动投资优劣之辩是证券投资领域持续热议的主题,中国市场主动基金与指数基金孰优备受各方关注。本文使用2011至2021年股票基金和偏股混合基金数据来比较主动和指数基金的收益率及其组成部分,进而基于因子择时视角探究主动基金的胜出机制。主要结果包括:第一,即使主动基金费率更高,中国主动基金费后平均收益率仍以年化约5%的幅度超出指数基金。第二,主动基金的胜出主要来自定价因子贡献收益;主动基金的盈利因子贡献收益显著高于指数基金,动量因子和规模因子贡献收益也有一定优势,alpha部分则总体上落后于指数基金。第三,主动基金在盈利因子、动量因子和规模因子上的优势主要来自其超越指数基金的因子择时能力。这些结果表明,中国主动基金通过发挥因子择时能力获得因子贡献收益的优势,最终在原始收益率上胜过指数基金。进一步研究表明:主动基金原始收益率和因子贡献收益的优势全面体现在整个分布上,而alpha劣势仅存在于部分分布区域;主动基金因子择时并非等价于频繁调整风格,在因子表现稳定时亦有能力维持既有的因子暴露水平。

本文结论对于基金市场各类主体具有明确启示。首先,持续提升投资管理和服务能力是基金业高质量发展的主线(23)守初心 练内功 优服务 加快推进基金业高质量发展——易会满主席在基金业协会第三届会员代表大会上的讲话,证监会官网,2021年8月30日。,监管部门一方面应引导基金机构巩固发扬因子投资能力,着力提升因子技能以外的纯粹选股能力,充分发挥主动基金促进价格发现和优化资源配置等正面效应,另一方面支持指数基金发展,充实权益投资工具池,和主动基金形成良性竞争格局,吸引更多中长期资金进入市场,共同推动机构投资者发展新局面。其次,基金管理人在策略优化和产品研发时可参考本文分析主动基金胜出机制的框架,让因子贡献收益和纯粹选股收益形成业绩推动合力,同时在绩优基金宣传方面应主动介绍业绩优势来源,让投资者知其所以然。最后,作为投资者应认识到主动基金总体的专业优势和管理价值,但并非任何主动基金在任何时段都能战胜指数基金,因此应仔细鉴别待投资基金的优势根源,以长期视野来理性投资,避免扎堆明星基金等盲目投资和跟风投资行为。