资本市场开放与审计师风险应对

——基于“沪深港通”交易制度的准自然实验

2023-12-18王彩荣刘亚伟

王彩荣,刘亚伟

(中南民族大学 管理学院,湖北 武汉 430074)

中国改革开放四十余年的发展成就表明,对外开放是加快现代化建设的必然选择,是推动中国经济体制改革、促进经济与社会发展的关键,是必须长期坚持的一项基本国策。资本市场开放作为中国对外开放总布局中重要的一环,对于促进中国经济高质量发展具有重要作用。2013年11月,党的十八届三中全会明确提出要推动资本市场双向开放。近年来,由于得到了国家政策的有力支持,国家加快了资本市场开放的步伐,资本市场开放的层次和水平不断提高。2014年11月,沪港股票市场交易互联互通机制(简称“沪港通”)正式实施,实施后中国内地投资者和中国香港投资者可以通过当地的证券公司或经纪商买卖规定范围内的对方交易所上市的股票。“沪港通”的实施从根本上打破了中国证券市场封闭的状态。2016年12月,在“沪港通”试点成功的基础上,深港股票市场交易机制(简称“深港通”)正式实施,“深港通”进一步扩大了内地与香港股票市场互联互通的投资标的范围和额度。“沪港通”和“深港通”的陆续开通进一步提高了中国资本市场开放的水平,有利于完善资本市场的投资者结构、提升金融业的国际竞争力和服务实体经济的能力。

自“沪深港通”交易制度实施以来,许多学者借助这一背景研究中国资本市场开放产生的经济后果,主要从股票市场和公司治理两个方面进行。第一,资本市场开放有助于提高股票价格的信息含量[1]、降低“沪港通”标的公司的股价崩盘风险[2]、降低股价整体波动性[3]等。第二,资本市场开放有助于减少上市公司的违规行为[4]、降低标的公司高管在职消费水平[5]、降低控股股东的股权质押水平[6]等。

此外,也有少量研究从独立的第三方——审计角度,研究资本市场开放对审计费用[7,8]和审计意见类型[9]的影响。然而,这些研究对资本市场开放与审计费用之间的关系未能达成一致结论,陈丽蓉等[7]认为“沪深港通”政策实施后会提高标的公司审计费用。马玉洁[8]则认为“沪港通”政策实施后会降低标的股企业的审计费用。从目前已有研究来看,这些研究大多侧重于考察资本市场开放审计师风险应对行为某一个方面之间的关系,如审计费用或审计意见类型,并且对资本市场开放对审计费用的影响没有达成一致结论。总之,目前还没有研究从审计费用、审计工作时长以及审计意见三个方面全面地考察资本市场开放对审计师风险应对行为的影响。事实上,审计师在面临较高的审计风险时,通常会采取多种风险应对措施,包括增加审计投入[10-11]、提高审计收费[10-11]以及出具更多的非标准无保留意见的审计报告[10-11]。

鉴于此,本文利用“沪深港通”交易制度这一外生政策,实证研究资本市场开放对审计师风险应对(包括审计费用、审计工作时长、审计意见类型三个方面)的影响。研究发现,“沪深港通”交易制度实施以后,审计师对标的公司会显著降低审计收费、减少审计工作时长并出具更多的标准无保留审计意见。机制检验表明“沪深港通”交易制度通过降低标的公司盈余管理程度对审计师风险应对行为产生影响。

本文的研究贡献体现在:第一,对资本市场开放产生的经济后果的有关文献进行了补充。从外部审计师的视角出发,从审计费用、审计工作时长、审计意见类型三个方面更加全面地研究了资本市场开放对审计师风险应对行为的影响,因而丰富了资本市场开放经济后果方面的文献。第二,对审计师风险应对行为影响因素的相关研究进行了拓展。现有研究主要从控股股东股权质押[10]、并购商誉减值[11]以及增值税减税政策[12]等展开。区别于现有研究,本文利用“沪深港通”交易制度这一外生政策,丰富了审计师风险应对行为影响因素的研究。

一、理论分析与研究假设

重大错报风险以及检查风险的高低直接影响着审计风险的高低[11]。重大错报风险是指财务报表在审计前存在重大错报的可能性。检查风险是指未能发现或未将重大错报风险进行适当处理所产生的风险。本文认为,资本市场开放能够降低标的公司盈余管理程度,从而降低其财务报表层次的重大错报风险水平,使得审计师面临的审计风险降低,从而影响审计师风险应对行为。

根据委托代理理论,所有权与经营权的分离使得信息不对称现象和较高的监督成本普遍存在于绝大多数企业中,使得管理层有机会实施盈余管理[13]。资本市场开放则有助于缓解股东和管理层之间的信息不对称并强化对管理层的监督,这会抑制管理层的盈余管理行为。一方面,资本市场开放为中国内地A股市场引入了更多的境外投资者,不同于以“散户”为主的内地投资者,来自发达资本市场的境外投资者以资金雄厚的专业金融机构为主,他们的投资经验和投资知识更丰富,搜集和分析信息的能力也更强,这会增加资本市场的股价信息含量[1],从而在一定程度上减少由于信息不对称而出现的盈余管理行为。另一方面,境外投资者更善于利用证券诉讼等方式维护自身的利益,当公司管理层的不当行为损害境外投资者的自身利益时,境外投资者会利用证券诉讼等手段监督上市公司,督促上市公司提高其治理水平,以维护自己的合法权益[14]。同时,政府、媒体以及分析师等都会更关注被纳入“沪深港通”标的股的公司,这又会对“沪深港通”标的公司产生监督效应。由于境外投资者和第三方的共同监督,“沪深港通”标的公司的治理水平会得到提升,这有效缓解了股东与公司管理层之间的委托代理问题,从而能够减少公司盈余管理行为。

上述分析表明资本市场开放会使“沪深港通”标的公司的盈余管理程度降低,而盈余管理程度与审计风险之间呈正相关关系,盈余管理程度越低,审计风险越小[15]。盈余管理程度的降低使得标的公司财务报告信息质量更高,这降低了审计难度,减少了标的公司财务报告中存在错报漏报而未被发现的可能性,进而使得审计师有理由相信“沪深港通”标的公司财务报表层次的重大错报风险水平较低,审计师面临的审计风险也就随之降低,从而影响审计师风险应对行为。已有研究表明,审计师在面临较高的审计风险时,通常会增加审计工作时长[10-11]、提高审计收费[10-11]以及出具更多的非标准无保留意见的审计报告[10-11]。反之,当审计师面临的审计风险降低时,审计师会降低审计收费[12]、减少审计工作时长[12]并且更倾向于出具标准无保留意见审计报告[9]。综上所述,本文提出如下研究假设:

H1:“沪深港通”政策实施后,审计师对标的公司会降低审计收费。

H2:“沪深港通”政策实施后,审计师对标的公司会减少审计工作时长。

H3:“沪深港通”政策实施后,审计师对标的公司会出具更多的标准无保留审计意见。

二、研究设计

1.样本选择与数据来源

本文的研究样本是2010-2021年沪深A股上市公司,以2010年为研究期间起点,是因为2008年发生的全球金融危机依旧会对2009年上市公司经营管理产生影响,这会对境外投资者的投资决策产生影响。对选取的样本公司做了如下处理:(1)剔除金融保险类公司;(2)剔除ST、*ST股票;(3)剔除2010-2021年期间曾被调出沪深港通标的名单的股票;(4)剔除其他变量缺失的样本;(5)为减少异常值的影响,对所有连续变量进行了上下1%的缩尾处理。经上述处理后,最终得到3 364家公司22 798个“公司—年度”观测值。本文数据均来源于CSMAR数据库。

2.模型设定与变量定义

因“沪港通”和“深港通”在不同时间点启动,所以采用多时点双重差分模型是绝佳的选择。处理组是沪深A股公司中进入沪深港通名单的非金融类公司,控制组是未进入该名单的非金融类公司,构建起回归样本,并建立如下多时点双重差分模型:

Responsei,t=α0+α1Libi,t+∑Controlsi,t+∑industryi,t+∑yeari,t+εi,t

(1)

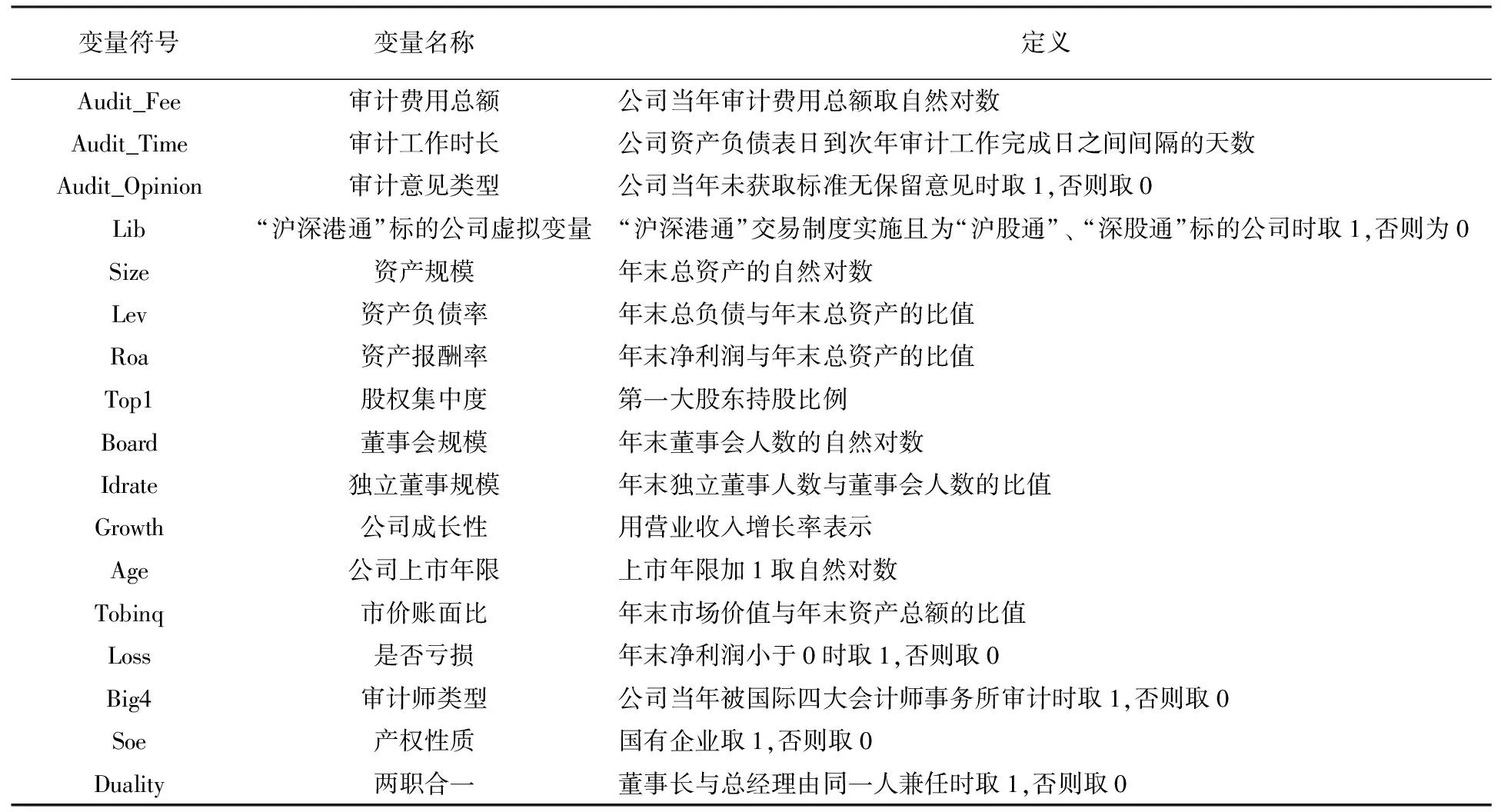

审计师风险应对行为(Response)为被解释变量,参照朱杰[11]的做法,在检验假设H1-H3时,分别使用审计费用(Audit_Fee)、审计工作时长(Audit_Time)以及审计意见类型(Audit_Opinion)进行衡量。虚拟变量Lib为解释变量,参考孙泽宇和齐堡垒[5]的研究,若标的股票在当年进入“沪深港通”名单,则下一年及样本期间内以后年份该变量均取1,否则取0。

借鉴翟胜宝等[10]、朱杰[11]等的研究,选取了可能对审计师风险应对行为产生影响的控制变量。被解释变量、解释变量和控制变量的定义见表1。本文还控制了行业(industry)和年度(year)固定效应。在进行基本回归时,分别使用OLS回归模型、Poisson回归模型以及Logit回归模型对假设H1-H3进行检验。本文预计,如果解释变量Lib的系数显著为负,则表明假设H1-H3成立。

表1 变量定义

三、实证分析

1.描述性统计

表2是主要变量的描述性统计。可以看出,Audit_Fee、Audit_Time以及Audit_Opinion平均值与中位数之间相差不大,说明本文的样本分布较为合理。Audit_Fee平均值为13.790,表明样本期内上市公司年报平均审计费用约为97.480万元。Audit_Time平均值和最大值分别为96.560和119.000,表明审计师在审计样本公司年报时所付出的平均审计时长约为97天左右,平均值与最大值之间相差不大,说明审计师在审计上市公司年报时付出的审计时长较为一致。Audit_Opinion平均值为0.027,表明审计师对大约2.7%的样本公司发表了非标准无保留意见。Lib均值为0.228,表明有大约23%的样本公司为“沪深港通”标的公司。

表2 主要变量描述性统计

2.基本回归分析

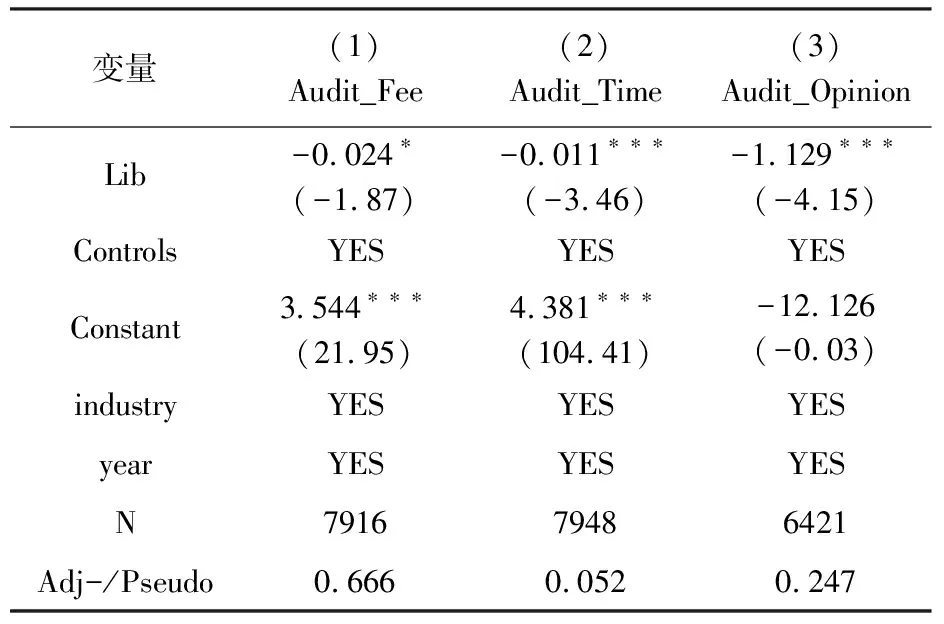

表3是资本市场开放与审计师风险应对行为的回归结果。可以看出,Lib与Audit_Fee、Audit_Time以及Audit_Opinion均在1%统计水平上显著负相关,说明“沪深港通”交易制度实施后,审计师对“沪深港通”标的公司会显著降低审计收费、减少审计工作时长并且出具更多的标准无保留审计意见,这验证了本文提出的研究假设H1-H3。

表3 资本市场开放与审计师风险应对回归结果

3.稳健性检验

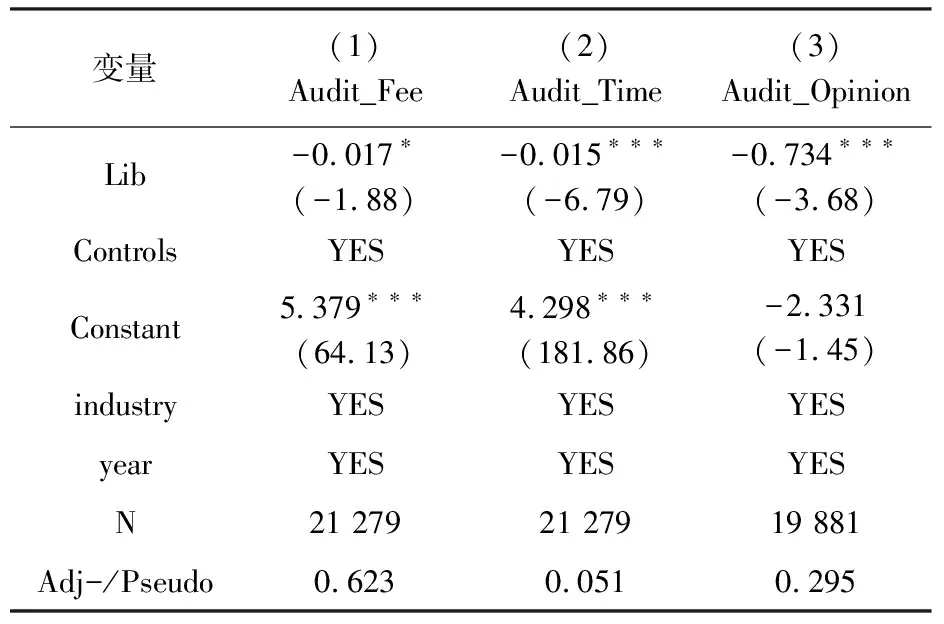

(1)倾向得分匹配和双重差分模型(PSM+DID)。基本回归分析验证了研究假设H1-H3,然而,即使得出了这样的回归结果,也并不能说明是由“沪深港通”交易制度导致的,也可能是由于未能观察到的公司特征导致的。为了尽可能减小公司特征差异对研究结论造成的影响,使用“PSM+DID”的方法对模型进行重新估计,以减小研究结论可能受到的由于样本选择偏误而导致的内生性问题的负面影响。采用1:2最近邻匹配对处理组与控制组估计得到的倾向得分进行匹配,匹配协变量是所有控制变量。对于进行倾向得分匹配后的处理组和控制组,再采用双重差分模型进行检验,仍使用模型(1)进行检验。表4报告了利用配对样本进行回归分析的结果,与基本回归结果一致,说明研究结论是稳健的。(2)删除交叉上市公司。由于交叉上市公司与非交叉上市公司面临不同的监管环境,进而会影响审计师风险应对行为,在稳健性检验中,剔除交叉上市公司,即剔除同时发行H股和B股的公司,只保留纯A股上市公司,以此来检验资本市场开放对审计师风险应对行为的影响。表5回归结果与基本回归结果一致,说明研究结论是稳健的。

表4 稳健性检验——PSM+DID

表5 稳健性检验——删除交叉上市公司

4.影响机制分析

前文分析表明,资本市场开放降低了“沪深港通”标的公司盈余管理程度,从而使审计师面临的审计风险降低,进而影响审计师风险应对行为。鉴于此,本文将盈余管理程度作为中介变量进行作用机制检验。参考高安刚和张林[16]采用的作用机制检验方法,先考察“沪深港通”交易制度对公司盈余管理的影响(即先考察解释变量对中介变量的影响),之后再将“沪深港通”标的公司虚拟变量与中介变量的交互项代入模型(即再将解释变量与中介变量的交互项代入模型),考察其对被解释变量的影响。建立如下模型,检验“沪深港通”交易制度影响审计师风险应对的作用机制。

DAi,t=β0+β1Libi,t+∑Controlsi,t+∑industryi,t+∑yeari,t+εi,t

(2)

Responsei,t=β0+β1Libi,t×DAi,t+∑Controlsi,t+∑industryi,t+∑yeari,t+εi,t

(3)

其中,i表示公司,t表示时间。盈余管理(DA)为中介变量,其他各项与模型(1)相同。本文利用修正的Jones模型计算的操纵性应计利润(DA)来衡量公司盈余管理程度的高低。DA的值越大,说明公司盈余管理程度越高,审计师面临的审计风险越高。模型(2)中系数代表剔除其他因素影响后“沪深港通”交易制度对公司盈余管理的政策效应。模型(3)中的Lib×DA表示“沪深港通”标的公司虚拟变量与中介变量的交互项,系数代表“沪深港通”交易制度通过盈余管理影响审计师风险应对的作用强度。

表6列示了作用机制检验的回归结果,结果表明,“沪深港通”标的公司虚拟变量(Lib)与盈余管理(DA)之间显著负相关,说明“沪深港通”交易制度会显著降低标的公司盈余管理程度,进一步地,“沪深港通”标的公司虚拟变量与盈余管理的交互项(Lib×DA)与审计费用(Audit_Fee)、审计工作时长(Audit_Time)以及审计意见类型(Audit_Opinion)之间也显著负相关,这表明“沪深港通”交易制度的实施通过降低标的公司盈余管理程度影响审计风险应对。

表6 基于盈余管理程度的作用机制检验

四、研究结论与政策启示

将2010-2021年沪深A股上市公司作为研究样本,利用“沪深港通”交易制度这一外生政策,实证研究资本市场开放对审计师风险应对的影响。研究结果表明,“沪深港通”交易制度实施后,审计师对标的公司会显著降低审计收费、减少审计工作时长并且出具更多的标准无保留审计意见。该结论在经过稳健性检验后依然成立。机制检验表明“沪深港通”交易制度通过降低标的公司盈余管理程度影响审计师风险应对行为。

根据研究结论可得到如下政策启示:(1)中国应坚定不移坚持资本市场渐进式开放原则,政府部门应进一步放宽交易额度限制、扩大标的上市公司范围等,以使得境外投资者在中国资本市场的交易范围得到扩大、投资限制得到放宽。由于中国坚持资本市场渐进式开放原则,使得国家不仅能够享受市场开放红利,而且能在一定程度上防范由于国际金融冲击而可能引发的重大市场风险。随着“沪深港通”交易制度的不断成熟,中国应进一步扩大资本市场互联互通机制下标的公司范围,深化资本市场对外开放,以强化境外投资者对中国上市公司的治理效应,推动中国资本市场的高质量发展;(2)上市公司盈余管理程度越低,审计师所感知到的审计风险越低,因此,证券监管部门应加强对上市公司信息披露的监管力度,对存在信息披露违法行为的上市公司应更加严格的处罚,从而促使上市公司改善信息披露质量,抑制盈余管理行为。