中国内资和外资企业隐含碳排放及其影响因素研究—基于OECD-AMNE数据的MRIO-SDA分解

2023-12-15王文治任暠凯

□王文治 任暠凯

[天津师范大学 天津 300387]

引言

《2019年全球气候状况声明》显示,2019年全球平均气温比工业化前高出1.1摄氏度,这使得《巴黎协定》中将全球平均升温幅度控制在远低于工业化前2摄氏度的水平,并尽可能控制在1.5摄氏度以内的减排目标面临巨大挑战[1]。Watson等研究表明,当前全球184个减排承诺中,75%的减排承诺制定的温室气体减排目标低于《巴黎协定》确立的2030年减排50%的目标,因此必须采取更切实际的减排行动[2]。2020年9月22日习近平总书记在第七十五届联合国大会一般性辩论上发表重要讲话并提出:“中国将提高国家自主贡献力度,采取更加有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。”①碳达峰和碳中和将成为我国“十四五”污染防治攻坚战的主攻目标。

随着全球价值链的不断深化,国家(地区)间产业分工日趋细化,产品的生产和消费被分割在不同区域[3~4],碳排放来源于生产却由需求引致,当前国家(地区)的碳排放责任界定仍基于生产责任原则计量方法[5~6],忽视了国际贸易引致的跨境碳转移[7~8]。根据现有贸易隐含碳的研究成果,发展中国家和发达国家之间存在较大的贸易隐含碳失衡,发展中国家承担了较高的碳排放净流入[9~10]。中国出口隐含碳在2006~2008年期间约占中国生产侧碳排放的24%~31%[11~12],2010~2012年期间约占18%[12],且生产侧碳排放高于消费侧碳排放。因此在生产责任原则下中国承担了较高的碳排放责任。此外,跨国公司经营也是碳排放和碳转移的重要驱动因素,在全球供应链中起主导作用[13],跨国公司可通过全球供应链网络间接驱动外国企业的碳排放。1854~2010年期间,全球三分之二的碳排放和甲烷气体排放主要来自90个从事能源和水泥生产的跨国公司[14]。以美国跨国公司为例,2009年美国跨国公司的碳足迹占当年全球碳排放的1.5%,总量可排在全球各国家(地区)碳排放的第12位[15]。在生产责任原则下,跨国公司可通过直接投资的方式将污染密集型产业转移至发展中国家,进而引致“碳泄露”问题。中国作为吸收外资最多的发展中国家,且多数外资来自发达国家(地区),跨国直接投资会进一步增加中国应承担的碳排放责任。因此,从区分内外资的视角,将内资和外资引致的碳排放相分离,有利于准确揭示我国的碳排放结构和公平界定我国应承担的碳排放责任,同时也为贸易隐含碳测算研究提供新思路。

一、文献综述

贸易引致的碳排放和碳转移研究较为丰富,研究结论一致表明发达国家(地区)的消费侧碳排放高于其生产侧碳排放,而发展中国家(地区)则与之相反,发展中国家(地区)对发达国家(地区)存在大量的环境服务净出口[11,16~20]。贸易隐含碳的测算方法从单区域投入产出模型(Single Region Input Output, SRIO)[21~24]和多国投入产出模型[16~17,25]逐步发展到多区域投入产出模型(Multi-Regional Input Output, MRIO)[26~29]。多区域投入产出模型基于各区域分行业的中间品和最终品的贸易数据、构建区域间投入产出矩阵,不仅能准确测定各区域中间品和最终品贸易中所产生的碳排放,而且能测算区域间中间品流动的反馈效应所引致的碳排放[30]。近年来,鉴于多区域投入产出模型和增加值贸易分解模型高度相似,学者们开始将增加值贸易分解方法应用至贸易隐含碳测算,以追溯全球价值链各个节点上的碳排放[31~33],并逐渐成为贸易隐含碳测算的主流方法。

与贸易引致的碳排放的测算研究相比,外商直接投资(Foreign Direct Investment, FDI)引致的碳排放的测算研究相对较少,多数研究主要围绕“污染天堂”和“污染光环”假说来检验FDI对东道国环境质量的影响效果和途径。“污染天堂”假说认为污染行业会从环境规制严格的国家(地区)转移至环境规制宽松的国家(地区),从而得出FDI与污染物排放存在正相关关系[15,34~38]。刘海云和龚梦琪[39]认为,FDI通过规模效应显著增加地区碳排放。Liu等[40]认为,FDI显著增加了碳排放,但技术创新与可再生能源消费两种渠道抑制了FDI对碳排放的正向影响。“污染光环”假说认为,跨国公司通过向东道国转移先进的减排技术、可再生能源技术和能源节约技术,使得东道国的碳排放随着FDI的流入而下降[41~45]。李新安和李慧[46]采用我国2009~2018年制造业细分行业的面板数据,发现FDI进入整体上降低了中国制造业的碳排放。邵朝对[47]采用倍差法研究发现外资进入通过推动企业绿色技术进步和改善企业管理效率显著降低了中国本土企业的污染排放强度。此外,部分研究认为FDI对东道国环境质量的影响不确定或呈现非线性关系,Doytch与Uctum[48]研究发现,FDI和污染排放的关系存在显著的产业和区域异质性,流入制造业的FDI支持污染天堂假说,而流入服务业的FDI支持污染光环假说;中低收入国家(地区)的FDI流入恶化其环境,而高收入国家(地区)的FDI改善其环境。Essandoh等[49]研究也表明,发达国家(地区)的FDI与二氧化碳排放存在长期负相关关系,而发展中国家(地区)为正相关关系。Wang等[50]发现FDI与碳排放之间存在“倒U型”关系,而谷继建等[51]发现FDI的环境效应呈现“U型”特征。上述FDI与碳排放的相关性实证研究主要为了证明FDI与碳排放之间存在线性或非线性关系,但未能准确测算FDI引致的碳排放量,以及外资和内资之间的相互交叉影响,更无法将FDI引致的碳排放从一国(地区)的碳排放总量中剥离出来。

近年来,部分学者开始将测算贸易隐含碳的MRIO模型应用至跨国公司碳足迹的测算,López等[15]基于世界投入产出数据库(World Input Output Database, WIOD)提供的世界投入产出表和碳排放数据,运用MRIO模型推算了美国跨国公司的全球碳足迹。随着经济合作与发展组织(Organization for Economic Co-operation and Development, OECD)跨国公司活动数据(Activity of Multinational Enterprises, AMNE)的发布,Zhang等[52]、Duan等[53]和闫云凤[54]基于该数据库运用MRIO模型分别对全球外资引致的消费侧碳排放进行了测算。由于缺乏全球各国(地区)分行业的碳排放数据,Zhang等[52]将投入产出表中的行业合并为6个部门以对应国际能源署(International Energy Agency, IEA)碳排放数据的行业分类,该处理方法使MRIO模型的测算精度显著下降[55~56]。Duan等.[53]和闫云凤[54]则基于两个主要能源产业的投入产出数据来推算各行业的碳排放量,虽提升了MRIO模型的测算精度,但推算的行业碳排放误差较大。此外,限于数据缺乏,现有文献都假设一国(地区)的内资和外资行业碳排放系数一致。

针对区域碳排放和碳转移的影响因素研究多采用指数分解分析法(Index Decomposition Analysis,IDA)和结构分解分析法(Structural Decomposition Analysis, SDA)。IDA对数据要求较低,仅需要区域或行业的汇总数据,且在众多的IDA方法中,对数平均迪式指数法(Logarithmic Mean Divisia Index,LMDI)在分解碳排放影响因素方面优于其他方法[57],因而应用较为广泛。潘文卿等[58]根据中国1997~2014年碳排放增长与经济发展水平特征划分了4个阶段,从区域、产业和能源结构三个层面采用LMDI方法将影响中国碳排放增长的因素分解为6个驱动因素,结果表明人均产出为第一助长因素,而能源强度为第一制约因素。鉴于省级数据的可获取性和准确性低于国家级数据,王锋等[59]将“三层”压缩为“两层”,从6部门和8种能源两个层面分析中国各省域碳排放在不同阶段的驱动因素。鲁万波等[60]亦采用“两层LMDI分解法”分析了1994~2008年中国不同经济增长阶段碳排放的影响因素。相对LMDI方法,SDA分解可分析各种最终需求因素和区域部门间相互联系对碳排放增加的影响[61~62],随着投入产出数据的不断完善,SDA成为分析区域碳排放变化的主流方法。Feng等[63]基于中国28省域的投入产出数据,通过SDA分解发现2002~2007年人口数量、消费水平和消费方式的变化对中国省际碳排放产生显著影响。Su与Thomson[12]基于2006~2012年的投入产出数据,对中国一般贸易和加工贸易隐含碳的影响因素实施SDA分解,结果发现碳排放强度下降抑制了中国贸易隐含碳的增加,而贸易量上升促进了贸易隐含碳的增加。Zhao等[64]运用SDA分解了中美之间1995~2009年的贸易隐含碳,结果显示贸易结构和出口市场份额是提升贸易隐含碳的重要因素。Chen等[65]研究发现规模效应、能源强度效应和结构效应促进了长江中游地区的碳流出。上述SDA分解均基于单区域投入产出模型,随着MRIO模型成为测算区域碳排放的主流方法,学者将MRIO模型与SDA分解相结合(MRIO-SDA)以更准确分析中间品流动对区域碳排放所产生的影响。彭水军等[11]研究发现,1995~2009年中国生产侧和消费侧碳排放量的快速增长主要是由于国内最终需求规模的增长和生产部门投入结构的变化,国内生产部门碳排放强度下降是制约中国生产侧和消费侧碳排放增加的最重要因素。Liu等[66]研究发现,经济生产结构、国内最终需求、出口等因素促进了中国2007~2010年二氧化硫排放的增加。已有SDA分解研究主要围绕行业碳排放系数、中间品投入产出结构和最终品需求规模三个核心因素展开。

综上分析,从区分内外资的视角对中国内资和外资引致的碳排放的测算研究尚缺,进而难以客观评价我国内资和外资的环境效应。本文基于OECD的AMNE数据,运用MRIO模型对中国内资和外资企业的碳排放实施细致分解。除区分内资和外资的碳排放外,论文主要贡献还包括:第一,鉴于我国煤炭消耗引致的碳排放较高,SDA分解中充分考虑了各行业能源消耗的异质性,将行业碳排放系数变化因素细分为高碳行业煤炭消耗引致的碳排系数变化、高碳行业非煤炭消耗引致的碳排系数变化、低碳行业煤炭消耗引致的碳排系数变化和低碳行业非煤炭消耗引致的碳排系数变化。第二,按照最终品需求流向将最终品需求变化因素细分为8项,即:国内内资最终品需求变化、国内外资最终品需求变化、国内内资最终品出口变化、国内外资最终品出口变化、国外内资最终品需求变化、国外外资最终品需求变化、国外内资最终品出口变化和国外外资最终品出口变化。

二、测算模型的建立和数据说明

(一)我国内资和外资碳排放的测算和分解模型

根据OECD-AMNE数据提供的投入产出表结构,国家(地区)间投入产出关系呈如下恒等式:

式(1)中变量下标表示国家(地区),上标D和F分别表示内资和外资。假设包含G个国家(地区),每个国家(地区)包含m个行业,列向量X表示各国(地区)分行业的总产出,其中表示国家(地区)1各行业(m个行业)内资的总产出列向量,表示国家(地区)1行业外资的总产出列向量。分块矩阵A表示国家(地区)各行业间内资和外资中间品投入产出关系,即:国家(地区)各行业间中间品直接消耗系数矩阵,矩阵中元素表示国家(地区)1内资企业的中间品出口至国家(地区)2的内资企业。矩阵Y表示国家(地区)各行业内资和外资最终品消费矩阵,矩阵中元素表示国家(地区)1内资企业最终品出口至国家(地区)2。进一步定义,为各国(地区)分行业内资和外资碳排放系数对角矩阵。则各国(地区)碳排放可由式(2)计算得出。

式(2)中,分块矩阵B=(I-A)-1,即国家(地区)各行业间中间品完全消耗系数矩阵,表示国家(地区)1内资最终品消费列向量,表示国家(地区)1内资最终品出口列向量,即:表示国家(地区)1外资最终品消费列向量,表示国家(地区)1外资最终品出口列向量,即:,同理其他国家(地区)。如仅以国家(地区)1为研究对象时,其内资和外资最终需求引致的碳排放可细化分解为式(3)。

式(3)通过恒等变化将式(2)的最终需求矩阵Y分解为8个列向量,其中列向量1仅保留国家(地区)1内资最终品需求,其他元素均为0;列向量2仅保留国家(地区)1外资最终品需求,其他元素均为0;列向量3仅保留国家(地区)1内资最终品出口,其他元素均为0;列向量4仅保留国家(地区)1外资最终品出口,其他元素均为0;列向量5保留了国家(地区)1以外的其他国家(地区)内资最终品需求,其他元素均为0;列向量6保留了国家(地区)1以外的其他国家(地区)外资最终品需求,其他元素均为0;同理列向量7和8分别保留了其他国家(地区)内资和外资的最终品出口,其他元素均为0。各列向量的具体经济含义如表1所示。

表1 国家(地区)1最终需求分解

式(3)分解便于分析国家(地区)1内外资需求和出口对国家(地区)1内资和外资碳排放的直接影响和交叉影响。为方便实施SDA分解②,将式(3)简化为,其中,E1、、B1、Y1分别代表国家(地区)1内资和外资碳排放列向量、碳排放系数矩阵、完全消耗系数矩阵和最终品需求矩阵。Dietzenbacher与Los[67]研究指出SDA结构分解的形式并不唯一,如果一个变量的变化由n个因素决定,那么该变量的结构分解形式共有n!个,导致实际计算操作会相当复杂。因此,Dietzenbacher与Los[67]进一步指出,如果变量过多可采用两极分解方法作为替代,而所得到的结果却非常接近。本文则沿用了两极分解方法来进行SDA因素分解。从时期0到时期t,国家(地区)1碳排放的变化可分解为式(4)。

式(4)中,变量上标表示时期0和时期t,下标表示国家(地区)1③。进一步对和ΔY1实施恒等分解:首先,国家(地区)1内外资行业碳排放系数矩阵可分解为两个矩阵之和,即:表示行业煤炭能源消耗的碳排放系数,表示行业非煤炭(如石油和天然气等)能源消耗的碳排放系数。进一步,将矩阵中除高碳排放行业以外行业的煤炭消耗碳排放系数替换为0,用以表示高碳排放行业煤炭消耗碳排放系数;将矩阵中除低碳排放行业以外行业的煤炭消耗碳排放系数替换为0,用以表示低碳排放行业煤炭消耗碳排放系数;同理分别对应高碳排放行业和低碳排放行业的非煤炭能源消耗的碳排放系数,容易得出。其次,基于式(3)中最终品需求的8个部分,得出ΔY1的最终分解式为。经恒等变换,国家(地区)1的碳排放最终可分解为13个部分(表2)。其中,F1~F4可统一定义为碳排放系数效应,F5为中间品结构效应,F6~F13为最终品需求规模效应。

表2 国家(地区)1碳排放SDA分解的变量解释

(二)数据来源

本文研究涉及多套数据库。首先,投入产出数据来自OECD 发布的跨国企业活动数据库(AMNE)。AMNE数据库提供的区分内外资的国家(地区)间投入产出表时间跨度为2005~2016年④,共涉及59个国家(地区)(包括36个OECD国家及23个非OECD经济体)以及世界其他地区(ROW, Rest of the World),每个国家(地区)的内资和外资均包含34个行业,是目前研究跨国公司全球价值链和碳足迹的主要数据来源。其次,碳排放数据采用中国碳核算数据库(Carbon Emission Accounts and Datasets, CEADs)中全国层面的分行业碳排放数据,该数据采用能源相关的行业测算方法(Energy-Related Sectoral Approach),涉及18种化石能源的排放,具体测算方法可参考Shan等[70]研究。为保证研究的一致性,碳排放数据亦选取2005~2016年。

OECD的AMNE数据库分为34个行业,而CEADs碳排放数据则分为47个行业。为保证数据研究的一致性,在尽可能保留原有行业分类的基础上,本文将2005~2016年的AMNE投入产出表与CEADs碳排放数据的行业分类进行合并,具体行业匹配如附表1所示,最终生成2005~2016年22行业投入产出数据及全国层面22行业碳排放数据。此外,由于城市和农村居民生活能源消耗碳排放数据与投入产出表的行业分类难以对应,故本文将其剔除,仅涉及各行业生产能源消耗所产生的碳排放。

附表1 OECD跨国企业活动数据库(AMNE)与CEADs碳排放数据的行业匹配表

三、测算结果和分析

(一)中国内资和外资企业碳排放结构分析

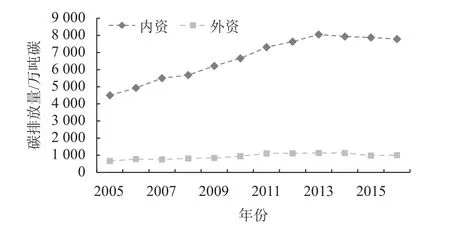

根据式(3),中国内资企业与外资企业的总体碳排放测算结果如图1所示,中国内资企业的碳排放量总体呈上升趋势,由2005年的4 498.13万吨碳增长至2016年的7 785.00万吨碳,其中2005~2013年呈逐年增长趋势,并在2013年达到峰值(8 051.40万吨碳),2014~2016年呈逐年缓慢下降趋势。中国外资企业的碳排放量从2005年的660.37万吨碳增长至2016年的1 004.56万吨碳,2014年达到峰值(1 127.68万吨碳)。总体而言,中国内资企业历年碳排放占比介于85%~90%之间,中国外资企业碳排放占比介于10%~15%之间,故在考虑外资企业碳排放后,中国历年承担的碳排放责任应适当下调。

图1 中国内资和外资历年碳排放量(2005~2016年)

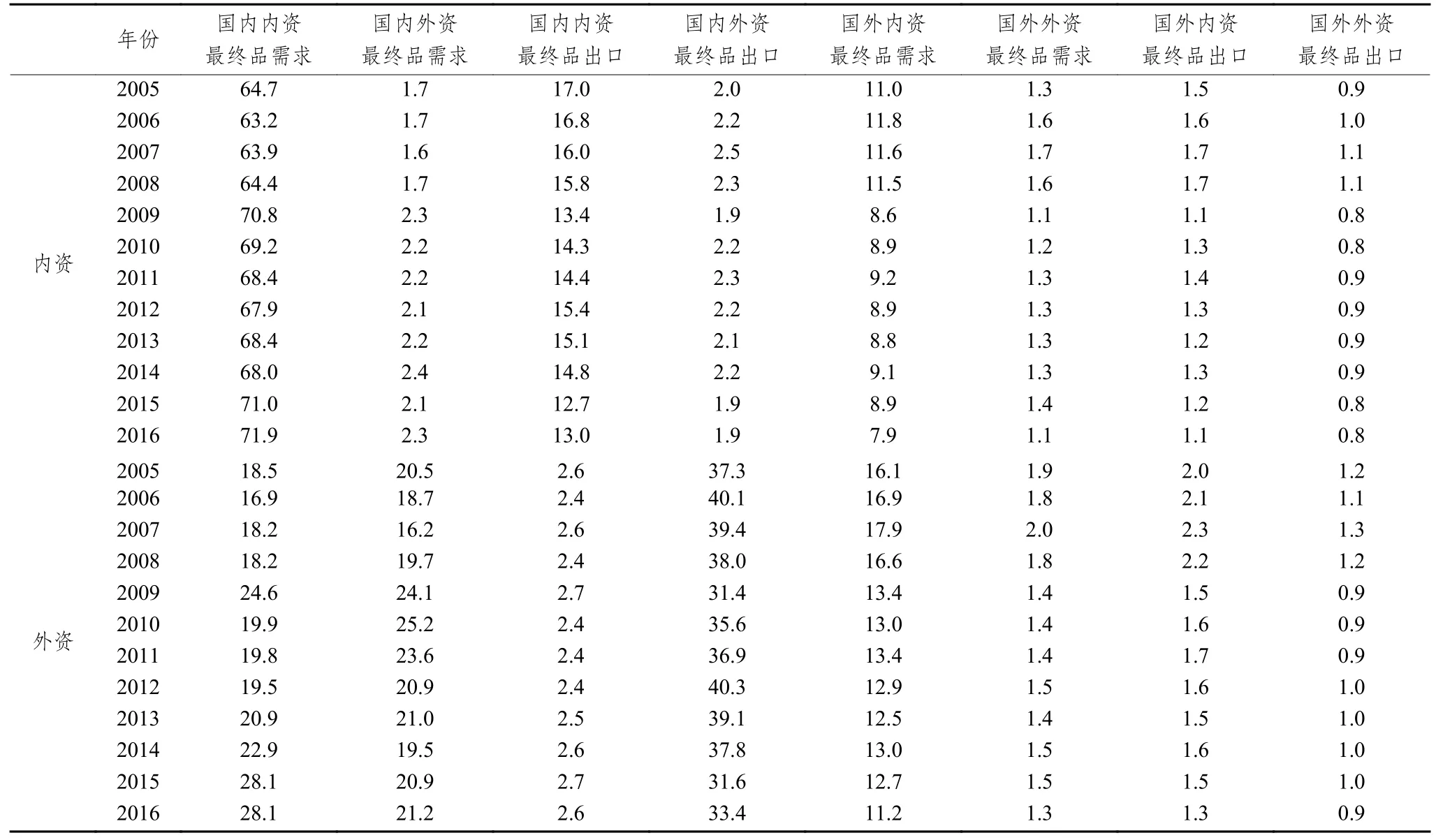

进一步按式(3)所示将中国内资与外资的碳排放分解为8个部分(表3)。首先,从中国内资企业的碳排放结构来看,研究期间中国内资企业碳排放主要由国内内资最终品需求引致,占全部内资企业碳排放的63.2%~71.9%之间;国内内资最终品出口引致的中国内资企业碳排放占比介于12.7%~17%之间;国外内资企业最终品需求引致的中国内资企业碳排放占比介于7.9%~11.8%之间。上述三项因素历年合计引致中国内资企业碳排放占比均达到90%以上。国内外资企业最终品需求交叉引致中国内资企业的碳排放占比介于1.6%~2.4%之间,国内外资企业出口交叉引致中国内资企业的碳排放占比介于1.9%~2.5%之间,合计国内外资企业最终品需求和出口引致中国内资企业的碳排放占比约为4%,以FDI方式流入中国的外资企业整体上引致中国内资企业的碳排放较少。最后,国外内资最终品出口、国外外资最终品需求和国外外资最终品出口引致的中国内资企业碳排放合计占比约3.6%左右,影响效果微乎其微。

表3 中国内资与外资碳排放结构(2005~2016年) %

其次,从中国外资企业的碳排放结构来看,研究期间中国外资企业碳排放主要由国内外资最终品出口引致,占比介于31.4%~40.3%;国内外资最终品需求引致的中国外资企业碳排放占比介于16.2%~25.2%之间;国内内资最终品需求引致中国外资企业碳排放占比介于16.9%~28.1%之间;国外内资最终品需求引致中国外资企业碳排放占比介于11.2%~17.9%之间,上述四项因素历年合计引致中国外资企业碳排放占比约为92%。相对于国内外资最终品需求交叉引致中国内资企业碳排放,国内内资最终品需求交叉引致中国外资企业碳排放显著较高,数据显示国内内资最终品需求引致中国外资企业碳排放是国内外资最终品需求引致中国内资企业碳排放的1.29~1.67倍,这说明中国内资企业通过关联效应对外资企业产品的需求要显著高于外资企业对内资企业产品的需求,进而FDI流入对中国内资企业碳排放的引致效应不强。最后,国内内资最终品出口、国外外资最终品需求、国外内资最终品出口和国外外资最终品出口引致的中国外资企业碳排放占比分别介于2.4%~2.7%、1.3%~2%、1.3%~2.3%和0.9%~1.3%之间,占比相对较低,影响效果不显著。

综上分析,从引致中国内资和外资企业碳排放的需求因素看,国内内资最终品需求、国外内资最终品需求对中国内资和外资企业碳排放的影响效果均显著;国内内资最终品出口仅对中国内资企业碳排放影响较显著,相反国内外资最终品需求和国内外资最终品出口仅对中国外资企业碳排放影响较显著。从国内内资最终品需求(出口)和国内外资最终品需求(出口)对中国外资和内资企业碳排放的交互影响来看,国内内资最终品需求(出口)对中国外资企业碳排放的影响更加显著,FDI流入间接引致中国内资企业碳排放的效应不强,考虑到跨国公司通常具有更高的减排技术时(本文假设内资和外资减排技术相同),FDI流入直接和间接引致的碳排放都相对较低。

(二)中国内资和外资行业碳排放分析

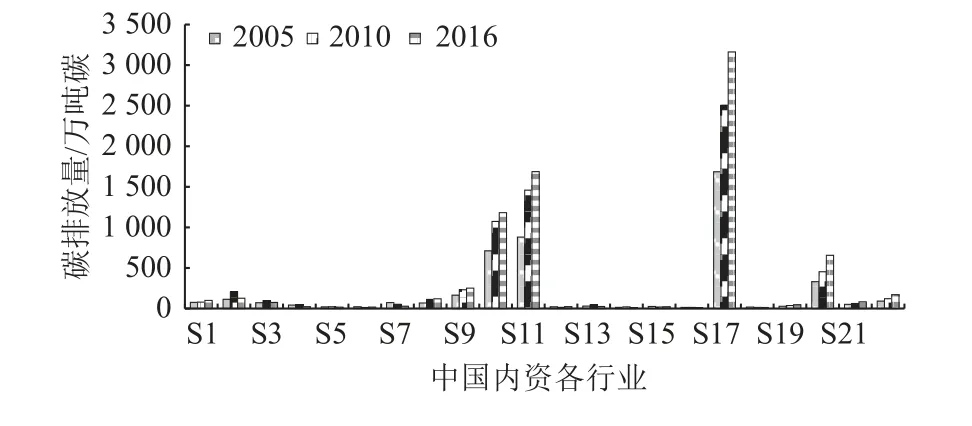

图2显示了中国内资企业分行业碳排放量,2005~2016年期间中国内资企业碳排放主要来源于7个行业:电力、热力的生产和供应业(S17),金属冶炼及压延加工业(S11),非金属矿物制品业(S10),交通运输及仓储业(S20),采矿业(S2),石油加工、炼焦及核燃料加工业(S8),化学工业(S9),上述7个行业合计占全部行业碳排放的比重从2005年的87.9%上升至2016年的92.3%,其中电力、热力的生产和供应业(S17)碳排放量最高,占比从37.5%上升至40.6%,且呈现逐年上升的趋势。综上,从行业视角看中国内资企业碳减排主要集中在上述7个行业,进而本文将其定义为中国内资高碳排放行业,在后续的SDA分解中将按此分类来区别中国内资高碳排放行业和低碳排放行业。

图2 中国内资各行业碳排放(2005、2010和2016年)

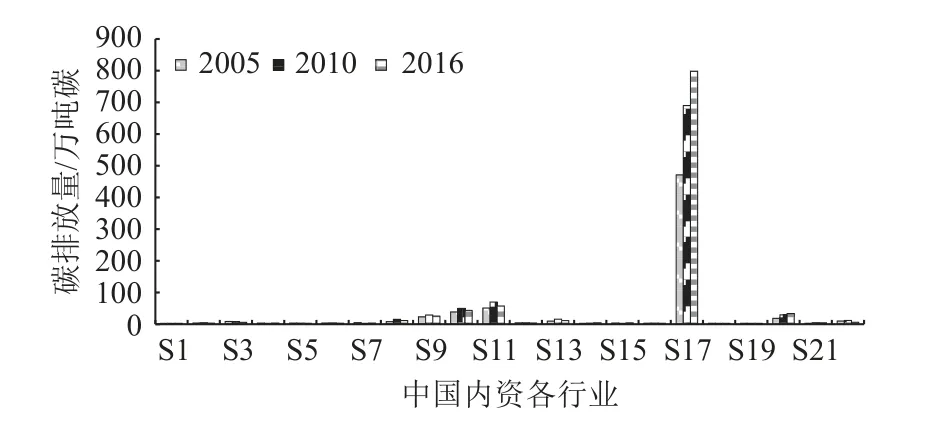

图3显示了2005~2016年中国外资各行业碳排放总量。研究期间中国外资碳排放主要来源于电力、热力的生产和供应业(S17),金属冶炼及压延加工业(S11),非金属矿物制品业(S10),交通运输及仓储业(S20),化学工业(S9),上述5个行业合计占全部行业碳排放的比重从2005年的91.1%上升至2016年的95.38%,容易看出相对内资企业的行业碳排放分布,中国外资企业的行业碳排放分布更加集中。其中电力、热力的生产和供应业(S17)碳排放量占比从71.3%上升至79.5%,呈现逐年上升的趋势,相反其余4个高碳排放行业的占比呈现逐年下降趋势。鉴于此,本文将上述5个行业定义为中国外资高碳排放行业,并按此分类来区别中国外资高碳排放行业和低碳排放行业。

图3 中国外资各行业碳排放(2005、2010和2016年)

(三)中国内资和外资碳排放影响因素的SDA分解

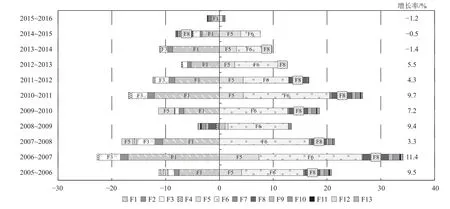

图4展示了2005~2016年中国内资碳排放的SDA分解结果。2011年之前,即:“十二五”之前,中国内资企业碳排放年均增长率为8.4%,其中2006~2007年的增长率达到11.4%;2011~2016年期间,即:“十二五”期间,中国内资企业的碳排放年均增长率迅速下降至1.3%,其中2013~2016年期间呈现负增长。从碳排放系数变化来看,高碳行业煤炭消耗的碳排系数变化(F1)、高碳行业非煤炭消耗的碳排系数变化(F3)呈现一致且显著的阻力作用,研究期间F1因素对中国内资企业碳排放变化的贡献率介于-17%~1%之间,贡献率历年均值为-7.2%;F3因素对中国内资企业碳排放变化的贡献率介于-3.9%~-0.008%之间,平均贡献率为-1.6%。低碳行业煤炭消耗的碳排系数变化(F2)、低碳行业非煤炭消耗的碳排系数变化(F4)亦呈现一致的阻力作用,但影响效果不显著,研究期间其对中国内资企业碳排放的贡献率均值分别为-0.9%和-0.5%。从最终品需求规模效应来看,国内内资最终品需求变化(F6)为第一促进因素。“十一五”期间中国内资企业碳排放呈现较高的正增长率,主要是由于国内内资最终品需求的推动作用显著超过高碳行业煤炭消耗的碳排系数下降的阻力作用,期间其贡献率介于11.2%~19.2%之间,均值为14.5%;“十二五”期间国内内资最终品需求变化的贡献率逐渐减弱,2015~2016年期间甚至表现为阻力作用,从而使得中国内资企业碳排放增长率呈现负值。国内内资最终品出口变化(F8)呈现较显著的促进作用,历年贡献率介于-1.9%~4.7%之间,均值为1.8%,该因素对中国内资企业碳排放增加的促进作用不断下降,甚至在2014~2016年期间呈现阻力作用。其余6项最终品需求规模效应因素亦呈现促进作用,但影响效果不显著,2005~2016年期间贡献率均值介于0.04%~0.4%之间。从中间品结构效应来看,F5因素多数年份呈现较显著的促进作用,2005~2016年期间其贡献率均值为2.4%,说明国内内资行业间中间品的投入产出结构变动存在增碳效应。

图4 中国内资碳排放的SDA分解结果(2005~2016年)

综上分析,“十一五”时期中国内资企业碳排放增长率为正,主要促进因素为国内内资最终品需求变化,主要阻力因素为高碳行业煤炭消耗的碳排系数变化,且国内内资最终品需求变化的促进作用强于高碳行业煤炭消耗的碳排系数下降的阻力作用;“十二五”时期中国内资企业碳排放增长率呈下降趋势,并且由正转负,这一时期减排效果明显,主要原因在于国内内资最终品需求变化的促进作用逐渐减弱并低于同期高碳行业煤炭消耗的碳排系数下降的阻力作用。

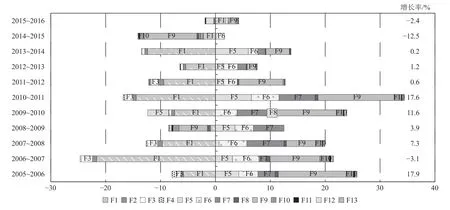

图5为中国外资企业碳排放的SDA分解结果。2005~2011年期间,受2007~2009年国际金融危机的冲击,中国外资企业碳排放增长率呈现先下降后上升的趋势,期间碳排放的增长率介于-3.1%~17.9%之间,均值为9.2%,高于同期内资企业碳排放平均增长率;“十二五”期间中国外资企业碳排放增长率大幅度下降基本稳定在3%以下,其中2014~2015年期间中国外资企业碳排放呈现断崖式下跌,增长率为-12.5%,究其原因在于2015年开始全球经济增速放缓、有效需求不足,各经济体依然面临较多的不确定性,从而导致各国(地区)的外贸需求下降,全球贸易量出现萎缩。在全球需求疲软、结构失衡的条件下,当年中国对外贸易也呈现“双降”,相对内资企业,中国外资企业受到的影响更明显,期间国内外资企业最终品出口下降(F 9)对中国外资企业碳排放的贡献率达到-9.6%,是该阶段中国外资企业碳排放变化的第一阻力因素。从碳排放系数效应来看,高碳行业煤炭消耗的碳排系数变化(F1)的贡献率占主导、呈现显著且一致的阻力因素,该因素对中国外资企业碳排放变化的贡献率介于-21.6%~1.9%之间,均值为-7.9%。低碳行业煤炭消耗的碳排系数变化(F2)、高碳行业非煤炭消耗的碳排系数变化(F3)、低碳行业非煤炭消耗的碳排系数变化(F4)均呈现阻力作用,但影响效果不显著,2005~2016年期间其贡献率均值分别为-0.6%、-0.8%和-0.2%。从最终品需求规模效应来看,国内外资最终品出口变化(F9)是中国外资企业碳排放增加的第一促进因素,贡献率均值为4.8%,值得注意的是2008~2009年和2014~2015年期间F9均呈现为显著的阻力因素,如上文所述全球金融危机以及全球经济增速放缓是导致该时期中国外资企业出口大幅度下降的主要原因,进而从需求上抑制了中国外资企业碳排放的增加。如剔除这两个阶段的贡献率后,F9因素对中国外资企业碳排放变化的贡献率均值达到7.2%。此外,国内内资最终品需求变化(F6)和国内外资最终品需求变化(F7)对中国外资企业碳排放变化的贡献率较显著,且呈现促进作用,2005~2016年期间贡献率均值分别为3.1%和2.9%。其他5项最终品需求规模因素(F8、F10、F11、F12、F13)均呈现促进作用,但影响效果不显著,贡献率分别为:0.3%、0.5%、0.1%、0.1%和0.1%。从中间品结构效应来看,与对中国内资企业碳排放变化的影响效果一致,F5因素多数年份对中国外资企业碳排放变化呈现较显著的促进作用,2005~2016年期间其贡献率均值为2%。

图5 中国外资碳排放的SDA分解结果(2005~2016年)

综上分析,“十二五”时期之前,中国内资与外资企业的碳排放均保持较高的正增长率;“十二五”时期中国内资与外资企业的碳排放增长率均呈现显著下降,其中中国内资企业碳排放增长率的下降趋势更明显,2013~2015年甚至呈现负增长,这说明国内的环境治理政策对内资企业的影响效果更显著。中国外资企业碳排放增长率的下降趋势则相对平缓,而中国外资企业碳排放的增长率受出口贸易变化的冲击较大,全球经济波动通过贸易对国内外资企业的影响较国内内资企业更显著。

四、结论与政策建议

本文基于OECD发布的跨国企业活动数据库,运用MRIO模型及SDA分解方法,对2005~2016年中国内资与外资碳排放进行了测算和分解,主要研究结论如下:

第一,研究期间中国85%~90%碳排放来源于内资企业碳排放,在不区分外资的情况下,中国历年的碳排放被高估了约10%~15%。中国内资企业碳排放主要由国内内资最终品需求、国内内资最终品出口、国外内资最终品需求引致,其中国内内资最终品需求引致的中国内资企业碳排放最高;中国外资企业碳排放主要由国内外资最终品出口、国内外资最终品需求、国内内资最终品需求和国外内资最终品需求引致,其中国内外资最终品出口引致的中国外资企业碳排放最高。从国内内资与外资之间的交互影响看,国内内资最终品需求引致的中国外资企业碳排放高于国内外资最终品需求引致的中国内资企业碳排放,说明FDI进入对我国内资企业碳排放的拉动效应不强。

第二,研究期间中国内资企业碳排放主要来源于电力、热力的生产和供应业,金属冶炼及压延加工业,非金属矿物制品业,交通运输及仓储业等7个高碳排放行业,且各行业碳排放呈现上升趋势;中国外资企业碳排放主要来源于电力、热力的生产和供应业,金属冶炼及压延加工业,非金属矿物制品业等5个高碳排放行业,其中电力、热力的生产和供应业的碳排放上升较快,2016年占比高达79.5%。

第三,中国内资企业碳排放的SDA分解结果显示,“十一五”时期中国内资企业碳排放保持较高的正增长率,其中国内内资最终品需求变化为第一促进因素,而高碳行业煤炭消耗碳排系数变化为第一阻力因素;“十二五”时期中国内资企业碳排放增长率呈下降趋势,后期出现负增长,主要原因在于国内内资最终品需求变化的正向贡献率逐渐减弱。中国外资企业碳排放的SDA分解结果显示,“十一五”时期中国外资企业碳排放基本保持较高的正增长率,主要促进因素为国内外资最终品出口变化,高碳行业煤炭消耗碳排系数变化仍为第一阻力因素;“十二五”时期中国外资企业碳排放增长率呈下降趋势,除2014年以外均维持较低的正增长率,主要原因为国内外资最终品出口变化的促进作用逐渐减弱,且该因素受全球经济波动的影响较大。相对内资企业,中国外资企业嵌入世界市场的程度较高,因此国内外资企业碳排放的变化对全球贸易波动更加敏感。

基于上述研究结论,本文主要提出如下政策建议:

第一,合理界定中国的碳排放责任,实施跨国碳补偿。根据本文的研究结果,在考虑FDI隐含碳后,中国实际上承担了更多的碳排放责任。因此生产责任原则下的碳排放计量标准严重高估了中国的碳排放量,忽视了贸易和FDI引致的跨国碳转移问题。目前消费侧碳排放很少被国家立法采用,且跨国公司碳足迹的计量仍处于研究层面,虽然欧盟统计局从2019 年 3 月以来开始计算欧盟碳足迹,《欧洲环境状况和展望2020》中也包括碳足迹计量以评估欧盟的环境影响和资源使用情况,但消费侧碳排放和跨国公司碳足迹都未在《联合国气候变化框架公约》的范围内广泛使用。未来应建立更加综合的国家碳排放界定标准,合理划分碳排放责任,认可包括中国在内的发展中国家单方面承担的超额碳排放量,并对其碳减排努力实施补偿,以激励更多发展中国家积极参与碳减排行动,加速全球碳减排目标的实现。

第二,引进绿色外资,鼓励内外资企业碳减排技术合作。研究发现外资企业的碳排放占比相对较低,且国内外资企业最终品需求引致内资企业的碳排放远低于国内内资企业最终品需求引致外资企业的碳排放,FDI流入引致的直接和间接碳排放均不显著。鉴于此,引进外资总体上有利于我国的碳减排,首先,减排技术较高的跨国公司生产过程碳排放相对较低,有利于降低所处行业的碳排放强度。其次,外资最终品需求通过关联效应引致内资企业碳排放量不高,进而对碳排放总量增加的间接影响不显著。最后,先进的减排技术通过技术外溢方式可以惠及内资企业,进而产生“污染光环效应”。鉴于此,一方面应鼓励内资企业与外资企业的合作,增强内资企业的研发与吸收能力,通过借鉴和吸收外资企业先进的节能减排技术来有效控制内资企业的碳排放量;另一方面需限制外资企业将高污染产业和生产工序向中国转移,避免外资企业向中国转移环境压力。加强引进外资的产业导向,激励外资企业进入高科技、节能环保和服务业等行业领域,利用外资推动绿色产业链的构建。

第三,实施差异化的“双侧”碳排放管理。根据内资和外资企业碳排放的SDA分解结果,高碳行业煤炭消耗碳排系数变化是我国内外资企业碳排放变化的第一阻力因素;国内内资最终品需求变化为内资企业碳排放变化的第一促进因素;国内外资最终品出口变化为外资企业碳排放变化的第一促进因素。针对上述三项主要驱动因素,从生产侧来看,降低以煤炭为主的化石能源消耗意义非凡。应重点扶持在煤炭开采和煤电能源供给过程中的低碳技术的开发和应用,推进节能降耗;规范并逐步取消不利于节能减碳的化石能源补贴,促进低碳发展;调整能源供给结构,加大新能源供给侧的改革力度,积极推行太阳能、风能、地热能、潮汐能、生物质能等的开发和利用,替代传统化石能源。从消费侧来看,应通过税收减免和补贴的途径鼓励内资企业增加对低碳投入品的需求比例,进而通过产业后向关联倒逼中上游生产端企业向清洁产品生产和生产工序转型。进一步优化能源消费结构,减少化石能源的使用比重,同时扶持一批高生产率、环保的本土企业,发挥各行业龙头企业的示范效应,从而加强碳减排的广度与深度。从调整出口商品结构看,应扩大低碳足迹产品的出口,从而降低企业出口隐含碳。

注释

① 中国政府网,http://www.gov.cn/xinwen/2020-09/22/content_5546168.htm.

② SDA的分解原理可参阅宋辉和王振民[68],王爱民和宋辉[69]的论文。

③E1、、B1和Y14个变量中均包含了国家(地区)1的内资和外资的各行业数据,为了表达清晰,式(4)中的SDA分解式省略了内资和外资的上标D和F。

④ 囿于数据缺乏,最新的AMNE区分内外资世界投入产出表为2016年,为保证测算的一致性,本文的研究样本限定为2005~2016年。