节能国祯引入中国节能“逆向”混改的动因及效果研究

2023-12-15贡彬豪

摘 要:随着我国混合所有制改革的逐步深入,国有和民营资本间双向渗透趋势愈发明显,部分民营企业通过引入国有资本实现了“逆向”混合所有制改革。文章以节能国祯引入中国节能为典型案例,在剖析混改动因基础上,从财务及非财务绩效两方面分析混改对节能国祯的影响。研究结果表明,混改优化了公司的股权结构和融资结构,提升了融资能力、盈利能力和发展能力,但对偿债能力的提升作用不明显。文章最后总结了此次混改的经验和启示,为国内其他民企实行混改提供借鉴和参考。

关键词:“逆向”混改;混改效果;节能国祯;中国节能

中图分类号:F276.1 文献标识码:A 文章编号:1005-6432(2023)34-0122-04

DOI:10.13939/j.cnki.zgsc.2023.34.122

1 引言

自混改概念提出至今,我国推行混改的主体多为国企,近年来民企主导的“逆向”混改仍处于起步阶段,成熟的理论和实践经验相对匮乏。另外,自2017年下半年开始,环保民营企业经营陷入困境,面临着现金流不足、融资难、短期负债增加等问题,因而一些环保民企试图引进国有战略投资者以“逆向”方式进行混改,通过“逆向”混改优化公司治理机制、提升管理能力进而摆脱经营困难。文章以民企中节能国祯环保科技股份有限公司(简称“节能国祯”)引进中国节能环保集团有限公司(简称“中国节能”)的“混改”行为为例,探究民营企业引入国有资本的动因及实施效果,以期丰富以民营企业为主体的企业混改相关文献,并对未来其他民营企业混改提供经验和借鉴。

2 节能国祯引入中国节能“逆向”混改概况

2.1 混改双方基本概况

2.1.1 节能国祯概况

安徽国祯环保节能科技股份有限公司(节能国祯的前身)创立于1997年,2014年在深交所创业板挂牌(股票代码:300388),公司主营水资源的综合利用和开发,服务范围覆盖全国。公司已建立和拥有完备的产业链优势,为客户提供环保领域的项目投资、科技研发、设计建造、设备制造与集成及项目运营服务。

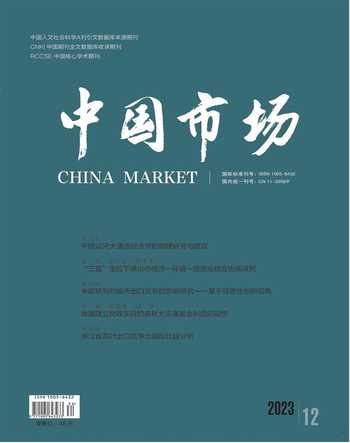

节能国祯在混改前的股权结构如图 1所示,安徽国祯集团股份有限公司(以下简称“安徽国祯”)持有节能国祯2.18亿股,占总股本的32.45%,是节能国祯的控股股东;李炜持有安徽国祯62.56%的股權,为节能国祯的实际控制人。

图1 节能国祯2019年混改前股权结构

据公司2019年年报所示,公司营收主要包括工业废水综合处理服务、水环境治理综合服务以及小城镇环境治理综合服务。其中,水环境治理综合服务占公司总营收的66.25%,是公司的核心收入来源。

2.1.2 中国节能概况

中国节能环保集团有限公司是经国务院批准,由中国节能投资公司和中国新时代控股(集团)公司于2010年联合重组成立的央企,由国务院国有资产监督管理委员会100%控股。中国节能作为一家专注于环境保护和节能减排的大型央企,自创立之初便将“节约资源 保护环境”作为核心理念,为促进我国节能环保事业的蓬勃发展作出了杰出的贡献。当前,中国节能业务遍布国内外多个国家和地区,形成了独特的产业格局。

2.2 节能国祯引进中国节能的混改过程

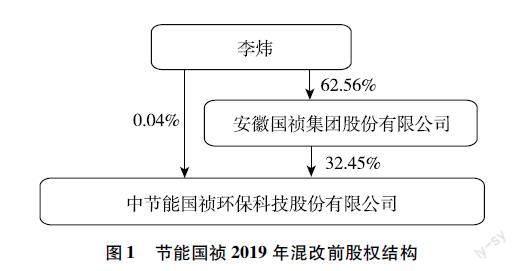

自2019年7月,中国节能通过定向增发增持节能国祯股份,定增完成后,中国节能对节能国祯持股比例达到8.34%,后又于2020年3月13日,节能国祯公司控股股东安徽国祯与中国节能签订了《股份转让协议》在内的相关协议,拟向国祯集团和中国节能转让所持1.01亿股国祯环保股份,转让价格14.6636元/股,同时将4197.8万股对应的表决权委托给中国节能,转让完成后中国节能对节能国祯的持股比例达22.73%,成为节能国祯的控股股东,国务院国有资产监督管理委员会成为节能国祯的实际控制人。混改后节能国祯的股权结构如图2所示。

图2 节能国祯2020年混改后的股权结构

3 节能国祯“逆向”混改动因

3.1 取得国资背景,提升企业治理能力

通过引入国有资本进行“逆向”混改,民营企业得以与政府建立政治联系,拥有国资背景。节能国祯引入中国节能作为股东,实际控制人改为国务院国有资产监督管理委员会,与政府建立了政治联系,对于企业发展有着积极影响。首先,现如今环保行业盛行PPP模式的业务,由于PPP项目的周期长、资金投入大,在一定程度上加大了企业的经营风险,因此节能国祯亟须获得外部助力来降低风险;此外,通过引入国有背景的股东,能够使节能国祯紧跟市场步伐,及时了解政府对环保产业颁布的相关政策。国有股东凭借强大的产业资源及资金背景,能够为节能国祯充分赋能,成为公司加速战略实施、抢占市场先机的利器。

3.2 降低股权质押比例,缓解融资约束

自2016年起,节能国祯的实际控股公司安徽国祯就开始进行了频繁的股权质押,如表 1REF_Ref134383074h所示。截至2019年12月底已累计质押公司股份约1539万股,占其所持有公司股份的73.26%,显示出公司对资金的迫切需求。节能国祯资产负债率呈上升趋势,反映出节能国祯面临的融资成本连年上升。从成因上分析,主要包含两点:一是环保行业自身的工程属性决定了其具有投资规模巨大、期限较长等特性,对资金的需求极高,对企业的财务负担较重;二是国家降杠杆大势下让环保民营企业融资更加困难。

3.3 化解应收账款风险,增加公司现金流量储备

如表2所示,2016—2019年间,伴随着公司业务规模的扩大,节能国祯的应收账款及营业收入均呈不断增长态势,同时发现前3年间企业的应收账款周转率逐年上升,但在2019年却急剧下降。应收账款占收入比重也在2019年突然上升。主要是公司的应收账款总额居高不下,加之公司未能有效管控应收账款规模,强化公司的经营性现金回收所导致,这可能会使企业面临短期内现金流短缺的风险。

4 节能国祯“逆向”混改效果分析

4.1 非财务绩效分析

4.1.1 优化企业股权结构,提升公司治理能力

在未引入国资之时,由9名成员组成节能国祯董事会,实际控制人是李炜。股权转让完成后,节能国祯董事长变为王堤,中国节能持有节能国祯22.73%股份,实际控制人变为国务院国有资产监督管理委员会,安徽国祯集团则成为第二大股东。节能国祯因此形成多元化的股权结构,而多元化的股权结构一方面能够减轻公司股权集中的问题,提升公司治理的稳定性和灵活性;另一方面有利于保护中小股东的合法权益,减少市场操纵等行为的出现。此外,通过引入国有股权,更多国有资本成员加入董事会,有利于民营企业及时了解行业风向,为公司决策提出更多的建议。

4.1.2 获得国资信用背书,缓解公司融资难问题

节能国祯通过引入国有资本,减少了企业的融资约束,获得更多的长期借款。相较于短期借款,长期借款融资主要包含以下优势:一方面,长期借款的筹资速度快,能迅速募集资金;另一方面,长期借款也能起到财务杠杆作用,主要表现在长期借款利息是固定的,因此和债券融资、优先股融资相似,也有财务杠杆的作用。

如表3所示,2018年节能国祯还未实行混改,节能国祯长期借款为24.82亿元,此时公司的银行借款总额中仍含有相当比例的短期借款,约占30%。而自2019年,中节能资本控股有限公司(中国节能的全资子公司)入股节能国祯后,公司长期借款增加至47.28亿元,同比增长90.51%,且短期借款占银行借款总额的比例降至20%。在混改完成后,节能国祯的长期借款每年稳定增加,长期借款所占借款总额的比例也由2018年的69.80%提高至2022年的80.30%,企业融资结构更为合理。长期借款金额与占比的提高契合了节能国祯承接项目多为长期项目且现金回收期较长的特征,有效减少了节能国祯流动性风险。整体来看,混改后,节能国祯的银行借款总额几乎翻了一番,且很大部分是通过长期借款融资。因此,混改后节能国祯的融资能力有了很大提升,融资结构也得到了优化。

4.1.3 企业资金状况好转,股权质押比例下降

2020年节能国祯实现经营性现金流量净额8.68亿元,同比增长7.62%,资金状况较前期有所好转;同时截至2020年年末,安徽国祯累计质押股份9172万股,同比降低42.26%,可见国有资本的引入一定程度上减轻了企业股权质押的负担。本次国资入股有利于缓解节能国祯资金流问题,降低资金断裂风险,其理由有如下两点:一是节能国祯加强了对应收账款的风险控制,注重款项的专项清理并加大收款力度,从而提高了公司应收账款回款率;二是鉴于国有资本的资金实力更为雄厚,引入国有资本可为节能国祯提供信贷优势,从而缓解公司融资困难的问题。

4.2 财务绩效分析

4.2.1 盈利能力分析

盈利能力指的是企業在市场竞争中赚取利润的能力。文章选取营业净利率和净资产收益率两个指标进行分析。由表4可知,2017—2019年间,节能国祯的营业净利率在混改前大体呈上升趋势,但都低于行业均值。在混改后的2020—2022年间,由于市场竞争加剧、政策限制、监管加强以及成本控制等难题,导致环保行业的营业净利率连年降低,但节能国祯通过引入国有资本带来资源整合、政府支持和市场拓展等方面的优势,使得节能国祯的营业净利率仍然保持着向上增长的趋势,且在行业均值之上;节能国祯的净资产收益率在混改前后均高于行业均值,在2018年达到峰值12.99%,但在2019年有所降低。在混改后,除第一年净资产收益率有所下降外,在2021—2022年保持增长。整体来看,在完成混改后节能国祯的盈利能力有所提升,且与同行企业相比,面对不利的经营环境,节能国祯的抗风险能力更加强大。

4.2.2 发展能力分析

发展能力是企业扩大规模、壮大自身实力的能力。文章选取净利润增长率作为分析指标,同时与环保行业均值进行对比。由表5可知,2017—2019年间,节能国祯的净利润增长率始终为正,但增幅有所降低,而行业均值除了2017年达到62.97%外,2018—2019年均呈负值。在混改完成后的2020—2022年间,尽管在疫情的冲击下公司部分项目难以实施,对公司净利润增长造成了一定的负面影响,但其利润增长率依然为正,且远高于行业均值。综合分析发现,在行业净利润增长率快速下降的情况下,2020年节能国祯引入国资后促进了企业净利润的增长,拉大了与行业均值之间的差距。因此,引入中国节能对企业发展能力有着一定的提升作用,但企业也要注重自身发展的可持续性,提高发展质量。

4.2.3 偿债能力分析

偿债能力指企业以资产偿还债务的能力,通常由长期偿债能力和短期偿债能力组成。文章选取产权比率和流动比率分别进行长短期偿债能力分析。如表6所示,节能国祯的产权比率在2017—2019年都远超行业均值。在实行混改后,公司产权比率有所下降,但仍处于较高的水平。与此同时,节能国祯流动比率在2017—2019年呈现下降态势,其主要原因是环保项目在初期建设和经营过程中需要巨额资金垫支,企业必须拓展外部融资,导致了节能国祯的短期债务持续增加而流动比率降低。在混改完成后,节能国祯取得国资背景,获得了更多长期贷款,短期债务压力有所缓解,流动比率亦有增加之势,但节能国祯的流动比率始终远低于行业均值。整体而言,混改确实在一定程度上提高了节能国祯的偿债能力,但跟行业相比仍有较大的提升空间。

5 结语

受2018年金融“去杠杆”等宏观政策影响,节能国祯面临流动性资金紧张等经营困难,为了寻求资金解困,降低股权质押比例,缓解流动性危机,选择引入国有资本。在引入国有控股股东后,节能国祯的股权结构得到优化,股权质押比例降低,融资能力大幅度提升。尽管近几年整个环保行业发展并不乐观,但节能国祯通过混改赢得了国有资本的资金纾困以及信用背书,令其盈利能力以及发展能力均有提高,且抗风险能力及经营的稳定性也优于同行业企业;另外,在混改后节能国祯的偿债能力也有提升,但相比于行业均值,其效果并不显著。鉴于此,企业在今后的经营过程中,一方面应注重资产质量的提高,如通过加强存货和应收账款管理等为提高企业短期偿债能力打好基础;另一方面应强化财务风险意识,合理控制负债规模、制订周密的偿债计划,为持续科学发展奠定坚实的基础。

参考文献:

[1]张慧敏,刘春燕.中建环能逆向混改的动因及效果研究[J].生产力研究,2023(2):71-77.

[2]邸丛枝,张子宁.民营企业引入国有资本混改的动因及效果分析——以合力泰引入福建电子为例[J].财会月刊,2021(19):31-40.

[3]孙亮,刘春.民营企业因何引入国有股东?——来自向下调整盈余的证据[J].财经研究,2021,47(8):109-122.

[4]蔡海静,陈晓静.环保民企引入国有资本纾困研究——以碧水源为例[J].财务与会计,2021(1):49-52.

[作者简介]贡彬豪(1998—),男,湖北工业大学在读研究生,研究方向:公司财务和公司治理。