专项附加扣除和纳税遵从的相关性分析

2023-12-15辛晨胡淑娟

辛晨 胡淑娟

摘 要:2019年1月1日起国家施行了《个人所得税专项附加扣除暂行办法》,文章从纳税人专项附加扣除适用情况、纳税遵从的相关性出发展开讨论。本研究以银川市个税纳税人为被试,通过问卷调查法和实验法,以银川市纳税人专项附加扣除适用情况、纳税遵从的实验数据和问卷调查数据作为研究样本,对外显遵从分数和内隐效应值进行整理和汇总,最终选取相应变量构建模型,对研究样本做出相关性分析和回归性分析。结果证明银川市专项附加扣除适用情况和纳税遵从具有显著正相关关系。

关键词:专项附加扣除;纳税遵从;相关性分析

中图分类号:F812.42 文献标识码:A 文章编号:1005-6432(2023)34-0178-04

DOI:10.13939/j.cnki.zgsc.2023.34.178

1 专项附加扣除和纳税遵从的相关理论

1.1 专项附加扣除的含义

专项附加扣除是我国新修订个人所得税法中的新增配套措施,是指个人所得税法规定的子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人等六项专项附加的费用扣除。

1.2 纳税遵从的含义

纳税遵从是指纳税人按照税收法律的规定依法履行纳税义务,其基本要求包括及时申报、准确申报和按时缴纳。纳税遵从程度越高,表明纳税人依法纳税的意识越强烈;反之,则表明纳税人纳税的观念淡薄,对税收政策了解不够全面深刻。

2 专项附加扣除适用情况和纳税遵从的相关性研究

2.1 研究假设

个人所得税专项附加扣除,根据每个纳税人的实际情况,适用情况也不相同。对于专项附加扣除适用情况较多的纳税人,可以更大程度地减轻税负,结合纳税遵从的相关理论,本研究假设专项附加扣除适用情况越多,纳税遵从越高。具体提出以下研究假设:

假设1:专项附加扣除适用情况越多,纳税人外显纳税遵从越高。

假设2:专项附加扣除适用情况越多,纳税人内隐纳税遵从越高。

2.2 数据来源和研究样本

2.2.1 研究设计

(1)调查问卷设计。本研究主要通过记分式问卷调查来检测纳税人的外显遵从度。本次调查问卷包括纳税人基础信息、个人专项附加扣除政策的适用情况和纳税人纳税遵从意愿三个方面,设置了共39道主观题和客观题,问卷的发放形式为电子版问卷。第一部分基础信息设置了4道题,主要是为了了解影响纳税人专项附加扣除情况的控制变量情况;第二部分个人专项附加扣除政策的符合情况是该问卷的特色之处,采用问题叠加和隐藏的方法,既有主观题又有客观题,但不需要对每个题都进行作答。纳税人根据自身享受情况进行专项附加扣除六项的勾选,然后出现相应题目进行作答,是为了确切地掌握不同纳税人自身专项附加扣除的情况;第三部分纳税人纳税遵从意愿均为客观题,采用记分式问卷,每个题都有相应的分值,答题结束后就能获得个人的遵从分,可以清楚直观地看到不同纳税人对于个人所得税纳税遵从的态度,力求真实全面反映银川市部分纳税人当前的纳税遵从情况。

(2)内隐联想测验设计。本研究主要通过内隐联想测验检测纳税人的内隐纳税遵从。首先收集内隐联想测验中关于税种的目标词和属性词。其次内隐联想测验中的目标词和属性词的选取是依据我国现行税法中的主要税种提取的关键词,最后通过纳税人对目标词和属性词的反应时长得出数据,分析纳税人对纳税遵从的内隐态度,具体词类设计如下:

目标词:增值税申报、消费税申报、个人所得税申报、企业所得税申报、关税申报。

属性词:褒义词包括足额纳税、主动缴税、服从征管、及时缴税、诚信纳税。贬义词包括偷税漏税、逃避交税、拒不缴税、拖欠税款、骗取税款。

2.2.2 数据来源

(1)调查银川统计年鉴。查询银川市就业人员类型,按照不同就业人员类别进行分层抽样,从而使样本选取更具代表性。

研究对象总数确定为130人,根据就业人员产业类型,采用分层抽样的方法,抽样得出从事第一产业的纳税人需要抽取1人,从事第二产业的纳税人需要抽取50人,从事第三产业的纳税人需要抽取79人。调查对象数量确定后,在数据收集时要进行询问,确保调查对象是适用专项附加扣除的纳税人,保证调查问卷的回收率。

(2)数据收集。同一纳税人既需完成调查问卷,又需完成内隐联想测验。问卷调查方面,共收回130份调查问卷,从中剔除未填写完整的无效问卷10份。内隐联想测验方面,主要通过E-prime程序进行施测,由于同一纳税人的问卷数据与内隐联想测验数据需配对收集,所以相应地删除了无效问卷所对应的内隐联想测验的数值。共计收回120份有效调查问卷和内隐联想测验数据。

(3)数据整理。调查问卷方面,将收集到的调查问卷数据进行整理,选取代表文章所需要的解释变量、被解释变量和控制变量的问卷项目数据,并录入SPSS。内隐联想测验方面,被试操作完成后会自动生成数据,对产生的数据在Excel表格中进行筛选和整理,用300ms替换低于300ms的反应数值,用3000ms替换高于3000ms的反应数值,然后筛选出概念词及相对应的数值。两类词之间有两种可能的关系:分别计算相容组和不相容组(第二部分和第四部分)的平均反应时长,用不相容组的平均反应时长减去相容组的平均反应时长,在SPSS软件中进行描述性统计分析,用每个个体的相减数除以标准偏差,继而得到反映每位调查对象内隐态度的纳税遵从效应值。将调查问卷和内隐联想测验整理后的数据在SPSS软件中进行数据统计分析。

2.2.3 變量设计及说明

(1)被解释变量。文章的被解释变量是纳税人的纳税遵从,纳税遵从的两个指标分别是内隐联想测验得到的内隐效应值(D)和调查问卷得到的外显遵从分(CW),其中内隐效应值(D)是相容和不相容的联合测试反应时的均值相减后除以标准差,这两个指标会随着专项附加扣除适用情况的变化而不断发生变化。

(2)解释变量。文章的解释变量是纳税人的专项附加扣除适用情况,根据纳税人自身条件的不同,每个人享受的专项附加扣除也大不相同,对专项附加扣除适用情况的不同个体进行调查和分析,研究不同纳税人专项附加扣除适用情况和纳税遵从的相关关系。

(3)控制变量。文章选取的三个控制变量对不同纳税人专项附加扣除适用情况的差别有着一定的影响,分别是性别(Sex)、年龄(Age)、收入(REV)。

2.2.4 构建模型

基于上述假设和变量设计,构建了文章的实证模型:

(1)专项附加扣除适用情况对纳税遵从的遵从分影响模型。

CW=α0+α1Expense Deduction+α2Sex+α3Age+α4REV+ε(1)

(2)专项附加扣除适用情况对纳税遵从的效应值影响模型。

D=β0+β1 Expense Deduction +β2Sex+β3Age+β4REV+γ(2)

式中,α0、β0为截距;α1~α4、β1~β4为系数;ε、γ为残差。

3 专项附加扣除适用情况和纳税遵从的相关性研究

3.1 相关性分析

根据上述假设,对被解释变量、解释变量、控制变量做相关性分析。

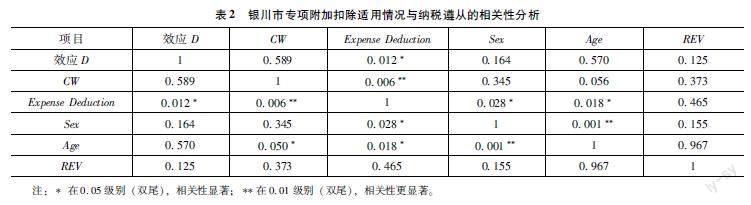

由表2可看出,纳税遵从的效应值(D)与银川市居民专项附加扣除适用情况存在显著正相关关系且显著性水平低于5%,说明两个变量之间存在很大的关联性;纳税遵从的遵从分(CW)与银川市居民专项附加扣除适用情况也存在显著正相关关系且显著性水平低于1%,说明两个变量的相关性更显著;控制变量中的年龄与被解释变量中纳税遵从的遵从分(CW)存在着较为显著的线性相关关系;根据上述分析得出文章的解释变量与被解释变量之间都存在显著的线性相关关系。

3.2 回归分析

3.2.1 专项附加扣除对纳税遵从效应值影响的回归分析

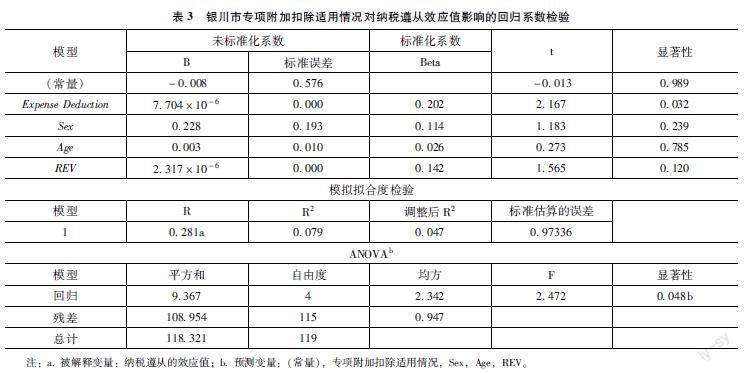

由表3可以看出,专项附加扣除适用情况的系数值是正值,说明银川市居民专项附加扣除适用情况与纳税遵从效应值呈现正相关关系;变量指标的显著性水平是0.032,低于0.05,表明银川市居民专项附加扣除适用情况对纳税遵从效应值具有显著影响。Beta为0.202可以看出纳税遵从效应值对专项附加扣除适用情况影响较大,所以银川市专项附加扣除适用情况与纳税遵从效应值的相关关系通过了5%的显著性水平; Anova表中F值为2.472,显著性为0.048<0.05,表明该模型的解释变量与被解释变量之间的线性关系在总体上是显著的,回归方程是有意义的。

3.2.2 专项附加扣除对纳税遵从的遵从分影响的回归分析

由表4可以看出,专项附加扣除适用情况的系数值是正数,表明银川市居民专项附加扣除适用情况与纳税遵从的遵从分呈现正相关;变量指标的显著性水平为0.022<0.05,所以银川市专项附加扣除适用情况与纳税遵从的遵从分的相关关系通过了5%的显著性水平。

Beta为0.215,可以看出纳税遵从的遵从分对银川市居民专项附加扣除适用情况影响较大;Anova表中F值为2.582,显著性为0.041<0.05,表明该模型的解释变量可以有效地预测被解释变量的变异,线性关系很显著,该模型的解释变量与被解释变量之间的线性关系在总体上是显著的。

3.3 研究结论

通过以上相关性分析和回归分析可知,文章的解释变量(银川市居民专项附加扣除适用情况)与被解释变量(纳税遵从的遵从分)呈现显著的正相关关系,验证了假设1——专项附加扣除适用情况越多,居民个人纳税遵从的外显遵从态度越积极。解释变量(银川市居民专项附加扣除适用情况)与被解释变量(纳税遵从的效应值)呈现显著的正相关关系,验证了假设2——专项附加扣除适用情况越多,居民个人纳税遵从的内隐联想态度越积极。

4 对策建议

此次个人所得税专项附加扣除政策具有明显的倾向性,包括纳税人维持基本生活的日常开支,还涉及必要的教育、医疗费用以充分保障纳税人及其家庭生存的基本需求,是个税改革一个很大的进步。基于文章研究结论得出:专项附加扣除适用情况增加,个人纳税遵从意愿就越强烈,证明专项附加扣除取得了良好效果,不仅减轻了税负,还提升了个税纳税遵从;反之随着纳税人纳税遵从与纳税意识的提升,对于新个税政策的理解更全面,有利于税制普及、进一步帮助纳税人充分利用税收政策减轻税负,因此专项附加扣除享受程度和纳税遵从是相辅相成的。

参考文献:

[1]白铭.科学认识六项扣除理论——与黄瑞新同志商榷[J].当代经济学,1994(3):90-92.

[2]张奕.分类与综合个税税制改革中住房贷款利息税前扣除问题研究[J].新疆财经,2017(2):13-19,26.

[3]张兴乾.对我国个人所得税制度存在问题的思考[J].财经界(学术版),2015(2):268-269.

[4]张学诞.我国个人所得税税前扣除问题研究[J].经济研究参考,2017(61):22-32.

[5]郑巧.子女教育费用专项扣除方案及其影响效应探究[J].现代经济信息,2018(18):141-143.

[6]丁庭成,杨洁.我国个人所得税专项附加扣除制度实现路径[J].科学发展,2019(4).

[7]谷成.税收遵从的理论模型与政策引申——基于对Allingham-Sandmo 框架的考察[J].财贸经济,2009(3):67-71,136-137.

[8]张文春,孔令征.中国个人所得税纳税遵从实证分析[J].晋阳学刊,2012(3):54-61.

[9]黄凤羽,刘维彬,张瑞红.个人所得税预缴税款制度对纳税遵从的影响研究——基于前景理论的心理效应分析[J].当代经济科学,2017,39(1):88-95,127.

[10]李林木,赵永辉.公共品供給效率对高收入者纳税遵从决策的影响——基于前景理论的分析[J].财政研究,2011 (10):32-36.

[11]王金兰.个人所得税课税模式演变与改革——基于纳税遵从视角[J].财会通讯,2016(23).

[作者简介]辛晨(1989—),男,汉族,河北定州人,研究生,讲师,研究方向:税务。