一线城市房价联动研究

2023-12-15杨郁卓

摘 要:一线城市房地产市场发达,房价水平普遍较高,由于受相同或相似的房地产市场周期变化和房价影响因素的共同作用,这些城市的房价之间必然存在一定的关联。文章通过收集北、上、广、深10年间125期新建商品住宅销售价格指数,以VECM模型探讨四个城市的房价联动和传导机制,发现四个城市存在明显的协整关系,北京具有“政策市场”特质、上海具有“外向型市场”特质、广州具有“内需型市场”特质、深圳具有“风向标市场”特质。

关键词:向量误差修正模型;格兰杰因果分析;脉冲响应分析;方差分解

中图分类号:F293.35文献标识码:A文章编号:1005-6432(2023)36-0022-04

DOI:10.13939/j.cnki.zgsc.2023.36.022

1 引言

房地产具有较强的地域性,房地产行业的发达程度与地区的经济发展水平息息相关。房地产的空间区位固定性使得其无法自由流通,所以供给、需求、价格都由当地市场决定,当地的经济环境、社会人口、公共政策及自然资源禀赋等都将决定该地区房地产产品的供给和发展,因此这种不可移动性和产品生产消费的地域性使得房地产业的发展和周期波动不可避免地具有明显的地域特征。另外,房地产产品的区域特性会对一个地区经济的发展产生较大的外部性,通过房地产的产出、投资、消费和价格来影响该地区的经济活动,反过来又影响该地区的经济发展(梁云芳、高铁梅,2007)[1]。

北京、上海、广州、深圳分属于不同的经济区域,拥有不同的房地产市场发展历程,如果将城市经济学市场细分理论运用到更大空间层面上,在一个联系紧密的经济体内部,各个区域子市场的房价间会存在怎样的相互关系?区域经济的一体化是否能带来房地产市场周期变化的相关性和相似性?城市的房价之间有什么样的联系和传导关系?

2 文献综述

有关地区间房价的联动,英国学者最早做了大量的实证研究。Giussani和Hadjimatheou(1991)最早针对自20世纪80年代后半期英国南北方房价间呈现出的扩大趋势,通过运用统计学和计量经济学方法探讨南北区域间房价的差异,并验证了连锁效应假说(Ripple-effect)[2]。Ashworth和Parker(1997)通过分析英国11个地区房价的决定因素和结构,实证指出不同地区间房价存在着明显结构上的相似性,且除苏格兰和爱尔兰,其余地区存在协整关系现象。然而在区域房价空间依赖性测试上,却对连锁反应假设提出了怀疑[3]。其他研究还包括发现伦敦、柏林等中心城市的房屋价格往往领先于其他城市(Holmans,1990;Stevenson,2004)[4-5]。

除此之外,我国学者关注的区域或城市间房屋价格之间的相互联系,也取得了相类似的结论。邓世专(2013)以中国内地15个典型城市的房屋销售价格为研究对象,实证分析城市房价间的相关性和传递效果,发现广、深、沪三地主导城市房价,且三者之间互为影响;而北京、杭州、福州、武汉、成都等城市房价对其相邻城市房价影响比较显著,主导区域内房价[6]。田敏(2011)主要探讨区域内两个城市的房价关系,分析厦门和泉州两个城市1995—2009年的房价数据,发现厦门在两市房地产市场中起先导作用,厦门房价对泉州有长期的影响,而泉州对厦门仅有短期影响[7]。中国台湾市场也同样存在区域房价之间的关联性,Lee和Chien(2011)着重探讨地区房价的稳定性以及地区房价之间的长期关系,通过实证1993年第一季度到2009年第二季度五大区域城市房价的季度数据,发现相邻区域之间存在关联性,新北市、桃园-新竹、台南-高雄三个地区对台中存在单向因果关系[8]。

3 研究方法

文章通过收集北、上、广、深房价指数的相关数据,选取国家统计局主要城市月度价格数据库中新建商品住宅销售价格指数(上月=100)指标,对四个城市的房价联动机制进行探讨,时间范围从2013年1月到2023年5月共计125期数据。

模型的选取首先考虑建立向量自回归模型(VAR),该模型不事先设定变量间的关系,所有的变量都视为模型内生变量,每个变量都由基于自身的和其他变量的滞后项来解释其演化过程,可以用来预测任一变量变动对所有变量的影响。然而,当时间序列不符合平穩性要求时,借由差分方式将扭曲变量间的关系,容易使模型产生偏误,因此需借助误差修正项以避免变量差分后长期均衡关系的遗漏。所谓误差修正即在一个经济体系动态调整的过程中,若短期价格偏离长期均衡价格,则短期价格会向长期均衡价格调整和修正。依据格兰杰表示法定理,协整关系必与向量误差修正模型(VECM)对应,使时间序列不会偏离长期均衡,而成为兼具短期动态调整及长期均衡之动态过程。

具体的研究流程如下:对四个城市的房价指数进行ADF和PP单根检定,通过协整分析后,配适VECM模型并进一步应用格兰杰因果分析、脉冲响应分析、方差分解等方法分析四城市房价的相关性。

4 实证研究

4.1 单根检定

对四个城市的房价指数时间序列资料进行单根检定以判断其稳定性,表1结果显示四地房价指数变量数据平稳。

4.2 协整分析

对四个城市价格指数变量序列进行协整分析,如果存在协整关系则应用VECM进行后续分析,否则则建立VAR模型分析。通过协整分析,可以验证变量是否存在长期均衡关系。利用VAR确定滞后期数,在5个评价指标中有3个认为滞后期应为5, 表示VAR(5)估计的结果较为适宜,因此滞后期为5期。确定滞后期数之后,协整分析结果如表2所示,显示在95%的置信水平下,Trace Statistic均大于临界值,因此拒绝原假设,表明研究变量之间均有着协整关系,即四城房价指数之间有一个长期稳定的均衡关系。

4.3 格兰杰因果分析

四个城市之间存在长期稳定的均衡关系,但能否构成短期因果关系,即到底是自变量影响因变量,或是因变量影响自变量,还是两者相互影响。通过格兰杰因果检定,发现在10%的置信水平下,四个城市之间存在格兰杰因果关系,深圳的房价指数变动会引起北京和上海房价指数的变动,而北京的房价指数变动会引起上海和广州的指数变动。

4.4 脉冲响应分析

通过建立VECM模型预测一个变量的改变对整个系统中所有变量的影响,即进行脉冲响应分析,结果如图2所示。

对于北京来说,短期内其他三个城市未预测的经济冲击对北京房价走势影响不大,半年后深圳开始对北京有明显的正向影响,且影响力逐渐增大,广州对北京的影响持续维持在10%左右。对于上海来说,短期内北京的影响最大,但影响力持续下降,中长期深圳的影响力上升,广州的影响依然维持在10%左右。而对于广州、深圳来说,其他两个城市的影响趋势趋于一致,短期内北京对广州、深圳影响最大,中长期广深之间相互影响。

图2 四城市脉冲响应分析

资料来源:EViews生成。

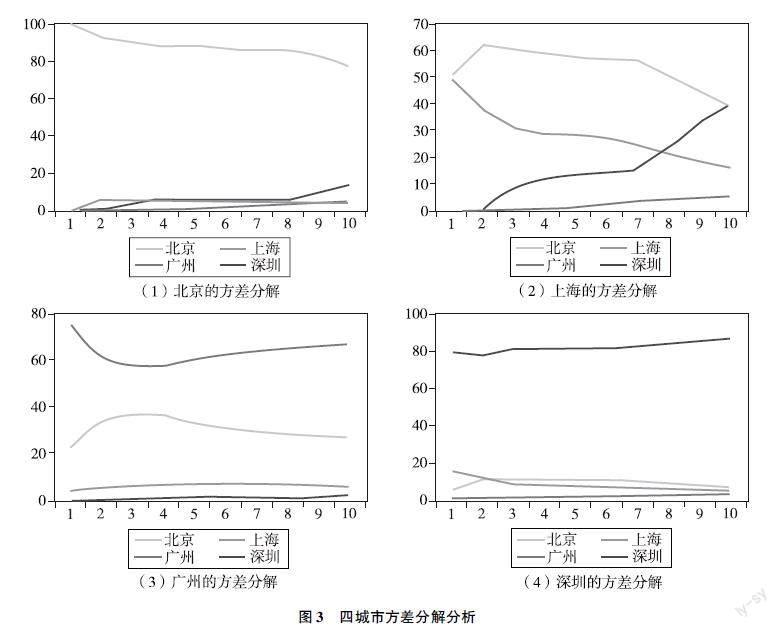

4.5 方差分解

除脉冲响应外,VAR 的实证研究也多利用预测误差方差分解来分析观察各变量的预测误差被自我变动解释的程度以及被其他变量解释的程度。基于所建立的VECM模型和蒙特卡洛100次模拟对四个变量进行方差分解。由图3观察各变量价格波动受自身影响的累积效应可以明显看出,上海的开放程度远超其他三个城市,与外资的紧密联系使得房价受外界因素的影响远远大于自身,而北京、深圳在10期后依然保持在80%,反映了自身市场的稳定性和成熟性不易受到外界的影响。广州则在一定程度上既受外界的影响,同时自身的市场价格也具有一定的支撑。

5 研究结论

北、上、广、深作为中国四大一线城市,受到人口、土地、城市化、金融政策、投资需求等共性因素和城市定位、产业结构、经济外向性、房地产市场发展程度等个性因素的共同作用,各个城市房价之间必然存在着一定的关联。文章从房价指数的变动入手,实证分析四大一线城市的房地产市场的特质以及相互间房价的交互影响及传导机制,取得了以下研究结论。

(1)北京:“政策市场”特质。相对来说北京是最稳定成熟的市场,房价波动较小;具有一定的引领和带动作用,与其他一线城市的房价关联性也最强,但强烈的内生性特征使自身受其他一线城市影响较小。

(2)上海:“外向型市场”特质。外向型的经济导致上海的房地产市场存在一定的波动性,房价受外界因素的影响远远大于自身。与其他三个一线城市也存在一定的关联,上海的房价变动会领先于广州,短期内受北京的影响最大,中长期深圳的影响力上升。

(3)广州:“内需型市场”特质。广州市场在一定程度上既受其他一线城市的影响,同时也具有自身的稳定性支撑,所以房价波动小。在所有一线城市中,广州的房价指数最为滞后,短期内北京对广州、深圳影响最大,中长期广深之间相互影响。

(4)深圳:“风向标市场”特质。深圳房价波动最大,也领先于其他各一线城市,深圳对其他城市的影响大于其他城市对深圳的影响,相对不易受到外界的影响。

(5)北、上、广、深四城房价指数整体之间存在协整关系,可以达到一种长期稳定的均衡关系。

文章从房价指数出发,为预测区域内房价的变动、共同应对可能出现的市场波动提供了一种具有现实意义的手段。但需要指出,仅就指数本身的数量关系进行研究,并未纳入其他可能影响房地产价格变动的各种因素,在一定程度上缺乏经济学理论的支撑,后续研究中可以考虑纳入影响房价变动的各种宏观经济的各种变量,以面板数据模型来实证研究各个城市之间的房价关联性,预期将取得更加可信的实证结果。

参考文献:

[1]梁云芳,高铁梅.中国房地产价格波动区域差异的实证分析[J].经济研究,2007(8):133-142.

[2]GIUSSANI B,HADJIMATHEOU G.Modeling regional house prices in the United Kingdom[J].Papers in regional science,1991,70(2):201-219.

[3]ASHWORTH J, PARKER S C. Modelling regional house prices in the UK [J].Scottish journal of political economy, 1997,44 (3):225-246.

[4]HOLMANS A. House prices:changes through time at national and sub-national level[R].London: Department of the Environment,1990.

[5]STEVENSON S. House price diffusion and inter-regional and cross-border house price dynamics[J].Journal of property research,2004,21(4):301-320.

[6]邓世专.中国大中城市房屋价格相关和传导关系[J].金融理论与实践,2013(5):7-11.

[7]田敏.厦门和泉州房地产的发展[J].群文天地,2011(10):216.

[8]LEE C C,CHIEN M S. Empirical modeling of regional house prices and the ripple effect[J].Urban studies,2011,48(10):2029-2047.

[作者簡介]杨郁卓(1989—),男,汉族,广东广州人,供职于科学城(广州)城市更新集团有限公司,台北大学不动产与城乡环境系法学硕士,中山大学人类学系历史学学士,中级经济师 (房地产经济)、助理会计师、房地产估价师、资产评估师、咨询工程师(投资)、项目管理专业认证(PMP),研究方向:房地产经济、房地产公共政策、城市更新、价值评估。