房价和股价价格与居民消费波动关联影响研究

2017-03-09刘天琦倪长剑郭盈岑

刘天琦 倪长剑 郭盈岑

摘要:中国房价、股价等资产价格波动和居民消费波动之间存在着一定的关联性,这个问题非常值得研究。基于中国1998~2010年的经济数据,运用方差分解和格兰杰因果检验,具体考察了股价、房价与居民消费三者之间的关系,结果发现三者关系复杂,各变量均相互关联,且呈现出顺周期特性。房价和股价波动对居民消费冲击的贡献相对较小,房价和居民消费之间具有双向格兰杰因果关系,而股价波动和居民消费之间不存在格兰杰因果关系。

关键词:股价波动;房价波动;居民消费;方差分解

中圖分类号:F293.35 文献标识码:A

文章编号:1005-913X(2017)01-0045-02

一、引言

以房价和股价为代表的等资产价格,作为民生的“温度计”,价格的起落和涨跌越来越引起人们的广泛关注。随着住房制度改革和股权分置改革,房价和股价波动愈演愈烈,但是关于房价和股价之间是如何联动的,房价、股价和居民消费之间又是怎样相互影响的,至今仍未解惑。国际经验显示,房价与股价之间具有正相关关系,因为房价走势和股价走势都是由经济的基本面决定的,股票价格的上涨会刺激居民消费,股票市场存在财富效应。因此,股价一般作为房价的先行指标。随着股票价格的大幅上涨,房价也会随之上涨。然而在中国,实践则显示股价不断下跌的同时,房价却不断上涨,即房价与股价之间呈现出“跷跷板”的关系这一结果似乎与国际经验是相悖的。那么,房价、股价与居民消费之间究竟是怎样联动的就成为了一个值得研究的问题,具有现实意义。

1998年,住房货币化以来,房价节节攀升,在一些发达地区已实现了“超英赶美”。房价的过快上涨,已大大超出了普通居民的支付能力,房地产泡沫日渐凸显。而中国股票市场起步较晚,发育滞后,市场不规范问题一直挥之不去,严重抑制了股市功能的发挥。由于投资渠道匮乏,居民投资主要集中在房市与股市。而房市与股市之间的联动却隐藏着巨大的金融风险,越来越成为中国政府决策层和研究者、甚至普通居民关注的交点。特别是股价和房价等资产价格的剧烈波动可能会引发经济危机,鉴于此,正确认识房价、股价与居民消费之间的关系,营造三者之间的良性关系,不仅有利于指导居民有效投资,也对国家宏观调控的指导大有裨益。

从文献检索中发现,房价与股价之间关系的研究结论莫衷一是。Myer et al(1991)基于美国、加拿大和英国的研究数据标明,房价与股价之间存在协整关系。Okunev et al(2001)运用美国1972-1998年的数据检验发现,标准普尔500指数对于房价的影响是单向的。Chen(2001)运用中国台湾1973~1992年的数据验证,股价对房价的影响是显著的。褚敏、沈璐(2015)发现居民消费与房价波动存在双向因果关系,等等。那么,我国股价与房价之间的关系究竟如何,股价与房价波动又会对居民消费产生怎样的影响,本文运用中国1998-2015年的数据对这一问题进一步开展验证。

二、房价和股价与消费波动的特征

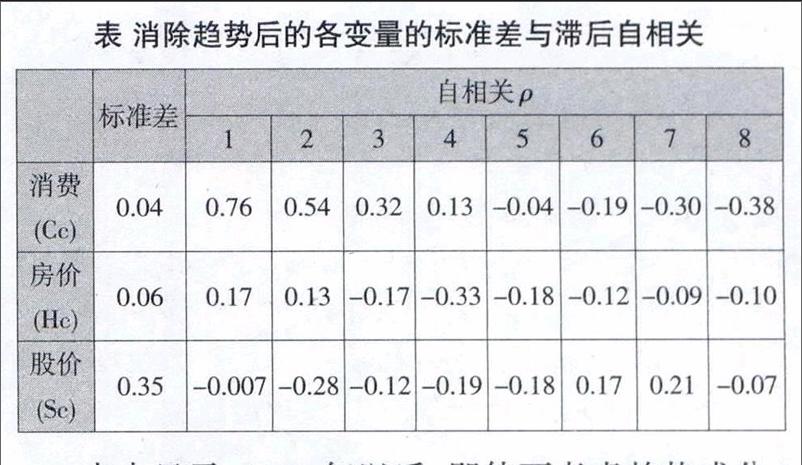

首先,利用单位根检验,各变量(取对数)的趋势成分为随机游走过程,这就需要利用HP滤波法消除趋势成分。鉴于本文使用的数据为年度数据,根据OECD建议,选取λ=25。因此,笔者检验了去掉趋势成分的各变量标准差与滞后自相关,结果见下表。

表中显示,1998年以后,即使不考虑趋势成分,股价、房价与消费仍然存在较大的波动性,其中股价波动最为剧烈,其标准差均为房价的6倍,这与中国股市发展不健全和股市自身的特殊性有莫大的关系。股票市场是一种虚拟经济,股价不仅取决于公司经营状况,同时也与利率、汇率、通货膨胀、国内外政治经济环境、市场买卖力量对比、重大自然灾害发生以及投资者心理预期的影响而发生波动(褚敏、沈璐,2015)。房价波动次之,居民消费变化较为平缓,这与永久收入消费假说以及现代周期理论的研究结论是一致的。除股价外,房价与消费的变化都具有一定的持续性,特别是居民消费变化,其滞后4期的自相关系数仍然为正。另外,各变量变化也表现出明显的逆转性,股价滞后1期的自相关为负,房价的自相关滞后3期是负的,消费也在第4期后发生逆转。

三、实证检验

笔者利用方差分解方法检验房价和股价对居民消费的影响。根据不同冲击对各变量前s期预测MSE的贡献率,判断不同冲击对各变量影响的重要程度。

从参考文献可以看出,居民消费波动的误差主要与自身冲击和房价波动共同决定,其中,自身冲击的贡献率基本维持在90%;房价波动的贡献率在5%;股价冲击的贡献率在5%。房价波动的预测误差主要由自身冲击和居民消费波动共同决定,其中,消费波动的贡献率为55%;自身冲击贡献率30%;股价波动的贡献率为15%。股价波动的预测误差主要由自身冲击和消费波动共同决定,消费波动贡献率基本在55%左右的水平,自身冲击贡献率为35%,房价冲击贡献率却仅有5%。

从以上分析可知,居民消费波动对房价和股价波动具有非常显著的影响。反之则不然,房价和股价波动对居民消费波动的影响却比较微弱。

进一步,笔者将用格兰杰因果检验来判定房价、股价与居民消费之间是否存在因果关系。格兰杰因果检验的基本原理是:假设有两个时间序列变量xt和zt,如果其与用xt和zt两个序列变量的k阶分布滞后预测的均方差无差异;那么,就判定这两个变量之间存在单向或双向的格兰杰因果关系。事实上,格兰杰因果检验就是回归系数的线性约束检验。因此,利用WALD检验来判定他们之间是否存在因果关系。

检验结果显示:一是检验结果拒绝了“房价波动不是居民消费波动的原因”的零假设,同时也拒绝了“居民消费波动不是房价波动的原因”的零假设,这表明房价波动和居民消费波动之间存在双向格兰杰因果关系。二是检验结果接受了“股价波动不是居民消费波动的原因”的零假设,并且也接受了“居民消费波动不是股价波动的原因”的零假设,说明股价波动和居民消费波动之间不存在格兰杰因果关系。三是检验结果拒绝了“房价波动不是股价波动的原因”的零假设,但接受了“股价波动不是房价波动的原因”的零假设,说明房价波动是股价波动的格兰杰原因,反之不然;表明在中国转型过程中,房价和股价是一种单向作用关系,还没有形成良性互动。

四、结论

近年来,我国股市频繁地剧烈震荡,房地产价格也一路高歌,大大超出了一般居民的消费能力;而且,资产价格的波动可能会带来居民财富缩水的风险,因而引起了广泛的社会关注。所以说,研究资产价格波动对居民消费的影响就成为十分迫切而重要的问题。因此,本文首基于中国1998-2015年的数据,运用相关性检验分析了房价、股价与居民消费的波动特征:股价波动最为剧烈,其标准差为房价的6倍;房价波动次之,而消费波动最为平缓。各变量相互关联,且表现出一定的顺周期特征。然后,运用方差分解方法和格兰杰因果检验进一步分析了三者之间的关联,房价波动和股价波动对居民消费的影响程度较少,这似乎与现实是相悖的;但是房价波动和居民消费之间存在双向因果关系,而且房价波动也是股价波动的格兰杰原因,这说明股市对房市和居民消费的影响相对有限。这一结论对当前我国的房地产和股市调控来说具有较大的参考价值,也可以作为引导居民投资和消费的重要依据。

[责任编辑:谭志远]