粘胶短纤走出低谷期

2023-12-14季柳炎编辑赵颖

文/季柳炎 编辑/赵颖

今年三季度,粘胶短纤行业逐渐走出二季度的行业发展低谷期,迎来了量价齐涨的喜人局面。从价格数据看,三季度溶解浆价格保持稳定;粘胶短纤市场价格迎来了一次“V”字形反弹的走势,且上涨幅度在1000 元/吨之多;同时下游人棉纱市场也迎来了以涡流纺价格上涨带动其他品种上涨的喜人情况。总体来说,第三季度粘胶短纤产业链各个环节均表现良好,行业景气度较高,本文从溶解浆、粘胶短纤、人棉纱以及竞争品三个方面对三季度粘胶短纤行业情况进行详细回顾。

溶解浆价格强势特征凸显

今年7-9 月,我国进口溶解浆86.51 万吨,同比增长5.7%。进口均价0.93 美元/千克,同比下跌18.42%,在进口均价偏低的情况下,今年溶解浆下游的莱赛尔纤维开工率较去年提升很多,莱赛尔的产量同比提高,客观上加大了我国溶解浆的进口量。

从进口溶解浆月度均价(图1)不难发现,7-9 月进口溶解浆均价走势比较平稳;而从量能看,第三季度进口溶解浆的数量较第二季度要少。溶解浆的应用企业对于价格波动较为关注,采购积极性偏保守。这主要是因为人民币汇率在三季度波动幅度较大,且人民币兑美元一度突破7.3,汇率的波动让国内溶解浆采购单位不敢贸然加大采购量,从而出现了虽然第三季度的进口均价比第二季度低,但采购量减少的现象。

从图2 不难发现,其实7-8 月进口溶解浆的均价是前三季度较低的价格,进口阔叶溶解浆的均价在840 美元/吨;进口针叶溶解浆的均价850 美元/吨;两者之间的价差仅有10 美元/吨,与前三季度相比,其价差已经收到较窄的范围内,从商业及产品开发角度来看,此时具备研发功能以及追求产品品质的用浆企业,可以适当的多买一些针叶溶解浆以备后续研发或生产使用。

图2 2023 年3-10 月粘胶短纤与国产溶解浆价格走势

相对于溶解浆价格走势比较平缓,粘胶短纤在第三季度价格走势呈现“V”字形反弹走势(见图2)。整个7 月,粘胶短纤市场价格延续下跌趋势,继续探底,到7 月下旬,粘胶短纤出现前三季度最低价12400 元/吨;进入8月后,粘胶短纤开始呈现上升态势,至9 月底其价格已经在13250 元/吨,且10 月后,价格一度冲高至13500 元/吨。即第三季度其价差为1000 元/吨。由于粘胶短纤自身价格差的这种存在,纺织市场从业人员在第二季度对粘胶短纤及下游的人棉纱均表现出极大的兴趣,这也让低迷近一年的粘胶短纤市场在此出现了活力。随着市场上资金不断涌入该行业,部分工厂实现去库存,第三季度行业开工率约在79%附近,比第二季度要高出4%附近,虽然未能满8 成,但这也是近几年开工率较高的水平。

随着三季度的粘胶短纤行业开工率提升,溶解浆的库存量也在逐步被消耗,表面上看进口溶解浆7-8 月还有一次下跌的情况,但国产溶解浆却一直保持着坚挺,7100 元/吨的底部价格没有进一步下探。国产溶解浆价格坚挺主要原因有:1)第三季度纸浆的行业景气度依然较高,溶解浆工厂以生产造纸浆为主,根据下游纸浆客户订单进行生产;2)随着粘胶短纤行业开工率开始提升,而进口溶解浆的量未能够有效跟上,反而出现了环比下跌的现象,但国产溶解浆工厂的供应量足以稳住价格;3)进口溶解浆价格虽然下跌了10~20美元/吨;美元价格的下调,有可能是因为市场期望维持人民币价格不变,来促使中国的溶解浆使用工厂继续采购进口溶解浆;4)从第三季度全球的海运指数以及海运价格看,海上运输部分航线运费上涨,运费的上涨必然会导致进口溶解浆在某个时间点出现价格上涨的情况,也让国内工厂更加坚定价格不下调的决心。综上,就出现了第三季度粘胶短纤价格下跌而国产溶解浆价格坚挺的情况。

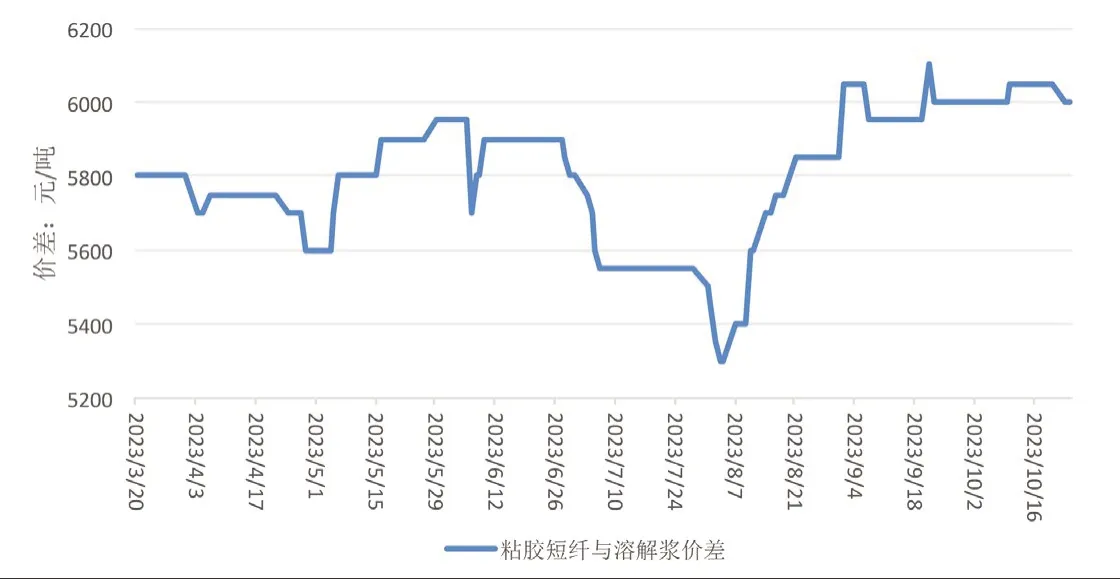

从第三季度的“溶解浆-粘胶短纤”价差走势图(见图3)不难发现,7-8月上旬,两者之间的价差在不断的被压缩,其价差从5800 元/吨被压缩到5300元/吨;中间差500 元/吨;但是到了8月后,其价差一度超过6000 元/吨。结合其各自的价格走势不难发现,第三季度的价差变化主要来源于粘胶短纤自身的价格变化。可以预见,在溶解浆层面上,由于市场上的供应量有限,导致出现价格下跌的概率很低,维稳或者因社会供应量减少出现上涨的概率较大。也就是说“溶解浆-粘胶短纤”这个环节中,溶解浆的卖方比买方要强势,粘胶短纤行业要想保持住这种6000 元/吨的价差,需要想办法提升销售价格,而非压低溶解浆的价格。

图3 2023 年3-10 月粘胶短纤与溶解浆价差

涡流纺或将成下游应用风向标

相对于粘胶短纤的“v”字型价格反弹走势,第三季度人棉纱市场价格走势要缓和很多。以赛络纺40S、环锭纺40S、涡流纺40S三种人棉纱的价格波动频率和幅度为依据,从图4 可以看出第三季度人棉纱行业内的活跃度最高的是涡流纺人棉纱,其次是赛络纺人棉纱,而环锭纺人棉纱价格几乎没有大的波动。三季度的环锭纺与赛络纺人棉纱某种程度上是沿着第二季度的市场惯性在运行,比如赛络纺的价格上涨可以看作是5-6 月市场上因其库存量较少而引发价格的上扬;环锭纺则是延续了第二季度的价格,继续维持平稳;涡流纺则出现了不同的价格走势风格,其价格走势为“先抑后扬”。

图4 2023 年3-10 月赛络纺、涡流纺、环锭纺40S 人棉纱价格走势

7 月到8 月上旬,涡流纺保持着第二季度市场惯性,其价格也是不温不火,几乎没有波动,但是进入8 月之后,涡流纺40S人棉纱的价格直接从16700元/吨冲高到17700 元/吨;中间价差1000 元/吨,这与粘胶短纤的价差完全吻合。仅从这一点出发,就可发现粘胶短纤市场价格的上涨与涡流纺有着较大的关联性。这是因为近一年多的时间来,涡流纺的生产体量已经与环锭纺的体量接近,且涡流纺因为效率高、特性好,其在织布环节的市场占有率仍在不断提高。故有分析认为,2024 年,粘胶短纤下游纱线主力军将以涡流纺为主;而环锭纺的设备则更多被用于棉纺产品。

短期内随着涡流纺40S的价格再次逼近环锭纺40S,涡流纺的价格上涨速度和空间或将出现一些阻力。赛络纺一直到9 月底才由19800 元/吨涨到20000 元/吨,可见其价格虽然在上涨,但是相对于涡流纺的价格上涨幅度来说,其空间较低,这也从侧面说明,赛络纺因为其市场价格逐步修复,其价格再次大幅上涨难度较大。

下游应用“棉改粘” 粘胶短纤去库存

棉花与涤纶短纤作为粘胶短纤的竞品,两者在第三季度的表现各有千秋。首先棉花价格在第三季度表现出高位运行的态势,其价格基本维持在18000 元/吨一线运行,这让其与粘胶短纤之间的价差多数时间段内超出了5000 元/吨。由于两者之间的价差大,下游纺纱厂在选用原料时,部分出现了“棉改粘”的现象,也是这种原料的变更,让粘胶短纤在第三季度实现了一轮真正意义上的去库存。相对于棉花价格的平稳,涤纶短纤在第三季度也表现的较为活跃,三季度的涤纶短纤价格由7100 元/吨上涨到最高7800元/吨,虽然其价差仅有700 元/吨,但是按照比例,其上涨的幅度将近是粘胶短纤的一倍。正是这种上涨幅度,涤纶也占据了部分原先属于棉花的部分产线。第三季度,涤纶短纤与粘胶短纤不仅仅表现出的是价格上涨,且去库存也比较明显;而棉花则因为其在高位运行,使得部分棉纺厂出现了少用棉花的现象,这也为10 月的棉花价格下跌埋下了隐患。

粘胶短纤国际化资本进程引关注

10 月开始,巴以地缘冲突导致各大投行与经济体对于原油的价格走势看法不一,纽约原油期货价格一直在82美元/桶到89 美元/桶之间频繁波动。由于原油价格波动剧烈,涤纶短纤市场面临着成本上升的压力,但是四季度属于传统淡季,需求的疲软与成本的上升,将成为涤纶短纤行业首要考虑的问题。粘胶短纤也面临这一问题。棉花期货价格在10 月开盘后就一路走低,盘中已经跌破16000 点,现货市场的棉花3128的价格也跌至17000 元/吨一线,故棉花价格已经下跌明显。

在中国市场上,沙特阿美为首的外资则开始青睐中国的化纤企业,比如其3 月收购了荣盛石化10%股权;9 月,签署合作框架协议拟收购东方盛虹全资子公司盛虹石化10%股权;10 月,沙特阿美签署谅解备忘录推动对山东裕龙石化10%股权的收购。虽然历史上不乏中外合资的案例,但是这种大型外资与国内行业龙头企业的合作案例并不多见。沙特作为伊斯兰国家大力投资石化、化纤等领域的公司,在未来,其有可能会减少粘胶短纤的使用量。

综上,粘胶短纤行业在第四季度可能会因为涤纶短纤和棉花市场的价格下调而随之下调;但由于溶解浆主要以进口为主,其国内的价格又较为坚挺,故其成本方面有所支撑;这就让粘胶短纤市场价格即使出现下跌,也是较为有限的下跌。另外,需要重点关注国际产业资本动态,一旦他们对国内的粘胶短纤工厂提出战略合作或者收购股权的诉求,我国粘胶短纤的国际化进程将由此被打开,这对于我国乃至国际粘胶短纤行业发展将有深远影响。