国际大宗商品对中国股市的风险溢出效应研究

2023-12-09刘光彦黄钰颖张鑫宇

刘光彦,姜 婷,黄钰颖,张鑫宇

(山东工商学院 金融学院,山东 烟台264005)

党的十八大以来,中央政治局会议多次强调,积极稳妥防范化解金融风险、牢牢守住不发生系统性金融风险的底线是我国当前和今后相当长时间的首要任务。股票市场风险是金融风险的重要组成部分,股票市场稳定对金融市场风险防范意义重大。随着经济全球化、金融市场对外开放进程不断加快,市场内和市场间关联愈发紧密,风险传导路径更加复杂,跨市场风险溢出水平不断提高。其中国际大宗商品市场价格波动直接影响到上市公司的产品价格,直接影响到上市公司的效益和估值,也就直接影响到相关股票的价格波动。近年来,受新型冠状病毒感染、美元指数大幅波动等事件的影响,国际大宗商品市场剧烈动荡,贵重金属、有色金属、黑色金属、能源、煤炭、钢铁、矿石等波动尤甚,对相关股价造成严重的冲击。国际大宗商品对股票市场的影响除了上述直接影响上市公司估值以外,还将导致投资者情绪扩散,从而对大宗商品及各国股票市场产生联动溢出效应。中国作为全球重要的工业品加工基地,每年需从国际商品市场进口大量商品,因此中国股票市场对于国际大宗商品价格波动也十分敏感。研究探讨国际大宗商品市场对中国股票市场的风险溢出效应对中国股票市场的稳定运行以及投资人采取正确的投资决策意义重大。

本文研究重心主要体现在以下两个方面:其一,将国际大宗商品市场与我国股票市场纳入同一研究框架,综合性分析国际大宗商品市场对中国股票市场的风险溢出情况;其二,以高频时间序列数据为基础,运用溢出指数法并结合滚动窗口,探寻重大事件冲击下国际大宗商品市场对我国股市波动溢出的时变特征。

一、文献述评

国际大宗商品同时具有商品属性和金融属性,其价格波动不仅会影响一国的宏观经济和物价水平,还会对其他金融资产产生影响。

关于国际大宗商品市场风险溢出效应的研究,现有文献大多集中于大宗商品价格波动对我国宏观经济以及物价水平的冲击。张翔等认为,中国宏观经济深受国际大宗商品价格波动的影响[1]。吴翔等研究认为,国际大宗商品价格变动会对我国居民消费价格指数和工业生产价格指数产生影响[2]。章红等也发现,国际大宗商品价格上升会对我国居民消费价格指数、工业生产价格指数等经济指标产生显著的正向引导作用[3]。此外,还有一些学者对大宗商品市场内部的相关性以及大宗商品市场与金融市场之间的相关性进行了研究,除了发现国内外大宗商品市场间存在显著的风险溢出效应以外,还发现国际大宗商品市场与股票市场等金融市场也存在关联性[4-6]。并且,随着大宗商品的金融属性不断增强,国际大宗商品的价格波动对股票市场的波动溢出效应也越来越显著。

关于股票市场风险的研究,众多学者研究皆表明股票市场内部存在风险溢出效应。周东海等认为全球股市之间存在显著的风险溢出效应[7];唐勇等证实我国股票市场的风险溢出效应客观存在,并发现股市中各行业的风险输入与输出水平存在显著的异质性特征,同时认为投资者情绪能对股市各行业产生风险溢出效应[8];刘静一等基于已实现方差的正向和负向波动,对我国股票市场风险溢出的非对称性进行探讨,结果表明,负向波动在风险溢出效应中占主导地位[9]。但股票市场的风险不仅来自于自身,大宗商品市场、债券市场等其他金融市场的价格波动同样会对其产生风险溢出效应[10]。

关于大宗商品市场与股票市场之间溢出效应的研究,李美蓉等通过分析国际大宗商品价格波动对我国股票市场的影响路径,发现国际大宗商品价格与我国股票市场波动存在负向关联[11]。胡聪慧等基于融资流动性视角,探讨了大宗商品市场与股票市场间的相关性,发现当流动性状况恶化时,大宗商品和股票市场的相关性显著上升[12]。胡雁冰等和杨立生等也证实了国际大宗商品对中国股票市场存在显著的风险溢出效应[13-14]。辛明辉从价格共振和波动共振两个角度,对国际大宗商品市场与中国股票市场进行研究,研究表明二者间存在一种共振效应,该共振幅度将在重大事件的催化下有所增强,但资本市场的成熟化及强监管政策则会在一定程度上起到抑制作用[15]。此外,还有部分学者从更微观的角度,使用Copula模型、GARCH模型、Granger因果检验等方法,分析单一大宗商品与股票市场的相关性。朱学红等通过构建DCC-MVGARCH模型与MA-VAR模型,研究股票资产与商品期货的风险分散价值,结果表明,商品期货的金融化程度越高,与股票的相关性则越高,其作用于股票资产上的风险分散能力则越弱[16]。赵新泉等采用GARCH模型和风险-Granger因果检验方法证实了大宗商品市场与我国股市之间存在较为显著的极端风险溢出效应[17]。王超等采用GARCH-时变Copula-CoVaR模型对包含中国在内的14个国家的股票市场和国际原油市场间的风险溢出关系进行了研究,认为考察的所有国家的股票市场皆与国际原油市场间存在风险溢出效应[18]。Hashmi等运用VAR-DCC-GARCH模型也发现布伦特原油价格与我国股票市场存在双向溢出效应[19]。姜永宏等和王三兴等分别使用DCC-GARCH和二元Copula-GARCH模型研究国际石油价格与我国股市各行业的风险溢出效应,此类研究均表明,面对国际石油价格的冲击,不同行业的风险溢出效应存在较为明显的异质性[20-21]。

综上所述,现有研究在以下两方面还需要进一步探索。首先,在国际大宗商品市场对股票市场风险溢出方面的研究,众多学者大都将焦点放在单一大宗商品与股票市场间的相关性上,或者用一个综合性股票指数来代表整个股市,研究几类主要的大宗商品对整体股市的影响,在国际大宗商品市场与股票市场内部的溢出效应综合性研究上存在一定的空缺。其次,在研究方法上,国内外学者主要运用了Copula、GARCH、Granger因果检验等模型,这类研究方法仅能刻画风险传递的方向,在测算风险传递大小、捕捉风险时变特征中则存在一定的局限。

鉴于此,本文选取国际大宗商品市场中具有代表性的国际大宗商品和中国股票市场中上证行业指数,综合性研究国际大宗商品市场对中国股票市场的风险溢出效应。同时,为了弥补上述研究方法的局限性,本文采用Diebold和Yilmaz提出的溢出指数法来进行实证研究[22],该方法不仅能够在描述风险溢出方向,同时能度量出风险溢出的大小,而且可以与滚动窗口回归相结合,从动态角度,捕捉溢出效应的时变特征。

二、模型构建与数据选取

(一)溢出指数模型构建

为研究国际大宗商品对股票市场各行业的风险溢出情况,本文采用溢出指数法,构建溢出指数模型进行实证研究。

溢出指数模型的构建如下:

Mt=(m1,t+m2,t,+…,mn,t)′是时间长度为T的n维时间序列,建立滞后阶数为P阶的VAR模型,如公式(1)所示:

Mt=C+φ1Mt-1+φ2Mt-2+φ3Mt-3+…+φPMt-P+μt。

(1)

其中,Mt是一个n维列向量,它代表不同变量价格的波动率;C代表n×1维的常数列向量;φj(j=1,2,…,P)表示n×n维的自回归系数矩阵;μt表示n×1维的随机误差列向量。该模型中的待估参数数目为n2×p+n,待估参数数目随变量个数的增加呈平方增长。

首先将公式(1)表示为移动平均形式:

(2)

其中,当j>0时,系数矩阵Qj遵循公式(3)的递归过程:

Qj=A1Qj-1+A2Qj-2+…+ApQj-p,

(3)

当j<0时,Qj=0;当j=0时,Qj为n阶单位矩阵。

进行第H步广义预测误差方差分解:

(4)

(5)

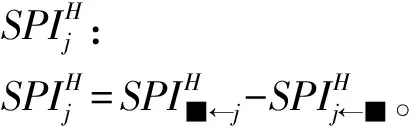

基于上述预测误差方差分解矩阵,为了进一步研究系统中各变量间的风险溢出情况,定义下列风险溢出指数。

总溢出指数SPIH:

(6)

总溢出指数是指在特定区间内所有变量之间相互溢出对整个系统总预测残差的贡献度,即衡量在预测期为H时,整个系统的总风险溢出程度。

(7)

(8)

(9)

(二)数据选取

选取2011年7月11日至2022年3月18日的日度数据,计算出周波动率,研究国际大宗商品价格波动对中国股票市场行业指数波动的风险溢出关系。

大宗商品主要分为能源、金属以及农产品三类。为避免大宗商品品类覆盖不足致使的度量偏差,本文参考朱学红等[16]和谭小芬等[10]的研究选取10个具有代表性的大宗商品的价格序列:布伦特原油、美国天然气、纽约黄金、纽约白银、伦敦铝、伦敦镍、伦敦铜、伦敦锡、美国豆粕、伦敦小麦,数据来源于英为财情数据库。

中国股票市场中选择上证行业指数,该指数按照一级行业分类编制而成,能够较为系统地囊括沪市全部样本股,分别包括上证能源、上证材料、上证工业、上证可选、上证消费、上证医药、上证金融、上证信息、上证电信以及上证公用,数据来源于同花顺数据库。

本文在日度数据的基础上,采用历史波动率方法构造周波动率,即根据周内最高价、最低价以及转换系数得出,具体公式如下:

(10)

其中Hj,t代表第j个变量第t周的最高价,Lj,t代表第j个变量第t周的最低价,Mj,t代表第j个变量第t周的波动率。

表1、表2为国际大宗商品价格指数波动率和中国股票市场上证行业指数波动率的描述性统计以及ADF平稳性检验。其中,ADF检验结果表明,所有序列皆在1%置信水平下平稳,符合建立VAR模型的要求,因此可以建立溢出指数模型。

表1 国际大宗商品市场波动率的描述性统计

表2 国际股票市场波动率的描述性统计

三、实证分析

(一)静态分析

通过前文所提到的方法度量出国际大宗商品市场与中国股票市场间的静态风险溢出情况,得出预测误差方差分解矩阵。其中,根据AIC准则,最优滞后阶数确定为4阶。

1.总溢出指数

为研究两个市场之间的溢出程度随测算区间长度改变的变化情况,本文分别测算出溢出持续时间H为2、4、6、8、10、12周的国际大宗商品市场与中国股票市场的波动率序列的静态风险总溢出指数分别为57.47%、59.12%、59.56%、59.81%、59.92%、59.98%。观察数据得出如下特征:第一,当溢出持续时间H分别为10和12时,国际大宗商品市场与中国股票市场的静态总溢出指数分别对应为59.92%和59.98%,这表明两个市场间波动率的风险溢出效应在10周内才能被完全释放;第二,在国际大宗商品市场与中国股票市场整个系统中,静态总溢出指数超过50%,意味着该系统具有明显的风险溢出效应,两个市场存在较为紧密的联系。

2.方向性溢出指数

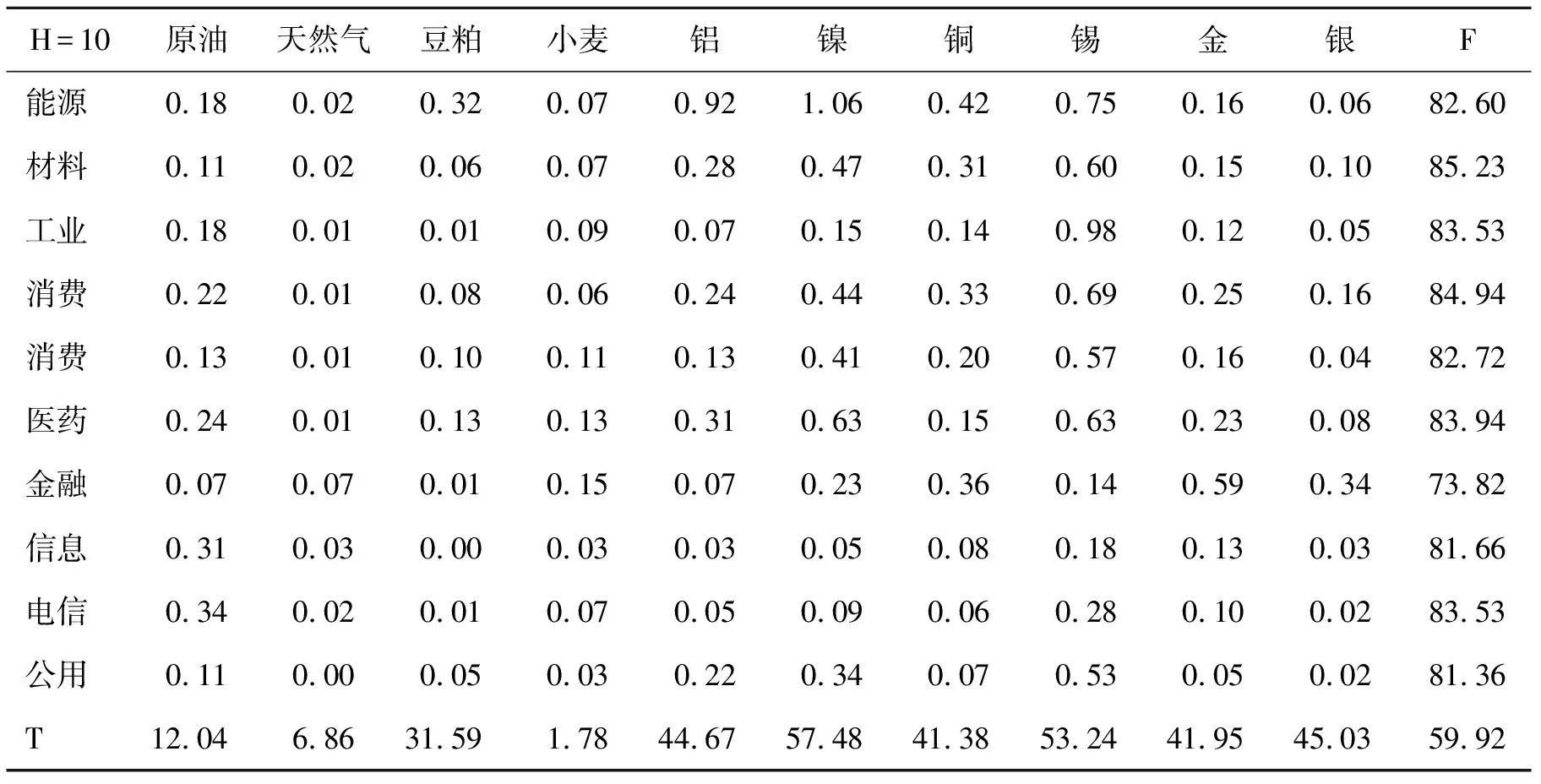

表3是系统的溢出效应被完全释放时,预测误差方差分解矩阵中国际大宗商品市场对中国股票市场风险溢出部分,以及国际大宗商品市场各大宗商品的风险溢出情况和中国股票市场各行业的风险溢入情况。

表3 国际大宗商品市场与中国股票市场的静态溢出指数

总的来看,整个系统对原材料行业风险溢出最大,溢出大小为85.23%,其次是可选消费行业,溢出大小为84.94%。原材料行业属于上游行业,其波动直接对相关中游和下游行业产生影响,进而对整个系统产生较大影响。而下游行业的不景气也会对原材料行业的需求产生影响。可选消费行业是一个涵盖面相对来说较广的周期性行业,包括汽车、休闲、服饰、家具、酒店餐饮等非必须消费。并且,可选消费行业中的这些产品具有较高的替代性,不同的消费者有不同的偏好,选择的产品也是不同的。因此,可选消费行业对于风险的冲击比主要消费行业表现得更为敏感。同时,金属镍、锡和铝对整个系统的风险溢出较大。有色金属是一类运用非常广泛且必不可少的基础材料和战略物资,广泛涉及电力、医药、石油化工、船舶、国防等行业。因此,相较于其他大宗商品而言,有色金属更容易将自身的风险向外传播。

就单个国际大宗商品对单个行业的溢出来看,各行业更容易受到来自金属类大宗商品的风险溢出。能源行业也不例外,更受关注的原油对能源行业的风险溢出大小在对所有行业的溢出大小中排第五。其原因可能是:上证能源指数中包含中国石油、中国石化等龙头企业,这些企业股票的抗风险能力较强,不容易产生大幅波动。除此之外,该指数中还包含陕西煤业、中国神华等与碳行业相关的龙头企业,与碳行业相关的企业是石油企业的替代品,石油企业的替代企业所承受来自原油的风险溢出较小。

3.网络拓扑图

为了更直观的观察系统中各变量之间的风险溢出方向、大小以及结构,本文借助Gephi软件构建了网络拓扑图。发现整个系统出现市场集聚效应,各市场内的联系更加紧密,即股市内的各行业间联系更为密切,国际大宗商品市场内的各大宗商品间联系更密切。在国际大宗商品市场中,金属镍、锡、铝的节点较大,说明金属镍、锡、铝对系统的溢出较大。这与上文分析的结论一致。

(二)动态分析

由于大宗商品市场与股票市场间的关联程度在时间维度上呈现出非一致性,存在动态溢出效应。即各市场之间的相互关系在不同的历史时期,会形成不同的风险溢出特征。因此,本文为进一步研究国际大宗商品市场与中国股票市场系统间风险溢出效应的时变特征,结合滚动窗口分析方法,得出国际大宗商品市场与我国股票市场在不同时期的动态溢出指数,并由此绘制时变特征图。其中,滞后期选择4期,预测期H=10,窗口期为50周(约一年)。

1.总溢出指数

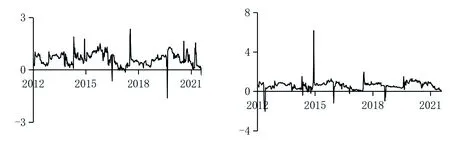

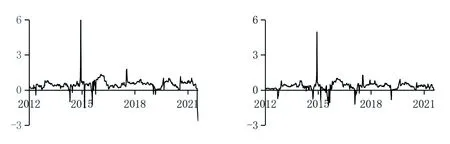

图1展示了国际大宗商品市场与中国股票市场风险总溢出指数的时变特征。由图1可知,随时间推移,总溢出水平在45%—95%之间波动,说明国际大宗商品市场与中国股票市场的风险溢出效应具有显著的时变特征,并且,在样本期间,总溢出指数出现了显著的五个风险溢出极高点。

图1 总溢出指数时变特征图

第一个极高点是2012年8月。始于希腊的主权债务危机在2010年彻底爆发,发展成整个欧洲的债务危机,甚至危及全球。欧洲债务危机引起市场恐慌情绪加剧,各国股市,尤其是希腊、西班牙等与这场危机相关国家的股市出现急剧下跌,大宗商品价格发生大幅震荡,而我国金融市场也受到间接影响。第二个极高点是2014年11月。“石油战”的爆发使得系统溢出水平急速上升。石油价格波动使得国际大宗商品市场受到影响,同时还将风险传染到我国的股票市场中,致使系统的溢出水平提升。2014年底,石油输出国组织(OPEC)因减产谈判未达成一致,各石油输出国各自为政,多数石油输出国以增加石油供给的手段来确保市场份额,导致石油价格下跌。同年,美国从石油进口国转变成石油出口国,导致市面上石油供给严重大于需求。第三个极高点是2015年7月。中国股票市场经历了一轮明显的“牛熊转换”,发生严重股灾,出现千股跌停的惨象,导致系统的风险溢出水平增大。第四个极高点是2018年2月。特朗普政府不顾中国的劝阻,发动贸易战,掀起中美贸易争端。这一时期,我国进出口贸易受到影响,国内金融市场不稳定,导致系统的溢出水平上涨。第五个极高点是2020年3月。新型冠状病毒感染事件爆发,对各国金融市场造成严重冲击。其中,美国股市多次遭遇熔断,南美、东南亚等地区的国家也出现不同程度的股市熔断现象。受疫情影响,原油价格大幅跳水,其他大宗商品价格也出现不同程度的下跌。接踵而至的严重危机使得各金融市场出现恐慌情绪,股票市场、大宗商品市场等各金融市场间的风险溢出增大。以上分析表明,无论是国际还是国内极端事件的冲击,都会导致整个系统的风险溢出水平升高,从而加大国内股票市场的风险。

此外,图1还识别出明显的溢出水平下降时段,分别是2012年中旬至2013年初、2016年底至2018年初以及2020年中旬至2022年初。欧洲债务危机在2012年接近尾声,各国积极实施应对政策,使得溢出水平从高点下降,出现研究时间段内第一个溢出水平下降阶段。2012年,我国实施了稳健的货币政策和积极的财政政策,快速推动经济结构的转型升级,有效管理通胀预期,并积极实施房地产调控的相关政策,因此,系统的整体溢出水平呈下降趋势。2016年,在经济新常态下,为缓解国内金融风险,我国重点推进供给侧结构性改革,提高竞争力,促进经济发展。与此同时,我国政府大力加强对金融行业的监管,出台“大资管新规”,明确强调不承诺保本保收益,打破刚性兑付,降低杠杆率,故而系统的溢出水平出现了下降趋势。2017年初,金融强监管周期于在我国拉开帷幕,发布了一系列严监管政策条例,降低金融市场间的系统性风险,因而市场间的溢出水平下降。2020年初,国内外金融市场动荡不安,面对严峻的形势,我国紧急出台强有力的货币政策来稳定我国金融市场,使得国内经济逐步恢复,国内金融市场市场稳定,抗风险能力增强,故风险溢出水平下降。由此可见,当相应的监管政策实施后,系统的风险溢出有所减小。

2.净溢出指数

图2—图11报告了国际大宗商品市场对中国股票市场各行业风险净溢出情况。从中可以看出,国际大宗商品市场对中国股票市场各行业存在风险净输入。同时,国际大宗商品市场对中国股票市场各行业风险净溢出同样具有时变特征,各行业受大宗商品市场的影响具有波动性。此外还发现,当国内股市发生股灾时,国际大宗商品市场对股市各行业的风险净溢出增大。说明当股市自身发生非预期动荡时,股市更脆弱,更容易受到国际大宗商品的价格波动风险输入。

图2 国际大宗商品对能源的风险净溢出

图4 国际大宗商品对工业的风险净溢出

图6 国际大宗商品对消费的风险净溢出

图8 国际大宗商品对金融的风险净溢出

图10 国际大宗商品对电信的风险净溢出

四、结论及建议

本文采用溢出指数法,从波动溢出视角,构建溢出指数模型和拓扑网络图,并结合滚动窗口回归模型,构建出溢出指数的时变特征,研究国际大宗商品市场对我国股票市场的风险溢出效应。结论如下:第一,国际大宗商品市场与我国股票市场间存在较为显著的双向溢出效应,且两个市场间的风险溢出效应完全释放至少需要10周;第二,国际大宗商品市场对中国股票市场各行业存在风险净输入;第三,国际大宗商品市场价格波动对原材料和可选消费行业具有显著的风险溢出效应,其中金属类大宗商品风险溢出最大;第四,国际大宗商品市场与中国股票市场间的风险溢出具有时变特征。当极端事件发生时,其溢出效应增大;当实施监管政策时,其溢出效应减小。

结合上述结论,提出如下建议:

第一,监管层应加快构建市场间系统性风险预警体系,加强对原材料行业和可选消费行业的关注,尤其在国际大宗商品价格出现非预期的剧烈波动之际,这些行业更容易受到影响。此外,根据不同行业股价受国际大宗商品价格波动的影响情况,制定出有针对性的政策,减少溢出效应的影响,稳定国内股票市场,防范发生系统性金融风险。

第二,当投资者同时持有大宗商品和股票的投资组合时,大宗商品价格和股价之间的内在关联可能会降低投资组合的风险分散效果,进而影响投资组合的收益。因此,投资者应该重视两个市场间的波动溢出风险,将风险溢出效应视为影响组合收益的重要影响因素,做好投资组合的风险管理。此外,投资者还需要不断学习与投资相关的专业理论,加强对风险的识别能力,做出有效的投资判断。