资本市场高水平开放与企业金融资产配置

2023-12-06胡海峰窦斌

胡海峰 窦斌

摘要:现有文献对“沪深港通”政策影响做了较为丰富的研究,但鲜少将其与资本市场高水平开放建立联系。本文关注以“沪深港通”启动为标志的资本市场高水平开放对我国上市公司金融资产配置的影响,提出资本市场开放与企业金融化的竞争性假说,并进行了PSM-DID检验,主要有三点发现:一是资本市场高水平开放有效降低我国上市公司金融投资比重,呈现显著的“去金融化”效应;二是对于非制造业的企业、国有企业、高透明度及高外部融资依赖企业而言,资本市场开放促使这类企业的金融投资比重更大幅度削减;三是资本市场高水平開放在降低企业金融投资比重的同时,增大了其资本性支出和研发投资的力度,为企业研发创新和高质量发展提供金融支持。上述结论为推动资本市场全方位、高水平对外开放,以及强化金融服务实体经济职能提供了丰富的经验证据。

关键词:资本市场高水平开放;金融资产;金融化;脱实向虚

文章编号:2095-5960(2023)06-0001-10;中图分类号:F832.5;文献标识码:A

一、引 言

“沪港通”和“深港通”交易机制是我国资本市场开放的新里程碑,也是我国资本市场更高水平开放的标志。在“沪深港通”实施以前,我国资本市场中并不存在两地股票市场联通的交易机制,国外投资者只能通过QFII间接持有我国上市公司股票。而在“沪深港通”交易机制下,外资进入内地资本市场的渠道进一步放宽。[1]香港投资者以及借助香港这一平台进入中国市场的其他投资者,均能参与A股市场的投资。投资方式的便捷以及投资门槛的降低极大地激发投资者进入A 股市场的热情。[2]可以认为“沪深港通”交易机制的启动是我国资本市场更高水平开放的标志性举措。特别是在新发展阶段,更高层次、高水平的资本市场开放是构建现代金融体系的重要构成,从而为实体企业提供更高效、更优质且成本更低的金融服务,对于巩固企业主营业务的核心竞争力,实现高质量、可持续发展产生深远影响。[3]

本文关注资本市场开放与企业金融化的研究动机有两点。首先,我国资本市场中实体企业日益显露出“脱实向虚”趋势。以2019年为例,持有金融资产的非金融上市公司共计3208家,总规模高达5.77万亿元人民币。长此以往,企业金融投资会取代原本属于实体资本的投资,阻碍主营业务的巩固和发展。[4] [5]其次,企业金融化是一种短视的投机行为,在追逐短期超额利润的同时而忽视同时存在的高风险性,使得企业资金出现较大波动,甚至会引致企业经营困境和股价崩盘风险。[6]因此,关注资本市场高水平开放与企业金融化的经济关联是对上述两个问题的延伸,以更直观的视角来讨论资本市场开放对经济增长和金融稳定的深远影响。

从研究方法来看,我国分别于2014年底启动了“沪股通”、2016年底启动了“港股通”,极大地畅通了投资者参与国内、国际市场的渠道。“沪深港通”这一外生政策的实施为构造准自然实验提供了有利条件,有效地缓解定量研究中可能存在的内生性问题,从而较为规范地评估我国资本市场高水平开放所呈现的经济效应。

现有文献围绕“沪深港通”政策影响做了较为丰富的研究,但是鲜少将其与资本市场高水平开放建立联系,也较少从强化金融职能、防止实体经济“脱实向虚”的角度来探讨资本市场高水平开放的深远影响,因此有必要开展进一步研究。本文可能的边际贡献有两点:首先,本文梳理出资本市场开放带来的机遇优势和不容忽视的风险挑战,据此提出关于资本市场开放与金融化的竞争性假说,为进一步深化我国资本市场高水平开放进程提供理论依据。其次,本文揭示出资本市场高水平开放降低企业金融投资比重的影响机制,即资本市场高水平开放有效降低了企业的经营风险和现金流量风险,从而呈现显著的“去金融化”效应。在此基础上,本文进一步指出“沪深港通”标的企业的资本性支出和研发投资力度也都出现显著提升的态势,这意味着“沪深港通”交易机制的启动是我国高水平资本市场开放的体现,对实体企业主营业务的高质量发展具有深远影响。

二、理论分析与研究假设

金融化是一个成熟经济市场发展到一定程度后的必然产物。在企业初创和成长阶段,其自身生产能力和经营状况处于较低水平,受限于资本积累的不足,企业金融化程度较低。当企业资本积累超出一定规模后,投资所获报酬开始逐渐减少,产业资本利润率降低,金融资产扩张出现。企业利润下降和金融收益的指数增长是促使企业金融化趋势出现和深化的主要原因。[7]与此同时,资本市场高水平开放丰富了企业的投资机会和盈利模式。为实现资产的持续增长,管理者会倾向于持有风险资产而非只持有现金资产,尤其在经营业绩不佳的时期,选择进行风险资产的投机策略,将保证公司的整体收益,同时保障股权持有人等利益相关者的收益回报。

客观而言,资本市场双向开放使得国内市场更容易受到国际金融政策、环境的影响。在国内、国际金融市场深化融合的过程中,市场之间联动性也不断增强,金融风险在不同市场间积聚和传染的可能性也随之增大。[8][9]这意味着,资本市场开放使得国内金融环境面临更大的不确定性,甚至会通过风险溢出效应加剧国内市场波动,打破金融稳定局面。特别是在国内金融监管尚不成熟的情况下,可能破坏国内股票市场的稳定并加速其崩盘风险。[10]从企业金融化的预防动机来看,金融资产配置可以视为企业规避流动性风险的一种预防性储蓄行为。[11]当公司可能面临没有足够的资金进行投资或者高管难以履行承诺实现公司的财务目标时,往往表现出更强烈动机去储备一定规模的金融资产。[12]因此,资本市场高水平开放后,出于应对危机、对冲风险的目的,企业选择持有金融资产的比重显著提升。

另外,基于本地信息优势假说,本地分析师比外国分析师具有信息优势,本地投资者的平均表现会优于境外投资者。[13]在信息劣势观下,境外投资者跨境投资信息获取渠道较为匮乏,缺少对上市公司充分、全面了解,存在一定程度短视行为。[14]而且,由于政治、文化等区域性差异影响,境外投资人对国内市场行情知之甚少,社会关系也相对较弱,难以在第一时间做出合理的评判,其投资决策显得更为被动,不利于公司股价的稳定。[15]股价的波动会给管理层造成短期压力,使其可能会放弃一些投资周期较长的优质项目,将大量资金置于缺乏成长性的短期业务上,通过金融投资而获取短期超额收益的倾向更大。因此,资本市场开放将加剧企业的短期逐利行为,使其过度追求短期利益,扩大金融资产配置规模。综上,提出本文第一个研究假设:

假设H1:资本市场高水平开放将引致企业金融资产配置比重显著增大,呈现“脱实向虚”的金融化趋势。

但是从资本市场高水平开放的积极效应来看,企业的金融化趋势在一定程度上将会得到有效抑制,原因有三:其一,从改善资本市场信息环境的角度来看。资本市场更高水平的对外开放有助于进一步提高股票市场的定价效率,改善资本市场信息环境,促进新兴市场股票信息在全球范围内传递。境外投资者的参与推动了市场中的信息传递和共享,使得与价值相关的信息纳入股票价格。[16] [17]随着市场信息环境改善,定价效率提高,错误定价被有效纠正,促使股票价格迅速回归基本面价值,进而降低投资和套利的可能性。市场中无套利机会可寻,金融资产的风险收益下降,企业会逐渐放弃对金融资产狂热追求,其金融化趋势将得到有效控制。

其二,金融全球化为资本市场注入流动性,降低企业的外部融资成本。[18]尽管各国金融市场发展程度存在差异,但资本市场全球化使新兴经济体能够以相当低的成本在全球资本市场中募集资金,帮助新兴经济体实现资源获取和资本积累,不断壮大金融市场规模。[19]同时,资本市场开放改善了市场的流动性,通过引入境外投资者,拓宽国内企业的融资渠道,满足其经营发展的资金需求。[20]可以认为,资本市场高水平开放为企业提供更为丰富的融资渠道,增强其资金变现能力,从而降低企业持有金融资产以应对流动性困境的动机。

其三,资本市场高水平开放在改善公司治理水平方面发挥积极作用。投资者有效外部监督有助于完善企业内部治理体系,激励企业管理层更加注重提升企业主营业务的核心竞争力。[21]通过学习和借鉴国际资本市场专业的知识技能、管理经营,国内企业得以不断改善管理效率、提高经营业绩、巩固公司发展质量。当企业的主营业务达到持续稳定的盈利模式后,对金融资产配置的需求也相对降低。另一方面,在境外投资者的有效监督下,企业发展重心将集中在不斷提升主营业务的核心竞争力,管理层的机会主义行为得到有效限制,避免出现过度依赖金融投资的现象。综合上述分析,可以提出本文的第二个研究假设:

假设H2:资本市场高水平开放将导致企业金融资产配置比重显著降低,呈现“脱虚向实”的去金融化趋势。

三、变量选取与模型构建

(一)变量选取

1.被解释变量

借鉴胡海峰等研究思路[22],本文选取持有至到期投资、以公允价值计量且其变动计入当期损益的金融资产(交易性金融资产)、可供出售金融资产、投资性房地产和长期股权投资这五个科目总额占公司总资产的比重来衡量企业金融化程度(FIN1)。FIN1数值越大,表示企业投资金融资产的比重越大,企业金融化程度越深。

在稳健性检验部分,参考彭俞超等的设计方法[23],本文在FIN1的基础上,又纳入买入返售金融资产、衍生金融资产这两个科目,构造出企业金融化的第二个衡量指标FIN2。此外,考虑到持有至到期投资、交易性金融资产、可供出售金融资产这三项在会计处理层面常被用于粉饰业绩、隐藏负面信息,属于企业投资的风险性金融资产。因此,本文将FIN1指标剔除投资性房地产和长期股权投资这两项科目后,重点考察其余三项风险金融资产占总资产的比重(FIN3),并基于FIN2、FIN3指标再次进行基准模型检验。

2.主要解释变量

本文将“沪深港通”政策启动视为我国资本市场高水平双向开放的代表性事件。在“沪深港通”政策启动前,资本市场高水平开放指标OPEN赋值为0,在政策启动后,被纳入“沪深港通”标的证券的样本OPEN赋值为1,否则OPEN赋值为0。在政策启动后,且再次被调出“沪深港通”标的证券的样本对应OPEN赋值为0。

考虑到后续被调出的标的证券是一类比较特殊的样本,可能会影响到准自然实验平台的一致性。严谨起见,本文又将这类样本剔除掉,对资本市场开放指标(Open)进行更为严格的定义。被纳入“沪深港通”标的证券的样本Open赋值为1,否则Open赋值为0。先被调入“沪深港通”标的证券而后又被调出的样本不再予以考虑。

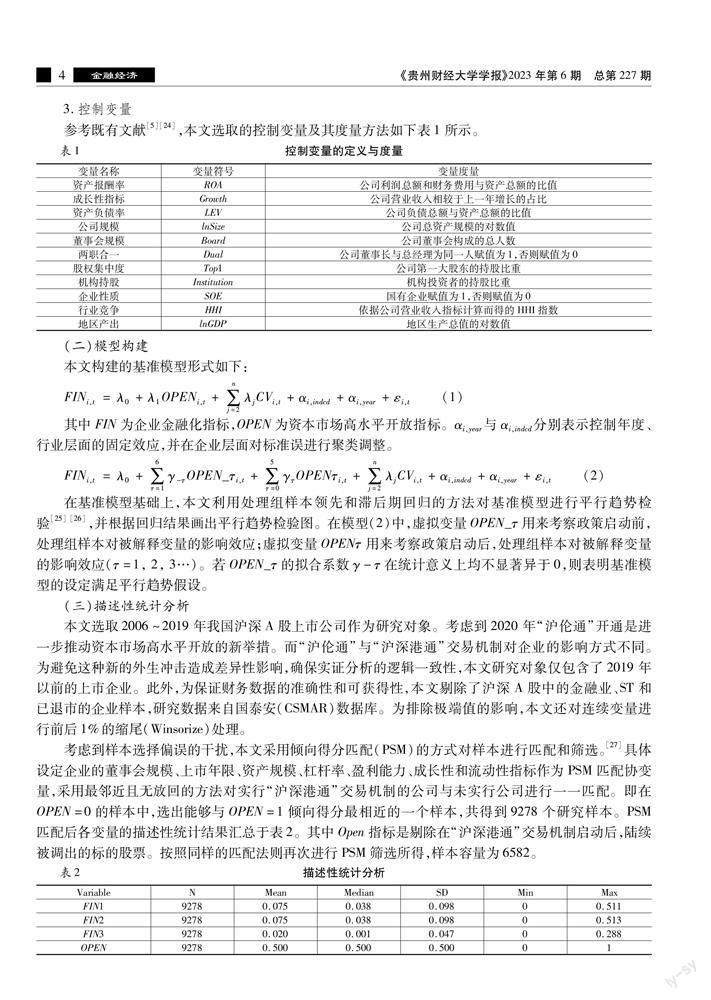

3.控制变量

参考既有文献[5][24],本文选取的控制变量及其度量方法如下表1所示。

(二)模型构建

(三)描述性统计分析

本文选取2006~2019年我国沪深A股上市公司作为研究对象。考虑到2020年“沪伦通”开通是进一步推动资本市场高水平开放的新举措。而“沪伦通”与“沪深港通”交易机制对企业的影响方式不同。为避免这种新的外生冲击造成差异性影响,确保实证分析的逻辑一致性,本文研究对象仅包含了2019年以前的上市企业。此外,为保证财务数据的准确性和可获得性,本文剔除了沪深A股中的金融业、ST和已退市的企业样本,研究数据来自国泰安(CSMAR)数据库。为排除极端值的影响,本文还对连续变量进行前后1%的缩尾(Winsorize)处理。

考虑到样本选择偏误的干扰,本文采用倾向得分匹配(PSM)的方式对样本进行匹配和筛选。[27]具体设定企业的董事会规模、上市年限、资产规模、杠杆率、盈利能力、成长性和流动性指标作为PSM匹配协变量,采用最邻近且无放回的方法对实行“沪深港通”交易机制的公司与未实行公司进行一一匹配。即在OPEN=0的样本中,选出能够与OPEN=1倾向得分最相近的一个样本,共得到9278个研究样本。PSM匹配后各变量的描述性统计结果汇总于表2。其中Open指标是剔除在“沪深港通”交易机制启动后,陆续被调出的标的股票。按照同样的匹配法则再次进行PSM筛选所得,样本容量为6582。

四、经验检验结果与分析

(一)基准检验结果

基准回归结果详见表3。其中在第(1)列仅考虑资本市场高水平开放与企业金融化两者之间的关系。结果显示,双重差分项(OPEN)系数在1%的置信度下显著为正,表明资本市场开放对企业金融化起到显著的抑制作用。在第(2)列中引入其他控制变量,资本市场开放指标的系数为-0.039,且达到1%的显著性水平,表明资本市场开放使得企业的金融资产配置比重平均降低3.9%。在第(3)第(4)列中,将被调出“沪深港通”标的股票的这类样本剔除之后,Open指标拟合系数仍显著为负,再次证明资本市场高水平开放对企业金融化显著的抑制作用,本文研究假设H2成立。根据图1的平行趋势检验结果能够直观发现,在政策启动前处理组样本(OPEN_5-OPEN_1)对应虚拟变量的回归系数均未显著异于零,证明该DID模型满足平行趋势假定要求。在政策启动之后,处理组样本对应虚拟变量的拟合系数均显著小于零,资本市场开放对企业金融化具有显著为负的处理效应,证明基准检验结果是合理且有效的。

(二)异质性检验与分析

1.产业性质

首先,本文考察不同产业内资本市场开放对企业金融化的差异性影响。将制造业企业赋值为1(Manu=1),非制造业企业赋值为0(Manu=0),回归结果详见表4的(1)至(3)列。可以看出,OPEN指标的拟合系数在各样本组内均显著为负,说明资本市场开放对企业金融化的抑制效应在不同行业内均能够显著呈现。在第(3)列中,交互项OPEN×Manu的系数显著为正,当Manu取值为0时,资本市场开放对企业金融化的抑制程度更大。即与制造业相比,非制造业的企业对外资开放之后,其金融资产配置比重下降幅度更大。这也表明,非制造业企业的资本运营更为灵活,当外部经济政策环境变化后,其资产调整的空间更大。因此,资本市场高水平开放能够更为显著地遏制实体企业,尤其是非制造业的金融化现象。

2.所有制属性

其次,从公司所有制属性的视角进行异质性讨论。表4第(4)至(6)列结果显示,在不同所有制属性的样本组内资本市场开放的系数均显著为负,说明资本市场开放对企业金融化的抑制效应在国企和非国企样本组内均显著呈现。在第(6)列中,交互项OPEN×SOE的系数显著为负,证明与非国有企业相比,国有企业的金融化程度受到资本市场开放影响程度更大,国有企业的金融投资比重削减幅度更大。这表明资本市场高水平开放之后,能够更为有效地缓解国有企业过度金融化的现象,而非国有企业为了应对市场中不确定性风险的冲击,仍然会持有一定比重的金融资产。

3.公司透明度

公司信息透明度用分析师关注度(Analyst)这一指标来衡量,分析师作为资本市场有效的信息中介,通过对一家企业的追踪报道和尽调分析,缓解上市公司的信息不对称。[27]具体是由企业一年内被跟踪分析的分析师(团队)数量的对数值来表示。以Analyst的中位数为分组标准,将全样本划分为分析师关注度高(Analyst=1)和分析师关注度低(Analyst=0)两组,回归结果详见表5的(1)至(3)列。在第(3)列中,交互项OPEN×Analyst的系数显著为负,高信息透明度企业的金融投资比重得到更为有效的控制。投资者对这类公司各项财务信息的掌握较为充分,能够较为迅速地知晓企业金融资产配置的变动情况。而且在境外投资者的双重参与下,这类企业的金融化动机将会得到有效遏制。

4.外部融资依赖

外部融资依赖程度(External Finance)特指企业资本支出中没有通过内部现金流进行融资的比例。[28]本文用企业资本性支出扣除经营现金流之后占资本性支出的比重来衡量。在回归模型中,以External Finance的中位数为分组标准,将全样本划分为高外部融资依赖组(ExFinance=1)和低外部融资依赖组(ExFinance=0)。表5的第(6)列中,交互项OPEN×ExFinance的系数显著为负,资本市场开放的去金融化效应在高外部融资依赖的样本组中更为显著。这是因为随着资本市场的高水平开放,企业的融资环境得到了极大改善,在收益风险的权衡之后,企业对于高风险金融资产的投资需求显著下降。而且外部融资依赖程度越高的公司,其金融资产配置比重缩减的幅度更大。

(三)机制检验与分析

随后,本文从企业经营风险和现金流量风险两个视角进行机制检验。企业经营风险用企业的风险承担水平Risktaking表示。Risktaking数值越大,表明企业承担了较高的经营风险。[29]企业现金流量风险用短期净资本存量(STC)来衡量,通过(现金持有量+存货+应收账款-应付账款)/资产总额的比值计算所得。STC数值越大,企业面临的现金流量风险越低。机制检验结果详见表6。第(1)第(2)列针对经营风险的机制检验结果显示,OPEN对Risktaking的回归系数显著为负,且Risktaking对FIN1系数显著为正,表明资本市场开放有效降低企业的经营风险,进而抑制企业金融化趋势,激励公司高管专注于提升主营业务的盈利能力,而非表现出追逐金融投資收益的短视行为。第(3)第(4)列针对经营风险的机制检验结果显示,OPEN对STC的回归系数显著为负,且STC对FIN1系数显著为正,表明资本市场开放有效降低企业现金流量风险,进而抑制企业金融化趋势。在第(5)列中,在基准模型中同时引入Risktaking与STC这两个指标,Risktaking对FIN1的回归系数显著为正、STC对FIN1的回归系数显著为负,再次验证上述机制检验结果的稳健性。

(四)稳健性讨论

为验证上述结论的合理性,本文分别从四个方面进行了稳健性检验①①限于篇幅,稳健性检验结果未报告,有兴趣者可向作者索取。:1.替换被解释变量,引入新构建的FIN2与FIN3作为衡量企业金融化程度的指标再次进行基准模型检验;2.剔除“沪深港通”政策出台当年的样本,并将政策出台后一年视为“沪深港通”政策外生冲击的起点再次进行PSMDID检验;3.使用“沪深港通”政策启动前的样本进行安慰剂检验,这段时期尚未出现由外生政策推动的资本市场高水平开放,因此预期该区间内的处理组对企业金融化指标没有显著影响;4.考虑合格境外投资者持股比例(QFII)变化对企业金融资产配置的影响,来检验“沪深港通”交易机制和QFII制度两者之间的互补效应。上述稳健性检验结果均验证了资本市场高水平开放对企业金融化的抑制作用。

五、进一步讨论

最后,本文进一步关注企业金融投资的对立面,考察资本市场开放对实体资本投资的影响。具体采用资本性支出(Capital)和创新研发投资(lnR&D)两个指标来衡量企业的实体资本投资情况。Capital指标由企业构建固定资产、无形资产和其他长期资产支付的现金占总资产的比重来衡量,lnR&D指标由企业研发支出规模总额的自然对数值来衡量。表7结果显示,双重差分项OPEN、Open的系数均显著为正,资本市场高水平开放显著提高企业的实体资本投资规模和投资比重。企业的资本性支出增大,研发投入力度增强,对于企业创新和高质量增长具有深远影响。因此,资本市场开放的“去金融化”效应可以更为准确地表述为一种“逆金融化”效应,能够激励企业在“脱虚”同时,真正意义上的“向实”,为实体经济增质提效赋能。

六、研究結论和政策建议

本文基于2006~2019年我国沪深A股上市公司样本数据,以“沪深港通”开通作为资本市场高水平开放的准自然实验,构造PSM-DID模型检验资本市场开放与企业金融化的关系,主要研究结论如下:1.“沪深港通”交易机制的启动将显著降低企业金融资产配置比重,有效抑制实体经济的“脱实向虚”,呈现出去金融化的趋势。2.基于企业投资行为的“投资替代理论”,本文检验发现,“沪深港通”交易机制的启动在推动标的上市企业“去金融化”的同时,其资本性支出和研发投资力度也都出现显著提升。这意味着“沪深港通”的启动推动了我国更高水平的对外开放,激励企业更加专注于提升主营业务的核心竞争力,为企业创新和高质量发展提供了有力的金融支持。3.机制检验结果显示,资本市场高水平开放能够降低企业的经营风险和现金流量风险,进而对企业金融化产生显著负向影响。4.异质性分组检验结果显示,资本市场高水平开放的“去金融化”效应在各个样本组内均显著成立。尤其是对于非制造业企业、国有企业、高透明度及高外部融资依赖企业而言,资本市场开放促使这类企业金融投资比重更大幅度削减。相比以往研究,本研究揭示出以“沪深港通”开通为标志的资本市场开放是一项更高层次、更高水平的制度设计,不仅有效地缓解实体经济虚拟化、空心化的趋势,而且能够对金融稳定和实体经济创新发展产生深远影响。

基于研究结论,本文可以提出以下政策建议:首先,应着力推动资本市场全方位、高水平对外开放,充分发挥资本市场稳固国内经济“大循环”主体的关键作用。资本市场开放有效地抑制企业对金融投资收益的依赖,缓解实体经济“脱实向虚”的趋势。而且更为重要的是,资本市场开放激励企业进行更多实体资本投资,激励企业技术创新,打造未来发展新优势。其次,进一步深化资本市场开放的深度和广度,优化“沪深港通”交易机制,扩大“沪深港通”投资范围,为更多企业提供拓宽资金渠道的平台。同时,在“沪深港通”成功实施实践基础上,逐步与更多成熟的资本市场建立起互联互通的机制,允许更大范围的境外投资者参与中国资本市场的投资。第三,强化资本市场的风险监控和防范机制。随着我国金融对外开放程度的深化,如何积极参与国际金融合作,稳定国内金融秩序,充分发挥金融职能,避免金融开放加剧企业金融化以及对实体经济造成恶性冲击,仍然是当下金融工作的核心任务。

参考文献:

[1]李沁洋,许年行.资本市场对外开放与股价崩盘风险——来自沪港通的证据[J]. 管理科学学报,2019(8):108~126.

[2]陈运森,黄健峤.股票市场开放与企业投资效率——基于“沪港通”的准自然实验[J].金融研究,2019(8):151~170.

[3]胡海峰.开放、发展与深入:经济高质量发展与开放型经济新体制互动研究[J].河南社会科学,2020(2):37~46.

[4]Aalbers,M.B.The Financialization of Home and the Mortgage Market Crisis [J].Competition & Change,2008(2):148~166.

[5]胡奕明,王雪婷,张瑾.金融资产配置动机:“蓄水池”或“替代”——来自中国上市公司的证据[J].经济研究,2017(01):181~194.

[6]张成思.金融化的逻辑与反思[J].经济研究,2019(11):4~20.

[7]Duchin,R.A.N.,Gilbert,T.,Harford,J.,& Hrdlicka,C.Precautionary Savings with Risky Assets:When Cash Is Not Cash [J].The Journal of Finance,2017(2):793~852.

[8]Neumann,R.M.,Penl,R.,& Tanku,A.Volatility of Capital Flows and Financial Liberalization:Do Specific Flows Respond Differently [J].International Review of Economics & Finance,2009(3):488~501.

[9]Joyce,J.P.Financial Globalization and Banking Crises in Emerging Markets [J].Open Economies Review,2011(5):875~895.

[10]Bae,K.~H.,Bailey,W.,& Mao,C.X.Stock Market Liberalization and the Information Environment [J].Journal of International Money and Finance,2006(3):404~428.

[11]Almeida,H.,Campello,M.,Cunha,I.,& Weisbach,M.S.Corporate Liquidity Management:A Conceptual Framework and Survey [J].Annual Review of Financial Economics,2014(1):135~162.

[12]Campello,M.,Giambona,E.,Graham,J.R.,&Harvey,C.R.Liquidity Management and Corporate Investment During a Financial Crisis [J]. The Review of Financial Studies,2011(6):1944~1979.

[13]Bae,K.~H.,Ozoguz,A.,Tan,H.,& Wirjanto,T.S.Do Foreigners Facilitate Information Transmission in Emerging Markets? [J].Journal of Financial Economics,2012(1):209~227.

[14]Choe,H.,Kho,B.~C.,& Stulz,R.M.Do Domestic Investors Have an Edge?The Trading Experience of Foreign Investors in Korea [J]. The Review of Financial Studies,2005(3):795~829.

[15]Bena,J.,Ferreira,M.A.,Matos,P.,& Pires,P.Are Foreign Investors Locusts? The Long~Term Effects of Foreign Institutional Ownership [J].Journal of Financial Economics,2017(1): 122~146.

[16]Mara,F.,Maria~Teresa,M.,& Roberto,M.Large Shareholder Diversification and Corporate Risk-Taking [J].The Review of Financial Studies,2011(11):3601~3641.

[17]Boubakri,N.,Cosset,J.C.,& Saffar,W.The Role of State and Foreign Owners in Corporate Risk~Taking:Evidence from Privatization [J].Journal of Financial Economics,2013(3):641~658.

[18]Moshirian,F.,Tian,X.,Zhang,B.& Zhang,W.Stock Market Liberalization and Innovation [J].Journal of Financial Economics,2021(3): 985~1014.

[19]Henry,P.B.Do Stock Market Liberalizations Cause Investment Booms? [J]. Journal of Financial Economics,2000(1):301~334.

[20]Gupta,N.,& Yuan,K.On the Growth Effect of Stock Market Liberalizations [J]. Review of Financial Studies,2009(11):4715~4752.

[21]Garner,J.L.,& Kim,W.Y.Are Foreign Investors Really Beneficial? Evidence from South Korea [J].Pacific-Basin Finance Journal,2013(25):62~84.

[22]胡海峰,竇斌,王爱萍.企业金融化与生产效率[J].世界经济,2020(1):70~96.

[23]彭俞超,倪骁然,沈吉.企业“脱实向虚”与金融市场稳定——基于股价崩盘风险的视角[J] . 经济研究,2018(10):50~66.

[24]孟庆斌,侯粲然.社会责任履行与企业金融化——信息监督还是声誉保险[J] . 经济学动态,2020(2):45~58.

[25]Beck,T.,Levine,R.,& Levkov,A.Big Bad Banks?The Winners and Losers from Bank Deregulation in the United States [J].The Journal of Finance,2010(5):1637~1667.

[26]Cerulli,G.,& Ventura,M.Estimation of Pre- and Posttreatment Average Treatment Effects with Binary Time-Varying Treatment Using Stata [J].Stata Journal,2019(3):551~565.

[27]钟覃琳,陆正飞. 资本市场开放能提高股价信息含量吗——基于“沪港通”效应的实证检验[J] .管理世界,2018(1):169~179.

[28]Rajan,R.G.,& Zingales,L.Financial Dependence and Growth [J].The American Economic Review,1998(3):559~586.

[29]John,K.,Litov, L., & Yeung,B.Corporate Governance and Risk Taking [J].The Journal of Finance,2008(4):1679~1728.

High Level Opening-up of Capital Market and Corporate Financial Asset Allocation

- Evidence from the “Shanghai-Hong Kong” and “Shenzhen-Hong Kong” Stock Connect Programs

Hu Haifeng,Dou Bin

(Business School, Beijing Normal University, Beijing 100875, China;

School of Social Sciences, Tsinghua University, Beijing 100084, China)

Abstract:The existing literature has done rich research on the impact of the “Shanghai-Hong Kong” and “Shenzhen-Hong Kong” stock connect programs, but few have connected it with the high level opening-up of the capital market. This paper focuses on the impact of the high level opening-up of the capital market marked by the start of “Shanghai-Hong Kong” and “Shenzhen-Hong Kong” stock connect programs on the financialization of listed companies in China. The results show that: 1) High level opening-up of capital market effectively reduces the proportion of corporate financial investment, showing a significant "de-financialization" effect; 2) For non-manufacturing industry, SOEs, companies with high transparency and high dependence on external financing, capital market opening-up promotes a greater reduction in the proportion of financial investment; 3) High level opening-up of capital market can further increases the intensity of capital expenditure and R&D investment, providing financial support for R&D innovation and high-quality development of listed companies. The conclusions provide rich empirical evidence for promoting the all-round and high-level opening-up of the capital market and strengthening the function of financial services for the real economy.

Key words:high level opening-up of capital market;financial assets;financialization;fictitious economy

責任编辑:吴锦丹