银行流动性创造与系统性风险

2023-12-06周晔陈珏津

周晔 陈珏津

摘要:本文基于2011~2021年期间中国上市银行数据,在现有研究关于中国银行流动性创造对系统性风险存在U型非线性影响的基础上,将流动性创造拆分成同业和非同业两个部分,补充了流动性创造结构影响系统性风险的相关研究。实证结果表明,流动性创造较多的银行对系统性风险的影响较大。从结构来看,流动性创造的系统性风险效应基本来源于同业流动性创造。影响机制表现为流动性创造加剧银行的个体风险,而同业流动性创造会同时增加银行的个体风险与系统关联度。基于2017年流动性创造骤减典型事实的分析发现,强监管政策能够抑制银行过多的流动性创造,起到化解系统性风险的效果。研究还发现流动性创造的风险效应在规模较小、同业参与程度较高和盈利水平较高的银行中更为明显。当经济增速放缓、股票市场动荡时,该效应相应增强;而宽松的货币政策则能够缓解流动性创造的风险效应。

关键词:流动性创造;系统性风险;同业业务;强监管

文章编号:2095-5960(2023)06-0022-11;中图分类号:F832;文献标识码:A

一、引言

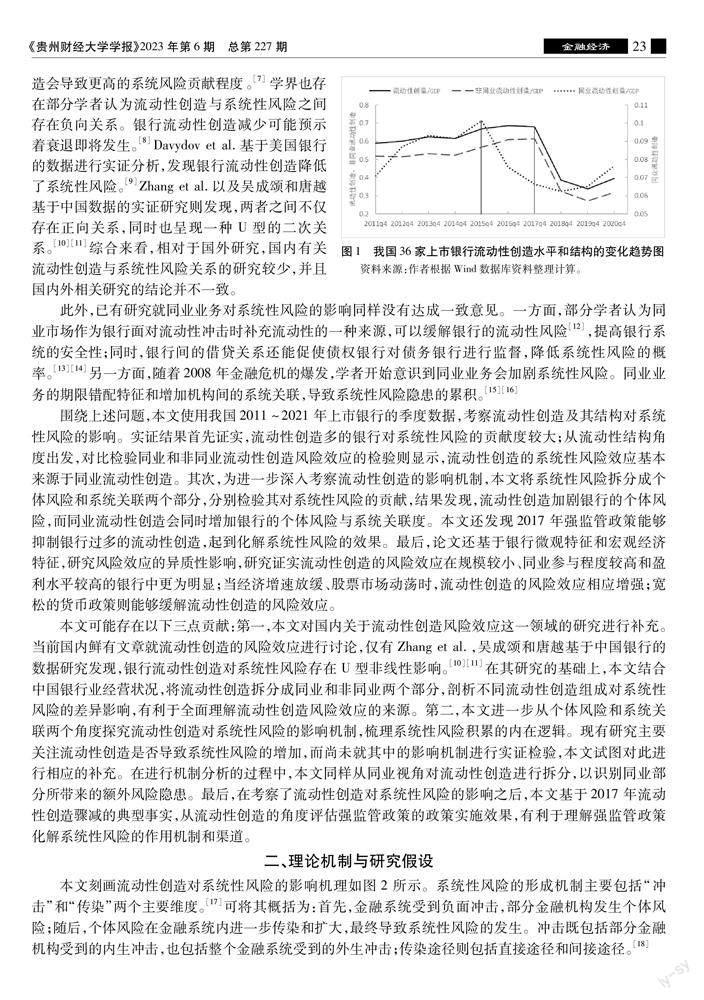

2008年金融危险表明,流动性危机的传染是系统性风险形成的重要原因。2013年“钱荒”事件的发生,也引发了国内各界对流动性的广泛关注。为提升对商业银行的流动性监管,银保监会于2012年加强流动性监管指标的构建,且于2018年正式颁布了《商业银行流动性风险管理办法》。图 1显示,2017年之前,银行流动性创造始终保持在较高水平。并且流动性创造的结构也在发生变化,同业流动性创造占比不断上升。伴随着同业规模的扩张,与之相关的金融风险也逐渐显露。2013年的“钱荒”和2019年包商银行被接管事件均证实了同业业务对流动性的负面影响。流动性创造作为银行最基本的职能之一,本质是将流动性负债转化为非流动性资产的过程,商业银行自身承担了流动性风险。[1]那么,流动性创造的增长是否导致了中国金融系统性风险的积累?与非同业流动性创造相比,同业流动性创造是否伴随着较大的风险隐患?

目前,学界对于银行流动性创造如何影响系统性风险这一问题存在争议。部分学者认为,过多的流动性创造往往会推升资产价格,在增加宏观层面金融危机发生概率的同时[1][2],也会增加微观层面银行个体的流动性风险、挤兑风险和破产风险。[3]Berger and Bouwman认为银行的流动性创造水平越高,则其自身流动性越差,流动性风险越高。[4]Fungáová et al.和Zheng et al.研究发现,过高的流动性创造会导致银行破产概率的增加。[3][5]Acharya and Thakor基于理论模型论证,过高的流动性创造往往更容易导致银行挤兑的传染,带来更大的系统性风险隐患。[6]与之类似,Berger et al.研究发现银行个体更多的流动性创造会导致更高的系统风险贡献程度。[7]学界也存

在部分学者认为流动性创造与系统性风险之间存在负向关系。银行流动性创造减少可能预示着衰退即将发生。[8]Davydov et al.基于美国银行的数据进行实证分析,发现银行流动性创造降低了系统性风险。[9]Zhang et al.以及吴成颂和唐越基于中国数据的实证研究则发现,两者之间不仅存在正向关系,同时也呈现一种U型的二次关系。[10][11]综合来看,相对于国外研究,国内有关流动性创造与系统性风险关系的研究较少,并且国内外相关研究的结论并不一致。

此外,已有研究就同业业务对系统性风险的影响同样没有达成一致意见。一方面,部分学者认为同业市场作为银行面对流动性冲击时补充流动性的一种来源,可以缓解银行的流动性风险[12],提高银行系统的安全性;同时,银行间的借贷关系还能促使债权银行对债务银行进行监督,降低系统性风险的概率。[13][14]另一方面,随着2008年金融危机的爆发,学者开始意识到同业业务会加剧系统性风险。同业业务的期限错配特征和增加机构间的系统关联,导致系统性风险隐患的累积。[15][16]

围绕上述问题,本文使用我国2011~2021年上市银行的季度数据,考察流动性创造及其结构对系统性风险的影响。实证结果首先证实,流动性创造多的银行对系统性风险的贡献度较大;从流动性结构角度出发,对比检验同业和非同业流动性创造风险效应的检验则显示,流动性创造的系统性风险效应基本来源于同业流动性创造。其次,为进一步深入考察流动性创造的影响机制,本文将系统性风险拆分成个体风险和系统关联两个部分,分别检验其对系统性风险的贡献,结果发现,流动性创造加剧银行的个体风险,而同业流动性创造会同时增加银行的个体风险与系统关联度。本文还发现2017年强监管政策能够抑制银行过多的流动性创造,起到化解系统性风险的效果。最后,论文还基于银行微观特征和宏观经济特征,研究风险效应的异质性影响,研究证实流动性创造的风险效应在规模较小、同业参与程度较高和盈利水平较高的银行中更为明显;当经济增速放缓、股票市场动荡时,流动性创造的风险效应相应增强;宽松的货币政策则能够缓解流动性创造的风险效应。

本文可能存在以下三点贡献:第一,本文对国内关于流动性创造风险效应这一领域的研究进行补充。当前国内鲜有文章就流动性创造的风险效应进行讨论,仅有Zhang et al.,吴成颂和唐越基于中国银行的数据研究发现,银行流动性创造对系统性风险存在U型非線性影响。[10][11]在其研究的基础上,本文结合中国银行业经营状况,将流动性创造拆分成同业和非同业两个部分,剖析不同流动性创造组成对系统性风险的差异影响,有利于全面理解流动性创造风险效应的来源。第二,本文进一步从个体风险和系统关联两个角度探究流动性创造对系统性风险的影响机制,梳理系统性风险积累的内在逻辑。现有研究主要关注流动性创造是否导致系统性风险的增加,而尚未就其中的影响机制进行实证检验,本文试图对此进行相应的补充。在进行机制分析的过程中,本文同样从同业视角对流动性创造进行拆分,以识别同业部分所带来的额外风险隐患。最后,在考察了流动性创造对系统性风险的影响之后,本文基于2017年流动性创造骤减的典型事实,从流动性创造的角度评估强监管政策的政策实施效果,有利于理解强监管政策化解系统性风险的作用机制和渠道。

二、理论机制与研究假设

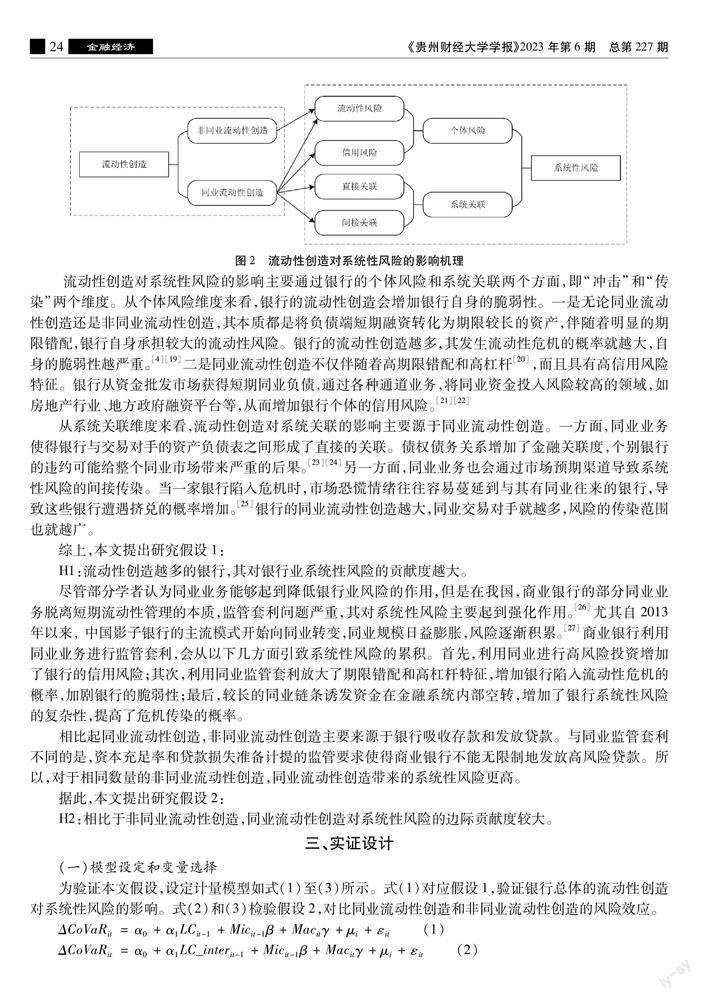

本文刻画流动性创造对系统性风险的影响机理如图2所示。系统性风险的形成机制主要包括“冲击”和“传染”两个主要维度。[17]可将其概括为:首先,金融系统受到负面冲击,部分金融机构发生个体风险;随后,个体风险在金融系统内进一步传染和扩大,最终导致系统性风险的发生。冲击既包括部分金融机构受到的内生冲击,也包括整个金融系统受到的外生冲击;传染途径则包括直接途径和间接途径。[18]

流动性创造对系统性风险的影响主要通过银行的个体风险和系统关联两个方面,即“冲击”和“传染”两个维度。从个体风险维度来看,银行的流动性创造会增加银行自身的脆弱性。一是无论同业流动性创造还是非同业流动性创造,其本质都是将负债端短期融资转化为期限较长的资产,伴随着明显的期限错配,银行自身承担较大的流动性风险。银行的流动性创造越多,其发生流动性危机的概率就越大,自身的脆弱性越严重。[4][19]二是同业流动性创造不仅伴随着高期限错配和高杠杆[20],而且具有高信用风险特征。银行从资金批发市场获得短期同业负债,通过各种通道业务,将同业资金投入风险较高的领域,如房地产行业、地方政府融资平台等,从而增加银行个体的信用风险。[21][22]

从系统关联维度来看,流动性创造对系统关联的影响主要源于同业流动性创造。一方面,同业业务使得银行与交易对手的资产负债表之间形成了直接的关联。债权债务关系增加了金融关联度,个别银行的违约可能给整个同业市场带来严重的后果。[23][24]另一方面,同业业务也会通过市场预期渠道导致系统性风险的间接传染。当一家银行陷入危机时,市场恐慌情绪往往容易蔓延到与其有同业往来的银行,导致这些银行遭遇挤兑的概率增加。[25]银行的同业流动性创造越大,同业交易对手就越多,风险的传染范围也就越广。

综上,本文提出研究假设1:

H1:流动性创造越多的银行,其对银行业系统性风险的贡献度越大。

尽管部分学者认为同业业务能够起到降低银行业风险的作用,但是在我国,商业银行的部分同业业务脱离短期流动性管理的本质,监管套利问题严重,其对系统性风险主要起到强化作用。[26]尤其自2013年以来, 中国影子银行的主流模式开始向同业转变,同业规模日益膨胀,风险逐渐积累。[27]商业银行利用同业业务进行监管套利,会从以下几方面引致系统性风险的累积。首先,利用同业进行高风险投资增加了银行的信用风险;其次,利用同业监管套利放大了期限错配和高杠杆特征,增加银行陷入流动性危机的概率,加剧银行的脆弱性;最后,较长的同业链条诱发资金在金融系统内部空转,增加了银行系统性风险的复杂性,提高了危机传染的概率。

相比起同业流动性创造,非同业流动性创造主要来源于银行吸收存款和发放贷款。与同业监管套利不同的是,资本充足率和贷款损失准备计提的监管要求使得商业银行不能无限制地发放高风险贷款。所以,对于相同数量的非同业流动性创造,同业流动性创造带来的系统性风险更高。

据此,本文提出研究假设2:

H2:相比于非同业流动性创造,同业流动性创造对系统性风险的边际贡献度较大。

三、实证设计

(一)模型设定和变量选择

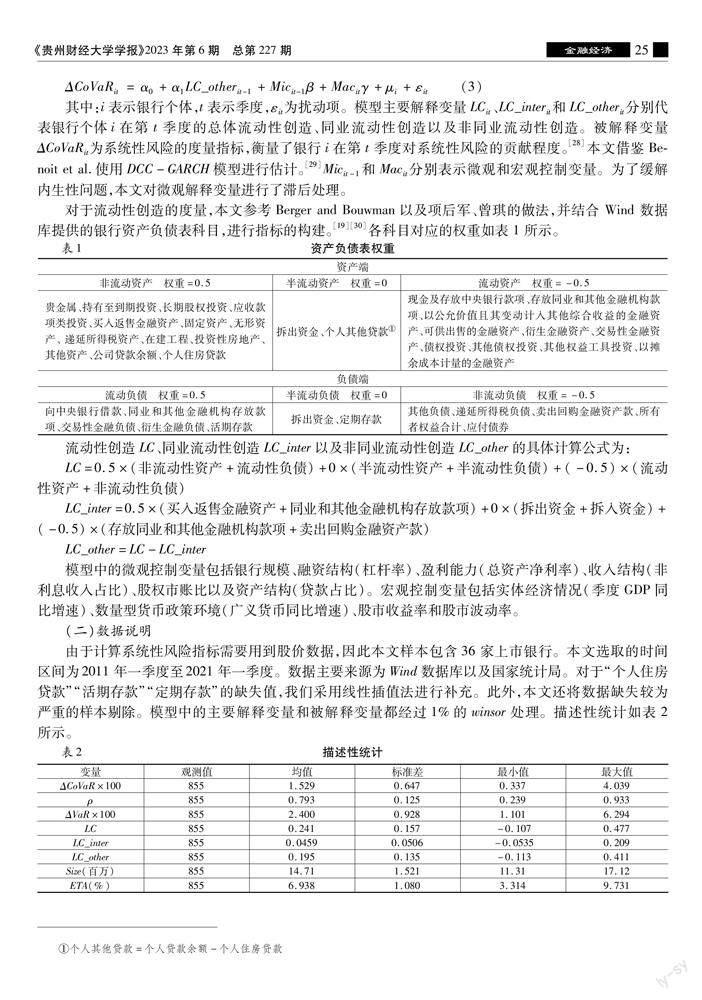

模型中的微观控制变量包括银行规模、融资结构(杠杆率)、盈利能力(总资产净利率)、收入结构(非利息收入占比)、股权市账比以及资产结构(贷款占比)。宏观控制变量包括实体经济情况(季度GDP同比增速)、数量型货币政策环境(广义货币同比增速)、股市收益率和股市波动率。

(二)数据说明

由于计算系统性风险指标需要用到股价数据,因此本文样本包含36家上市银行。本文选取的时间区间为2011年一季度至2021年一季度。数据主要来源为Wind数据库以及国家统计局。对于“个人住房贷款”“活期存款”“定期存款”的缺失值,我们采用线性插值法进行补充。此外,本文还将数据缺失较为严重的样本剔除。模型中的主要解释变量和被解释变量都经过1%的winsor处理。描述性统计如表 2所示。

(一)回归结果及分析

表3列示了假设1和假设2的相關回归结果。其中第(1)、第(3)、第(5)列使用混合回归,第(2)、第(4)、第(6)列使用固定效应模型。第(1)第(2)列流动性创造LC的系数显著为正,表明银行的流动性创造越多,对银行业系统性风险的贡献程度越大。结果证实了假设1,即银行一味追求较高的流动性创造,会带来系统性风险隐患。第(3)、第(4)列同业流动性创造LC_inter的系数也显著为正。而第(5)、第(6)列显示非同业流动性创造LC_other的系数在固定效应模型估计结果中并不显著。假设2得到验证,即:相对于非同业流动性创造,同业流动性创造对银行系统性风险的边际贡献度较大。这从侧面证实我国的同业业务脱离了短期流动性管理的本质,成为部分商业银行进行监管套利的工具。相比起银行的吸收存款和发放贷款业务,同业套利的期限错配更明显,并且增加了银行系统的复杂程度,其风险隐患较大。综合来看,流动性创造对系统性风险的影响来源于同业流动性创造。

(二)稳健性检验

首先,为解决遗漏系统性风险滞后项所带来的内生性问题,本文将其纳入回归并构造动态面板模型,使用两步纠偏系统GMM方法进行估计。除了加入风险滞后项外,本文还选取流动性创造前三期均值作为工具变量,采用两阶段最小二乘估计方法。此外,考虑到当前已有较多的文章证实银行竞争对风险承担的影响[31][32],本文利用银行的资产规模构造了HHI指数,并在模型中加以控制。鉴于不可观察的宏观因素可能会影响实证结果,我们进一步控制年度固定效应。本文还使用MES作为度量系统性风险的替换指标进行稳健性检验。[33]最后,考虑到本文所使用的样本时间跨度相对较小,本文进一步使用LSDV法进行检验。以上检验均证实了基准回归结果的稳健性。①①为节省篇幅,稳健性检验的结果没有在论文中展示。如有需要,可联系作者获取。

五、机制分析

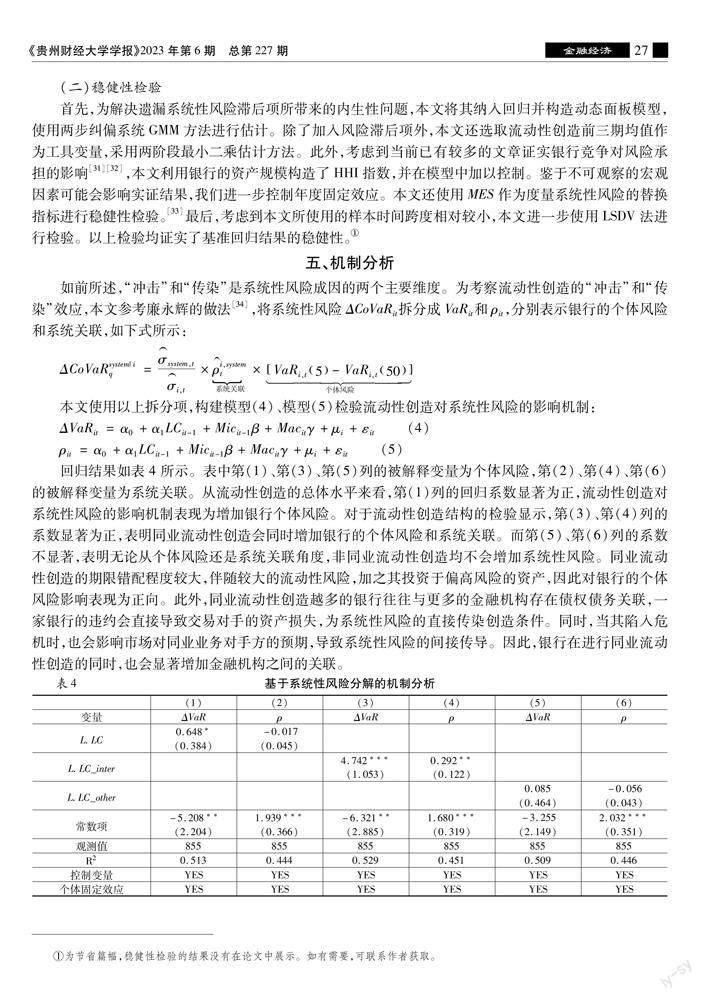

回归结果如表 4所示。表中第(1)、第(3)、第(5)列的被解释变量为个体风险,第(2)、第(4)、第(6)的被解释变量为系统关联。从流动性创造的总体水平来看,第(1)列的回归系数显著为正,流动性创造对系统性风险的影响机制表现为增加银行个体风险。对于流动性创造结构的檢验显示,第(3)、第(4)列的系数显著为正,表明同业流动性创造会同时增加银行的个体风险和系统关联。而第(5)、第(6)列的系数不显著,表明无论从个体风险还是系统关联角度,非同业流动性创造均不会增加系统性风险。同业流动性创造的期限错配程度较大,伴随较大的流动性风险,加之其投资于偏高风险的资产,因此对银行的个体风险影响表现为正向。此外,同业流动性创造越多的银行往往与更多的金融机构存在债权债务关联,一家银行的违约会直接导致交易对手的资产损失,为系统性风险的直接传染创造条件。同时,当其陷入危机时,也会影响市场对同业业务对手方的预期,导致系统性风险的间接传导。因此,银行在进行同业流动性创造的同时,也会显著增加金融机构之间的关联。

六、进一步讨论

(一)基于强监管的外生冲击

如图 1所示,我国银行的流动性创造在保持多年的较高水平之后,于2017年骤然下降。宏观经济根源在于:我国金融监管部门在2017年前后出台了一系列金融监管政策。监管政策打击了银行的套利行为,严格管理银行同业理财和表外业务,导致同业业务萎缩。[30]尤其是2017年监管部门颁发了《商业银行流动性风险管理办法(修订征求意见稿)》,对商业银行的流动性进行全面监管。[35]鉴于当时国内经济和金融形势稳定,并没有其他突发事件的影响或冲击,本文认为银行流动性创造的骤降源于强监管政策的外生冲击。为考察强监管政策抑制商业银行过多的流动性创造,化解系统性风险隐患的政策效果,本文参考刘惠好和焦文妞的做法,构造强监管虚拟变量Regt对强监管的影响进行检验;其中当年份小于2017年时取0;反之取1。[35]

结果如表 5所示。第(1)第(2)列的解释变量为Reg虚拟变量,被解释变量分别为流动性创造和系统性风险。回归系数的结果显著为负,表明强监管降低了银行的流动性创造水平的同时,化解了部分系统性风险隐患。第(3)列将流动性创造和强监管同时作为解释变量对系统性风险进行回归。回归结果显示,Reg的系数依然显著为负,即2017年的强监管政策起到了防范系统性风险的效果。此外,流动性创造的系数显著为正,表明部分政策效果是通过减少银行过多流动性创造这一途径实现的。流动性创造的减少,有利于银行保持自身的流动性,防止发生流动性危机,化解了部分系统性风险隐患。

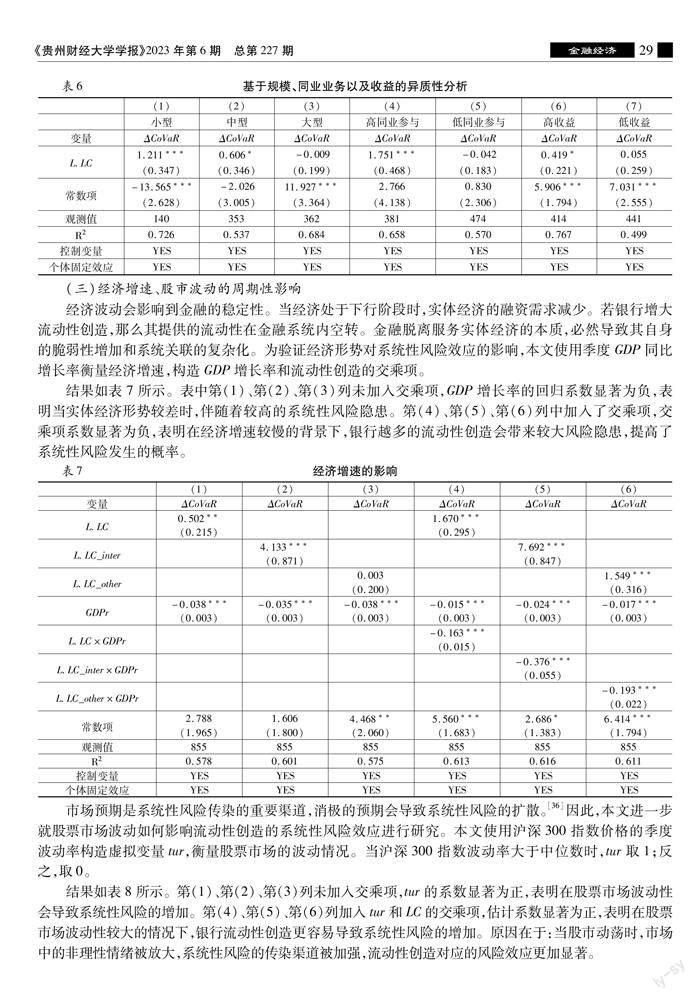

(二)银行规模、同业业务以及收益的影响

本文按照银行规模①①大型银行对应资产规模在40000亿元以上的观测;中型银行对应资产规模在40000亿元到5000亿元之间的观测;小型银行对应资产规模在5000亿元以下的观测。、同业参与程度和盈利能力将银行样本进行分组,以进一步分析流动性创造对系统性风险的异质影响,实证结果如表 6所示。表中第(1)、第(2)、第(3)列的回归结果对应的样本分别为小型、中型和大型银行。回归结果表明,中型和小型银行的流动性创造显著地增加系统性风险,但是该效应在大型银行样本中不显著。原因在于大型银行的融资来源较广,较容易凭借其网点优势或者借助于外部资本市场获得流动性支撑,因此流动性创造对大型银行自身流动性的负面影响较小,带来的系统性风险效应不显著。第(4)、第(5)列检验同业业务参与程度差异对流动性创造风险效应的影响。结果表明,同业参与程度较高的银行,其流动性创造更容易导致系统性风险的增加,从侧面证实了流动性创造的风险效应主要来源于同业部分。第(6)、第(7)列显示了风险效应在不同盈利能力的银行样本中的差别。流动性创造的系数在高盈利能力的银行样本中显著为正,而在其他样本中不显著。在当前银行竞争日益加剧的环境下,部分银行企图通过同业渠道进行监管套利,或者进行相应的金融投资。对于该类银行,虽然其盈利能力较强,但其流动性创造所伴随的风险隐患往往较高。

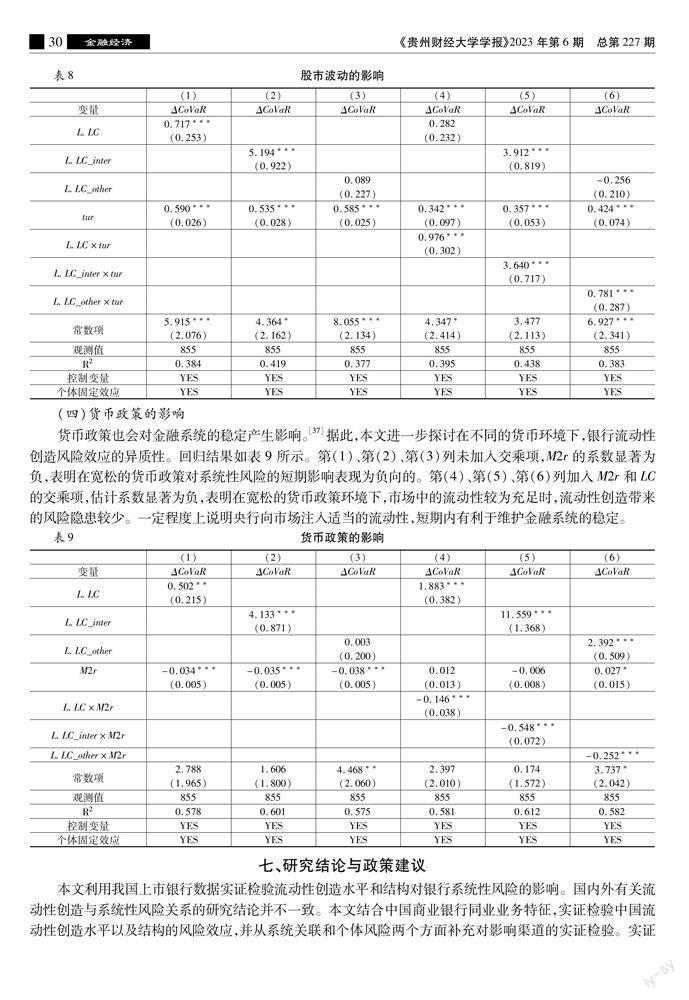

(三)经济增速、股市波动的周期性影响

经济波动会影响到金融的稳定性。当经济处于下行阶段时,实体经济的融资需求减少。若银行增大流动性创造,那么其提供的流动性在金融系统内空转。金融脱离服务实体经济的本质,必然导致其自身的脆弱性增加和系统关联的复杂化。为验证经济形势对系统性风险效应的影响,本文使用季度GDP同比增长率衡量经济增速,构造GDP增长率和流动性创造的交乘项。

结果如表 7所示。表中第(1)、第(2)、第(3)列未加入交乘项,GDP增长率的回归系数显著为负,表明当实体经济形势较差时,伴随着较高的系统性风险隐患。第(4)、第(5)、第(6)列中加入了交乘项,交乘项系数显著为负,表明在经济增速较慢的背景下,银行越多的流动性创造会带来较大风险隐患,提高了系统性风险发生的概率。

市场预期是系统性风险传染的重要渠道,消极的预期会导致系统性风险的扩散。[36]因此,本文进一步就股票市场波动如何影响流动性创造的系统性风险效应进行研究。本文使用沪深300指数价格的季度波动率构造虚拟变量tur,衡量股票市场的波动情况。当沪深300指数波动率大于中位数时,tur取1;反之,取0。

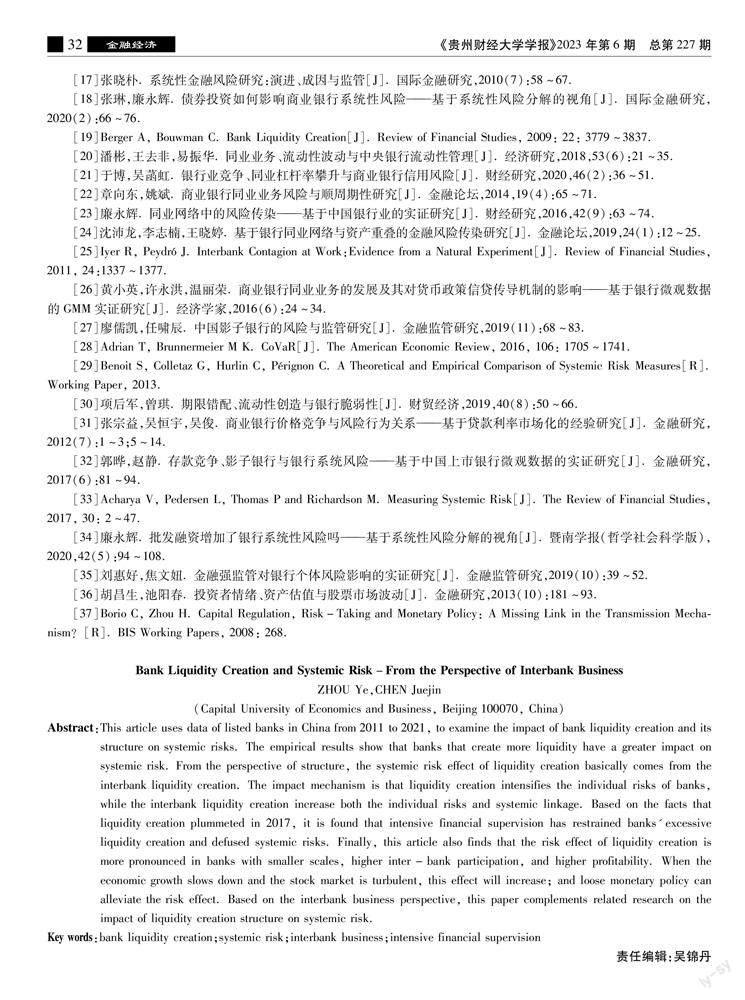

结果如表 8所示。第(1)、第(2)、第(3)列未加入交乘项,tur的系数显著为正,表明在股票市场波动性会导致系统性风险的增加。第(4)、第(5)、第(6)列加入tur和LC的交乘项,估计系数显著为正,表明在股票市场波动性较大的情况下,银行流动性创造更容易导致系统性风险的增加。原因在于:当股市动荡时,市场中的非理性情绪被放大,系统性风险的传染渠道被加强,流动性创造对应的风险效应更加显著。

(四)货币政策的影响

货币政策也会对金融系统的稳定产生影响。[37]据此,本文进一步探讨在不同的货币环境下,银行流动性创造风险效应的异质性。回归结果如表 9所示。第(1)、第(2)、第(3)列未加入交乘项,M2r的系数显著为负,表明在宽松的货币政策对系统性风险的短期影响表现为负向的。第(4)、第(5)、第(6)列加入M2r和LC的交乘项,估计系数显著为负,表明在宽松的货币政策环境下,市场中的流动性较为充足时,流动性创造带来的风险隐患较少。一定程度上说明央行向市场注入适当的流动性,短期内有利于维护金融系统的稳定。

七、研究结论与政策建议

本文利用我国上市银行数据实证检验流动性创造水平和结构对银行系统性风险的影响。国内外有关流动性创造与系统性风险关系的研究结论并不一致。本文结合中国商业银行同业业务特征,实证检验中国流动性创造水平以及结构的风险效应,并从系统关联和个体风险兩个方面补充对影响渠道的实证检验。实证结果表明,流动性创造多的银行对系统性风险的贡献度更大,该风险效应基本来源于同业流动性创造。影响机制表现为流动性创造增加金融机构的个体风险,同业流动性创造则会同时加剧银行的个体风险和系统关联。进一步研究发现,2017年强监管政策减少了银行的流动性创造,起到防范化解系统性风险的政策效果。并且在不同规模、同业参与程度和盈利水平的银行样本中,以及在不同货币、经济和股市动荡情况背景下,流动性创造的风险效应存在异质性。基于研究结论,本文提出如下政策建议:

第一,设置流动性创造阀门,保证银行向经济社会注入流动性的速度与实体经济增速相匹配。系统性风险内生于金融机构的行为决策。过度的流动性创造是系统性风险积累的根源性因素之一。当流动性创造的增速与实体经济的增速不匹配时,要强化政策调控,避免银行流动性创造诱发的风险隐患。

第二,宏观审慎监管应该同时关注流动性创造的结构和水平。以降低金融系统关联性为目标的宏观审慎应该关注流动性创造的结构,防止银行个体风险和系统关联此消彼长,全面防范系统性风险事件的发生。

第三,建立银行业批发市场监管体系,适当降低系统关联的复杂度。流动性创造对系统关联的影响很大程度上来源于同业流动性创造。当银行过多地参与同业业务,会增强其风险传染能力,提高系统性风险发生的概率。因此,监管部门应着力完善批发融资市场的监管,从流动性创造的结构入手,关注商业银行的同业流动性创造。

第四,制定差异化的监管政策,加强对中小银行流动性创造的监管。相比起大型银行,中小型银行的流动性创造对系统性风险的影响较为明显,对同业业务的依赖性较强。因此监管部门应谨防中小银行利用同业业务进行监管套利,切断套利渠道。

参考文献:

[1]Acharya V, Naqvi H. The Seeds of a Crisis: A Theory of Bank Liquidity and Risk Taking over The Business Cycle[J]. Journal of Financial Economics, 2012, 106: 349~366.

[2]Berger A, Bouwman C. Bank Liquidity Creation, Monetary Policy, and Financial Crises[J]. Journal of Financial Stability, 2017: 30: 139~155.

[3]Zheng C, Cheung A, Cronje T. The Moderating Role of Capital on the Relationship Between Bank Liquidity Creation and Failure Risk[J]. Journal of Banking and Finance, 2019, 108.

[4]Berger A, Bouwman C. Bank Liquidity Creation and Financial Crises[M]. NewYork: Academic Press,2015.

[5]Funga?ova? Z, Turk R , Weill L. High Liquidity Creation and Bank Failures[R]. IMF Working Paper: 2015.

[6]Acharya V, Thakor A. The Dark Side of Liquidity Creation: Leverage and Systemic Risk[J]. Journal of Financial Intermediation,2016, 28: 4~21.

[7]Berger A, Boubakri N, Guedhami O, Li X. Liquidity Creation Performance and Financial Stability Consequences of Islamic Banking: Evidence from A Multinational Study[J]. Journal of Financial Stability, 2019: 44.

[8]Chatterjee U. Bank Liquidity Creation and Recessions[J]. Journal of Banking and Finance, 2018, 90: 64~75.

[9]Davydov D, Vhmaa S, Yasar S. Bank Liquidity Creation and Systemic Risk[J]. Journal of Banking and Finance, 2020: 123.

[10]Zhang X, Fu Q, Lu L, Wang Q, Zhangs. Bank Liquidity Creation, Network Contagion and Systemic Risk: Evidence from Chinese Listed Banks[J]. Journal of Financial Stability, 2021, 53: 1~14.

[11]吴成颂,唐越. 流动性创造导致商业银行系统性风险增加吗——基于利率市场化视角的实证分析[J]. 管理现代化,2019,39(4):13~17.

[12]Castiglionesi F, Feriozzi FA, Lorenzoni G. Financial Integration and Liquidity Crises[J]. Microelecronics Reliability, 2010, 37:373~382.

[13]Rochet J, Tirole J. Interbank Landing and Systemic Risk[J]. Journal of Money, Credit and Banking, 1996, 4: 733~762.

[14]Dinger V, Hagen J. Does Interbank Borrowing Reduce Bank Risk[J]. Journal of Money,Credit and Banking, 2009, 41: 491~506.

[15]Ahnert T, Georg C. Information Contagion and Systemic Risk[J]. Journal of Financial Stability, 2018, 35: 159~171.

[16]宫晓莉,熊熊,张维. 我国金融机构系统性风险度量与外溢效应研究[J]. 管理世界,2020(8):65~83.

[17]张晓朴. 系统性金融风险研究:演进、成因与监管[J]. 国际金融研究,2010(7):58~67.

[18]张琳,廉永辉. 债券投资如何影响商业银行系统性风险——基于系统性风险分解的视角[J]. 国际金融研究,2020(2):66~76.

[19]Berger A, Bouwman C. Bank Liquidity Creation[J]. Review of Financial Studies, 2009: 22: 3779~3837.

[20]潘彬,王去非,易振华. 同业业务、流动性波动与中央银行流动性管理[J]. 经济研究,2018,53(6):21~35.

[21]于博,吴菡虹. 银行业竞争、同业杠杆率攀升与商业银行信用风险[J]. 财经研究,2020,46(2):36~51.

[22]章向东,姚斌. 商业银行同业业务风险与顺周期性研究[J]. 金融论坛,2014,19(4):65~71.

[23]廉永辉. 同业网络中的风险传染——基于中国银行业的实证研究[J]. 财经研究,2016,42(9):63~74.

[24]沈沛龙,李志楠,王晓婷. 基于银行同业网络与资产重叠的金融风险传染研究[J]. 金融论坛,2019,24(1):12~25.

[25]Iyer R, Peydró J. Interbank Contagion at Work:Evidence from a Natural Experiment[J]. Review of Financial Studies, 2011, 24:1337~1377.

[26]黄小英,许永洪,温丽荣. 商业银行同业业务的发展及其对货币政策信贷传导机制的影响——基于银行微观数据的GMM实证研究[J]. 经济学家,2016(6):24~34.

[27]廖儒凯,任啸辰. 中国影子银行的风险与监管研究[J]. 金融监管研究,2019(11):68~83.

[28]Adrian T, Brunnermeier M K. CoVaR[J]. The American Economic Review, 2016, 106: 1705~1741.

[29]Benoit S, Colletaz G, Hurlin C, Pérignon C. A Theoretical and Empirical Comparison of Systemic Risk Measures[R]. Working Paper, 2013.

[30]项后军,曾琪. 期限错配、流动性创造与银行脆弱性[J]. 财贸经济,2019,40(8):50~66.

[31]张宗益,吴恒宇,吴俊. 商业银行价格竞争与风险行为关系——基于贷款利率市场化的经验研究[J]. 金融研究,2012(7):1~3;5~14.

[32]郭晔,赵静. 存款竞争、影子银行与银行系统风险——基于中国上市银行微观数据的实证研究[J]. 金融研究,2017(6):81~94.

[33]Acharya V, Pedersen L, Thomas P and Richardson M. Measuring Systemic Risk[J]. The Review of Financial Studies,2017, 30: 2~47.

[34]廉永辉. 批发融资增加了银行系统性风险吗——基于系统性风险分解的视角[J]. 暨南学报(哲学社会科学版),2020,42(5):94~108.

[35]刘惠好,焦文妞. 金融强监管对银行個体风险影响的实证研究[J]. 金融监管研究,2019(10):39~52.

[36]胡昌生,池阳春. 投资者情绪、资产估值与股票市场波动[J]. 金融研究,2013(10):181~93.

[37]Borio C, Zhou H. Capital Regulation, Risk-Taking and Monetary Policy: A Missing Link in the Transmission Mechanism?[R]. BIS Working Papers, 2008: 268.

Bank Liquidity Creation and Systemic Risk-From the Perspective of Interbank Business

ZHOU Ye,CHEN Juejin

(Capital University of Economics and Business, Beijing 100070, China)

Abstract:This article uses data of listed banks in China from 2011 to 2021, to examine the impact of bank liquidity creation and its structure on systemic risks. The empirical results show that banks that create more liquidity have a greater impact on systemic risk. From the perspective of structure, the systemic risk effect of liquidity creation basically comes from the interbank liquidity creation. The impact mechanism is that liquidity creation intensifies the individual risks of banks, while the interbank liquidity creation increase both the individual risks and systemic linkage. Based on the facts that liquidity creation plummeted in 2017, it is found that intensive financial supervision has restrained banks' excessive liquidity creation and defused systemic risks. Finally, this article also finds that the risk effect of liquidity creation is more pronounced in banks with smaller scales, higher inter-bank participation, and higher profitability. When the economic growth slows down and the stock market is turbulent, this effect will increase; and loose monetary policy can alleviate the risk effect. Based on the interbank business perspective, this paper complements related research on the impact of liquidity creation structure on systemic risk.

Key words:bank liquidity creation;systemic risk;interbank business;intensive financial supervision

責任编辑:吴锦丹